|

|

���������� ������:: ������ ����� ���� :: ���� ��������� :: ������ ����� :: �������� ����� :: ����� ����� �������� :: ������� ������ :: ������� ��� ���������� :: ���������� ���������� ���������� :: ������ ������� �������� :: ������� ����� ���������� �����:: ���� (����� 1-3) :: �������� ���� :: The Boarding House :: ������� :: �� ���� :: ���������� �� ������� Windows XP :: After The Race :: ���� ������ ��, ��� ��������� :: ����� �� ���� ����� :: ������������ ���������� �������� |

������� ��������� ������������ (��)ModernLib.Net / ������������ / ��� / ������� ��������� ������������ (��) - ������ (���. 314)

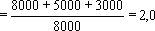

К. с. р. с. исчисляется как отношение числа человеко-дней, отработанных во всех сменах, к их числу в наиболее заполненной смене. Например, за месяц отработано в 1-й смене 8000 человеко-дней, во 2-й - 5000, в 3-й - 3000 человеко-дней К. с. р. с.

. При расчёте К. с. р. с. учитывается число рабочих, использующих оборудование, и вспомогательных рабочих. В отличие от

коэффициента сменности оборудования.который рассчитывается по всему оборудованию - работавшему и установленному, К. с. р. с. отражает только фактически занятые рабочие места. Поэтому необходим также расчёт коэффициента непрерывности - как отношения числа рабочих в наиболее заполненной смене к числу имеющихся рабочих мест. . При расчёте К. с. р. с. учитывается число рабочих, использующих оборудование, и вспомогательных рабочих. В отличие от

коэффициента сменности оборудования.который рассчитывается по всему оборудованию - работавшему и установленному, К. с. р. с. отражает только фактически занятые рабочие места. Поэтому необходим также расчёт коэффициента непрерывности - как отношения числа рабочих в наиболее заполненной смене к числу имеющихся рабочих мест.

Г. И. Бакланов. Коэффициент угленосности Коэффицие'нт углено'сности,выраженное в процентах отношение суммарной мощности угольных пластов к общей мощности угленосных отложений или к какой-либо их части (свите, серии и пр.). См. Угольное месторождение. Коэффициент эффективности Коэффицие'нт эффекти'вности,выраженный относительной величиной качественный показатель, характеризующий достигнутый уровень экономической эффективности.К. э. представляет отношение полученного экономического результата (например, суммы прибыли или суммы экономии от снижения себестоимости продукции) к произведённым затратам. К. э. может характеризовать экономическую эффективность социалистического производства в целом, экономическую эффективность капитальных вложении, экономическую эффективность внедрения новой техникии др. Коэффициенты Коэффицие'нтыв статистике, качественные показатели, выраженные относительными величинами, т. е. представляющие результаты сравнений друг с другом размеров однородных или разнородных, но связанных между собой социально-экономических явлений. По содержанию К. (в статистике) могут характеризовать: 1) скорость развития какого-либо социально-экономического явления, т. н. К. динамики, показывающие, во сколько раз больше (или какую часть составляет) величина в данном периоде по сравнению с её размером в каком-то более раннем периоде; 2) частоту возникновения явления в определённой среде, например К. рождаемости, К. оборота рабочей силы и т. п.; 3) степень использования трудовых, материальных или денежных ресурсов; например, К. экстенсивной (по времени) или К. интенсивной (по мощности) нагрузки оборудования, К. использования материалов, все К. эффективности; 4) координацию, т. е. взаимосвязь качественно различных явлений, например К. плотности населения, К. корреляции и т. п.; 5) вариацию (колеблемость) величин признака, например К. ритмичности, К. вариации и т. п. К. выражаются в процентах, промиллях, отношением к единице (но не всякая относительная величина является К., например относительная величина удельного веса называется долей). Г. И. Бакланов. Коэффициенты полных затрат Коэффицие'нты по'лных затра'тпредметов труда, сумма прямых и косвенных затрат продукции одной отрасли на производство единицы продукции другой отрасли. Например, для определения полных затрат угля на производство станков необходимо учесть его расход не только на станкостроительных заводах, но и на производство металла, пластмасс и др. материалов, из которых изготовляются станки, на электроэнергию, которая израсходована на производство станков; нужно учесть расход угля на добычу и обогащение руд, производство кокса и др. видов сырья, из которых производятся металлы и др. материалы, использованные для изготовления станков, а также уголь, израсходованный на транспорте для перевозки этих материалов к месту потребления и т. д. Словом, нужно учесть весь расход угля, по всей цепи технологических связей станкостроения с др. отраслями материального производства. Исчисление К. п. з. производится на основе таблиц (матриц) коэффициентов прямых затрат. Расчёты эти выполняются на ЭВМ. В отличие от коэффициентов прямых затрат, составляющих часть издержек производства данного вида продукции, К. п. з. охватывают элементы издержек производства др. продуктов, косвенно связанных с производством данного вида продукции. Отсюда следует, что К. п. з. по отдельным отраслям нельзя складывать и относить к валовой продукции данных отраслей, как это делается с коэффициентами прямых затрат. Сумма К. п. з. по отраслям выражает огромный внутрихозяйственный оборот, возникающий в процессе производства продуктов в условиях общественного разделения труда. К. п. з. теснейшим образом связаны с конечным продуктом, т. е. с той частью продукции, которая используется на непроизводственное потребление, накопление, экспорт и возмещение износа основных фондов. Отсюда вытекает одно из важнейших свойств К. п. з., которое выражается в следующем: если матрицу К. п. з. умножить на вектор конечного продукта, то получится объём валовых выпусков продукции по каждой отрасли. Умножение это производится по правилам матричного исчисления и записывается в следующем виде: ( Е - А) -1У = X, где ( Е - А) -1-матрица К. п. з., У- вектор - столбец конечного продукта, Х -вектор - столбец выпуска продукции. Указанное свойство К. п. з. имеет большое значение для плановых расчётов. Оно позволяет при наличии данных об объёме и составе конечного продукта и К. п. з. определять размеры валовой продукции каждой отрасли. При этом в зависимости от намеченных в плане пропорций между потреблением и накоплением и их отраслевой структуры можно получить различные варианты народно-хозяйственного плана и выбрать оптимальный. М. Р. Эйдельман. Коэффициенты прямых затрат Коэффицие'нты прямы'х затра'тпредметов труда, отраслевые показатели затрат сырья, материалов, топлива и энергии на производство единицы продукции. К. п. з. характеризуют межотраслевые производств. связи в нар. хозяйстве, возникшие в процессе воспроизводства общественного продукта. Различают отчётные и плановые К. п. з. Отчётные К. п. з. исчисляются на основе отчётного межотраслевого баланса производства и распределения продукции (см. Баланс межотраслевой ) и представляют собой фактически удельные (средние) расходы одних продуктов на производство единицы др. продукта. Плановые К. п. з. являются нормативами затрат одних продуктов на производство единицы др. продукта. Их разработка создаёт нормативную базу для планирования затрат на производство и является одним из важнейших этапов составления плановых межотраслевых балансов. К. п. з. исчисляются в натуральном и стоимостном выражении. В натуральном выражении они показывают расход одного продукта на производство единицы др. продукта в натуральных измерителях, например расход угля в килограммах на 1000 квт( чэлектроэнергии. К. п. з. в стоимостном выражении показывают затраты продукции одной отрасли на производство единицы продукции др. отрасли в рублях. В общем виде К. п. з. могут быть выражены след. формулой: a ij= x ij/ X j где a ij-коэффициент прямых затрат продукта iна производство единицы продукта j, x ij-общий объём затрат продукта iна производство продукта j, X j-весь объём производства продукта j. К. п. з. изменяются под влиянием технического прогресса, улучшения организации производства и т. п. и тем самым отражают рост эффективности общественного производства. М. Р. Эйдельман. Коюжук Кою'жук(Koyukuk), река в центральной части Аляски (США), правый приток р. Юкон. Образуется слиянием рр. Джон, Уайлд и Средний Коюкук, стекающих с гор Эндикотт. Длина от слияния истоков 740 км,от истока Средний Коюкук - около 1000 км.В верхней половине течения протекает в гористой местности, в нижнем - по заболоченной межгорной низменности. Питание снеговое и дождевое, летнее половодье. Средний расход воды у с. Хьюз (в среднем течении) около 400 м 3/сек.Покрывается льдом с октября по май. Судоходна для небольших речных судов на всём протяжении. Коялович Войцех Кояло'вич,Коялавичюс Войцех (Альберт) (1609, Каунас, - 6.10.1677, Варшава), литовский историк. Окончил Вильнюсскую академию (1638), доктор философии (1641) и теологии (1644), затем ректор Вильнюсской академии (до 1655). Идеолог феодалов и католической церкви. Преподавал в Бресте и Слониме, а с 1668 - в Варшаве. Обработал «Гербовник рыцарства Великого княжества Литовского». Основной труд -«История Литвы» (ч. 1 - до Кревской унии, ч. 2 - до Люблинской унии). В нём К. принизил роль социальных движений, особенно антифеодальных выступлений белорусов и украинцев, превозносил общность интересов феодалов Польши и Литвы. К., вопреки установкам католицизма, отрицательно оценивал роль крестоносцев. Соч.: Historiae Lituanae, pars 1-2, Dantisci-Antverpiae, 1650-69. Коялович Михаил Осипович Кояло'вичМихаил Осипович [20.9(2.10).1828, м. Кузница Сокольского уезда Гродненской губернии, - 23.8(4.9).1891, Петербург], русский историк. Сын священника. Профессор (с 1862) Петербургской духовной академии. Основные труды К. посвящены церковно-бытовой и политической истории западно-русских земель, Белоруссии и отчасти Украины - «Литовская церковная уния» (т. 1-2, 1859-61), «История воссоединения западнорусских униатов старых времён» (1873), «Лекции по истории Западной России» (1864). К. развивал в них славянофильский тезис о единстве русского народа (куда включались украинцы и белорусы) и русской аристократии, основывающемся якобы на национальной общности. В историографической работе «История русского самосознания по историческим памятникам и научным сочинениям» (1884) К. с позиций открытого субъективизма развивал национал-монархистские идеи. С конца 60-х гг. сотрудничал во многих периодических изданиях. Лит.:Очерки истории исторической науки в СССР, т. 2, М., 1960, с. 571-74, 721-22. 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, 48, 49, 50, 51, 52, 53, 54, 55, 56, 57, 58, 59, 60, 61, 62, 63, 64, 65, 66, 67, 68, 69, 70, 71, 72, 73, 74, 75, 76, 77, 78, 79, 80, 81, 82, 83, 84, 85, 86, 87, 88, 89, 90, 91, 92, 93, 94, 95, 96, 97, 98, 99, 100, 101, 102, 103, 104, 105, 106, 107, 108, 109, 110, 111, 112, 113, 114, 115, 116, 117, 118, 119, 120, 121, 122, 123, 124, 125, 126, 127, 128, 129, 130, 131, 132, 133, 134, 135, 136, 137, 138, 139, 140, 141, 142, 143, 144, 145, 146, 147, 148, 149, 150, 151, 152, 153, 154, 155, 156, 157, 158, 159, 160, 161, 162, 163, 164, 165, 166, 167, 168, 169, 170, 171, 172, 173, 174, 175, 176, 177, 178, 179, 180, 181, 182, 183, 184, 185, 186, 187, 188, 189, 190, 191, 192, 193, 194, 195, 196, 197, 198, 199, 200, 201, 202, 203, 204, 205, 206, 207, 208, 209, 210, 211, 212, 213, 214, 215, 216, 217, 218, 219, 220, 221, 222, 223, 224, 225, 226, 227, 228, 229, 230, 231, 232, 233, 234, 235, 236, 237, 238, 239, 240, 241, 242, 243, 244, 245, 246, 247, 248, 249, 250, 251, 252, 253, 254, 255, 256, 257, 258, 259, 260, 261, 262, 263, 264, 265, 266, 267, 268, 269, 270, 271, 272, 273, 274, 275, 276, 277, 278, 279, 280, 281, 282, 283, 284, 285, 286, 287, 288, 289, 290, 291, 292, 293, 294, 295, 296, 297, 298, 299, 300, 301, 302, 303, 304, 305, 306, 307, 308, 309, 310, 311, 312, 313, 314 |