Денежное обращение в эпоху перемен

ModernLib.Net / Финансы / Юровицкий Владимир / Денежное обращение в эпоху перемен - Чтение

(стр. 20)

|

Автор:

|

Юровицкий Владимир |

|

Жанр:

|

Финансы |

|

-

Читать книгу полностью

(2,00 Мб)

- Скачать в формате fb2

(2,00 Мб)

- Скачать в формате doc

(427 Кб)

- Скачать в формате txt

(412 Кб)

- Скачать в формате html

(2,00 Мб)

- Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41

|

|

Должен быть создан большой спектр небанковских финансовых организаций – инвестиционных, залоговых, трастовых, ипотечных, страховых и т. д. В настоящее время в России ощущается явный дефицит в области небанковской финансовой деятельности.

Типы банковских счетов

Должны быть унифицированы типы банковских счетов. Предлагается ввести три типа банковских счетов.

1. Расчетный счет. Это универсальный банковский счет, по которому возможны любые банковские операции. С этого счета можно переводить деньги на любые иные счета, на этот счет могут поступать денежные средства с любых иных счетов. По этому счету клиент имеет право получать кредиты. Этот счет должны иметь все клиенты банковской системы. Думается, что расчетный счет у физического и юридического лица может быть только один.

2. Приходный счет. На этот счет могут только поступать денежные средства с денежных счетов иных клиентов. Переводиться с этого счета деньги могут только на расчетный счет владельца счета. Таких счетов каждый клиент может иметь несколько и в разных банках. Эти счета особенно удобно использовать юридическим лицам. Если у организации есть несколько источников поступлений денежных средств, то можно для каждого источника создать собственный приходный счет, что позволит легче учитывать и контролировать финансовую деятельность организации.

3. Расходный счет. На расходный счет деньги могут поступать только с расчетного счета владельца расходного счета. Переводиться с этого счета деньги могут на любые иные счета, в том числе и на расчетный счет владельца (возврат денег). Расходные счета также могут стать эффективным средством улучшения финансовой деятельности организаций. Например, организация может создать расходный счет заработной платы, на котором будут накапливать денежные средства для выплаты заработной платы. Наиболее эффективно создание расходных счетов для работы с прибылью организации, на который перечисляется прибыль после уплаты налогов. Таких счетов может быть несколько. Например, расходный счет прибыли для выплаты дивидендов, для поощрения менеджеров и премирования работников организации из прибыли, для благотворительной деятельности и т. д. Последний счет особенно может быть полезен, если по благотворительной деятельности имеются налоговые льготы, то этот счет позволяет легко рассчитывать объем льгот.

Остальные банковские счета являются лишь модификацией этих трех банковских счетов. Например, накопительный счет является модификацией приходного счета, модификацией приходного счета является и срочный счет, на него деньги (проценты) поступают только из банка и т. д.

Модификацией расчетного счета должен стать и счет индивидуального предпринимательства. Представим себе художника. Он вынужден покупать краски, холсты, платить натурщикам и т. д. От продажи картин художник получает деньги. Если он использует свой личный расчетный счет, то все поступления денег станут учитываться как его доходы и соответственно налогооблагаться, а затраты будут рассматриваться как затраты на личные нужды. Ясно, что это вряд ли правильно. Выходом является открытие специального расчетного счета индивидуального предпринимательства. По этому счету можно осуществлять все затраты, связанные с художественной деятельностью, на него поступает и выручка от продажи картин. Но расходовать денежные средства на сугубо личные цели не допускается. Деньги на цели личного потребления владелец счета должен перевести на личный расчетный счет физического лица. При этом возникает проблема, как оценить эти перечисления – как прибыль индивидуального предпринимателя или как его заработную плату. Закон должен решить этот вопрос для того, чтобы можно было осуществлять налогообложение. При этом установленный налог банк может снимать автоматически при перечислении денежных средств на счет физического лица, тогда это лицо вообще не будет думать о налогообложении своих доходов.

Каждое физическое лицо должно иметь право беспрепятственно открыть счет индивидуального предпринимательства, связанный с его счетом физического лица. Но желательно, чтобы при подаче заявления об открытии счета указывался и вид деятельности, которым предполагает заниматься данное лицо. И если этот вид деятельности не требует лицензирования или регистрации, то счет сразу же вступает в действие. Если же данный вид деятельности требует лицензирования, например медицинские услуги, выпечка пирожков, оказание адвокатских услуг и т. д., то банк должен разъяснить это человеку, и счет будет введен в действие, то есть на него может банк принять денежные средства с иных счетов, только после получения соответствующей лицензии. Тем самым могут быть вовлечены в трудовую деятельность и индивидуальное предпринимательство большие трудовые ресурсы населения, а ведь именно труд есть источник богатства страны, а вовсе не деньги и даже не природные ресурсы.

Совершенствование правовых основ денежного обращения

В бумажно-денежной системе вопрос о правовой дефиниции денег не возникал. Деньги были объектом собственности. Они принадлежали тому, у кого они были. Хранитель денег мог их использовать для оплаты, передавая другому, мог закопать, сжечь, отдать, обклеить стену, то есть делать все что угодно, что и соответствует понятию «владения». Но совсем другое положение со счетными деньгами. Владелец счета имеет одно-единственное право – перевести полностью или частично деньги на другой счет. И больше ничего. Ясно, что на владение это явно не тянет. Поэтому в счетно-денежной системе правовые понятия в области денег кардинально меняются. Владеть можно счетом в банке. Можно его открыть, можно закрыть (уничтожить), можно перевести в другой банк, можно предоставить в пользование другому лицу. Право владения банковским счетом неотчуждаемо и относится к неотъемлемым правам. Даже в борьбе с терроризмом американцы не закрывают счета бен Ладена, а только блокируют, то есть сами счета неприкосновенны.

А вот деньги на счете находятся только в распоряжении, но не во владении.

Но если деньги находятся только в распоряжении владельца счета, то кто является владельцем самих денег? Вряд ли можно сказать, что владельцем денег является государство. Государство – один из пользователей деньгами и точно такой же распорядитель денег, как и любой иной.

Таким образом, мы должны прийти к заключению, что деньги – это общенародная собственность. Но отсюда следуют вполне практические следствия. Ведь за пользование чем-то, не принадлежащим пользователю, в рыночной экономике принято платить собственнику.

Ясно, что за деньги, которые получил пользователь через зарплату или иные денежные транзакции никаких платежей быть не может. А вот за деньги, которые банк сделал и дал пользователю, платить обществу надо. Полномочия на создание денег банки получают от общества. Поэтому необходимо кредитную ставку делать составной. Часть этой ставки должна идти банку за его работу, а часть кредитной ставки должна идти в пользу всего общества, то есть в государственный бюджет. Например, при общей кредитной ставке 5 процентов 2 процента должны идти в бюджет, а 3 процента – банку. Налог на пользование деньгами должен стать существенной частью государственного бюджета.

Установление размера бюджетной ставки можно поручить центральному банку. Изменение ее может стать наиболее эффективным средством управления денежной массой. Вместо ставки рефинансирования, которая используется в западной банковской системе для управления денежной массой и работает только в центральном банке, бюджетная ставка действует сразу на все банки и будет действовать более эффективно.

Проблема, которая также требует своего правового урегулирования, – проблема доступа детей к деньгам. В каком возрасте ребенок может стать владельцем банковского счета, с какого возраста он может распоряжаться деньгами – эти вопросы до сих пор законодательно не урегулированы.

На наш взгляд, требуется специальный закон о деньгах и денежной системе Российской Федерации, который бы решил все правовые проблемы в этой области.

Переход на безбумажную технологию

Банки должны полностью перейти на безбумажную технологию. Все юридически значимые документы в банковской деятельности должны иметь исключительно электронную форму. Бумажная форма допускается, но лишь в качестве копии электронного документа. Это относится к собственно банковской деятельности. В деятельности банка как хозяйствующего субъекта, естественно, может использоваться бумажная документация.

Парадокс современной банковской системы – денег катастрофически не хватает и их катастрофически много

Современная банковская система России обескровлена. Полный актив всех банков России составляет величину порядка трех миллиардов долларов. Сопоставим ее с величиной активов Госбанка СССР – порядка одного триллиона долларов. Даже если учесть явный избыток денежных средств в СССР и уменьшение размеров России по сравнению с СССР, изменение составит сотни раз – это уже показатель банковской катастрофы. Низкая монетизация российской экономики является причиной неплатежей, широкого использования эрзац-денег, бартера, отсутствия кредитов, инвестиций, практической невозможностью запустить в стране даже самые наивыгоднейшие проекты.

И одновременно в России бывает катастрофически много денег. Настолько много, что проблема «стерилизации денежной массы», то есть связывания лишних денег при высоких ценах на нефть и большом поступлении валюты в страну, превращается в головную боль Правительства и Банка России. Мы получаем удивительный парадокс: денег катастрофически мало и одновременно может быть катастрофически много. Высокие цены на нефть превращаются в такой же российский кошмар, как и низкие, – параноидальная ситуация.

Причина этой ситуации в праве распоряжения банка деньгами на корсчетах. Хотя, строго говоря, банки этими деньгами распоряжаться не имеют права. Ведь, вкладывая средства в банк, клиенты не теряет прав распоряжения деньгами, и потому право совместного распоряжения без согласия владельца средств не является, строго говоря, легитимным. Ведь никто же не станет говорить, что ломбард имеет право распоряжаться шубами или драгоценностями, которые сдают ему на хранение. Без разрешения чужими вещами пользоваться недопустимо, сие есть основа гражданского права. Деньги есть та же собственность или, точнее, предмет эксклюзивного распоряжения, если, конечно, это не деньги на срочном счете. Легитимными являются только кредитная деятельность и расчетное обслуживание.

Именно это нелегитимное распоряжение деньгами на корсчетах и является источником указанного выше парадокса. Банки ищут выгодное вложение денежных средств, оказавшихся на их корсчетах, и вкладывают их в различные проекты, не имеющие никакого отношения к уставной деятельности банка, – на покупку валюты, на приобретение ценных бумаг и собственности, а на уставную деятельность – кредитование – средств у них не остается либо кредиты оказываются недоступными для предприятий реального сектора ввиду большой дороговизны.

Вот почему только полный запрет на прямой доступ банка к корсчету может решить проблему отсутствия денег в российской экономике. Если же эта система сохранится, то все попытки увеличения денежной массы не приведут ни к чему, кроме инфляции.

Совершенствование банковской техники

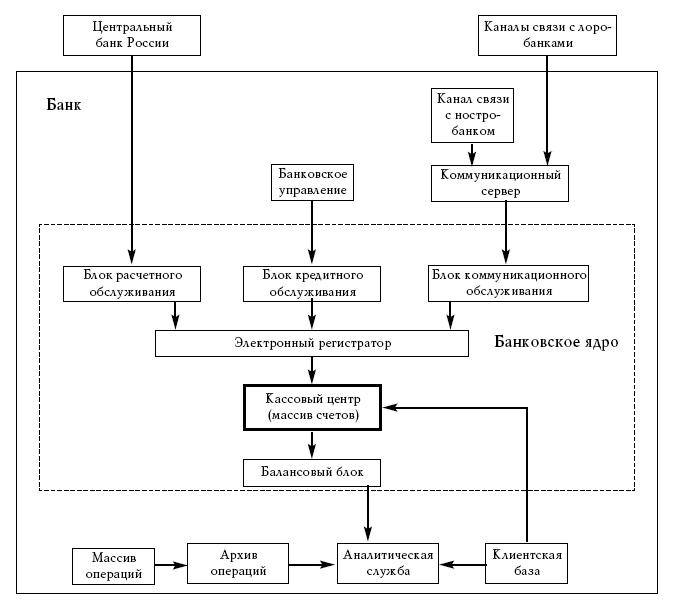

В настоящее время в банках используются универсальные компьютеры на основе специализированного программного обеспечения. Это приводит к большому разнообразию используемых компьютеров и программ, слабой защищенности банков от вторжения извне и от предательства изнутри. Вряд ли это самое лучшее решение. Для использования в банках необходимы специализированные банковские электронные машины, которые бы в максимальной степени отвечали требованиям банков по надежности и защищенности. Банковская машина должна, на наш взгляд, иметь многослойную, концентрическую структуру (рис. 18). Ядром банковской машины должно быть сравнительно небольшое оперативное запоминающее устройство, в котором хранятся счета клиентов банка. Это, так сказать, хранилище денег, будем называть его кассовым центром. Оно должно иметь самую высокую степень защиты и надежности. В кассовом центре для каждого клиента отводится своя запись, в которой указываются величина пассива (коммандита), депозита, кредита, временные характеристики кредита, процентные ставки и другие данные, определяющие характеристики счета клиента. Для доступа к кассовому центру имеются специальные блоки управления – блок расчетного обслуживания, блок кредитного обслуживания, блок коммуникационного обслуживания и балансовый блок. Через блок расчетного обслуживания получают доступ к своим деньгам клиенты банка для осуществления банковских операций, например в режиме удаленного доступа. Через блок кредитного обслуживания получают доступ к кассовому центру банковские работники при осуществлении кредитных операций. Через блок коммуникационного обслуживания к кассовому центру получает доступ банковский коммуникационный сервер, осуществляющий связь банка с банковской системой. Наконец, балансовый блок осуществляет построение банковского технологического баланса в режиме реального времени с целью контроля за всеми операциями. Он имеет доступ к кассовому центру только на чтение. Эти блоки осуществляют доступ к кассовому центру через электронный регистрационный журнал, в который заносятся все обращения к нему. Электронный регистрационный журнал представляет собой электронное записывающее устройство, запись в котором идет в режиме последовательного доступа, а чтение может осуществляться в режиме произвольного доступа. Фактически это электронная версия обычного бумажного регистрационного журнала. Записи в электронном регистрационном журнале имеют правовое значение и используются для разрешения споров между банком и его контрагентами. Стереть запись в этом журнале либо невозможно, либо

Рис. 18. Структура банковской машины

можно, но только вместе со всей записанной в ней информацией. Это может быть, к примеру, оптический диск или магнитное записывающее устройство со специальной системой управления. Все остальные блоки банковской машины могут иметь доступ к кассовому центру только на чтение. Следующий уровень банковской машины представляет собой архив операций, в котором ведется учет всех осуществленных операций. Для каждого клиента в этом архиве создается специальный файл, в котором и отражаются операции по счету в течение определенного времени. Периодически эти файлы архивируются и отправляются уже на долговременное хранение. Следующий уровень представляет блок данных о клиентах – номера счетов, юридические имена, другие характеристики, которые могут иметь как правовое значение, так и собираться банком для собственных нужд. Наконец, последний уровень представлен разнообразной банковской аналитической и статистической информацией. Отдельной машиной представлен коммуникационный сервер, через который осуществляется связь банка со своим ностро-банком и лоро-банками. Линия связи от банка до входа в коммуникационный сервер ностро-банка также является частью банка. Любые иные расчеты и обработки в банке, такие, к примеру, как учет банковского персонала, бухгалтерский учет, переписка и т. п., уже должны осуществляться вне банковской машины на отдельных компьютерах, которые могут иметь к банковской машине доступ на чтение, причем не далее второго уровня. Таким образом, должна быть разработана унифицированная электронная банковская машина, которая стандартизирует ведение банковских операций, иерархию доступов и систем защиты. Причем операции самых внутренних слоев могут осуществляться даже с помощью программ, записанных на постоянных носителях информации, и при необходимости их изменения сменяются сами эти ПЗУ, а не программы в них. Программные ПЗУ могут изготавливаться централизованно и распространяться сразу по всем банкам. Например, при смене банковского законодательства изготавливаются соответствующие программные ПЗУ, которые и рассылаются во все банки для замены. В результате гарантируется стандартизация банковской деятельности и достигается высокая степень защищенности критической банковской информации.

Банкинет – новая среда коммерческой деятельности в режиме удаленного общения

Проблемы авторизации в Интернете

Всемирная информационная сеть Интернет представляет собой важнейшее создание последних лет. Эта Сеть без расстояний и без границ. Она стала значительным фактором современной цивилизации, главным средством глобализации всей мировой социальной и экономической жизни.

Однако в последнее время выявилось одно не очень приятное обстоятельство. Если эта Сеть идеально приспособлена для информационного обмена, то для коммерческой деятельности она оказалась практически мало пригодной.

Причина этого состоит в том, что пользователи в Интернет выходят под любыми произвольными именами, которые никто не проверяет и не верифицирует, то есть под псевдонимами. И если именно псевдонимиальный характер сети Интернет есть основа той свободы, что царит в ней, то для коммерческой деятельности такая свобода не только противопоказана, но просто смертельна. Ведь нельзя заключать коммерческие договоры с лицом, если вы не уверены, что он есть тот, за кого себя выдает. Нельзя платить деньги, если не знаешь, кому они действительно придут.

Вот и получилось, что, несмотря на все широковещательные заявления и надежды, реальная коммерция в Интернете ничтожно мала. Фактически торговля в Интернете сводится к трем предметам – книгам, компьютерным программам и порнографии. Все остальное не есть торговля в Интернете, а всего лишь торговля с использованием Интернета. Роль Интернета в такого рода торговле сводится к информации о товарах и заказам через Интернет.

В последнее время предпринято множество усилий, чтобы решить проблему верификации пользователей в Интернете. Одним из решений является создание центров авторизации. В этой системе каждый может прийти в центр авторизации, предъявить свои документы и встать на учет в этом центре авторизации, который может подтвердить любому пользователю Интернета, что объявленное вами истинное (юридическое) имя действительно таково и есть.

Но тут же возникло несколько новых проблем. А кто верифицирует сами центры авторизации? Какова надежность авторизации? Какова ответственность центра авторизации?

Если в малой стране, например Люксембурге, проблема посещения центра авторизации с документами не представляет проблемы, то в такой гигантской стране, как Россия, само очное посещение центра авторизации уже проблема. Значит, таких центров должно быть много. Но если их много, то они становятся малонадежными, появляются фальшивые центры авторизации, а это приводит к дискредитации самой этой идеи.

В современной быстроменяющейся экономической ситуации, когда предприятия постоянно исчезают и возникают, авторизация требует постоянного подтверждения. А теперь представим, что представитель какой-нибудь камчатской компании должен несколько раз в год приезжать в московский центр авторизации с подтверждающими документами. Очевидны нереальность такой авторизации и ее бессмысленность.

Таким образом, авторизация с использованием специальных центров авторизации, которая пригодна для небольших европейских стран, для России совершенно не подходит.

Интернет и денежно-банковская сеть

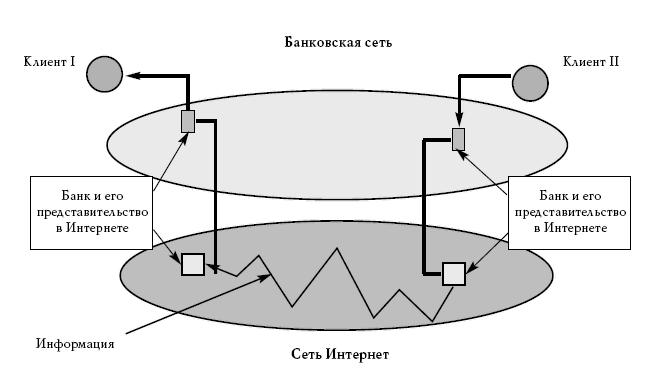

Кроме мировой информационной сети Интернет, существует еще одна мировая сеть. Это денежно-банковская сеть, через которую могут идти денежные потоки, представленные в счетно-денежной системе некоторыми информационными записями, по всему миру. Принципиальное отличие денежно-банковской сети от сети Интернет состоит в том, что по ней распространяется только специализированная информация. И другое важнейшее отличие в том, что в ней все пользователи являются авторизованными, причем авторизация пользователей в этой сети осуществляется постоянно, непрерывно. Банки авторизованы на государственном уровне при их регистрации. Пользователи банков авторизуются при открытии счета и затем при каждом обращении в банк. То есть банки делают постоянно то, что является проблемой в сети Интернет. Поэтому и есть возможность так совместить эти две информационные сети, чтобы они сложились своими лучшими сторонами. Такая система совмещения сети Интернет и денежно-банковской системы называется банкинет. На рисунке 19 изображена схема банкинета. Это не новая информационная система, а новая схема совместного использования уже имеющихся сетей – Интернета и денежно-банковской сети. Никаких новых технологий здесь не используется. Каждый банк создает свое представительство (сервер) в Интернете. Вход пользователей в Интернет происходит через банк. Именно через банк, а не через его представительство в Интернете, то есть по регламенту доступа к своему банковскому счету. Далее информация распространяется по сети Интернет к представительству банка получателя информации и, наконец, поступает к получателю информации тоже через банк. Таким образом, проблема вери-

Рис. 19. Схема системы банкинета

фикации пользователей сети Интернет возлагается на банки, которые это умеют делать, так как занимаются этим повседневно. А передача информации возлагается на сеть Интернет. Следовательно, создается полностью верифицированная система распространения информации банкинет, в которой можно с высокой степенью надежности осуществлять любые коммерческие действия, причем контрагенты могут никогда не иметь личных контактов. Рассмотрим теперь более подробно вопросы создания и использования системы банкинет.

Подключение банков к сети Интернет

Систему банкинет можно создавать как в масштабе всего мира, то есть всей сети Интернет, так и в масштабе национального раздела. Мы будем рассматривать создание этой сети в масштабе национального российского раздела Интернета, охватываемого доменным именем первого уровня «ru».

В разделе «ru» создается специализированный подраздел. Специализированные подразделы уже существуют в национальном разделе Интернета. Они основаны на доменных именах второго уровня. Например, подраздел «gov.ru» включает подраздел правительственных учреждений, подраздел «edu.ru» охватывает учебные заведения. Создание новых специализированных подразделов входит всецело в компетенцию российских распорядителей национального раздела Интернета.

Новый специализированный подраздел основан на доменном имени второго уровня «bank.ru». Распределение доменных имен третьего уровня в этом подразделе осуществляет Банк России. Банку России присваивается доменное имя «bank.ru». Всем остальным российским банкам, а также иностранным банкам или их филиалам, осуществляющим свою деятельность на территории России, присваивается доменное имя третьего уровня в этом подразделе, в которое включается имя банка. Например, банку «Деньги России» присваивается доменное имя «dengi-rossii.bank.ru».

Каждый банк создает в сети Интернет собственный интернет-сервер с полученным доменным именем, а также представительство в Интернете (сайт), главная страница которого имеет имя (УРЛ) «

www.(доменноеимя банка)». Например, главная страница сайта банка «Деньги России» будет иметь УРЛ «

www.dengi-rossii.bank.ru».

Для верификации всех банковских сайтов на сайте Банка России «

www.bank.ru»приводится список всех банков России, и каждому банку отводится отдельная страница, в которой Банк России дает информацию о банке: название, год создания, имена руководителей, адреса, капитал и т. д., причем на этой странице имеется ссылка на сайт банка, нажав на которую мы попадаем на главную страницу сайта банка. На этой стране есть также ссылка на страницу данного банка на сайте Банка России, нажав на которую мы попадем на нее. Таким образом, мы получаем перекрестную верификацию, а если еще учесть специализированный подраздел, в который входит банк, то фальсификация банковского сайта становится принципиально невозможной.

На своем сайте банк представляет информацию о себе, которая может иметь как информационный, так и рекламный характер. Например, на этом сайте банк может разместить адреса, номера телефонов и факсов, имена руководителей и данные о них, характер предоставляемых услуг, историю банка, банковские балансы и отчеты и другие материалы. Банк России может создать норматив минимального объема информации, который обязан разместить для публичного ознакомления каждый банк.

Создание полного банка данных о российских финансовых лицах

На сайте банка публикуется также полный список клиентов банка. Отметим, что банковской тайной являются содержание счета в банке и операции по нему. Но само наличие счета в банке не относится к конфиденциальной информации и не подпадает под понятие банковской тайны. Действительно, какая тайна, что пенсионер Пупкин обслуживается в Сбербанке поблизости от своего дома, какая тайна в том, что РАО «Газпром» обслуживается в «Газпромбанке». Нет тайны и в том, в каком банке обслуживается тот или иной министр. Нет тайны и в том, что Президент России держит свои личные денежные средства в некотором банке. Чем это может повредить президенту? Ничем. Зато для банка это будет хорошей рекламой.

Однако для коррупционеров, для недобросовестных организаций публичность этой информации может стать действительно весьма неприятной. Ведь если у человека или у организации имеется сотня счетов, то возникает законный вопрос – а для чего? В рамках борьбы с криминальными капиталами и деятельности созданного в России Комитета по финансовому мониторингу эта информация будет весьма ценной. Так что нет никаких серьезных возражений против того, чтобы сделать публичной информацию о банках, в которых обслуживаются физические лица, коммерческие организации и властные учреждения. Правда, может быть, стоит ограничить эти списки клиентами, имеющими только расчетные счета в банке. Потому что финансовое лицо расчетный счет обязательно имеет. Но он может иметь и вспомогательные счета, например сберегательные, текущие. Нет смысла загромождать этот каталог информацией, которая будет иметь дублирующий характер.

Этим самым мы сразу же решаем важнейшую задачу. Создается полный список всех финансовых лиц России, то есть клиентов банковской системы. А так как клиентами являются все организации и значительная (а в ближайшем будущем и все) часть физических лиц, мы сразу же получаем полный каталог и организаций, и всех граждан России и неграждан, находящихся на ее территории. Важность такого банка данных трудно переоценить, так как в Интернете существует развитая система поиска, например, с помощью таких поисковых систем, как Рамблер, Яндекс и пр., которые позволяют найти в Интернете нужную фирму или человека очень быстро. А насколько это важно вряд ли стоит обсуждать. Достаточно посмотреть только телепередачу «Найти человека».

Банковская электронная почта B-mail

Банк создает на своем сервере почтовое отделение (почтовый сервер). И для каждого клиента банка в этом почтовом отделении создается почтовый ящик.

Адрес почтового ящика состоит из юридического имени клиента и доменного имени банка: «имя_ клиента@доменное_имя_банка». Например, Иван Васильевич Петров в банке «Деньги России» имеет почтовый адрес «ivan_vasilyevich_petrov@dengi-rossii.bank.ru», а фирма «Алмазы России» – доменное имя «almazy_rossii@dengi-rossii.bank.ru».

Почтовые услуги предоставляются клиентам банка бесплатно. В настоящее время бесплатная электронная почта в Интернете стала очень распространенной, более того, идет жесткая конкуренция между интернет-компаниями за привлечение клиентов к своей бесплатной электронной почте. Затраты на нее в настоящее время невелики. Взамен банк получает рекламное пространство, так как он имеет возможность в исходящие письма клиентов своей электронной почты вставлять рекламные материалы.

Объем почтового ящика для всех одинаков, но при желании банк за отдельную плату может увеличить его размер.

Самое главное отличие банковской электронной почты от обычной состоит в том, что доступ к банковской почте осуществляется по тому же регламенту, что и к банковскому счету. Например, если клиент имеет отдаленный доступ, то для входа в свой почтовый ящик он использует те же самые пароли и процедуры, как и при входе на свой банковский счет для совершения денежных операций. Если клиент использует очный доступ к банковскому счету с помощью паспорта и банковской книжки, то точно так же он должен предъявить паспорт и банковскую книжку, чтобы получить письма, пришедшие на его адрес или отправить письмо.

Таким образом осуществляется авторизация клиента банковской почты по тому же регламенту, как и авторизация для доступа к счету. А это высоконадежная авторизация. И если вы получили электронное письмо с адресом банковской почты, то вы можете быть абсолютно уверены, что его написал именно тот адресат, который записан в адресе перед знаком @. И если это адрес физического лица, то это означает, что его написало именно это физическое лицо либо его доверенное лицо, которое имеет полномочия распоряжаться его денежным счетом. Если же адрес принадлежит фирме, то вы можете быть уверены, что его написало полномочное лицо фирмы, имеющее доступ к ее банковскому счету. Как правило, такими полномочными лицами являются либо руководитель, либо весьма ограниченный круг высшего руководства фирмы.

Таким образом, создается принципиально новый вид электронной почты – авторизованная электронная почта. Такую электронную почту будем называть кратко B-mail в отличие от обычной неавторизованной почты E-mail.

Для того чтобы использовать B-mail в коммерческой деятельности наиболее эффективно, необходимо решить вопрос о правомочности представления юридических лиц.

Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41

|

|