Денежное обращение в эпоху перемен

ModernLib.Net / Финансы / Юровицкий Владимир / Денежное обращение в эпоху перемен - Чтение

(стр. 19)

|

Автор:

|

Юровицкий Владимир |

|

Жанр:

|

Финансы |

|

-

Читать книгу полностью

(2,00 Мб)

- Скачать в формате fb2

(2,00 Мб)

- Скачать в формате doc

(427 Кб)

- Скачать в формате txt

(412 Кб)

- Скачать в формате html

(2,00 Мб)

- Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41

|

|

Денежные коммуникации в этой системе обладают максимальной экономичностью. Деньги района движутся через районный банк, деньги области – через областной банк и т. д. Таким образом, мы получаем весьма стройную и надежную банковскую систему, которая наследует лучшие, а не худшие черты советской банковской системы и опыт самых передовых западных корреспондентских банковских систем. Важно также, что ни новых банков, ни каких-то существенных изменений в самих банках не требуется. Все банковские институты имеются, речь идет только об изменении связей между банками. Отметим также, что эта банковская система ставит в особое положение именно человека, именно деньги физических лиц играют в этой банковской системе особо важную роль, и их выгоды от ее создания будут наиболее ощутимыми. Ввиду многоуровневого характера в системе появляются за счет депозитной мультипликации большие кредитные ресурсы без использования дополнительной эмиссии. Это снизит стоимость кредитов России до уровня, характерного для высокоразвитых стран – порядка 3–7 процентов в год. Вместе с увеличением денежной базы за счет ликвидации наличных денег кредитные ресурсы российской банковской системы могут составить 10–20 триллионов рублей, и это послужит мощным ускорителем экономического развития. Данная банковская система легко может быть встроена в более общую банковскую систему, например, если произойдет объединение России с некоторыми странами и уж тем более если будет создана всемирная банковская система. Изменения можно осуществить путем наращивания ее вверх, но сама банковская пирамида России останется неизменной. Коснемся еще раз правовой формы различных банков как организаций. Коммерческие банки являются коммерческими организациями, которые могут иметь любую правовую форму, допустимую для коммерческих организаций, то есть открытым акционерным обществом, частной организацией, закрытым акционерным обществом и т. д. Территориальные банки имеют правовую форму унитарного предприятия при соответствующем органе территориальной власти. Гражданские банки представляют собою холдинговую структуру. Но какова правовая форма этой холдинговой организации? На наш взгляд, это должна бать обратная холдинговая структура, где права собственности распространяются не сверху вниз, а, наоборот, снизу вверх. Таким образом, именно гражданские банки являются учредителями и совладельцами городского управления гражданскими банками, городские управления создают областные, областные – окружные, окружные – управление всего холдинга. Каждый уровень решает свои задачи и организует функционирование нижних структур и прежде всего самих гражданских банков как коммерческих предприятий. Таким образом, гражданские банки с чисто банковской точки зрения являются самостоятельными банками, но с точки зрения хозяйствующего субъекта они члены этого многоуровневого холдинга. И главной целью этого холдинга является обеспечение хозяйственной деятельности гражданских банков и прежде всего тех, которые находятся в малых городах, сельских местностях, что обеспечивается консолидацией части доходов гражданских банков, и их направление в пользу беднейших. Теперь возникает вопрос, а какова же правовая форма самих гражданских банков? На наш взгляд, правовой формой самих гражданских банков должна стать форма потребительского общества, потребительского кооператива, вся власть в котором принадлежит клиентам банка, причем доля этой власти определяется среднегодовым значением банковского счета. И потому в этих банках не устанавливается процент на депозит либо устанавливается в некотором минимальном размере, а реальная доходность по вкладам определяется по результатам года. Отметим, что сами владельцы гражданского банка могут принять решение о том, чтобы использовать доходы в консолидированном виде на некоторые общие потребности всех членов банка. Например, в сельской местности члены гражданского банка, которыми могут быть жители всего села, могут принять решение о направлении доходов на строительство клуба, больницы, стадиона и т. д. Так как в настоящее время Сбербанк, на базе которого должна создаваться потребительская кооперация гражданских банков, является акционерным обществом, то необходимо осуществить его национализацию с принудительным выкупом акций, причем эти средства может предоставить главный акционер Сбербанка – Банк России, а затем уже формировать на основе Сбербанка структуру федеральной потребительской банковской кооперации. И конечным собственником всей этой структуры становится население страны, ее граждане. И именно это может стать апофеозом преобразований в России и введения в ней реальной демократии (народоправия). На схеме банковской системы России властные полномочия в сфере хозяйственной деятельности показаны штрихпунктирной линий, причем стрелки указывают направление этих властных полномочий. Корреспондентские связи обозначены штриховой линией. Причем в сфере банковской ностро-банк имеет де-факто определенные распорядительные полномочия над своими лоро-банками. Он ведет учет их средств, предоставляет им кредиты по овердрафту. Это все составляет определенные возможности для реального воздействия на банки. Более того, в системе территориальных банков ностро-банк является страховщиком своих территориальных лоро-банков. И вполне возможно официальное узаконение этой власти путем введение в состав правления лоро-банка представителей от его ностро-банка.

Совершенствование банков

В чисто счетной банковской системе меняется само понятие банка. Существующее понятие банка как «банки с деньгами», то есть хранилища денег, становится бессодержательным, так как все деньги хранятся в банках, и вне банков их вообще не существует. На первый план выдвигается не привлечение денег в банк, а обслуживание клиентов и самой банковской системы. Фактически роль банка становится во многом подобной роли провайдера в сети Интернет. Таким образом, мы можем сказать, что новое понимание банка состоит в его восприятии как узла, рабочей станции в счетной денежной системе, связная совокупность которых образует банковскую систему.

Главными функциями банка становятся:

1. Денежное обслуживание клиентов.

2. Кредитование клиентов.

3. Коммуникационное обслуживание всей денежной системы. Но кроме этих, у банков появляются и принципиально новые функции. Так как все

физические и юридические лица, а также органы управления имеют свои счета в банках, то на последние может быть возложена учетная функция населения, предприятий и учреждений.

Управление обществом в современном мире все более смещается с административного на денежно-финансовое. И такое управление экономической и социальной жизнью общества будет все больше осуществляться через банки. В условиях счетного денежного обращения сами денежные операции могут быть легко разделены на допустимые для того или иного финансового лица и недопустимые, которые банк будет автоматически блокировать. Приведем пример: если какая-нибудь общественная организация захочет приобрести оружие, наркотики, ядерные материалы и т. п., то вполне естественным является установление системы запретов на такие операции. Ведь мы имеем пример, религиозная организация в Японии свободно могла приобретать химическое оружие и средства для его производства. Есть вещи и объекты, ограниченные в гражданском обороте. Использование ограниченных в обороте объектов требует лицензирования. Производитель или распространитель ограниченных в обороте вещей должен иметь соответствующую метку в своем банковском счете, а пользователь этих вещей должен иметь лицензию, которая фиксируется в банке. И при перечислении денежных средств в адрес лица, имеющего особую метку счета, такой платеж будет осуществлен, если у плательщика есть лицензия на использование вещей с этой меткой. Так что физическое лицо или религиозная организация не смогут перечислить деньги на завод по производству ядерных боеприпасов, химических ядов или наркотических веществ. Тем самым правовое регулирование ограничений оборота вещей получает эффективную денежно-банковскую поддержку. А ведь именно незаконной оборот ограниченных в обороте вещей и составляет значительную часть преступности. И банковская система позволяет резко сократить эту часть преступности, так как переносит контроль с трудоемкого и сложного процесса контроля над движением вещей на значительно более простой контроль связанных с этим оборотом денежных транзакций, который может осуществляться в банках программно-компьютерным способом.

Денежные операции могут быть разделены на налогооблагаемые и неналогооблагаемые, и банк может автоматически снимать налоги при осуществлении налогооблагаемых операций, переходя к автоматической и безакцептной фискальной системе. Так как практически вся деятельность человека и предприятий находит отражение в денежных операциях, то система управления этими операциями станет и системой управления обществом, которое способно во многом заменить существующее административное. Причем банковское управление будет идти, естественно, через компьютер и компьютерные программы в отличие от административного, которое идет через человека – чиновника. Таким образом, мы придем постепенно к ачеловеческому (безбюрократическому), компьютерному управлению обществом. Примеры такого ачело-веческого» управления уже имеются, и они показывают как раз свою бо’льшую привлекательность, чем человеческое. Например, управление потоками в метро уже осуществляется ачеловеческими средствами (автоматами), и кажется никто не говорит, что это управление плохое.

Но с появлением новых функций, видимо, предстоит избавить банки от излишних функций, которыми они оказались нагружены в ходе своего длительного исторического развития. Ведь телефонная станция, также являющаяся рабочей станцией в единой телефонной сети, не занимается торговлей телефонными аппаратами, рассказыванием сказок по телефону, опросами населения и т. п., а занимается только тем, чем не может заниматься никакая другая организация. Точно так же и банки должны делать только то, что никто, кроме них, сделать не сможет, а все, что смогут сделать и другие организации, должно быть удалено из сферы банковской деятельности. Например, торговля ценными бумагами и распоряжение ими, трастовое обслуживание, финансовые спекуляции и все подобное должны быть полностью удалены из банков. Ибо их роль слишком важна и ответственна, чтобы еще нагружать их функциями, которые будут отвлекать от основной деятельности. Любая коммерческая деятельность, не связанная с денежным обслуживанием клиентов и банковской сети, должна быть изгнана из банка. Банк должен рассматриваться не как предприятие-производитель, а как предприятие сферы обслуживания.

Рассмотрим некоторые конкретные технологические особенности банков в счетно-денежной системе.

Ностро-счет

Банк должен иметь единственный корреспондентский ностро-счет, размещенный в банке высшего уровня. Территориальный банк имеет корсчет в территориальном банке высшего уровня территориально-административного деления, гражданский банк в соответствующем территориальном банке низшего уровня иерархии, а коммерческий банк может иметь ностро-счет либо в одном из территориальных банков, за исключением центрального, либо в другом коммерческом банке.

В результате этого вся коммуникация денег приобретает полную определенность, между любыми двумя банками существует один и только один путь перемещения денежных средств.

Банк лишается права прямого доступа к собственному ностро-счету. Это счет чисто коммуникационный, его роль – включение банка в банковскую сеть, и прямое управление им не допускается. Изменение этого счета происходит автоматически при движении денег через банк в другие банки банковской системы.

Этим самым фактически пресекается собственная внебанковская финансовая деятельность банка. Ведь сейчас она идет через использование денежных средств на ност-ро-счете, которые нынешние банки используют как собственные деньги.

Собственный банковский счет банка и проблемы безопасности

Каждый банк создает в своем банке внутренний счет банка. На этом счете размещаются деньги, принадлежащие банку на правах прямого распоряжения и владения, а также отражается вся собственная деятельность банка. На него поступают проценты за кредит, с него выплачиваются проценты на депозит, с него банк осуществляет всю собственную хозяйственную деятельность. Это фактически счет банка как хозяйствующего лица. Но, кроме чисто хозяйственных функций, он выполняет и функции страхования.

Установление нормативов резервирования необходимо отменить. Каждый банк должен осуществлять резервирование средств на ностро-счете самостоятельно в соответствии с характером денежных потоков через банк. Естественно, что при этом не может быть исключено временное отсутствие средств на ностро-счете. Чтобы расчетное обслуживание клиентов не страдало, банк должен иметь возможность получать краткосрочные кредиты по овердрафту ностро-счета. Сейчас такие кредиты банки получают на межбанковском рынке. В счетной денежной системе кредиты по овердрафту дает ностро-банк. При этом ностро-банк имеет возможность отслеживать ситуацию в лоро-банках, и если овердрафты становятся слишком частыми, то это может свидетельствовать о рискованной денежной политике банка, и его можно заранее предупредить. Более того, большая оплата по овердрафтовым кредитам ведет уже не к прибыльности, а убыточности кредитной деятельности. Все это заставит сами банки тщательно планировать свою кредитную деятельность.

Вводится также страхование кредитов. Устанавливается норматив объема кредитов по отношению к размеру собственных средств банка. Например, полная сумма выданных кредитов не может превышать пяти или десятикратного значения собственных средств банка. Кроме того, вводится страхование максимального единичного кредита. Например, максимальный кредит одному заемщику не может превышать двадцати процентов собственных средств банка. С целью увеличения устойчивости банка запрещается иметь в банке просроченные кредиты. Просроченный кредит погашается из средств самого банка (без учета процентов), а на сумму задолженности клиента оформляется вексель, и дальнейшая судьба этой задолженности решается вне рамок банка.

Нормативы страхования, видимо, необходимо делать не едиными для всех банков, а в зависимости от их типов и от уровня. Для коммерческих банков эти нормативы могут допускать большие риски и соответственно больший объем кредитных ресурсов при данном объеме собственных средств, для территориальных и гражданских риски могут быть значительно меньшими, что делает их более надежными. Для банков нижнего уровня норма страхования может быть сравнительно небольшой, а для банков высшего уровня, в которых значительный объем кредитов используется в том же самом банке, эти нормативы могут быть значительно выше. Например, для районных банков норматив страхования может быть равен пяти, а для территориальных банков второго уровня, в которых хранятся денежные средства целого федерального округа и большая часть кредитов не выходит за пределы банка, этот параметр может достигать, к примеру, двадцати.

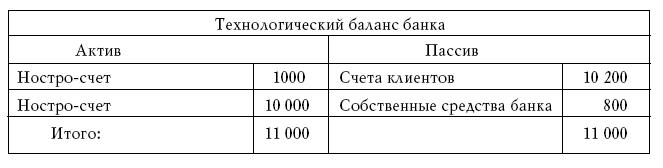

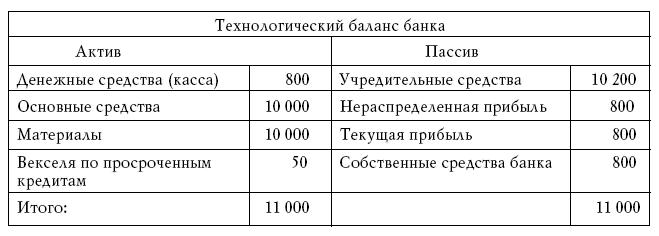

Банковские балансы

В настоящее время банки ведут единые балансы, в которых вместе соединена и технологическая деятельность банка с деньгами, и его деятельность как обычного хозяйствующего субъекта. Это приводит к сложности баланса, трудности анализа его деятельности. Деньги – это такой же предмет деятельности банка, как, к примеру, вода для предприятий водоканала, электричество для энергетических предприятий и т. д. И во всех таких предприятиях ведется баланс этого основного объекта деятельности – водный баланс для водоканализации, электрический баланс для электростанции. Точно так же необходимо иметь баланс движения и состояния денег. А второй баланс – баланс банка как хозяйствующего субъекта. Примерный характер этих балансов изображен ниже.

Простейший баланс банка имеет две активные статьи – ностро-счет и кредит, и две пассивные статьи – счета клиентов и собственные средства банка. Коммерческий баланс банка, то есть баланс банка как хозяйствующего субъекта, имеет обычный вид, в который вносятся все обычные статьи, например:

Эти два баланса связаны счетом собственных денежных средств, который входит в пассив технологического баланса и в актив коммерческого. Важно отметить, что разные балансы направлены на разных участников банковской деятельности. Технологический баланс важен для клиентов банка, так как позволяет оценить его надежность, кредитные ресурсы и другие важные ему характеристики банка. Но коммерческий баланс банка его вряд ли особенно интересует. В то же время акционерам или учредителям банка важен прежде всего коммерческий баланс, так как позволяет оценить прибыльность его деятельности и распределение средств банка.

Коммуникационная функция банков

Коммуникационная функция банков приобретает важнейшее значение. Ведь в многоуровневой банковской системе пересылка денег может осуществляться через большое количество банков. Опыт сети Интернет показывает, что это не проблема. Но для этого коммуникационная функция должна осуществляться в автоматическом режиме через банковский коммуникационный сервер.

Для обеспечения надежности банковской пересылки необходимо установить, что за коммуникационный канал от банка к собственному ностро-банку отвечает банк нижнего уровня, и этот канал представляет собой часть банка. За все неполадки, задержки, несанкционированное подключение на линии отвечает банк, в состав которого входит эта линия. Вовсе не обязательно эта линия должна быть собственностью банка, он может ее арендовать либо заключить договор о ее обслуживании со специализированной фирмой и т. п., но с точки зрения банковской сети эта линия стала частью банка.

За пересылку денег по принадлежащей банку линии он берет коммуникационную оплату, которая прямо снимается с суммы перечисляемых денежных средств. Таким образом, нужно различать брутто-деньги, которые пересылает плательщик, и нетто-день-ги, которые получит платежеполучатель. И чем дальше в смысле удаленности по банковской сети, то есть больше узлов пересылки, тем больше разница между нетто-и брутто-деньгами.

Например, если оплата за пересылку денег между соседними банками составляет 0,5 процента, то перечисление денег между клиентами одного банка не стоит ничего, а при пересылке через десять банков, например между двумя гражданскими банками, находящимися в разных федеральных округах, стоимость пересылки составит уже 5 процентов. Таким образом сама банковская система стимулирует сделки с максимально близкими контрагентами, находящимися в одном районе, в одном городе, в одной области и т. д.

Одновременно с коммуникационными платежами каждый орган власти может в принципе вводить коммуникационные пошлины за вход денег на соответствующую территорию и выход денег с территории. Фактически это эквивалентно пошлинам на ввоз и вывоз товаров. Пошлина на вход денег аналогична пошлине на вывоз товаров, пошлина на выход денег аналогична пошлине на ввоз товаров. Эти пошлины устанавливаются в виде дополнительных коммуникационных платежей. Например, нефтедобывающий регион может установить пошлины на ввоз денег, которая будет означать пошлину на вывоз нефти и пойдет на финансирование бюджета соответствующей территории. Другой пример, курортный город. Люди, приезжающие на отдых, должны перевезти туда и деньги, и пошлина на ввоз денег будет платой за использование курортных ресурсов, которые могут дать средства на благоустройство курортного города. А в Москву, к примеру, ввозится с целью продажи громадное количество товаров. Кроме того, в Москве сосредоточено множество финансовых учреждений, которые концентрируют денежные средства в городе, а затем их распределяют по всей стране. И пошлина на вывоз денег из Москвы будет подспорьем при формировании ее бюджета. Таким образом каждый территориальный регион в связи со своими особенностями может устанавливать те или иные коммуникационные пошлины. Естественно, что этот процесс должен быть определенным образом описан на законодательном уровне.

Самое главное требование к коммуникационной системе состоит в том, что деньги не должны покидать банковскую систему ни на одно мгновение. Поэтому любые клиринговые схемы платежей запрещаются категорически. Деньги должны идти от банка плательщика к банку платежеполучателя либо напрямую, либо через другие банки.

Внебанковское использование собственных денежных средств банков

При недостатке собственных денежных средств банк может использовать заемные средства. У банка может оказаться и излишек собственных средств. Счет собственных средств банка является, естественно, беспроцентным. Поэтому хранение этого излишка денег в самом банке невыгодно. Иметь счета в других банках банки тоже не имеют права. Кроме того, банк не может сам вкладывать эти деньги в реальный сектор экономики, он не может покупать акции предприятий и т. п., так как это может создать неравноправие различных клиентов банка. Этот излишек денег он может вкладывать только в финансовые учреждения, которые уже и используют их для покупки акций, обязательств и т. п. Причем предлагается, чтобы финансовые учреждения свои денежные средства хранили в банках на беспроцентных счетах. Это не позволит им зарабатывать средства в самих банках, то есть в самой финансовой системе, а будет стимулировать их работу с реальным (материальным) сектором экономики.

Совершенствование банковских платежных технологий

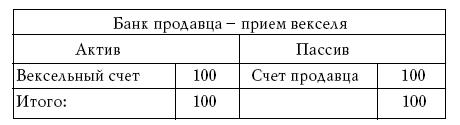

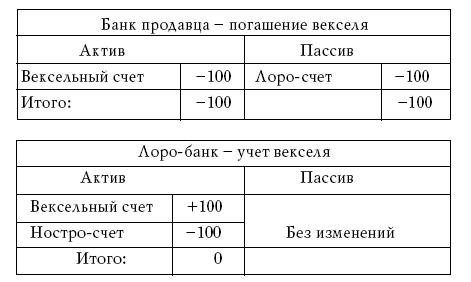

Существуют две главные платежные технологии: технология платежных поручений и технология платежных требований. Юридические лица используют, как правило, технологию платежных поручений. Она не представляет проблем, банк либо перечисляет деньги с одного счета на другой, если контрагенты находятся в одном банке, либо посылает их в другой банк напрямую или через несколько промежуточных банков. Но физические лица используют почти исключительно технологию платежных требований. Например, когда покупатель оплачивает товар денежной карточкой, то он не передает продавцу деньги, ибо их нет на самой карточке, а лишь дает право магазину выставить счет на его банк. Сейчас для осуществления платежных требований используется клиринговый механизм. Имеются, к примеру, крупные клиринговые компании «Виза» и др., в которые банки, подключенные к это платежной системе, резервируют свои средства, из которых эта компания платит продавцу и снимает эту же сумму с резервного счета банка, а уж банк сам снимает со счета покупателя соответствующую сумму. Но мы установили, что клиринговый механизм в системе счетных денег недопустим. Ведь клиринговая компания – это не банк, она не входит в банковскую систему и потому не имеет права хранить деньги. Конечно, можно предположить следующий механизм проведения платежных требований. Банк, принявший платежное требование, посылает сообщение (денежный документ) банку плательщика, а тот уже направляет в банк принимателя платежного требования деньги по технологии платежного поручения. Думается, это слишком сложный и не очень надежный платежный механизм. Необходимо разработать более простой и надежный механизм осуществления платежных требований. Такой механизм действительно может быть разработан. Работает он следующим образом. Банк, принявший платежное требование от клиента, превращает его в электронный вексель, который и учитывает – принимает к исполнению, создавая новые деньги, из которых и платит клиенту. В результате чего получатель платежного требования оказывается удовлетворен сразу. А банк, принявший платежное требование на себя, в свою очередь, представляет его следующему банку в цепи его пересылки – к банку подателя платежного требования. Этот банк также учитывает вексель, пересылая деньги в банк векселедателя, и предъявляет уже электронный вексель следующему банку, и так до тех пор, пока этот вексель не дойдет до банка подателя платежного требования, в котором деньги окончательно снимаются с его счета. Причем весь риск падает на банк подателя платежного поручения, если вдруг на соответствующем счете и нет денег, то пусть уже банк сам разбирается со своим клиентом. Но все участники цепочки перемещения платежного требования оказались удовлетворены. Таким образом, мы получаем два типа денег, которые могут распространяться в этой банковской системе. Это собственно деньги, которые распространяются в денежной технологии платежного поручения, и деньги в виде долга, электронного векселя, как бы отрицательные деньги, которые распространяются в технологии платежного требования. В некотором смысле мы можем видеть тут аналогию с движением электричества в полупроводниках, где могут распространяться и сами электрические заряды в виде электронов, и их недостаток в виде дырок. Говорят иногда о двух электрических жидкостях. Точно так же можно говорить о двух денежных «жидкостях», которые могут распространяться в банковской системе. Положительная денежная «жидкость» в виде собственно денег и отрицательная денежная «жидкость» в виде отрицательных денег, денежного долга, благодаря которой происходит осуществление платежей по платежным требованиям. Для осуществления этой технологии в банках создается специальный активный вексельный счет. Рассмотрим движение денежных средств в банке продавца. Если покупатель размещается в том же самом банке, то банк просто переписывает деньги со счета покупателя на счет продавца. Если же покупатель находится в другом банке, то сначала банк принимает электронный вексель к оплате, что выражается нижеследующим Т-счетом.

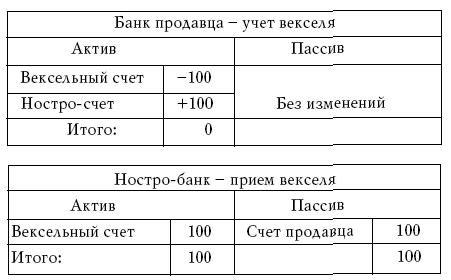

Банк продавца далее может предъявить этот вексель своему ностро-банку или ло-ро-банку. В первом случае операция предъявления векселя к оплате будет определяться двумя Т-счетами: банка и его ностро-банка.

Легко заметить, что если сложить два первых счета, то в сумме мы получим, что счет продавца и ностро-счет банка продавца выросли на сумму продажи. Вексельный счет переместился в ностро-банк, и последний может продолжать предъявление векселя к учету. Во втором случае, если банк продавца должен предъявить вексель своему лоро-банку, схема движения векселя будет отображаться следующими Т-счетами:

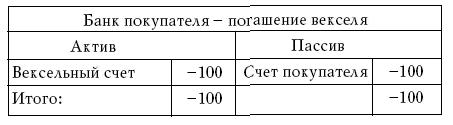

Вексельный счет переместился в лоро-банк. В конце концов вексельный счет переместится в банк покупателя, и там он погашается окончательно.

В полном итоге у продавца счет увеличился, а счет покупателя уменьшился. Правда, мы не учли коммуникационные платежи, благодаря которым вексельный счет постепенно увеличивается и со счета покупателя будет снята как сумма покупки, так и общая сумма коммуникационных платежей.

Совершенствование банковского обслуживания

Совершенствование коммуникационного обслуживания

Совершенствование коммуникационной функции банка состоит в создании автоматизированной банковской системы. Образно говоря, речь идет о том, чтобы перейти от телефонной сети с телефонными барышнями на автоматическую телефонную сеть. Точно так же речь идет о полностью автоматизированной банковской сети без использования людей – операционистов. Задача эта уже решается, что не представляет проблемы, особенно если учесть опыт сети Интернет, в которой любые связи между пользователями в любых частях света осуществляются автоматически без человеческого участия.

Совершенствование расчетного обслуживания

Совершенствование расчетного обслуживания состоит в облегчении доступа к банковскому счету, чтобы была возможность выйти на свой банковский счет из дома, из самолета, из любой точки Земли. Здесь требуется целый ряд технологий. Простейший доступ из квартиры с собственного телефона может быть решен созданием сравнительно несложных терминалов, подключаемых к телефону, с которых можно было бы войти в свой счет, посмотреть его состояние и архив платежей, послать деньги со счета, наконец, вставить в них свою чековую карту и записать на карту желаемую сумму денег.

Для доступа вне квартиры желательно использовать доступ через Интернет.

В банковских помещениях также должны быть установлены терминалы доступа к счету, причем желательно, чтобы через этот терминал можно было получить доступ не только к банку, на территории которого находится терминал, а к любому банку.

Наконец, должны интенсивно развиваться биоидентификационные системы доступа к счету без всяких операционных средств, без карточек, без паролей и т. д.

Доступ должен быть настолько прост, чтобы для этого не требовалось никакого интеллекта, а в идеале не знать грамоты и даже не уметь считать. Чтобы старый, слепой, глухой, безграмотный и даже дебил мог легко пользоваться денежной системой.

Для получения платежных средств по чековой карточке должны использоваться банковские автоматы. Ввиду того что у всех наличных платежных средств имеется единственный хозяин Минфин, то они должны быть едиными и не привязаны к определенным банкам. В любом банкомате можно получить наличные платежные средства вне зависимости от того, в каком банке человек обслуживается.

Совершенствование кредитного обслуживания

Кредитная деятельность банка связана с деньгами клиентов. Потому концепция кредитной деятельности должна быть изменена. В настоящее время кредит – это особая банковская привилегия. Кому хочет, тому и банк дает. Новая концепция состоит в том, что клиент имеет право на кредит.

Банки выдают необеспеченные, беззалоговые, так называемые бланковые кредиты. Дело в том, что в банке находится вся кредитная история клиента, и на основе этой истории банк может определить, какой кредит может быть дан клиенту без большого риска. Банки могут выдавать лишь краткосрочные или среднесрочные кредиты, например длительностью до года. Ведь более длительные кредиты будут противоречить праву других клиентов на кредит. Долгосрочные ссудные операции должны быть вынесены во внебанковскую сферу.

Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41

|

|