Денежное обращение в эпоху перемен

ModernLib.Net / Финансы / Юровицкий Владимир / Денежное обращение в эпоху перемен - Чтение

(стр. 34)

|

Автор:

|

Юровицкий Владимир |

|

Жанр:

|

Финансы |

|

-

Читать книгу полностью

(2,00 Мб)

- Скачать в формате fb2

(2,00 Мб)

- Скачать в формате doc

(427 Кб)

- Скачать в формате txt

(412 Кб)

- Скачать в формате html

(2,00 Мб)

- Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41

|

|

Процент должен быть установлен на уровне закона, например 30 процентов. Ясно, что одно дело платить за программу, другое дело – делиться доходами от продажи программы, потому что здесь платит не покупатель, а продавец. В большинстве случаев программы будут приобретать прежде всего для собственного использования. И дилерские права – это как бы приятное бесплатное приложение к самой программе. Удастся продать – хорошо. Нет – ничего страшного, программой покупатель все равно пользуется. Никакие цены при этом не указываются и не устанавливаются. Вопрос о цене продажи каждый раз решается исключительно между продавцом и покупателем. И нет никакого криминала в том, чтобы купить программу за 10 долларов, а продать за 100, да еще десяти покупателям. В принципе не возбраняется и бесплатная передача. Но вряд ли в наше меркантильное время многие откажутся от законного заработка. В результате у каждого пэйрайтного программного продукта создается собственная дилерская пирамидальная сеть. Такого рода пирамидальные дилерские сети в настоящее время также широко известны и используются в сэйлинге. Наиболее известный пример – дилерская пирамида «Гербалайфа». Насколько велика эта пирамида, будет зависеть от качества программы. Даже маленькая и дешевая программка при большой дилерской сети может принести производителю очень большие деньги. В результате будет происходить свободный отбор наилучших программ, а их создатели становиться богатыми людьми. И вовсе для этого не требуется создавать программистские империи типа «Майкрософта», которой в этих условиях грозит крах, ибо лучшие программисты этой империи, возможно, предпочтут уйти в самостоятельное плавание, такие монстры, как WINDOWS-XP, просто не будут находить сбыта. Крупные компании будут создавать базовые модели, например базовая модель того же WINDOWS с открытым интерфейсом для подключения к ней наиболее эффективных приложений для работы в этой базовой среде, причем в области создания приложений будет широчайшая конкуренция, которая станет залогом того, что выживать будут действительно наиболее эффективные продукты, будет осуществляться отбор наиболее талантливых программистов. Для запуска нового программного продукта на пэйрайтный рынок необязательно вкладывать огромные деньги на рекламу, достаточно будет раздать даже бесплатно несколько копий своей программы, и если она действительно хороша, то пойдет ее саморазмножение в программистской среде. Национальная принадлежность самого разработчика не будет играть никакой роли. И российские программисты получат хороший шанс для выхода на мировой рынок программных продуктов, если они, конечно, еще сохранили свой творческий потенциал. Отметим, что на Западе уже есть зачатки такого рода сэйлинга. Есть даже специальное наименование подобного рода программ –

«Shareware»(частично оплачиваемые программы). Программы типа

Sharewareможно свободно использовать, копировать и передавать другим пользователям. Однако за дополнительную плату автор предоставит более новую версию программы, более подробную инструкцию и т. д. Здесь нельзя не видеть самодеятельного подхода к пэйрайтному сэйлингу, не обеспеченному, к сожалению, в правовом плане. Главным отличием пэйрайта от шари-вари состоит в том, что платит не приобретатель товара, а продавец, причем никакого прямого обращения к пэйрайтеру здесь вообще нет. Если в системе копирайта некоммерческое копирование не является правонейт-ральным действием, то теперь такое же копирование есть уже операция на специфическом рынке. А регулирование рынка – задача государственная и правовая. И потому государственное и правовое регулирование здесь не только желательно, но и необходимо. Прежде всего хотя бы потому, что государство от этого рынка может получать весьма большие доходы в бюджет. Эти доходы могут быть двоякого рода. Прежде всего НДС. А во-вторых, налогообложение доходов владельцев пэйрайтных программных продуктов. Такое государственное регулирование должно быть осуществлено прежде всего правовой кодификацией самой пэйрайтной системы защиты ИС. В эту правовую кодификацию должно входить установление процентного норматива пэйрайтных отчислений в пользу владельца пэйрайта. Это должен быть единый и универсальный процент, например 30 процентов от цены продажи. Во-вторых, государство должно установить контроль над их осуществлением, ибо именно из этих отчислений государство будет собирать налоги. И, значит, оно само заинтересовано, чтобы пэйрайтные отчисления действительно осуществлялись. Это можно сделать путем добавления двух пунктов в налоговую декларацию: 1. Получено от продажи пэйрайтных программных продуктов. 2. В том числе перечислено владельцам пэйрайта. С другой стороны, государство могло бы установить, что все пэйрайтные платежи должны собираться на специальном текущем счете (желательно мультивалютном), с поступлений на который банк мог бы снимать установленный налог по НДС в безакцептном порядке, так как пэйрайтные платежи являются конечными платежами в НДС-системе. Для частных лиц могут быть открыты специальные счета накопления пэйрайтных платежей, с которых мог бы также сниматься налог на этот вид доходов. Таким образом, в надежном функционировании этой системы заинтересованы и государство, и разработчики программных продуктов. Сами владельцы соответствующих прав могли бы установить систему учета распространения своих программных продуктов. Для этого можно в титул программы поместить просьбу ко всем владельцам программы зарегистрироваться путем посылки сообщения о приобретении данного продукта с указанием собственного юридического или иного адреса, указания агента, у которого приобретен данный продукт и цены приобретения. В результате владелец прав на этот продукт может легко строить дерево продаж. Причем это дерево продаж будет коррелироваться с деревом поступлений средств на соответствующий счет. Легко видеть, что в такой системе фактически невозможно без риска быть раскрытым с возможностью соответствующих санкций уклониться от оплаты пэйрайтных отчислений. Естественно, что в качестве стимула к регистрации можно пообещать консультационное обслуживание, поставку новейших версий в первую очередь и по более выгодной цене и т. д. Особенно удобно для целей интерфейса с пользователями использовать электронные сети.

Выход на мировой рынок

Пэйрайтная система, даже запущенная в стране, легко может пересечь границу и выйти в другие страны при достаточно высоком качестве программного продукта. Для поддержки собственных программистов Россия могла бы заключить с иностранными государствами договоры о взаимной защите интеллектуальной собственности на паритетных началах. Например, мы поддерживаем в России вашу систему копирайта, а если будет у вас создана пэйрайтная система, то и ее, а вы – в собственной стране нашу систему пэйрайта.

Поддержка других государств должна заключаться в беспрепятственности перечисления пэйрайтных платежей в Россию в валюте страны или в твердой валюте в соответствии с нормативом отчислений.

Таким образом, перед российскими программистами открылся бы весь мировой рынок программного продукта без дорогостоящих затрат на создание дилерских сетей и проведения рекламных кампаний.

Более того, на Западе эта система могла бы функционировать даже успешней, чем в России. Западные люди никогда не откажутся от возможности заработать, и одновременно они гораздо более законопослушны. И если будут признаны законными осуществление пэйрайтных платежей, то, можно не сомневаться, американцы и западные европейцы будут осуществлять их пунктуально.

Проблемы охраны авторских прав

В новой системе защиты ИС в области программирования сразу же возникнет проблема охраны авторских прав.

В системе копирайта и коробочного сэйлинга споры по приоритетам весьма редки. Действительно, кто осмелится оспорить приоритет «Майкрософта» на WINDOWS-XP? Сам объем программы, которую может произвести только супергигантская программистская фирма, защищает ее лучше любого закона.

Но появление на пэйрайтном рынке высокодоходных программ небольших размеров сразу же вызовет у недобросовестных лиц искушение скопировать их и распространять под своим именем. И это может вызвать многочисленные споры об авторстве той или иной программы и приоритетах.

Но как решить проблему охраны авторских прав, если государственная регистрация этих продуктов отсутствует?

Споры о приоритете должны решаться в судебном порядке.

И владельцу пэйрайта необходимо заранее подготовить аргументы для возможных судебных споров. А для этого необходимо зарегистрировать свое авторство и время создания программы.

Для этого можно предложить несколько путей.

Первый путь: ведение «Индекса программ» – бумажного или электронного регистратора создаваемых программных продуктов. В этот орган любой создатель программного продукта может послать свое сообщение о продукте с кратким его описанием. За публикацию в «Индексе программ» взимается небольшая плата. Но никакой селекции публикаций или их проверки не производится. Публикации осуществляются строго в порядке их поступлений. Для возможности компьютерной обработки разрабатывается формат публикации. Таким образом, при любых спорах о приоритете указание на публикацию в этом «Индексе» будет свидетельствовать в какой-то степени о дате приоритета. В то же время издание такого органа может быть достаточно выгодным, так как он может стать важным источником информации для специалистов. Более того, на основе этого первичного «Индекса» можно было бы издавать уже специализированные вестники программных продуктов, расклассифицированных по областям, платформам и т. п.

Второй способ еще более прост. Можно записать свою программу на дискету, запечатать ее в конверт и отнести к нотариусу, чтобы тот его опечатал и поставил дату. Тогда при споре всегда можно предъявить суду данный запечатанный конверт с программой, который может направить его на экспертизу. В принципе, можно поступить еще проще – послать дискеты по почте в виде закрытого ценного письма на собственный адрес и хранить полученное письмо, не распечатывая, до возникновения необходимости в доказательствах приоритета. Дата почтовой печати является достаточно авторитетным свидетельством.

Заключение

Итак, для того чтобы российские программисты могли выйти на рынок программного продукта, необходимо создать новую систему защиты интеллектуальной собственности – систему пэйрайта, которая во многом должна использовать советский опыт защиты изобретательских прав.

Необходимо создать принципиально новый рынок и соответствующую ему систему сэйлинга.

С точки зрения общей теории цен уникальность создаваемого рынка состоит в том, что на нем нет производственных цен. Точнее, на рынке они никоим образом ни прямо, ни косвенно не фигурируют. На этом рынке товар имеет исключительно потребительскую цену. Цена, которую заплатит рынок, и есть потребительская цена товара. Причем никакого способа заранее ее предсказать или даже оценить не существует.

Создание такого рынка позволит значительно повысить качество обслуживание пользователей программных продуктов, ликвидирует монополизацию этого рынка, связанного с коробочной системой сэйлинга и копирайтной системой защиты программного продукта, позволит привлечь гигантский потенциал сотен тысяч и миллионов программистов – профессионалов и любителей – во всем мире.

Шоу-рынок

Мы будем понимать шоу-рынок расширительно. Под шоу-рынком будем понимать специфический рынок, на котором товаром являются сам человек, его способности и таланты. Музыканты, спортсмены, модели, артисты, художники – вот «объекты» шоу-рынка, которых мы будем называть обобщенно

шоуменами. Зрители и слушатели являются субъектами этого рынка, покупателями, потребителями.

Есть ли какие-то особенности этого рынка, которые требуют особого его рассмотрения.

Шоу-деятельность существовала с незапамятных времен. Рыночной эта деятельность стала не в нашем и даже не в прошлом веке.

Но в настоящее время на этом рынке наблюдается новое явление, которое требует своего осмысления.

Это новое явление – громадные, фантастические заработки шоуменов в последней трети двадцатого века.

Хорошие артисты, певцы и т. д. иногда оплачивались выше, иногда ниже. Но вряд ли когда в истории было такое, чтобы спортсмены или музыканты имели бо’льшие доходы, чем бизнесмены и генералы, премьер-министры и короли.

Например, до революции в России Шаляпин считался богатым человеком и имел высокие гонорары. Но отнюдь не большие, чем какой-нибудь Морозов или Щукин, Витте или даже сам император Николай II. Но когда в настоящее время в число самых богатых людей входят шоумены, когда гонорары теннисистов превышают во много раз зарплату Президента США (про Россию даже и говорить нечего), когда за один зарубежный концерт поп-группа вывозит из страны несколько эшелонов нефти или такую сумму, на которую можно было бы построить целый автозавод, а модная манекенщица за пару проходов по подиуму получает оплату, эквивалентную цене пассажирского самолета, – согласитесь, в этом есть что-то, что стоит попытаться осмыслить.

Между ценой товара и его производственной стоимостью, как правило, имеется определенное соответствие. Как мы показывали при рассмотрении других секторов рынка, рыночная цена может отклоняться от цены производства, но не систематически и не слишком далеко. Но для шоу-товара ситуация совершенно иная. Действительно, представим себе, что все расценки в шоу-бизнесе для наиболее дорогих шоуменов снижены не на проценты, а в десять раз? Исчезнет ли от этого сам шоу-бизнес, можем ли мы сказать, что при контрактах в десять раз меньших никто не захочет играть в баскетбол или в теннис, люди перестанут петь или играть на скрипке и не захотят выступать на сцене? Конечно, нет. Залы будут также заполнены, также будут проводиться соревнования, не меньшее рвение будут прикладывать спортсмены и не меньше людей будет стремиться к карьере артиста.

Это мы знаем на примере советского спорта и искусства. Заработки и гонорары в СССР были в десятки, порой сотни раз меньше, чем на Западе, но никто, надеюсь, не скажет, что советское искусство было существенно ниже западного, что советский спорт был гораздо более низкого уровня, что стремление молодежи к достижению рекордных результатов было менее сильным в СССР, чем в Америке. Разве Третьяк или Харламов за гонорар в несколько десятков долларов играли хуже, чем нынешние легионеры за гонорары в сотни тысяч? Можно ли сказать, что если бы гонорары Майкла Джексона уменьшились в сто раз, то он стал бы хуже танцевать и петь или вообще перестал бы этим заниматься? Или если бы цены на его концерты уменьшились в пять раз, люди бы перестали посещать его концерты? Конечно, антураж концертов может и изменился, но ведь вовсе не из-за антуража рвутся люди на своих любимых артистов.

Мы видим, что эти супергонорары никак не связаны с самим шоу-бизнесом как сферой производства. Без них этот бизнес развивался бы не менее успешно. Таким образом, если, к примеру, цены на другие товары определяются в существенной части в сфере собственно самого этого рынка, то здесь есть что-то иное, есть какое-то внерыночное воздействие, которое мы и хотели бы понять.

В сфере производства товаров массового потребления действует стандартный принцип – чем больше затраты, тем больше и цена. Но в сфере шоу-рынка и вообще в сфере рынка престижного потребления этот принцип меняется на прямо противоположный – чем выше цена, тем выше и затраты. Первичны именно цены, а под эти цены подгоняются затраты.

Действительно, если оплата за концерт составляет миллионы долларов, то, естественно, на эти средства можно создать самое дорогостоящее представление. Будет меньше цена – будут меньше и затраты. Но никто не будет вкладывать громадные средства в шоу-представление, если нет уверенности, что по соответствующим ценам это шоу-представление может быть продано. Под возможную цену подгоняются затраты, а не наоборот, когда затраты определяют цену.

Этот принцип действует и в других сферах рынка престижных товаров. Не потому костюмы от Кардена так дорого стоят, что затраты на них очень велики, а, наоборот, затраты на них так велики, например оплата дорогостоящих модельеров, использование наилучших материалов, ручная работа и т. д., только потому, что на них велики цены. Это резко отличает эти рынки от обычных стандартных рынков, например рынка компьютеров или мазута, в которых цены настолько велики, насколько велики затраты. Никто же не будет вкладывать в производство мазута и компьютеров лишние затраты сверх тех, что необходимы. Таким образом, рынок шоу-товаров и рынок престижного потребления действительно весьма специфические рынки, в которых классические законы политэкономии нередко трансформируются в свою противоположность.

Социально-экономическая роль шоу-рынка

Рассмотрим эту проблему с социально-экономической точки зрения. Есть ли некая общеэкономическая выгода от этих сверхвысоких гонораров?

Для ответа на этот вопрос заметим, что шоу-бизнес собирает денежные средства, чрезвычайно диссипированные, с миллионов граждан и передает их в концентрированном виде небольшому количеству пользователей – шоуменам.

Именно они и создают систему престижного потребления высокодорогих и самых совершенных технических и бытовых товаров, обеспечивая в этом смысле прогресс в области товаров бытового назначения, создавая сам рынок высокопрестижных товаров, в которым занято довольно много народу. Обслуживание шоуменов и создание рынка дорогих и высококачественных товаров имеет определенную общественную пользу. Ибо в производстве таких товаров очень велика доля ручного труда, зачастую они имеют полуремесленный характер, благодаря чему создается много рабочих мест.

Действительно, если бы собранные средства не концентрировались, а использовались всеми гражданами на собственное потребление, это могло бы привести максимум к увеличению потребности в обычных индустриальных товарах массового высокомеханизированного и автоматизированного производства, и количество рабочих мест почти бы не изменилось. Но благодаря именно такой концентрации средств в руках небольшого количества людей создается большое количество новых рабочих мест, создаются целые секторы экономики, связанные как с их обслуживанием непосредственно, так и для производства высококачественных товаров престижного потребления. Так что в этом плане появление сравнительно крупной прослойки сверхбогатых людей является общественно полезной, тем более что она создается путем концентрации чрезвычайно сильно диссипированных капиталов. Например богатство менеджеров и капиталистов имеют своим источником уже концентрированные капиталы компаний и в этом плане не имеют такого общественного эффекта, как богатство именно шоуменов. Вот почему общество относится сравнительно настороженно к личному богатству предпринимателей, бизнесменов, менеджеров и высокопоставленных чиновников и государственных деятелей, но очень благосклонно к богатству шоуменов и само даже с удовольствием отдает свои средства, восторгается их большими гонорарами, которые само же и оплачивает.

С другой стороны, такая концентрация рассеянных средств чрезвычайно выгодна и государству. Попробуйте собрать с этой суммы, рассеянной среди миллионов граждан, налоги. Вряд ли много получите. Но с этого «денежного концентрата» налоги снять гораздо проще и можно взять гораздо больше.

Таким образом, концентрация денег через шоу-бизнес, как мы видим, выгодна и обществу, и государству. Поэтому средства массовой информации постоянно раскручивают все новых и новых шоу-звезд на все более и более высокую оплату.

Международный аспект шоу-бизнеса

Но, по-видимому, гораздо важнее национального аспекта аспект международный. Шоу-товар для некоторых стран стал чуть ли не важнейшим экспортным товаром. Шоу-экспорт – самый выгодный экспорт. Нет ничего более выгодней. Ибо шоу-ресурс есть неисчерпаемый и постоянно возобновляемый ресурс. На шоу-экспорт не затрачиваются никакие природные ресурсы, он не загрязняет природную среду производителя шоу-товара.

Поэтому страны-экспортеры шоу-товаров заинтересованы в максимально дорогом уровне цен на этом рынке. А цена на шоу-товар в первую очередь определяется уровнем гонораров шоуменов и шоу-звезд. И чем эти гонорары выше, тем выгодней экспорт шоу-товаров.

А кто является главным мировым экспортером на мировом рынке шоу-товаров? США, Франция, Великобритания. Богатые высокоразвитые страны. Кто же является главным импортером? Все остальные страны, и прежде всего страны третьего мира.

Действительно, много ли вы обнаружите в США шоу-товаров иностранного производства и в особенности стран третьего мира, куда сейчас мы должны отнести и Россию? Почти нет. Рынки Запада и особенно США практически закрыты для шоу-товаров из стран, не принадлежащих этому клубу стран-шоу-экспортеров.

Таким образом, именно через шоу-экспорт осуществляется неравноправный обмен между богатыми странами и бедными, между Севером и Юго-Востоком (мы включаем в систему классического противопоставления и все пространство бывшего СССР). И именно поэтому так заинтересованы эти страны в своем шоу-экспорте, в раскрутке своих звезд, во взвинчивании их гонораров. Нефть в обмен на песенки, экологически опасные в производстве удобрения в обмен на голливудские видеофильмы, металлы за дрожание попки супермодели – очень даже неплохой бизнес. Шоу-бизнес становится для Запада и особенно США предметом самой высокой политики. Недаром отношения между США и Китаем во многом были поставлены в зависимость от того, что какие-то нелегальные пираты копируют зачастую мерзкие и грязные, наполненные сексом и насилием американские видеофильмы и аудиодиски.

Шоу-бизнес стал большой политикой потому, что это очень, очень большие деньги, выкачиваемые США из стран всего мира, и прежде всего из стран третьего мира.

Шоу-бизнес – это еще и идеология, которая воспитывает в людях чувство превосходства Америки над всем миром, внушает комплекс неполноценности остальным людям и странам, и вновь главным образом странам третьего мира. И россиянам в том числе. И прежде всего для того, чтобы ни у кого не могло зародиться даже тени сомнения, что «PAX AMERICANO» есть лучший способ мироустройства, что руководство мира Америкой ниспослано ему свыше и по праву.

Что можно было бы предложить, чтобы хоть как-то нейтрализовать этот неравноправный обмен песенок на алюминий?

Запреты на «культурные» – используем это слово, хотя во многих случаях оно слабо применимо – контакты, естественно, недопустимы, так как слишком много людей, особенно молодежи, являются фанатами западной поп-культуры. Вряд ли можно чего достичь повышенным налогообложением шоу-импортной деятельности или ограничением вывоза капиталов, заработанных на торговле шоу-товаром, ибо это вызовет либо ограничение приезда в страну всякого рода шоу-групп, либо еще большим вздуванием цен в этой сфере.

Наиболее разумной политикой была бы государственная политика поддержки национальной культуры. Нужно понять, что поддержка национальной культуры не расходы, а прямые доходы, так как уменьшается шоу-импорт. А также складываются более благоприятные условия для собственного шоу-экспорта, ибо выйти на мировой рынок шоу-бизнеса можно уже только на основе культуры, на основе «антикультуры» – секса, насилия, оглупления и оглушения уже невозможно, ибо эта ниша американцами занято плотно. А Россия имеет очень большие культурные традиции, опыт истории показал, как успешно осуществлялся в некоторые исторические периоды экспорт и российской, и даже советской культуры и шоу-товара.

Производственный капитал

Денежные (финансовые) средства предприятий и их потоки имеют определенную структуру. Одни средства используются для выплаты зарплаты, другие-для покупки материалов и т. п. Причем эта структуризация финансовых средств важна для государства, ибо именно эта структура используется для целей налогообложения.

В настоящее время структуризация корпоративных финансов осуществляется с помощью бухгалтерского учета.

В советской экономической системе бухгалтерский учет представлял вполне достоверную картину потоков денег и материальных ценностей. Но в настоящее время в условиях экономической либерализации бухгалтерский учет потерял всякую достоверность.

Причин этому несколько. В прошлое время главный бухгалтер обладал статусом, выходящим за пределы предприятия. Он являлся номенклатурой более высокого уровня власти и не мог быть уволен руководителем предприятия. В настоящее время этот статус главные бухгалтера потеряли, и сейчас они имеют тот же самый статус, как и обычный работник предприятия, и вынуждены полностью выполнять распоряжения руководства. В противном случае его могут просто уволить.

Бухгалтерский учет есть документальный учет. А документ – это бумага с печатью. И потому в советское время осуществлялся самый жесткий контроль за подлинностью печатей, изготовление фальшивых печатей преследовалось как одно из самых тяжких уголовных преступлений. Сейчас заказать любую печать, хоть президента страны, не представляет никакой сложности.

Важной характеристикой документа является его цельность. Но сейчас также в связи с широким развитием электронных документов контроль за цельностью документа становится весьма сложным. Создать сводный документ из электронных или факсовых отдельных документов очень просто.

Таким образом, в настоящее время бухгалтерский учет полностью утерял свою надежность и достоверность. Документальная основа их сомнительна, доверие к исполнителям подорвано. И не секрет, что на большинстве предприятий в настоящее время ведется сразу несколько систем бухучета. Один – для начальства. Второй – для налоговых органов. Третий, возможно, еще и для акционеров. И, кроме того, он настолько запутан, что зачастую, чтобы разобраться с ним, нужны поистине титанические усилия.

А ведь на основе этого недостоверного учета осуществляется налогообложение, строится весь бюджет государства.

Следовательно, задача состоит в том, чтобы создать новую систему структуризации корпоративных финансов, причем в той лишь степени, которая необходима для государственных целей. А структуризацию для внутренних целей, более детальную, предприятия могут осуществлять уже с помощью обычного бухгалтерского учета, причем его полнота и достоверность должны быть предметами заботы самого предприятия, но государство это уже не должно интересовать.

Но для этого желательно проанализировать на новом уровне кругооборот корпоративного капитала.

Кругооборот капитала

Одним из первых кругооборот капитала был описан Карлом Марксом в его знаменитой формуле

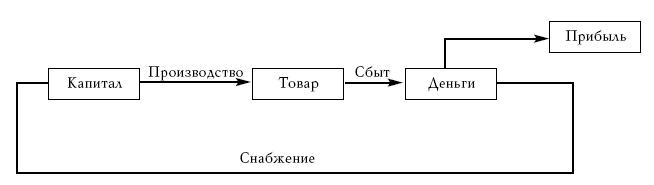

Д-Т-Д’. Для того чтобы детализировать Марксову фомулу, необходимо прежде всего четко определить понятия. Основным понятием является понятие капитала. Причем это понятие в настоящее время используется так многообразно, что нередко бывает трудно понять, о чем, собственно, идет речь. Поэтому дадим то определение капитала, которым мы будем пользоваться в дальнейшем. Капитал в настоящее время используется в двух смыслах. Капитал в широком смысле есть полная совокупность всего богатства, оцененного в денежных категориях. Капитал в широком смысле включает в себя как капитал в овеществленной, так и в денежной форме. Под капиталом в узком смысле будем понимать лишь средства производства в денежной оценке. Двойственность понятия капитала не представляет чего-то особого в научной практике. Как пример приведем понятие воды. Под водой в широком смысле понимается химическое вещество. Под водой в узком смысле понимают лишь химическое вещество, находящееся в жидкой фазе. А для воды в других фазах используют другие уже понятия-пар и лед. И когда говорят, к примеру, о кругообороте воды в природе, то имеется именно вода в широком смысле, которая совершает кругооборот пар – вода (в узком смысле) – лед и т. д. Аналогично мы будем говорить о кругообороте капитала, понимая при этом капитал именно в широком смысле. Его кругооборот имеет вид, показанный на рис. 45.

Рис. 45. Схема кругооборота капитала

Капитал (в узком смысле), овеществленный в средствах производства, превращается в товар в процессе производства, далее товар превращается в деньги, причем этот процесс происходит в процессе сбытовой деятельности. Далее деньги в процессе снабженческой деятельности вновь превращаются в капитал (средства производства). Отметим, что согласно терминологии, зафиксированной в российском налоговом кодексе, деньги есть доход предприятия. Превышение дохода над затраченным капиталом создает прибыль предприятия, являющееся предметом налогообложения. Таким образом, каждое предприятие имеет три главных структурных подразделения – производственное, сбытовое и снабженческое. Отметим, что если в плановой экономике сбытовые подразделения были слабо развиты, зато снабженческие подразделения были гипертрофированно развиты, то в рыночной экономике имеет обратное явления – гипертрофированное развитие сбытовых подразделений при сравнительно слабой развитости снабженческих. Прибыль возникает только при обращении капитала. Неподвижный капитал не может давать прибыль. Даже если капитал – это деньги в банке, то и эти деньги могут приносить прибыль, если они обращаются, хотя это обращение организует уже не владелец денежных средств, а банк. Поэтому исследование обращения капитала играет первостепенную роль. Деньги и товар являются однородными полиэткономическими категориями. А вот производственный капитал имеет сложнейшую структуру. Поэтому исследование сферы корпоративных финансов состоит прежде всего в исследовании структуры производственного капитала.

Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41

|

|