|

|

Популярные авторы:: БСЭ :: Желязны Роджер :: Joyce James :: Толстой Лев Николаевич :: Раззаков Федор :: Андерсон Пол Уильям :: Станюкович Константин Михайлович :: Чехов Антон Павлович :: Сименон Жорж :: Лондон Джек Популярные книги:: The Boarding House :: Бурый волк :: Пошехонская старина :: Мальтийский сокол :: Вторая книга Паралипоменон :: Основание :: Как мы изобрели фотосинтезатор :: Сорок бочек арестантов :: 64 килобайта о Фидо :: Подземная Москва |

ИТ СЕРВИС–МЕНЕДЖМЕНТ. Вводный курс на основе ITILModernLib.Net / Van Jan / ИТ СЕРВИС–МЕНЕДЖМЕНТ. Вводный курс на основе ITIL - Чтение (стр. 13)

Бухгалтерский учет Бухгалтерский учет – это мониторинг расходования финансовых средств ИТ-организацией. Здесь особенно важным является определение затрат по каждому заказчику, по каждому виду услуг, деятельности и т. д. В данном случае понимание вопроса в целом более важно, чем возможность рассчитать стоимость до копейки. Выставление счетов К выставлению счетов относятся все виды деятельности, связанные с подготовкой счетов заказчикам за предоставленные услуги. Данный процесс предполагает определение цели (целей) выставления счетов, а также алгоритма (алгоритмов) расчета стоимости . Для этого необходима эффективная система бухгалтерского учета, удовлетворяющая потребностям в детальной информации на различных уровнях: анализа, расчета и отчетности. Категории затрат Эффективный контроль уровня затрат требует понимания их природы. Существует несколько способов классификации затрат. Для каждого продукта или сервиса можно определить затраты, прямо или косвенно связанные с ним: Прямые затраты : затраты, связанные конкретно и исключительно с какой-либо ИТ-услугой. Например, виды деятельности и материалы, прямо и однозначно связанные с определенным сервисом (аренда телефонной линии для доступа к сети Интернет). Косвенные затраты : затраты, не связанные прямо и однозначно с какой-либо ИТ-услугой. Примерами могут быть затраты на помещения, услуги по поддержке (например, Управление Сетью) и административные расходы (включая затраченное время). Одним из способов включения косвенных затрат в счет является их пропорциональное распределение между услугами или заказчиками. Другим способом является расчет затрат на основе деятельности (Activity Based Costing – ABC). Этот метод заключается в учете всех накладных расходов организации с последующим распределением затрат на выполнение работ по продуктам и услугам, с которыми эти затраты связаны. В сущности, затраты распределяются по более сложному критерию, чем простое распределение прямых затрат. Метод ABC может быть полезен в тех случаях, когда большинство затрат не зависит напрямую от объема услуг. Вместо усредненного распределения косвенных затрат метод ABC предлагает распределять их на основе выполненной деятельности, связанной с конкретным продуктом и услугой. Еще одним способом учета затрат является их разделение на постоянные и переменные. Постоянные затраты не зависят от объема предоставляемых услуг, к ним относятся инвестиции в аппаратное обеспечение, программное обеспечение и строительство. В большинстве случаев учитывается не закупочная цена, а ежемесячная или ежегодная сумма амортизационных отчислений и начисляемые проценты. Постоянные затраты присутствуют даже при снижении объема производства (предоставления услуг) или их прерывании. Переменные затраты - это затраты, уровень которых меняется с изменением объема производства. Примерами могут быть затраты на привлекаемый со стороны персонал, картриджи для принтеров, бумагу, отопление и электричество. Эти затраты связаны с предоставляемыми услугами; с увеличением объема производства возрастают также и затраты. Существует определенное различие между капитальными и операционными затратами. ? Капитальные затраты связаны с закупкой активов, предназначенных для долгосрочного использования внутри организации. Амортизация этих затрат производится в течение несколько лет. Поэтому в затраты обычно включаются амортизационные отчисления, а не закупочная стоимость. ? Операционные затраты представляют собой ежедневные затраты, не связанные с материальными производственными ресурсами. Примерами являются договоры на обслуживание аппаратного и программного обеспечения, стоимость лицензий, страховые взносы и т. д. Типы затрат (виды затрат) После определения структуры калькуляции затрат (например, по подразделениям, услугам или заказчикам), может быть определена система типов затрат для разнесения затрат по счетам. Число типов будет зависеть от размера организации. Типы затрат должны иметь четкое и понятное описание и структуру, чтобы не возникало трудностей при их распределении. Типы затрат могут также подразделяться на элементы затрат. Методы распределения затрат по ним могут быть определены на более позднем этапе. Существует шесть основных видов затрат, относящихся или к прямым, или к косвенным затратам.

Рис. 11.1. Типы затрат и их составляющие (источник: OGC) Примерами этих видов затрат могут быть: ? Затраты на оборудование (Equipment Cost Unit – ECU) – все затраты на аппаратное обеспечение, например: ? серверы; ? устройства хранения информации; ? связь и сети; ? принтеры. ? Затраты на программное обеспечение (Software Cost Unit – SCU) – прямые и косвенные затраты на поддержку функционирование системы, включая: ? системное программное обеспечение; ? транзакционную систему; ? систему Управления Базами Данных; ? систему разработки приложений; ? программные приложения. ? Организационные затраты (Organization Cost Unit – OCU) – прямые и косвенные затраты на персонал, которые могут быть постоянными или переменными, например: ? заработная плата; ? расходы на обучение; ? командировочные расходы. ? Затраты на размещение (Accommodation Cost Unit – ACU) – все прямые и косвенные затраты, связанные с размещением, например: ? серверные комнаты; ? офисы; ? другие помещения и оборудование, такие как испытательные лаборатории, учебные помещения, кондиционеры и т. д. ? Трансферные затраты (Transfer Cost Unit – TCU) – затраты, связанные с товарами и услугами, предоставляемыми другими подразделениями, т. е. внутренние расчеты между подразделениями организации. ? Учет затрат (Cost Accounting – СА) – затраты, связанные с деятельностью самого Процесса Управления Финансами. 11.2. Цели процесса Целью Процесса Управления Финансами является содействие ИТ-организации в эффективном Управлении ИТ-ресурсами, необходимыми для предоставления услуг. Для этого в рамках процесса выполняется разбиение общих затрат на составляющие части и их распределение по предоставляемым ИТ-услугам. Таким образом, процесс обеспечивает поддержку принятия решений по вопросам инвестиций и способствует разумному пользованию ИТ-средств с учетом их стоимости. Для выставления счетов может быть выбран метод, нацеленный на полное возмещение затрат, на возмещение с учетом дополнительного финансирования (предусмотренного в бюджете), или на возмещение с целью получения определенной прибыли. Преимущества использования процесса При внедрении ИТ-организацией процесса Управления Финансами она получит возможность: ? определять затраты на ИТ-услуги; ? определять и классифицировать структуру затрат; ? правильно распределять затраты по ИТ-услугам, предоставляемым внутренним и внешним заказчикам; ? использовать различные методы выставления счетов за пользование ИТ-услугами, где это целесообразно; ? управлять ИТ-отделом как бизнес-подразделением, где это требуется; ? возмещать все расходы, включая капитальные затраты (инвестиции, амортизационные отчисления и банковские проценты) за счет заказчика; ? регулярно проверять счета на предмет их реалистичности и приемлемости для заказчика; ? формировать поведение заказчиков и пользователей путем уведомления их о затратах и привязывания затрат непосредственно к услугам. Так как преимущества различны по своей природе, то делается разграничение между работами по Составлению бюджета , Ведению бухгалтерского учета (который участвует в Расчете затрат ) и Выставлением счетов . Главное достоинство деятельности по Составлению бюджета и Ведению бухгалтерского учета состоит в том, что это дает руководству более полную информацию о затратах на предоставление ИТ-услуг. Такая информация позволяет сбалансировать затраты и качество и обеспечить заказчикам финансово-обоснованный ИТ-сервис. Бюджетирование и ведение бухгалтерского учета позволяет руководителю ИТ-сервисов: ? принимать решения по каждой услуге на основе экономической эффективности; ? использовать коммерческий подход к принятию решений по ИТ-услугам и инвестициям в них; ? предоставлять больше информации для обоснования расходов, например, показывая возможные издержки в случае отказа от стратегических затрат; ? составлять бюджеты и планы на основе надежной информации. Основным достоинством системы Выставления счетов является содействие развитию деловых отношений с заказчиком. Оплачивающий услуги заказчик имеет соответствующие права и может выдвигать требования, но он будет использовать ресурсы более экономно, если будет понимать связь между выдвигаемыми им требованиями и получаемым счетом за услуги. Выставление счетов позволяет ИТ-руководству: ? анализировать ИТ-услуги с коммерческой точки зрения и планировать инвестиции на основе принципа возмещения затрат; ? возмещать затраты на ИТ, увязывая их с получаемой от услуг пользой; ? влиять на поведение заказчика, например, назначая более высокие тарифы в периоды максимальной загрузки или просто предоставляя руководству информацию о стоимости и использовании услуг для принятия мер. Использование системы Выставления счетов должно способствовать формированию поведения заказчика, а не создавать ситуацию, при которой заказчик за плату получает все, что хочет. Вряд ли возможно удовлетворить индивидуальные требования всех пользователей по индивидуальным расценкам, даже если они готовы платить. Система выставления счетов создает коммерческую среду для переговоров. В этом случае заказчики будут лучше осведомлены о затратах, связанных с использованием ИТ-средств. 11.3. Процесс В последние годы роль информационных технологий значительно возросла. Поэтому ИТ-организации столкнулись с возросшими требованиями к качеству и экономической эффективности ИТ-услуг. Развитие Интернета привело к тому, что ИТ-организации все чаще приходится иметь дело с внешними, по отношению к компании заказчиками и пользователями. Например, книжные магазины размещают свои каталоги в Интернете и обслуживают заказчиков по всему миру. Это приводит к расширению масштаба организации и необходимости получать более точную информацию о затратах. Для обеспечения рентабельности ИТ-сервиса необходимо также наличие соглашения о предоставлении услуг и определение разумных цен. ИТ-организации в своей деятельности должны применять бизнес-ориентированный стиль работы, и внедрение эффективной системы контроля затрат является частью такого подхода. Эффективная система контроля затрат должна отвечать следующим требованиям: ? поддерживать разработку инвестиционной стратегии, способствующей гибкости предприятия за счет использования современных технологических средств; ? помогать в определении приоритетов в использовании ресурсов; ? обеспечивать покрытие затрат на все используемые организацией ИТ-ресурсы, включая обновление информации; ? помогать руководству в принятии ежедневных оперативных решений, что позволит уменьшить финансовый риск при принятии долгосрочных решений; ? быть гибкой и способной быстро реагировать на изменения в бизнесе. Процесс Управления Финансами оказывает поддержку бизнесу в планировании и достижении поставленных целей. Для получения наиболее оптимального результата от использования данного процесса он должен применяться постоянно в масштабе всей компании, с минимумом конфликтных ситуаций. В ИТ-организации процесс Управления Финансами реализуется через три основных процесса: Составление бюджета (Budgeting), Бухгалтерский учет (Accounting) и Выставление счетов (Charging). Этот цикл показан на рис. 11.2.

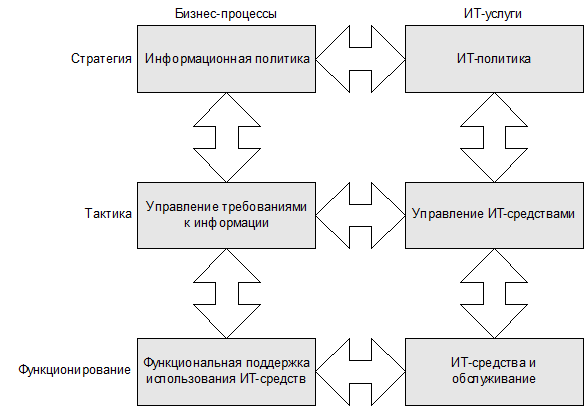

Рис. 11.2. Финансовый цикл (источник: OGC) Процесс Управления Финансами ИТ-услуг взаимодействует почти со всеми другими процессами ИТ Сервис-менеджмента, но в особенности с приведенными ниже. Взаимоотношения с бизнес-процессами Управления Уровнем Сервиса имеет большое значение для определения концепции, стратегии и планирования в соответствии с бизнес-процессами (рис 11.3).

Рис. 11.3. Взаимоотношения с бизнес-процессами Хотя эти виды деятельности находится вне сферы действия Процесса Управления Финансами, они важны для него. Это объясняется тем, что бизнес имеет концепцию действий на будущее, которая учитывается при определении реальных задач как для всех бизнес-подразделений, так и для самой ИТ-организации. Следовательно, стратегия ИТ должна основываться на задачах бизнеса. По мере того, как ИТ-организация будет все больше узнавать о целях и задачах бизнеса, будет появляться больше возможностей для эффективного использования новых информационных технологий. Затраты на внедрение и эксплуатацию ИТ-решений должны оцениваться по тому, насколько ИТ-технологии способствуют достижению бизнес-преимуществ в терминах снижения операционных затрат и увеличения оборота. Взаимоотношение с Процессом Управления Уровнем Сервиса Соглашение об Уровне Сервиса (SLA) определяет ожидания заказчика и соответствующие обязательства ИТ-организации. Вид и объем услуг во многом определяются финансовыми ресурсами, выделяемыми для предоставления этих услуг. Руководитель Процесса Управления Финансами ИТ-организации участвует в обсуждении с руководителем Процесса Управления Уровнем Сервиса таких вопросов, как затраты на удовлетворение текущих и будущих требований бизнеса, политика компании в области выставления счетов и ее влияние на заказчика и его поведение. Чем больше различных уровней услуг для различных заказчиков предусматривается в Соглашении SLA, тем большее значение для ИТ-сервиса приобретает процесс выставления счетов и тем весомее будут получаемые преимущества. Но это также ведет к увеличению накладных расходов, связанных с составлением бюджета, ведением бухгалтерского учета и процедурой выставления счетов. Взаимоотношения с Процессом Управления Мощностями Мощности ИТ сервисов и уровень их доступности зависят от выделяемых финансовых ресурсов. Может возникнуть необходимость обсудить дополнительные затраты на предоставление улучшенных мощностей и повышенной доступности с заказчиком ИТ-услуг или со всей компанией в целом. Информация о соотношении между стоимостью услуг и бизнес-отдачей может повлиять на принятие решения о целесообразности приобретения дополнительных мощностей или увеличение уровня доступности. Взаимоотношения с Процессом Управления Конфигурациями Процесс Управления Конфигурациями определяет, идентифицирует и регистрирует все изменения во всех компонентах инфраструктуры. Использование информации, включая данные о затратах из конфигурационной базы данных CMDB, облегчает сбор статистической информации о стоимости услуг. Процесс Управления Конфигурациями может также участвовать в сверке данных об активах с информацией из финансовых систем. 11.4. Виды деятельности 11.4.1. Составление бюджета Задачей подпроцесса Составления бюджета является планирование деятельности организации и ее контроль. В то время как корпоративное и стратегическое планирование учитывает долгосрочные бизнес-задачи, бюджетирование определяет финансовые планы для поставленных задач на заданный бюджетный срок. Обычно такой период составляет от одного года до пяти лет . Методы составления бюджета В зависимости от финансовой политики бизнеса выбирается один из следующих методов: ? Инкрементное (приростное) составление бюджета – в качестве основы для нового бюджета используются цифры за прошлый год. Они корректируются в соответствии с ожидаемыми изменениями в деятельности организации, затратах и ценах. ? Составление бюджета "с нуля" – работа над бюджетом начинается с чистого листа бумаги "с нуля". Опыт прошлых лет не принимается в расчет. Это заставляет руководителей определять все потребности в ресурсах с учетом затрат, заложенных в их бюджеты. Это означает, что каждая статья расходов должна быть проанализирована и принято решение о их целесообразности и величине. Очевидно, что этот метод более трудоемкий, поэтому обычно он используется раз в несколько лет. В промежутках используется метод инкрементного составления бюджета. Составление бюджета Составление бюджета начинается с определения ключевых факторов, сдерживающих рост компании. Во многих случаях это объем продаж; однако, этими факторами могут также быть недостаток складского пространства, материалов и т. д. Часто бюджет определяют финансовые ограничения. Процесс составления включает в себя определение следующих вторичных бюджетов (мы опускаем процедуры согласования и утверждения, существующие в каждой компании): ? Бюджет отдела продаж и маркетинга – если бюджет определяется объемом продаж, то большая часть работы ложится на отдел маркетинга. Для составления хорошего бюджета крайне необходимы точная оценка и анализ заказчиков, рынков, регионов сбыта, продуктов и т. д. ? Производственный бюджет – включает подробную информацию о предоставляемых услугах: количество, время поставки, необходимые затраты рабочей силы и материалов и т. д. ? Административные бюджеты – исходя из планируемых услуг необходимо определить бюджет на накладные расходы для соответствующих отделов, например, производственного отдела, отделов продаж и распространения, исследований и разработок и т. д. ? Бюджет на затраты и инвестиции – этот бюджет складывается из затрат, заложенных в вышеуказанные бюджеты. Бюджет инвестиций определяет расходы, связанные с заменой и приобретением средств производства. В нем могут также учитываться инвестиционные проекты, начатые в прошлом году. Бюджетный период Лучшим выбором для бюджетного периода является финансовый год. Для проведения регулярного сопоставления фактических и запланированных в бюджете цифр бюджетный период делится на месяцы или другие равные промежутки времени, например, четырехнедельные периоды. В некоторых видах бизнеса составляется не только подробный годовой бюджет, но и делается общий прогноз на три года или пять лет. Такой прогноз дает высшему руководству информацию о перспективах на более длительный период. 11.4.2. Бухгалтерский учет Для того чтобы иметь возможность руководить ИТ-организацией как бизнес структурой, необходимо определять и понимать все затраты, связанные с использованием ИТ. Затраты должны быть определены, даже если соответствующий счет не выставляется заказчику Контроль затрат возможен только при их четком понимании. Здесь не столько важно определить второстепенные затраты, сколько определить способы структурирования затрат. Это даст лучшее понимание путей расходования денег. Одной из главных операций бухгалтерского учета является определение элементов затрат. Такая структура затрат определяется на один год, после чего она может быть пересмотрена. В большинстве случаев метод учета затрат выбирается в момент согласования структуры элементов затрат с бизнес-руководством. Поэтому она должна быть совместима с методами, используемыми в компании. Во многих случаях затраты учитываются по каждому подразделению, заказчику или продукту. Однако в идеале структура должна отражать предоставляемые услуги. Даже если этот процесс не используется при выставлении счетов, ИТ-организация может посчитать полезным создать структуру затрат на основе структуры сервисов, определенных в Каталоге Услуг. На рис. 11.4 показан пример иерархической структуры сервисных элементов, определенных ИТ-организацией для предоставления услуг. В этой структуре сервисные элементы нижнего уровня поддерживают элементы более высокого уровня. Чем выше положение элемента в структуре, тем выше его значимость для бизнеса.

Рис. 11.4. Пример структуры сервиса После определения сервисных элементов необходимо определить элементы затрат, которые затем подразделяются на единицы затрат, такие как персонал, аппаратное, программное обеспечение, накладные расходы и т. д. Преимущество структурирования элементов затрат в соответствии с элементами сервиса заключается в том, что становятся отчетливо видны расходы на аппаратное, программное обеспечение и поддержку услуг. В дополнение к структуре прямых затрат, показанной на рис. 11.4, возможно, компания примет также решение о распределении косвенных затрат по услугам. Чем более детализированной будет структура сервиса, тем легче будет понять распределение затрат. В качестве альтернативы в каталоге могут быть указаны только три стандартных рабочих станции, которые включают в себя все. В этом случае в схеме будет только три столбца и гораздо меньше элементов затрат. Такая структура может быть проще для понимания, но при этом уменьшится уровень детализации информации. Например, может быть непонятно, на какой элемент должны быть распределены затраты на поддержку сети, из-за чего будет невозможно определить необходимый для нее уровень поддержки. Далее составляются бюджеты на следующий год по каждому элементу сервиса и затрат на основе прошлого опыта и с учетом предварительной оценки роста в следующем году. Производится ежемесячный мониторинг бюджетов с целью выявления изменений, таких как непредвиденный рост, и, в случае необходимости, для приведения бюджетов в соответствие с развитием бизнес-ситуации. 11.4.3. Выставление счетов Ведение учета затрат, безусловно, не является новшеством, но оно приобретает все большее значение. При этом выставление счетов за внутренние затраты — это относительно новое явление, которое является эффективным средством поощрения пользователей к экономному использованию ИТ-ресурсов. Однако взимание платы за ИТ-услуги не принесет много пользы, если держатели бюджета в компании не будут оплачивать другие услуги, такие как телефон, помещение, почтовые услуги, питание, управление кадрами и т. д. Другими словами, практика выставления счетов должна соответствовать финансовой политике организации. Если такая практика существует, то держатели бюджета могут осуществлять управление текущими затратами, которые возможно включать в цену их продуктов и услуг. Обычно практику выставления счетов вводят для возмещения всех возникающих затрат. В этом случае ИТ-организация работает как бизнес-подразделение компании. Но это осуществимо только в том случае, если известны реальные текущие затраты на ИТ-услуги. Политика выставления счетов Прежде чем определить тариф на услуги, рекомендуется проанализировать возможные варианты выставления счетов и определить политику в этой области. Существуют несколько вариантов такой политики. Выбор подходящего метода зависит от целей, стоящих перед Процессом Управления Финансами. В то же время, если выставление счетов вводится поэтапно, то на каждом этапе могут использоваться различные правила. Политика выставления счетов это: ? Обмен информацией (Коммуникации) – руководителям, являющимся заказчиками ИТ-услуг, сообщают о тарифах, чтобы они были осведомлены о затратах их подразделений на ИТ-сервисы. Это может быть сделано двумя способами: ? расчет затрат по каждому подразделению и информирование их руководителей; ? то же, но включая выставление счетов с использованием выбранного метода. ? Гибкость ценообразования – чаще всего тарифы определяются и затем используются на ежегодной основе. Если поставщик услуг проявляет инициативу по инвестициям в конкретную услугу в связи с ее частым использованием, то в контракт может быть включена статья о выставлении счетов на покрытие дополнительных затрат. Альтернативой является предложение образующейся дополнительной мощности другим потенциальным заказчикам. ? Условное выставление счетов – затраты включаются в направляемые заказчику счета, но без требования оплаты. Этот метод позволяет ИТ-организации накопить опыт по использованию процесса и затем исправить ошибки в системе выставления счетов. Это также дает заказчику возможность привыкнуть к практике выставления счетов. Однако такой метод применим только в том случае, если в конце концов затраты действительно будут возмещены, в противном случае информирование о затратах будет бесполезным. Тарифы Часто бывает трудно установить тариф на услугу. Установление тарифов включает следующие действия: ? определение цели выставления счетов; ? определение прямых и косвенных затрат; ? определение тарифов, существующих на рынке; ? анализ спроса на услуги; ? анализ количества заказчиков и конкуренции. При определении тарифа за услуги организация должна сначала определить цель и ожидаемую выгоду для заказчика и ИТ-персонала. Цена является одной из четырех составляющих маркетинга, куда входят: продукт, цена, продвижение и место (четыре Р: Product, Price, Promotion, Place). Цена имеет значение не только при возмещении затрат, но и при формировании спроса на продукцию. Гибкая стратегия ценообразования может использоваться для продвижения продуктов на рынок или для их снятия. Новая услуга, у которой еще мало заказчиков, может субсидироваться за счет прибыли от продажи других услуг. Перед выбором стратегии ценообразования следует четко определить затраты на услугу. Существуют разные типы политики ценообразования, например: ? Издержки плюс фиксированная прибыль – известно несколько вариантов, общей основой которых является включение в цену затрат плюс чистая прибыль (стоимость + % наценки). Затраты и чистая прибыль могут определяться несколькими способами, такими как: ? все затраты плюс чистая прибыль; ? маржинальные затраты плюс маржа (наценка, достаточная для покрытия средних постоянных затрат, затрат на единицу продукции и стоимости капитала). Например, если доступ к LAN/WAN учитывается в счете за подключение к сети, эта составляющая уже не должна включаться в другие LAN-сервисы; ? один из вышеуказанных способов с маржой в 0%. ? Существующая ставка – для услуг, по которым уже существуют ценовые соглашения. ? Получение целевого дохода – для услуг, цена которых была определена заранее. ? Рыночная ставка (допустимая на рынке) – цены, которые сопоставимы с ценами внешних поставщиков. ? Согласованная договорная цена – эти цены согласуются с заказчиком. Если заказчику необходима новая услуга, обсуждается вопрос о том, должна ли цена включать все затраты на инвестиции, или только их часть. За услуги, на которые может быть снижена цена при увеличении объема, может предоставляться оптовая скидка. С целью Управления Спросом (распределения спроса во времени) могут использоваться специальные тарифы в моменты пиковой загрузки и в периоды низкого спроса. 11.4.4. Отчетность В зависимости от выбранной политики выставления счетов заказчик может получать либо счет за фактическое использование ИТ-услуг, либо информацию о реальном объеме использованных ИТ-сервисов. О затратах сообщается на регулярных встречах с заказчиком в рамках процесса Управления Уровнем Сервиса. Поэтому Процессу Управления Уровнем Сервиса передается следующая информация: ? затраты на ИТ-услуги в расчете на одного заказчика; ? разница между фактическими и расчетными затратами; ? используемые методы выставления счетов и методы бухгалтерского учета; ? все ценовые споры, их причины и варианты решения. 11.5. Контроль процесса Бухгалтерский учет для ИТ является частью общей концепции ИТ Сервис-менеджмента, и им управляет руководитель Процесса Управления Финансами. Руководитель отвечает за внедрение и оперативное управление системой бухгалтерского учета и системой выставления счетов и отчитывается перед руководством ИТ. Руководитель Процесса Управления Финансами не обязательно должен быть сотрудником ИТ-организации. Для оптимизации Процесса Управления Финансами могут использоваться отчеты, критические факторы успеха и ключевые показатели эффективности. 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20 |

|||||||||||||||||||||||||||||||||||||||||||||||