Все о малом предпринимательстве. Полное практическое руководство

ModernLib.Net / Бизнес / Касьянов Антон / Все о малом предпринимательстве. Полное практическое руководство - Чтение

(стр. 24)

|

Автор:

|

Касьянов Антон |

|

Жанр:

|

Бизнес |

|

-

Читать книгу полностью

(2,00 Мб)

- Скачать в формате fb2

(5,00 Мб)

- Скачать в формате doc

(302 Кб)

- Скачать в формате txt

(234 Кб)

- Скачать в формате html

(5,00 Мб)

- Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37

|

|

По мнению чиновников, приведенному в письме Минфина России от 31 марта 2005 г. № 03-02-07/1-85, санкции по статье 120 Налогового кодекса РФ применяются, только если отсутствуют регистры бухгалтерского учета. Книга учета доходов и расходов является регистром налоговым. Это следует из статьи 346.24 Налогового кодекса РФ. Ведь книга ведется для того, чтобы определить сумму единого налога. А за отсутствие налогового регистра оштрафовать на 5000 руб. по статье 120 нельзя. В этой статье также не предусмотрена и ответственность за неверно составленные налоговые регистры, и за то, что они не заверены в инспекции. За эти нарушения наказывают по статье 126 Налогового кодекса РФ. Сумма штрафа составляет 50 руб. И еще: организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов, и учет своей финансово-хозяйственной деятельности должны осуществлять в Книге учета доходов и расходов. Согласно статье 346.24 Налогового кодекса РФ книга учета доходов и расходов является регистром налогового, но никак не бухгалтерского учета. Статья 120 Налогового кодекса РФ не предусматривает каких-либо санкций за неправильное ведение налогового учета. Таким образом, штрафы в случае допущения организацией ошибок при заполнении книги, а равно за неотражение отдельных операций к организации применяться не должны. Подтверждают эту точку зрения и арбитражные суды. Пример: постановление ФАС Северо-Западного округа от 4 октября 2004 г. № А56-4905/04.

4.7. Особенности учета доходов

при упрощенной системе налогообложения

Независимо от выбранного объекта налогообложения установлен единый порядок учета доходов при упрощенной системе.

Согласно статье 346.15 Налогового кодекса РФ в состав доходов включаются:

– выручка от продажи товаров, работ, услуг, имущества и имущественных прав;

– внереализационные доходы.

Доходы признаются кассовым методом (п. 1 ст. 346.17 Налогового кодекса РФ). Это значит, что в день поступления денежных средств на счет в банке или в кассу организации, в момент получения имущества или имущественных прав бухгалтеру необходимо отразить соответствующую сумму дохода в Книге учета доходов и расходов.

В отношении налога на добавленную стоимость ситуация такова: согласно п. 5 ст. 173 Налогового кодекса РФ если организация или индивидуальный предприниматель, применяющие упрощенную систему налогообложения, выставят своему покупателю счет-фактуру с указанием НДС, то они будут обязаны уплатить указанную сумму в бюджет.

Хотя организации или индивидуальные предприниматели, применяющие упрощенную систему налогообложения, по своему статусу не являются ни налогоплательщиками, ни налоговыми агентами по НДС, они обязаны уплатить в бюджет сумму незаконно взысканного со своих покупателей налога. В подтверждение этому можно привести постановление ФАС Северо-Западного округа от 25 марта 2002 г. по делу № А05-11373/01-609/22.

Заметьте: при определении объекта налогообложения единым налогом не учитываются доходы, предусмотренные статьей 251 Налогового кодекса РФ.

Кроме того, не учитываются в составе доходов доходы в виде полученных дивидендов, если их налогообложение произведено налоговым агентом в соответствии с положениями статей 214 и 275 Налогового кодекса РФ.

4.7.1. Доходы от реализации

Глава 26.2 Налогового кодекса РФ для организаций и индивидуальных предпринимателей требует при определении доходов учитывать доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со статьей 249 Налогового кодекса РФ, и внереализационные доходы, определяемые в соответствии со статьей 250 Налогового кодекса РФ. А при определении объекта налогообложения организациями не учитывать доходы, предусмотренные статьей 251 Налогового кодекса РФ. В тех случаях, когда в статьях 249 и 250 имеются ссылки на другие статьи главы 25 Налогового кодекса РФ, они применяются, если не противоречат другим положениям главы 26.2 Налогового кодекса РФ (письмо МНС России от 11 июня 2003 г. № СА-6-22/657). Не учитываются в составе доходов полученные дивиденды, если с них удержаны налоги налоговыми агентами в соответствии со статьями 214 и 275 Налогового кодекса РФ.

Доходы, полученные по договору мены

Доходами в упрощенной системе налогообложения признаются не только денежные средства, полученные от реализации товаров (работ, услуг). Единым налогом облагаются доходы в виде имущества, полученного безвозмездно или по договору мены (см. письмо МНС России от 26 мая 2004 г. № 04-02-05/2/25). Доходы, полученные в натуральной форме, то есть в виде имущества или имущественных прав, учитываются по рыночным ценам.

ПРИМЕР

ООО «Факел» применяет упрощенную систему налогообложения.

В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

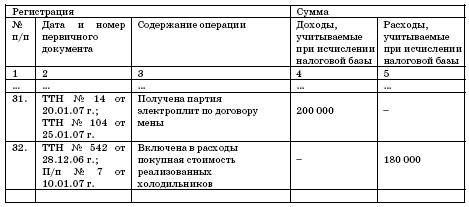

В январе 2007 года организация заключила договор мены с ЗАО «Салют». Согласно условиям договора ООО «Факел» должно передать ЗАО «Салют» 10 холодильников стоимостью 200 000 руб., а ЗАО «Салют» для ООО «Факел» – 10 электроплит. Обмен признан равноценным.

ООО «Факел» 20 января 2007 года отгрузило в адрес ЗАО «Салют» партию холодильников (товарно-транспортная накладная № 14 от 20.01.07 г.). Покупная стоимость холодильников составляет 180 000 руб. (товарно-транспортная накладная № 542 от 28.12.06 г.). Задолженность перед поставщиком холодильников была погашена 10 января 2007 года (платежное поручение № 7).

ООО «Факел» получило партию электроплит 25 января (товарно-транспортная накладная № 104 от 25.01.07 г.). В этот же день бухгалтер сделал запись в Книге учета доходов и расходов:

Доходы и расходы

Авансы полученные

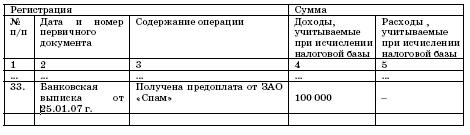

Налоговая база по единому налогу увеличивается на сумму авансов, полученных в счет будущей поставки товаров, работ, услуг (письмо Минфина России от 5 июля 2004 г. № 03-03-05/1/58, от 25 января 2006 г. № 03-11-04/2/15). Причем сделать это необходимо в день поступления денежных средств на счет в банке или в кассу.

ПРИМЕР

ООО «Факел» 25 января 2007 года получило от ЗАО «Спам» предоплату по договору купли-продажи в размере 100 000 руб. в счет будущей поставки холодильников (банковская выписка по расчетному счету).

В этот же день в Книге учета доходов и расходов была сделана запись:

Доходы и расходы

Авансы возвращенные

По вопросу о том, нужно ли платить единый налог с сумм возвращенной предоплаты, чиновники Минфина высказались в письмах от 21 марта 2005 г. № 03-03-02-04/1/76 и от 24 мая 2005 г. № 03-03-02-04/1/128. В первом случае минфиновцы разъясняли: если перечисленные партнеру авансы были учтены в составе расходов, то возвращенные суммы нужно учесть в составе налогооблагаемых доходов. Во втором письме был рассмотрен другой вариант: когда предоплата в составе расходов не учитывается. В этом случае чиновники из главного финансового ведомства заявили: возвращенные суммы в облагаемые доходы включать не надо. То же можно сказать и про фирмы, которые платят налог с доходов. Ведь такие «упрощенцы» расходы вообще не отражают. В другом своем разъяснении, речь идет о письме от 4 июля 2005 г. № 03-11-04/2/11, чиновники отмечали: доходом признается лишь экономическая выгода «в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении различных доходов согласно соответствующей главе Налогового кодекса РФ». Из этого письма минфиновцев следует, что если к фирме вернулись ее же деньги, то никакой экономической выгоды нет. В такой ситуации с сумм, поступивших в распоряжение организации, применяющей упрощенную систему налогообложения, единый налог можно не платить. Получается, что не любая сумма, которая не относится к налогооблагаемым доходам «упрощенца», перечислена в закрытом перечне статьи 251 Налогового кодекса РФ. Следовательно, нельзя говорить о том, что такие поступления автоматически облагаются единым налогом. Есть также еще одно более новое письмо чиновников – письмо Минфина России от 14 апреля 2006 г. № 03-11-05/103. Оно также отвечает на вопрос, должны ли «упрощенцы» включать суммы возвращенных авансов в доходы при расчете единого налога. В нем сказано следующее. В соответствии с пунктом 1 статьи 346.17 Налогового кодекса РФ получения доходов у налогоплательщиков, применяющих упрощенную систему налогообложения, признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод). При этом, согласно статье 346.15 Налогового кодекса РФ, при налогообложении не учитываются доходы, предусмотренные статьей 251 Налогового кодекса РФ. В связи с тем, что статьей 251 Кодекса в состав доходов, не учитываемых при налогообложении, не включены суммы авансов, возвращенных покупателям (заказчикам), налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения «доходы», на сумму указанных авансов налоговую базу не уменьшают. В комментриуемом письме чиновники рассуждали таким образом: в состав доходов, не учитываемых при упрощенной сиситеме налогообложения, не включены суммы авансов, возвращенных покупателям. Следовательно, «упрощенец» должен платить единый налог даже с возвращенного аванса. Надо сказать, что в данном случае Минфин России противоречит сам себе. Как уже было сказано выше, по вопросу о том, нужно ли платить единый налог с сумм возвращенной предоплаты, чиновники уже высказались в письмах от 21 марта 2005 г. № 03-03-02-04/1/76 и от 24 мая 2005 г. № 03-03-02-04/1/128. И совсем иначе, чем в апрельском письме. Указанные письма Минфина России помогут в споре с налоговиками. Ведь всегда можно сослаться на подпункт 3 пункта 1 статьи 111 Налогового кодекса РФ. Ведь выполнение налогоплательщиком или налоговым агентом письменных разъяснений по вопросам применения законодательства о налогах и сборах, данных финансовым органом или другим уполномоченным государственным органом или их должностными лицами в пределах их компетенции, освобождает его от налоговой ответственности, в том числе и от пеней (с 2007 года). С 2008 года указанная проблема будет окончательно решена. Дело в том, что Федеральный закон № 85-ФЗ пункт 1 статьи 346.17 Налогового кодекса РФ дополняется абзацем следующего содержания: «В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.». То есть в новой редакции статьи 346.17 Налогового кодекса РФ прямо сказано, что возвращенный налогоплательщиком аванс уменьшает доходы того отчетного периода, когда это произошло.

Учет векселей, полученных в оплату поставленного товара (работы, услуги)

Согласно пункту 1 статьи 346.17 Налогового кодекса РФ при использовании покупателем в расчетах за приобретенные им товары (работы, услуги), имущественные права векселя, датой получения доходов у налогоплательщика признается дата оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу. Исходя из прежней редакции данной нормы много споров вызывала ситуация, когда организация, применяющая упрощенную систему налогообложения, получает в оплату за отгруженные товары (работы, услуги) вексель. На вопрос, возникает ли в этом случае доход у организации, Налоговый кодекс ответа не дает. Мнения специалистов по этому поводу различны. Одни считают, что вексель, полученный в качестве гарантии оплаты, нельзя рассматривать как доход (письмо УМНС России по г. Москве от 16 января 2004 г. № 21–14/02785). Московские налоговики указывают, что по своей природе вексель является лишь долговым обязательством. Передавая вексель, покупатель подтверждает, что спустя определенное время он сам или третье лицо погасят задолженность перед продавцом. Только после того, как продавец предъявит вексель к погашению либо продаст третьему лицу, полученные средства организация должна включить в доходы. Сторонники другой позиции утверждают, что, получив от покупателя вексель в качестве оплаты за проданные товары, организация должна в том же отчетном периоде увеличить на его стоимость налоговую базу по единому налогу. Такой точки зрения придерживается Минфин России (см. письмо Минфина России от 5 июля 2004 г. № 03-03-05/2/43). При этом специалисты финансового ведомства ссылаются на то, что выручка от реализации товаров (работ, услуг, имущественных прав) определяется исходя из всех денежных поступлений, в том числе выраженных в натуральной форме (ст. 249 Налогового кодекса РФ). Когда организация предъявит вексель к оплате, снова учитывать в доходах его сумму не нужно. Ведь по своей сути вексель – долговое обязательство. А средства, полученные по долговым обязательствам, в целях налогообложения в состав доходов не включаются (подп. 10 п. 1 ст. 251 Налогового кодекса РФ). Поэтому при погашении векселя организация должна учесть в доходах только сумму полученных по нему процентов, которая является внереализационным доходом (п. 6 ст. 250 Налогового кодекса РФ). ПРИМЕР

ООО «Ромашка» применяет упрощенную систему налогообложения с 1 января 2007 года.

15 марта 2007 года организация отгрузила покупателю партию товаров на сумму 500 000 руб. В оплату за товар покупатель передал ООО «Ромашка» вексель со сроком оплаты по предъявлению, но не ранее двух месяцев со дня составления. На вексельную сумму начисляются проценты по ставке 12 %.

Предположим, что, следуя разъяснениям московских налоговиков, бухгалтер ООО «Ромашка» не стал в марте включать в состав доходов выручку от реализации товаров, в обеспечение которой был получен вексель.

Вексель был предъявлен к оплате 15 мая 2007 года. Сумма процентов составила 10 000 руб. (500 000 руб. Ч 12 %: 12 мес. Ч 2 мес.).

В этот день вся полученная сумма в размере 510 000 руб. была включена в состав доходов ООО «Ромашка».

Теперь представим, что бухгалтер ООО «Ромашка» прислушался к советам специалистов Минфина России. В этом случае он должен был в момент получения векселя отразить в составе доходов его стоимость – 500 000 руб.

Проценты в размере 10 000 руб., полученные при погашении векселя, бухгалтер должен включить в состав доходов в момент их получения.

Приверженцы третьей позиции считают, что порядок учета в составе доходов выручки от реализации товаров, обеспеченной собственным векселем, зависит то того, чей вексель получила организация: собственный вексель организации-покупателя или вексель третьего лица. Если был передан вексель третьего лица, то в состав доходов необходимо включить стоимость полученного векселя. Дело в том, что вексель – это ценная бумага, которая подтверждает имущественное право ее обладателя на получение денег от векселедателя. Стоимость имущественных прав организация обязана включать в налогооблагаемую базу (п. 1 ст. 346.17 Налогового кодекса РФ). При погашении векселя сумму полученных денежных средств в состав доходов включать не следует. И вот почему. Основной признак реализации товара – это переход права собственности (ст. 39 Налогового кодекса РФ). В момент погашения векселя происходит возврат займа и аннулирование самого векселя как ценной бумаги. Право собственности на вексель к новому владельцу не переходит. Следовательно, погашение векселя не является его продажей. Поэтому при погашении векселя в состав доходов организация должна включить только сумму полученных процентов (дисконта). Таким образом, в этом случае сторонники третьей позиции согласны с выводами Минфина России, которые были сделаны в письме № 03-03-05/2/43. Если же покупатель расплатился за товары собственным векселем, то ситуация выглядит по-другому. В этом случае покупатель не передает продавцу никаких имущественных прав, так как его обязанность оплатить приобретенные товары, была предусмотрена договором купли-продажи. Оформив собственный вексель, покупатель только еще раз подтвердил, что не отказывается от своих обязанностей. Поэтому у организации, которая получила собственный вексель покупателя, не возникает дохода до тех пор, пока ему не выплатили деньги по этому векселю или же пока он не передаст полученный вексель по индоссаменту третьему лицу. В этой ситуации сторонники третьей позиции полностью поддерживают московских налоговиков, которые выразили свое мнение в письме УМНС РФ по г. Москве от 16 января 2004 г. № 21–14/02785. ПРИМЕР

ООО «Подсолнух» применяет упрощенную систему налогообложения.

20 июня 2007 года ООО «Подсолнух» отгрузило покупателю партию товаров на сумму 300 000 руб. В оплату за отгруженные товары ООО «Подсолнух» получило беспроцентный вексель номиналом 305 000 руб. со сроком погашения 22 августа 2007 года. Сумма дисконта по нему составила 5000 руб. (305 000–300 000).

Вариант 1.

Покупатель передал ООО «Подсолнух» банковский вексель, то есть вексель третьего лица. В момент получения векселя организация включила в состав доходов выручку от реализации товаров в размере 300 000 руб.

22 августа ООО «Подсолнух» предъявило вексель к погашению, и банк выплатил ему 305 000 руб. В этот же день бухгалтер организации включил в состав доходов сумму полученного дисконта в размере 5000 руб.

Вариант 2.

Покупатель передал ООО «Подсолнух» собственный вексель. Поэтому в момент получения векселя никаких записей в Книге учета доходов и расходов сделано не было.

22 августа вексель был предъявлен к оплате. Вся сумма денежных средств, полученная при погашении векселя, в размере 305 000 руб. была включена в состав доходов ООО «Подсолнух». В Книге учета доходов и расходов была сделана соответствующая запись.

4.7.2. Внереализационные доходы

В состав внереализационных доходов организации включают суммы штрафов, уплаченные контрагентами за нарушение условий договоров (п. 3 ст. 250 Налогового кодекса РФ). Отражать указанные суммы необходимо только в тот момент, когда денежные средства зачислены на расчетный счет организации или поступили в кассу.

При использовании упрощенной системы налогообложения нужно помнить, что не все внереализационные доходы нужно включать в состав доходов. Речь идет о тех из них, которые перечислены в статье 251 Налогового кодекса РФ.

Не следует учитывать при расчете единого налога:

• денежные средства и стоимость имущества, полученного в качестве задатка или залога;

• взносы в уставный капитал;

• стоимость имущества, полученного по посредническому договору для продажи;

• заемные средства;

• суммы целевого финансирования.

Кроме того, не являются внереализационным доходом деньги или имущество, полученные безвозмездно от:

• учредителя, если его доля в уставном капитале превышает 50 %;

• дочерней фирмы при условии, что доля головной организации в ее уставном капитале превышает 50 %.

В том случае, если в течение года указанное имущество (за исключением денежных средств) будет продано или передано третьим лицам, его стоимость необходимо включить в состав доходов (подп. 11 п. 1 ст. 251 Налогового кодекса РФ).

Глава 26.2 Налогового кодекса РФ практически не комментирует особенности определения внереализационных доходов, сразу отсылая к статье 250 Налогового кодекса РФ. Комментарий по порядку включения в состав доходов только двух видов внереализационных доходов представлен в пунктах 3 и 4 статьи 346.18 Налогового кодекса РФ.

В пункте 3 статьи 346.18 Налогового кодекса РФ указано, что доходы, выраженные в иностранной валюте, учитываются в совокупности с доходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов. А что считать датой получения дохода в такой ситуации при применении кассового метода, каковой и следует применять при упрощенной системе налогообложения? Для этого можно обратиться к письму Минфина России от 26 августа 2002 г. № 04-02-06/3/61, касающемуся порядка определения дохода для исчисления налога на прибыль при применении кассового метода. Считаем, что данным письмом можно воспользоваться, так как доходы при применении упрощенной системы налогообложения определяются с учетом требований главы 25 Налогового кодекса РФ.

В названном письме указано, что из положений Налогового кодекса РФ не вытекает, что учет для целей налогообложения положительных (отрицательных) курсовых разниц, возникающих от переоценки средств на валютных счетах организации, непосредственно связан с применяемым организацией порядком признания доходов и расходов по методу начисления. Исходя из этого при кассовом методе определения доходов и расходов датой признания положительных (отрицательных) курсовых разниц, возникающих от переоценки имущества в виде ценностей, стоимость которых выражена в иностранной валюте, проводимой в связи с изменением официального курса иностранной валюты к рублю, установленного Центральным банком РФ, учитываемых в составе внереализационных доходов (расходов), будет служить последняя отчетная дата.

В пункте 4 статьи 346.18 Налогового кодекса РФ указано, что доходы, полученные в натуральной форме, учитываются по рыночным ценам, определяемым с учетом положений статьи 40 Налогового кодекса, но не ниже остаточной стоимости – по амортизируемому имуществу и затрат на производство (приобретение) – по товарам (работам, услугам). Информация о ценах должна быть подтверждена налогоплательщиком – получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

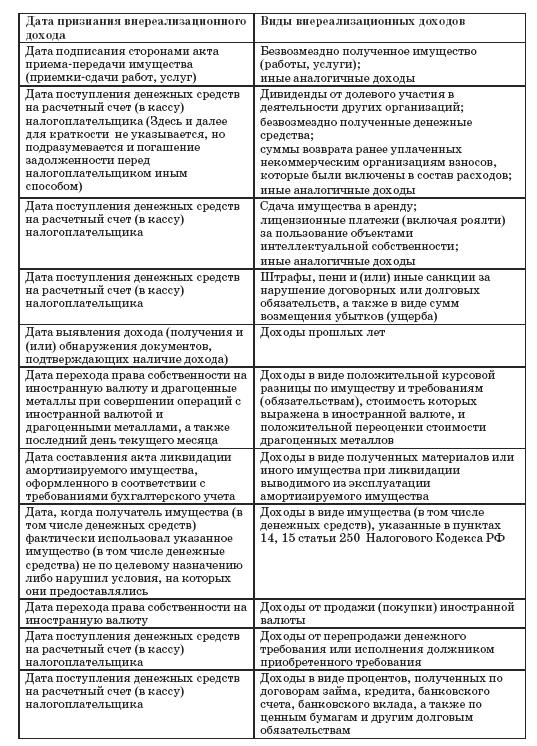

Рассмотрим в том числе и на примерах, даты определения ряда внереализационных доходов в зависимости от вида рассматриваемых доходов:

(см. с. 367).

Проценты по депозитным вкладам

Проценты, начисленные на депозитный вклад, являются внереализационным доходом организации (п. 6 ст. 250 Налогового кодекса РФ). При этом включать в состав налогооблагаемых доходов проценты по депозитным счетам нужно в момент, когда банк зачислит их на расчетный счет (п. 1 ст. 346.17 Налогового кодекса РФ).

Обратите внимание! Если проценты зачислены на депозитный счет, то организация не может ими распоряжаться. Поэтому налогооблагаемого дохода в этом случае не возникает.

Задаток

Задаток, полученный в счет обеспечения исполнения условий договора, не является доходом организации, так как указан в подпункте 2 пункта 1 статьи 251 Налогового кодекса РФ. Но это правило действует только в том случае, если соглашение о задатке составлено в письменной форме.

Однако если контрагент не исполнил своих обязательств и задаток стал собственностью организации, то у получателя задатка возникает налогооблагаемый доход. В этом случае задаток превращается в безвозмездно полученное имущество, стоимость которого необходимо включить в состав доходов (п. 8 ст. 250 Налогового кодекса РФ).

4.8. Материальные расходы

В статье 254 Налогового кодекса РФ, к которой и отсылает глава 26.2. Налогового кодекса РФ, к материальным расходам, в частности, относятся следующие затраты налогоплательщика

(см. с. 367): – на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг); – на приобретение материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку); на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели); – на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. К последним могут быть отнесены: – контрольно-кассовые ленты, красящая лента и краска для печатающего механизма ККТ (письмо УМНС России по г. Москве от 6 января 2004 г. № 21–09/00507 «Об учете затрат на ведение кассового хозяйства»); – затраты на приобретение спецодежды для организации общественного питания (письмо УМНС России по г. Москве от 10 октября 2003 г. № 21–07/56743 «Об учете затрат на приобретение спецодежды для сотрудников»); – затраты на приобретение дезинфекционных средств, мыла, туалетной бумаги, ведер, тряпок, веников, резиновых перчаток и др. (письмо УМНС Рос-

сии по г. Москве от 30 апреля 2003 г. № 21–09/23427 «Об учете арендных платежей, расходов на покупку инвентаря, оплату транспортных услуг»); – на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика; – на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии; – на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика. Состав материальных расходов для различных предприятий может быть различен. Большую роль играет специфика предприятия. К примеру, в письме УМНС России по г. Москве от 29 декабря 2003 г. № 21–09/72313 указано, что негосударственное образовательное учреждение (детский сад) затраты (стоимость продуктов питания, игрушек и расходных материалов для занятий с детьми) может учитывать при исчислении единого налога в составе материальных расходов. При условии их соответствия критериям, установленным законодательством. Такие же затраты другого предприятия, осуществляющего другой вид деятельности, могут быть не приняты в состав расходов. К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль над соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. В частности, в письме УМНС России по г. Москве от 6 января 2004 г. № 21–09/00511 выражено мнение, что если услуги сторонней организации по выполнению функций программиста или сетевого администратора носят для организации производственный характер, то есть непосредственно связаны с его основной деятельностью, оплата указанных услуг может быть учтена налогоплательщиком при расчете налоговой базы по единому налогу. А вообще для определения того, можно ли считать работы (услуги) производственными, письмо УМНС России по г. Москве от 8 октября 2003 г. № 21–09/55998 «О затратах на приобретение работ и услуг» рекомендует обращаться к Общероссийскому классификатору услуг населению (ОКУН) и ГОСТам. В указанном письме рассматривается, что может относиться к услугам производственного характера в отношении общепита. Так, в соответствии с ОКУН к услугам общественного питания, в частности, относятся «услуги по организации музыкального обслуживания» (код 122501). Кроме того, ГОСТ Р 50762-95 «Общественное питание. Классификация предприятий» предусматривает требование наличия музыкального обслуживания (выступления вокальноинструментальных ансамблей, солистов) только в ресторанах класса «люкс» и «высший». В связи с этим при отнесении ресторана к указанным категориям и при выполнении условий музыкального обслуживания его посетителей сторонними организациями или индивидуальными предпринимателями или выполнении этих работ (оказании услуг) структурными подразделениями указанного ресторана оплата услуг по музыкальному обслуживанию может быть включена в состав материальных затрат в соответствии с подпунктом 5 пункта 1 статьи 346.16 Налогового кодекса РФ. Хотя с таким подходом тоже трудно согласиться. Если какой-либо бар, не относящийся в соответствии с ГОСТом к категории «люкс» или «высший», устроит у себя музыкальные выступления, то почему данные затраты нельзя признать производственными. Ведь надо исходить из характера получаемых услуг, а не требований ГОСТа, на который, конечно, можно ориентироваться, но который ни в какой мере не относится к законодательству о налогах и сборах. Рассмотрим некоторые из видов материальных расходов подробнее.

4.8.1. Расходы на сырье и материалы

Организация может уменьшить свой доход на стоимость сырья и материалов при соблюдении двух условий:

• материалы отпущены в производство (ст. 254 Налогового кодекса РФ);

• стоимость материалов оплачена поставщикам (п. 2 ст. 318 Налогового кодекса РФ).

Для отражения затрат на материалы в Книге учета необходимы как минимум три документа. Первый – это накладная, по которой материалы были оприходованы на склад предприятия от поставщика. Она подтверждает, что право собственности на эти материалы перешло к покупателю. Второй – это внутренняя накладная, требование-накладная или лимитно-заборная карта. На основании этих документов материалы передаются в производство. И третий документ – платежное поручение с отметкой банка или квитанция к приходному кассовому ордеру, которые указывают на то, что материалы оплачены.

Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37

|

|