Таким образом, если предприятие применяет способ учета таких расходов без включения их в стоимость товаров, то списание расходов по доставке покупных товаров до склада налогоплательщика – покупателя товаров сразу на счета затрат в бухгалтерском учете не приводит к уменьшению налога на прибыль на всю сумму списанных расходов в налоговом учете.

Списание расходов в налоговом учете будет производиться согласно расчету только в части расходов, относящихся к реализованным товарам.

То есть предприятие должно оценить выгодность для себя того или иного способа отражения затрат по заготовке и доставке товаров.

ПРИМЕР

В I квартале 2007 года ООО «Апекс» и ООО «Центральный Универмаг» приобрели партии товаров на сумму 200 000 руб. без НДС. Расходы по доставке товаров до баз предприятий составили одинаковую сумму 20 000 руб. без НДС.

При этом ООО «Апекс» затраты по заготовке и доставке товаров, производимые до момента их передачи в продажу, включает в состав расходов на продажу, а ООО «Центральный Универмаг» включает в стоимость товара.

Для упрощения примера предположим, что предприятия были организованы в I квартале и другого товара и другой реализации, кроме как поступившего товара, у этих предприятий не было.

На конец квартала у ООО «Апекс» и ООО «Центральный Универмаг» осталось непроданным 50 % поступивших товаров. Размер наценки предприятий составляет 35 % и 22,73 % соответственно, так как по данному виду товара сложилась единая рыночная продажная цена без НДС 270 000 руб.

В учете ООО «Апекс»:

ДЕБЕТ 41 КРЕДИТ 60

– 200 000 руб. – оприходованы товары в ценах поставщика;

ДЕБЕТ 44 КРЕДИТ 60

– 20 000 руб. – отражены расходы по доставке товара;

ДЕБЕТ 60 КРЕДИТ 51

– 220 000 руб. – оплачены поставщикам приобретенные товары и расходы по доставке.

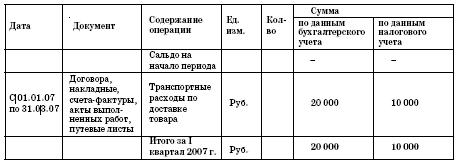

Однако по концу месяца ООО «Апекс» следует составить расчет, по которому надо определить прямые расходы, относящиеся к остаткам товаров на складе по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке (предположим, что остатков прямых расходов на начало месяца в ООО «Апекс» не было):

1. Определяется сумма прямых расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце.

С учетом нулевого начального сальдо она равна прямым расходам за месяц, то есть 20 000 руб.

2. Определяется сумма товаров, реализованных в текущем месяце, и остаток товаров на складе на конец месяца.

Суммовой остаток товара на конец периода: (200 000 руб. Ч 50 %): 100 % = = 100 000 руб.

Соответственно реализовано товара на сумму 200 000 руб. – 100 000 руб. = = 100 000 руб.

Общая сумма реализованных товаров и остатка товара на конец месяца составляет 200 000 руб.

3. Средний процент рассчитывается отношением суммы прямых расходов к сумме товаров.

(20 000 руб.: 200 000 руб.) Ч 100 % = 10 %.

4. Умножением среднего процента на сумму остатка товаров на конец месяца определяется сумма прямых расходов, относящаяся к остатку товаров на складе.

(100 000 руб. Ч 10,00 %): 100 % = 10 000 руб.

Соответственно расходы по доставке, относящиеся к реализованным товарам, составляют:

20 000 руб. – 10 000 руб. = 10 000 руб.

Но и в бухгалтерском учете вовсе не обязательно списывать со счета 44 всю сумму транспортных расходов, создавая тем самым разницы между данными налогового и бухгалтерского учета. В соответствии с Инструкцией по применению Плана счетов накапливаемые по дебету счета 44 суммы расходов списываются полностью или частично в дебет счета 90 «Продажи». Частичное списание применяется, в частности, в организациях, осуществляющих торговую и иную посредническую деятельность по расходам на транспортировку (между проданным товаром и остатком товара на конец каждого месяца).

Показатели реализации и налоговые обязательства ООО «Апекс» по осуществленной реализации составят:

135 000 руб. – 10 000 руб. – 100 000 руб. = 25 000 руб.,

где 135 000 руб. – продажная цена реализованных товаров без НДС (100 000 руб. Ч 1,35),

100 000 руб. – покупная цена реализованных товаров без НДС, 10 000 руб. – сумма транспортных расходов, относящаяся к реализованным товарам.

Налогооблагаемая база по налогу на прибыль составит 25 000 руб.

Налог на прибыль составит: (25 000 руб. х 24 %): 100 % = 6 000 руб.

На предприятии был заведен регистр налогового учета и сделаны следующие записи:

Журнал налогового учета

транспортных расходов, приходящихся на реализованные

и оставшиеся товары за I квартал 2007 года

В учете ООО «Центральный Универмаг»:

ДЕБЕТ 41 КРЕДИТ 60

– 200 000 руб. – оприходованы товары в ценах поставщика;

ДЕБЕТ 41 КРЕДИТ 60

– 20 000 руб. – расходы по доставке товара включены в стоимость товара;

ДЕБЕТ 60 КРЕДИТ 51

– 220 000 руб. – оплачены поставщикам приобретенные товары и расходы по доставке.

Показатели реализации и налоговые обязательства ООО «Центральный Универмаг» по осуществленной реализации составят:

Суммовой остаток товара на конец периода: (200 000 руб. Ч 50 %): 100 % = = 100 000 руб.

Соответственно реализовано товара на сумму 200 000 руб. – 100 000 руб. = = 100 000 руб.

Поучаем следующий результат от реализации:

135 003 руб. -110 000 руб. = 25 003 руб.,

где 135 003 руб. – продажная цена реализованных товаров без НДС (110 000 руб. Ч 1,2273),

110 000 руб. – покупная цена реализованных товаров без НДС с учетом транспортных расходов.

Разница в финансовых результатах в 3 руб. возникла из-за округления процентного размера наценки и не является существенной в данном примере.

Налог на прибыль составит: (25 003 руб. Ч 24 %): 100 % = 6 001 руб.

На основе рассмотренного примера видно, что применение того или иного метода списания транспортных расходов приводит к получению одинакового финансового результата. Однако включение транспортных расходов в стоимость товара позволяет облегчить учет, так как, увеличив на их величину стоимость товара, бухгалтер может позволить себе «забыть» о них и больше не возвращаться к этим суммам независимо от времени нахождения остатков данного товара в организации, в то время как при использовании другого способа для расчета сумм налога на прибыль придется постоянно до момента полной реализации составлять расчет списания транспортных расходов на реализованные и оставшиеся товары.

Типовыми рекомендациями по организации бухучета малых предприятий счет 42 «Торговая наценка» не предусмотрен, однако он может играть достаточно важную учетную роль на предприятии, что не позволяет обойти его вниманием.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

В этом случае предприятия и используют счет 42 «Торговая наценка», который и предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях, осуществляющих розничную торговлю, если их учет ведется по продажным ценам.

Метод оценки товаров должен быть оговорен в приказе об учетной политике предприятия.

Выписка из Приказа об учетной политике предприятия.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Оценка товаров производится по продажной стоимости с использованием счета 42 «Торговая наценка».

Каждый из принятых способов оценки товара имеет свои особенности отражения.

ПРИМЕР

Два предприятия приобрели партии товара на сумму 100 000 руб. без НДС. Наценка на данный вид товара на предприятии составляет 30 %. Предприятие 1 использует счет 42 «Торговая наценка», а Предприятие 2 – нет.

Отражение у Предприятия 1:

ДЕБЕТ 41 КРЕДИТ 60

– 100 000 руб. – оприходован приобретенный товар;

ДЕБЕТ 41 КРЕДИТ 42

– 30 000 руб. – сделана наценка на приобретенный товар;

ДЕБЕТ 60 КРЕДИТ 51

– 100 000 руб. – произведена оплата приобретенного товара;

Отражение у Предприятия 2:

ДЕБЕТ 41 КРЕДИТ 60

– 100 000 руб. – оприходован приобретенный товар;

ДЕБЕТ 60 КРЕДИТ 51

– 100 000 руб. – произведена оплата приобретенного товара.

При этом у Предприятия 2 наценка на поступивший товар не отражается в бухгалтерском учете. В этом случае сумма скидок (накидок) и разниц учитывается в аналитическом учете предприятия.

ПРИМЕР

Учетной политикой ООО «Юность» предусмотрено следующее:

Выписка из Приказа об учетной политике предприятия:

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения.

Оценка товаров производится по покупной цене.

Затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включаются в цену приобретения этих товаров.

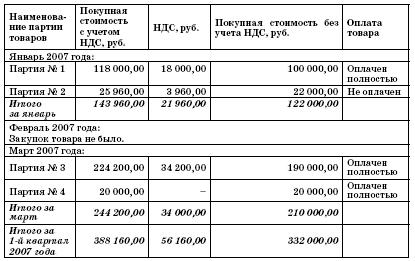

ООО «Юность» с января по март 2007 года приобрело следующие партии товаров:

В учете малого предприятия сделаны следующие бухгалтерские проводки.

Январь 2007 года:

ДЕБЕТ 41 КРЕДИТ 60

– 100 000 руб. – оприходованы товары партии № 1;

ДЕБЕТ 19 субсчет «Налог на добавленную стоимость по приобретенным материально-производственным запасам» КРЕДИТ 60

– 18 000 руб. – учтен НДС по приобретенным товарам на основании предоставленных поставщиком счетов-фактур;

ДЕБЕТ 68 субсчет «Расчеты с бюджетом по НДС» КРЕДИТ 19 субсчет «Налог на добавленную стоимость по приобретенным материально-производственным запасам»

– 18 000 руб. – отнесен на вычет при расчетах с бюджетом НДС по приобретенным и оплаченным товарам партии № 1;

ДЕБЕТ 41 КРЕДИТ 60

– 22 000 руб. – оприходованы товары партии № 2;

ДЕБЕТ 19 субсчет «Налог на добавленную стоимость по приобретенным материально-производственным запасам» КРЕДИТ 60

– 3 960 руб. – учтен НДС по приобретенным товарам партии № 2 на основании предоставленных поставщиком счетов-фактур.

ДЕБЕТ 60 КРЕДИТ 51

– 118 000 руб. – оплачено поставщику за приобретенные товары партии № 1;

Март 2007 года:

ДЕБЕТ 41 КРЕДИТ 60

– 190 000 руб. – оприходованы товары партии № 3;

ДЕБЕТ 19 субсчет «Налог на добавленную стоимость по приобретенным материально-производственным запасам» КРЕДИТ 60

– 34 200 руб. – учтен НДС по приобретенным товарам на основании предоставленных поставщиком счетов-фактур;

ДЕБЕТ 68 субсчет «Расчеты с бюджетом по НДС» КРЕДИТ 19 субсчет «Налог на добавленную стоимость по приобретенным материально-производственным запасам»

– 34 200 руб. – отнесен на вычет при расчетах с бюджетом НДС по приобретенным и оплаченным товарам партии № 3;

ДЕБЕТ 60 КРЕДИТ 51

– 224 200 руб. – оплачено поставщику за приобретенные товары партии № 3;

ДЕБЕТ 41 КРЕДИТ 60

– 20 000 руб. – оприходованы товары партии № 4;

ДЕБЕТ 60 КРЕДИТ 51

– 20 000 руб. – произведена оплата поставщику за приобретенные товары партии № 4.

Расхождений в учете по упрощенной и общепринятой формам бухгалтерского учета в данном случае нет.

2.5.15. Учет реализации продукции (работ, услуг) и другого имущества малого предприятия

Реализация продукции, работ, услуг и другого имущества малого предприятия, а также определение финансового результата по этим операциям при применении общепринятой формы бухгалтерского учета отражается на счетах 45 «Товары отгруженные», 90 «Продажи», 91 «Прочие доходы и расходы», а малыми предприятиями, применяющими упрощенную форму бухгалтерского учета, – на счете 90 «Продажи».

Расчеты с покупателями и заказчиками при применении общепринятой формы бухгалтерского учета отражаются на счете 62 «Учет расчетов с покупателями и заказчиками», при использовании упрощенной формы учета – на счете 76 «Расчеты с разными дебиторами и кредиторами».

Способ отражения реализации при применении общеустановленной системы может зависеть и от способа оценки товаров, выбранного на предприятии.

Реализация в зависимости от выбранного метода будет выглядеть следующим способом:

ПРИМЕР

Покупная стоимость товаров составляет 120 000 руб. Продажная стоимость товаров с учетом НДС равна 169 920 руб. Предприятие 1 при этом учитывает товар с использованием счета 42, а Предприятие 2 без указанного счета.

Отражение у Предприятия 1:

ДЕБЕТ 62 КРЕДИТ 90

– 169 920 руб. – осуществлена реализация товара;

ДЕБЕТ 50 КРЕДИТ 62

– 169 920 руб. – внесена в кассу выручка за реализованный товар;

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДС»

– 25 920 руб. – начислен НДС от реализации;

ДЕБЕТ 90 КРЕДИТ 41

– 120 000 руб. – списана покупная стоимость реализованного товара;

ДЕБЕТ 90 КРЕДИТ 42

– 24 000 руб. – сторнирована реализованная торговая наценка;

ДЕБЕТ 90 КРЕДИТ 99

– 24 000 руб. (169 920 – 25 920–120 000) – определен финансовый результат от реализации;

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты с бюджетом по налогу на прибыль»

– 5 760 руб. (24 000 руб. Ч 24 %) – начислен налог на прибыль.

Отражение у Предприятия 2:

ДЕБЕТ 62 КРЕДИТ 90

– 169 920 руб. – осуществлена реализация товара;

ДЕБЕТ 50 КРЕДИТ 62

– 169 920 руб. – внесена в кассу выручка за реализованный товар;

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДС»

– 25 920 руб. – начислен НДС от реализации;

ДЕБЕТ 90 КРЕДИТ 41

– 120 000 руб. – списана покупная стоимость реализованного товара;

ДЕБЕТ 90 КРЕДИТ 99

– 24 000 руб. (169 920 – 25 920–120 000) – определен финансовый результат от реализации;

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты с бюджетом по налогу на прибыль»

– 5 760 руб. (24 000 руб. Ч 24 %) – начислен налог на прибыль.

Разные партии товаров поступают по разным ценам. По какой же цене их списывать при их реализации?

Пункт 16 ПБУ 5/01 предусматривает несколько способов оценки выбывающих материально-производственных запасов, а значит, и товаров (кроме товаров, учитываемых по продажной стоимости), а именно:

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Аналогичные условия содержатся в пункте 58 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации № 34н.

Пункт 14 Типовых рекомендаций по организации бухучета малых предприятий указывает, что товары, приобретаемые малым предприятием для продажи, принимаются к бухгалтерскому учету по стоимости приобретения с дальнейшим их списанием при выбытии по методу средневзвешенной (средней) себестоимости.

При этом никакого выбора из предложенных методов сделать не предлагается. Если на предприятии и так хотят применять списание по средней себестоимости, то, как говорится, вопросов нет. Но если выгоден какой-то другой способ списания, можно ли применять его? На наш взгляд, несмотря на приведенный пункт Типовых рекомендаций, все-таки можно. Дело в том, что уравниловка малого бизнеса со всем остальным бизнесом в целом, отрицательно сказываясь на его развитии, в данном случае играет ему на руку. Формально мало какое фактически малое предприятие может считаться юридически малым, так как не соблюдается вся предусмотренная законодательством процедура, которую мы уже рассматривали на страницах данной книги. Это – во-первых.

Во-вторых, ПБУ 5/01, предлагая выбор метода списания товаров – по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО), не делает каких-либо ограничений по их применению для малых предприятий. А любые неустранимые сомнения, противоречия должны решаться в пользу налогоплательщика.

Пример практического применения различных методик списания товаров (ФИФО, ЛИФО, по средней себестоимости, по себестоимости каждой единицы) приведен в разделе

«Учет материалов».

ПРИМЕР

Учетной политикой ООО «Юность» предусмотрено следующее:

Выписка из Приказа об учетной политике предприятия:

При продаже (отпуске) товаров их стоимость списывается с применением метода оценки по средней себестоимости.

Бухгалтер малого предприятия, делая реализационные проводки, также должен придерживаться единых методологических основ и правил ведения бухгалтерского учета.

Так, например, при осуществлении реализации прочего имущества предприятия (основных средств, нематериальных активов) бухгалтер не должен забывать, что амортизация продолжает начисляться по первое число месяца, следующего за месяцем выбытия объекта.

ПРИМЕР

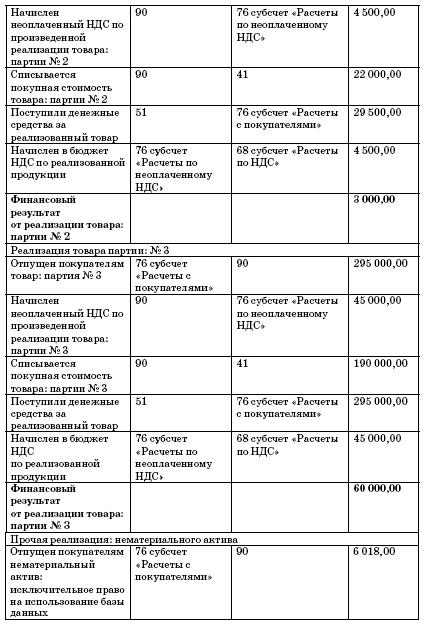

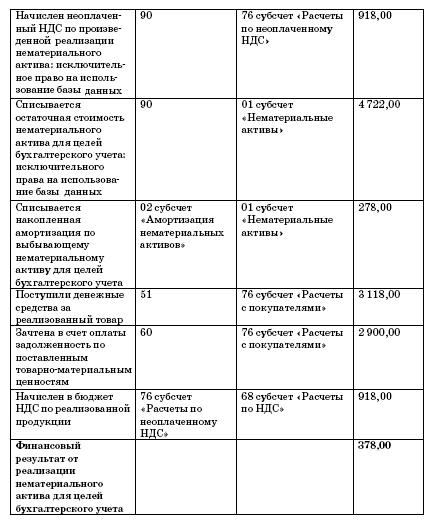

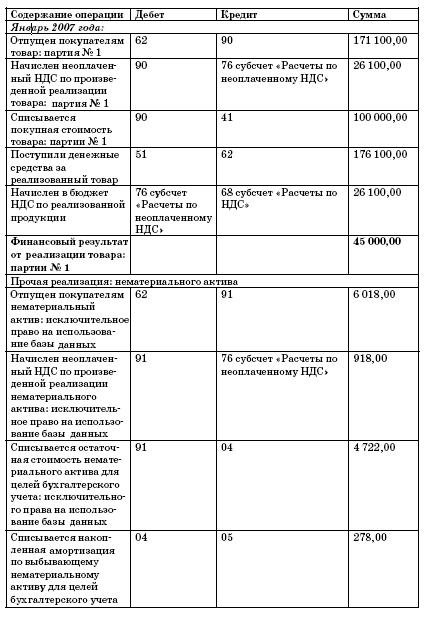

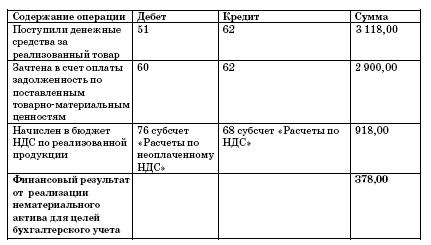

ООО «Юность» с января по март 2007 года реализовало товары и нематериальные активы, оплата за которые поступила в полном объеме:

Данные реализационные операции отражены в учете организации следующим образом:

Таким образом, доход предприятия от реализации за I квартал без учета расходов для целей бухгалтерского учета составил в общей сумме 108 378 руб. ((171 100 – 26 100–100 000) + (29 500 – 4 500 – 22 000) + (295 000 – 45 000–190 000) + (6 018–918 – 4 722)).

По общепринятой системе бухгалтерского учета была бы использована следующая корреспонденция бухгалтерских счетов (на примере реализации партии товара № 1 и нематериального актива):

Напомним еще об одном требовании законодательства, которое важно соблюсти. Речь идет о документальном оформлении реализации товаров, работ, услуг.

Если предприятие является плательщиком НДС, то необходимо учесть требования пункта 3 статьи 168 Налогового кодекса РФ, и при осуществлении реализации товаров (работ, услуг) выставить соответствующие счета-фактуры не позднее пяти дней считая со дня отгрузки товара (выполнения работ, оказания услуг).

2.5.16. Учет расчетов по налогам и сборам. Организация налогового учета

Для обобщения информации по налоговым платежам и расчетам с бюджетом используется единый для упрощенной и общепринятой форм бухгалтерского учета счет 68 «Расчеты по налогам и сборам».

Аналитический учет на данном счете ведется по видам налогов.

Помимо начисленного налога на доходы физических лиц, удержанного из заработной платы работников (КРЕДИТ 68 субсчет «Расчеты по НДФЛ»), и налогов, начисленных от реализации продукции (КРЕДИТ 68 субсчет «Расчеты по НДС»), малому предприятию следует ежеквартально начислять следующие налоги и сборы:

– налог на рекламу;

– налог на имущество предприятия;

– налог на прибыль.

Налог на имущество предприятий

Предприятие приобрело актив, ввело его в эксплуатацию, учло по нему НДС, рассчитало амортизацию. Вроде бы все операции по эксплуатируемому объекту выполнены. Однако это не так. Периодически у предприятий возникает еще одна обязанность, связанная с находящимся у них на учете имуществом. Это обязанность исчислить и уплатить налог на имущество.

Глава 30 Налогового кодекса РФ определяет порядок исчисления налога. Объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Как мы уже отмечали, к основным средствам относится не только имущество, которое используется в производственной или управленческой деятельности, но и то, что передается во временное пользование. Другими словами доходные вложения в материальные ценности признаны основными средствами. Хотя учитывать их по-прежнему нужно на счете 03 (п. 5 ПБУ 6/01).

Что это означает на практике? Фирмы платят налог на имущество с оборудования, передаваемого в аренду или лизинг. Дело в том, что согласно статье 374 Налогового кодекса РФ налогом на имущество облагается движимое и недвижимое имущество, которое учитывается на балансе в качестве основных средств по правилам бухгалтерского учета. Вот и получается, что доходные вложения в материальные ценности также считаются основными средствами, объекты, учтенные на счете 03, теперь облагаются налогом на имущество.

Изменился порядок исчисления налога.

Налоговая база по-прежнему определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Имущество, признаваемое объектом налогообложения, по-прежнему учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в организации.

А вот среднегодовая стоимость имущества теперь считается по-другому.

Ранее среднегодовая стоимость имущества предприятия за отчетный период (квартал, полугодие, 9 месяцев и год) определялась путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода.

ПРИМЕР

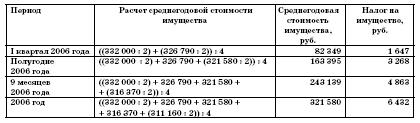

Рассчитаем среднегодовую стоимость имущества ООО «Десница» за 2006 год. Стоимость имущества ООО «Десница» по данным бухгалтерского учета составила:

Исходя из приведенных данных, среднегодовая стоимость имущества организации за 2006 год поквартально и налог на имущество (исходя из ставки 2 процента) составят:

Налоговым периодом по налогу на имущество признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

ПРИМЕР

Ставка налога на имущество в регионе составляет 2,2 %.

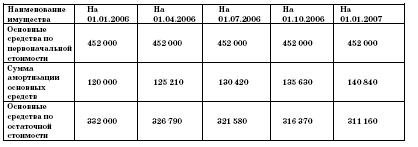

На балансе ООО «Юность» находится следующее имущество:

Из него облагаемыми будут только основные средства:

Из приведенного сопоставления наглядно видно, что законодатель пошел по пути снижения налогового бремени предприятий.

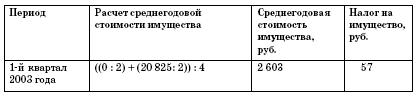

Если бы действие примера происходило в 2003 году и в облагаемую базу входила только стоимость основных средств организации, то среднегодовая стоимость имущества организации за 1 квартал и налог на имущество, исходя из ставки 2,2 %, составили бы:

Но так как с 1 января 2004 года порядок расчета изменился, то среднегодовая стоимость имущества организации за 1 квартал и налог на имущество будут составлять другие значения.

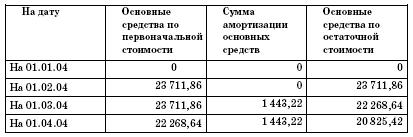

Чтобы их получить, первоначально придется рассчитать остаточную стоимость основных средств на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца:

Среднегодовая стоимость имущества и налог на имущество будут равны:

Если бы расчет осуществлялся за налоговый период, то сумма налога, подлежащая уплате в бюджет, определялась как разница между суммой налога, исчисленной по итогам года, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Но сейчас расчет осуществляется за I квартал 2004 года, то есть за отчетный, а не за налоговый период.

Поэтому речь может идти об исчислении авансовых платежей по налогу.

А сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

То есть авансовый платеж за I квартал 2004 года составит:

367 руб.: 4 = 92 руб.

Мы видим, что в результате изменения порядка расчета налога на имущество сумма налога, подлежащая к уплате за отчетные периоды, значительно возросла. Рост составит 161,4 % (92 руб.: 57 руб.).

Сумма начисленного налога на имущество отражается в бухгалтерском учете на счетах учета финансовых результатов:

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты по налогу на имущество»

– 92 руб. – начислен налог на имущество за I квартал 2004 года

При применении общепринятой формы бухгалтерского учета начисление налога на имущество было бы отражено так:

ДЕБЕТ 91 КРЕДИТ 68 субсчет «Расчеты по налогу на имущество»

– 92 руб. – начислен налог на имущество за I квартал 2004 года

При этом счет 91 ежемесячно следует закрывать в дебет (убыток) или кредит (прибыль) счета 99 «Прибыли и убытки».

ДЕБЕТ 99 КРЕДИТ 91

– 842 руб. (750 + 92) – по окончании отчетного периода счет 91 закрыт.

Налог на прибыль

Порядок и особенности исчисления налога на прибыль организаций определяются согласно главе 25 «Налог на прибыль организаций» Налогового кодекса РФ.

Еще раз напомним: чтобы правильно исчислить налогооблагаемую базу по налогу, налогоплательщик должен вести учет, который бы позволял формировать полную и достоверную информацию о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода. А также обеспечивать информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

А вот выполнять требования Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденного приказом Минфина России от 19 ноября 2002 г. № 114н, малым предприятиям, к счастью, не нужно.

Вообще применение указанного Положения позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

Звучит вполне прилично, если не знать о том, что указанное положение достаточно сложно к прочтению и освоению, и отношение к нему у подавляющего числа бухгалтеров резко негативное.

ПРИМЕР

Журнал налогового учета № 1 Журнал налогового учета «Выручка от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.

Как мы уже упоминали, важным аспектом ведения налогового учета является также то, что доходы и расходы признаются либо по методу начисления, либо по кассовому методу.

ПРИМЕР

ООО «Юность» начало работать с первого квартала 2006 года и получило за квартал выручку с учетом НДС в сумме 501 618 руб.

Таким образом, ООО «Юность» имеет право на работу по кассовому методу, что и было оговорено в приказе об учетной политике предприятия при его образовании на основе плановых показателей.

Выписка из приказа об учетной политике предприятия:

Выручка от реализации продукции (работ, услуг) согласно положениям статьи 273 Налогового кодекса РФ определяется по кассовому методу, то есть датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод).

Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

Таким образом, данные, полученные по результатам ведения бухгалтерского учета, зачастую могут не соответствовать данным налогового учета.

ПРИМЕР

Счет 20 «Основное производство» ежемесячно закрывается в дебет счета 90 «Продажи».

В учете ООО «Юность» сделаны следующие записи.

Январь 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 37 883,16 руб. – списаны затраты за январь 2007 года;

ДЕБЕТ 90 КРЕДИТ 99

– 7 116,84 руб. (45 000 – 37 883,16) – определен финансовый результат за январь 2007 года.

Февраль 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 28 942,22 руб. – списаны затраты за февраль 2007 года;