Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

ModernLib.Net / Феоктистов Иван / Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство - Чтение

(стр. 3)

|

Автор:

|

Феоктистов Иван |

|

Жанр:

|

|

|

-

Читать книгу полностью

(2,00 Мб)

- Скачать в формате fb2

(3,00 Мб)

- Скачать в формате doc

(359 Кб)

- Скачать в формате txt

(340 Кб)

- Скачать в формате html

(3,00 Мб)

- Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46

|

|

Из вышеприведенного налоговики делают следующие выводы. Расходы признаются в налоговом учете, если они: – оправданы получением доходов; – документально подтверждены; – удовлетворяют принципу рациональности и обусловлены обычаями делового оборота. Но повторимся, эта точка зрения фискальных органов. В Налоговом кодексе приведено только два критерия: экономическая оправданность и документальное оформление. С принципами определись. Однако это вовсе не значит, что все затраты, отвечающие указанным критериям, можно признать полностью. Некоторые расходы для целей налогообложения нормируются. Скажем, согласно пункту 4 статьи 264 Налогового кодекса РФ отдельные виды рекламных расходов могут быть признаны только в пределах 1 процента выручки.

2.2. Методы признания расходов

2.2.1. Метод начисления

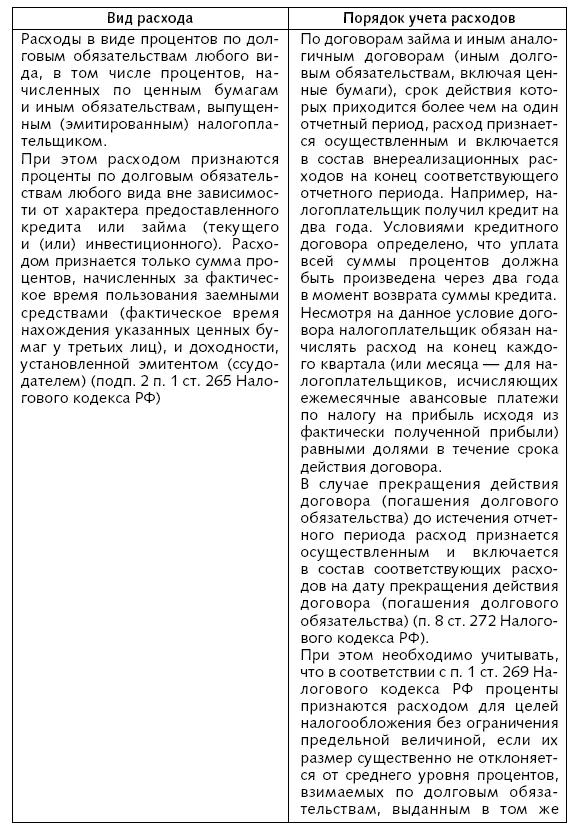

Расходы по методу начисления признаются в том отчетном (налоговом) периоде, к которому они относятся. При этом не имеет значения, оплачены эти расходы или нет. Об этом гласит статья 272 Налогового кодекса РФ. Расходы по договорам, длящимся более одного квартала (полугодия, 9 месяцев или года), следует распределять исходя из принципа равномерного и пропорционального формирования доходов и расходов. Например, некоторыми кредитными договорами либо вообще не оговариваются конкретные сроки начисления процентов, либо предусматривается неравномерное их начисление. Согласно пункту 8 статьи 272 Налогового кодекса РФ в этом случае сумму подлежащих уплате процентов надо включать в состав расходов ежемесячно равными долями. Кроме того, принципом равномерного формирования расходов следует руководствоваться и в том случае, когда связь между доходами и расходами может быть определена только косвенным путем. Возникает вопрос: что в данном случае следует понимать под договором? Для ответа на этот вопрос, на наш взгляд, необходимо обратить внимание, что одним из условий признания расходов для целей налогообложения прибыли является их обоснованность, составляющей которой является направленность понесенных расходов на получение прибыли. Обратите внимание: в данном случае речь идет именно о направленности расходов на получение прибыли, а не о фактическом результате. Другими словами, возможность признания расхода в налоговом учете не зависит от того, была ли фактически получена прибыль в результате несения данного вида расхода. Соблюдение данного принципа предполагает, что каждый вид расхода, имеющий место в налоговом учете налогоплательщика, должен в той или иной степени быть связан с осуществляемой предпринимательской деятельностью и соответственно быть направленным на получение дохода. Следовательно, каждый расход в налоговом учете налогоплательщика должен быть обусловлен получением какого-либо одного или нескольких видов доходов. Исключение составляют отдельные виды внереализационных доходов, по которым Налоговый кодекс РФ устанавливает особый порядок признания. Большинство доходов налогоплательщик получает на основе гражданско-правовых договоров. При этом не имеет значения, заключены они в соответствии с гражданским законодательством в устной или письменной форме. Таким образом, под договорами, доходы по которым налогоплательщик получает в течение нескольких отчетных периодов, в пункте 1 статьи 272 Налогового кодекса РФ имеются ввиду все те сделки налогоплательщика, для целей выполнения которых он несет определенные расходы. То есть, если срок договора известен (например, при аренде помещения), то расходы на подключение фирмы, использующие метод начисления, списывают в течение всего периода его действия (письмо Минфина от 6 февраля 2006 г. № 03-03-04/1/86). Если же срок действия договора определить нельзя, то затраты можно списать единовременно. Скажем, расходы на приобретение программ, срок использования которых не установлен в договоре с компанией-разработчиком. Те расходы, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, надо распределять пропорционально доле соответствующего дохода в суммарном объеме всех доходов организации. Согласно пункту 2 статьи 272 Налогового кодекса РФ организация признает материальные расходы, когда: – сырье и материалы, приходящиеся на произведенные товары (работы, услуги), переданы в производство; – подписан акт приемки-передачи работ (услуг) производственного характера. Амортизация признается расходом ежемесячно. Что касается единовременной суммы в размере 10 процентов от стоимости нового основного средства, а также 10 процентов расходов по достройке, дооборудованию, модернизации, техническому перевооружению и частичной ликвидации основных средств, то они признаются расходами на дату начала амортизации (дата изменения первоначальной стоимости). Отметим, что, определяя сумму производственных расходов, на которую в отчетном (налоговом) периоде можно уменьшить доходы от реализации, организация должна руководствоваться статьей 318 Налогового кодекса РФ. Она указывает, что производственные расходы делятся на прямые и косвенные. К прямым расходам могут быть отнесены: – затраты на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг); – расходы на оплату труда; – амортизационные отчисления по основным средствам, непосредственно использованным в производственной деятельности. Все остальные производственные расходы считаются косвенными. То есть перечень прямых расходов организация устанавливает самостоятельно в учетной политике для целей налогообложения. Однако это не значит, что все расходы фирмы можно признать косвенными. Если так поступить, то впоследствии придется объяснять инспектору, почему расходы, которые по существу являются прямыми, отнесены к косвенным. Правда указанное утверждение верно лишь для производственных компаний. Другое дело – оказание услуг. В этой деятельности все расходы можно списывать как косвенные. Подобная точка зрения указана и в письме Минфина России от 26 января 2006 г. № 03-03-04/1/60. Сумма прямых расходов распределяется между остатками незавершенного производства, нереализованной и реализованной продукцией. Доходы отчетного (налогового) периода можно уменьшить только на ту часть прямых расходов, которая приходится на реализованную продукцию. Что же касается косвенных расходов, то их в полном объеме относят на уменьшение доходов отчетного (налогового) периода. Расходы по обязательному и добровольному страхованию (негосударственному пенсионному обеспечению) признают в том квартале, в котором они были оплачены. Вместе с тем разовые платежи по договорам страхования (пенсионного обеспечения), которые заключены на срок более одного года, включают в состав расходов равномерно в течение срока действия договора. При этом таковые страховые взносы списываются на расходы пропорционально количеству календарных дней, в течение которых договор страхования действовал в отчетном периоде Расходы на приобретение предмета лизинга списываются в тех отчетных периодах, в которых договором предусмотрены лизинговые платежи, пропорционально этим платежам. Что касается прочих производственных и внереализационных расходов, то их следует признавать в порядке, который установлен пунктом 7 статьи 272 Налогового кодекса РФ. Датой осуществления этих расходов могут быть, например: – для сумм налогов и сборов – тот день, когда они начислены; – для расходов в виде арендных (лизинговых) платежей за арендуемое (принятое в лизинг) имущество – день расчетов или тот день, когда организации предъявлены расчетные документы; – для расходов на командировки – тот день, когда утвержден авансовый отчет командированного работника; – для расходов в виде процентов по кредитам и займам – день начисления процентов. По договорам кредита и займа, заключенным на срок более одного квартала (полугодия, 9 месяцев или года), проценты для целей налогообложения включают в состав расходов на конец соответствующего отчетного периода. Если же по договору заемщик расплатится раньше указанного срока, то – на дату прекращения действия договора (погашения долгового обязательства). Расходы на приобретение предмета лизинга списываются в тех отчетных периодах, в которых договором предусмотрены лизинговые платежи, пропорционально этим платежам. Согласно пункту 7 статьи 271 Налогового кодекса РФ доходы по методу начисления определяются с учетом суммовых разниц. Суммовые разницы возникают в тех случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). В комментируемой статье про суммовые разницы ничего не сказано. Однако статья 317 Налогового кодекса РФ указывает, что при проведении расчетов по обязательствам, выраженным в условных единицах, организация проводит их корректировку в соответствии с условиями договора. Суммы корректировки включаются с состав внереализационных доходов (расходов). Понятно, что указанные суммы, – это и есть суммовые разницы. Таким образом, организации, определяющие расходы по методу начисления, должны включать суммовые разницы, связанные с этими расходами, в состав внереализационных расходов.

ПРИМЕР

В январе 2007 года организация купила материалы за 3000 у. е. (без НДС). В договоре указано, что одна условная единица равна одному ЕВРО. Курс ЕВРО, установленный ЦБ РФ, составляет:

– на день получения материалов – 27 руб/EUR;

– на день оплаты – 27,1 руб/EUR.

Получив материалы от продавца, организация отразила их в учете по стоимости, равной 81 000 руб. (3000 у. е. х 27 руб./у. е.). Однако в день оплаты материалов у организации образовалась суммовая разница:

3000 у. е. х (27,1 руб./у. е. – 27 у. е.) = 300 руб.

Эта суммовая разница должна быть включена в состав внереализационных расходов.

2.2.2. Кассовый метод

Доходы и расходы по кассовому методу признаются в том периоде, в котором они были оплачены. Согласно пункту 1 статьи 273 Налогового кодекса РФ кассовый метод могут применять те организации, у которых сумма выручки от реализации товаров (работ, услуг) без НДС в среднем за предыдущие четыре квартала не превысила 1 000 000 рублей за каждый квартал. В Кодексе четко не сказано, выручка каких именно четырех кварталов может служить критерием при переходе на кассовый метод. А между тем вариантов здесь несколько. Так речь может идти либо о четырех кварталах одного года, либо о четырех последовательных кварталах разных лет (например, III, IV кварталы 2005 года и I, II кварталы 2006 года). При этом второй вариант предполагает, что организация может перейти на кассовый метод не только с 1 января, но и с 1 апреля (июля, октября) любого года.

Помимо этого применять кассовый метод не могут организации, заключившие договор доверительного управления имуществом, или договор о совместной деятельности.

Перейти с кассового метода на метод начисления можно только с начала года.

Это косвенно следует из норм пункта 4 статьи 273 Налогового кодекса РФ. Там сказано, что организация должна перейти с кассового метода на метод начисления с начала того года, в течение которого произошло превышение предельного размера выручки, установленного для перехода на кассовый метод.

Доходы по кассовому методу признаются в тот день, когда на расчетный счет (в кассу) организации поступили деньги, или организация получила имущество (работы, услуги, имущественные права).

Организации, применяющие кассовый метод, должны включать в свой доход суммы полученных авансов. Все дело в том, что согласно статье 251 Налогового кодекса РФ, авансы не увеличивают налоговую базу лишь у организаций, которые применяют метод начисления. Для фирм, считающих доходы и расходы кассовым методом, подобных оговорок не сделано. Надо сказать, что такую же позицию занимают и большинство арбитражных судов. В качестве примера можно привести информационное письмо Президиума ВАС РФ от 22 декабря 2005 г. № 98.

Расходы по кассовому методу признаются также после их фактической оплаты (п. 3 ст. 273 Налогового кодекса РФ).

Материальные расходы, расходы на оплату труда и проценты по заемным средствам учитывают для целей налогообложения в момент списания денег с расчетного счета (выплаты из кассы), а при ином способе погашения задолженности – в момент такого погашения. Причем для того чтобы включить в состав расходов затраты на покупку сырья и материалов, необходимо не только их оплатить, но списать в производство.

Налоги и сборы по кассовому методу включаются в состав расходов после их уплаты. В то же время амортизация учитывается для целей налогообложения в суммах, начисленных за отчетный (налоговый) период. Однако речь может идти только о суммах амортизации, начисленных по оплаченным основным средствам и нематериальным активам, которые используются в производстве. Также в момент начисления признаются расходы на:

– освоение природных ресурсов;

– научные исследования и опытно-конструкторские работы;

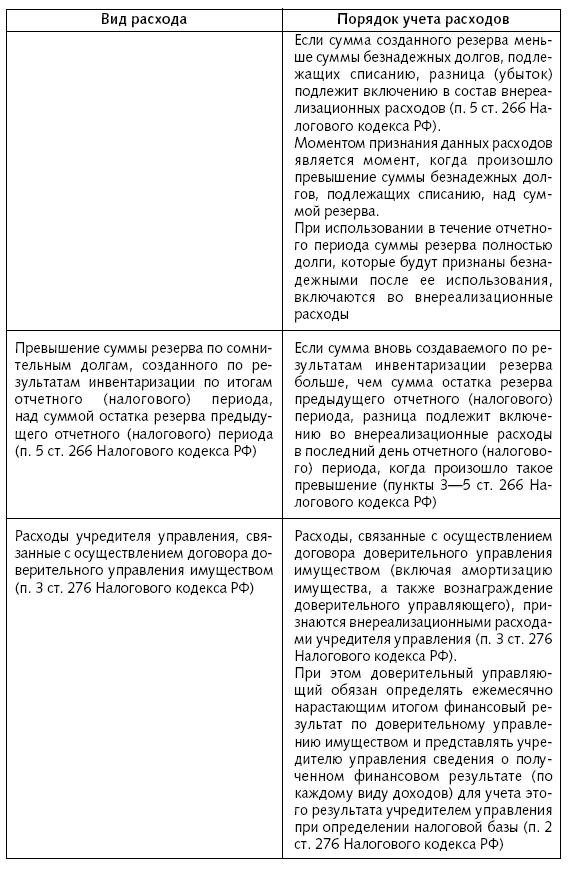

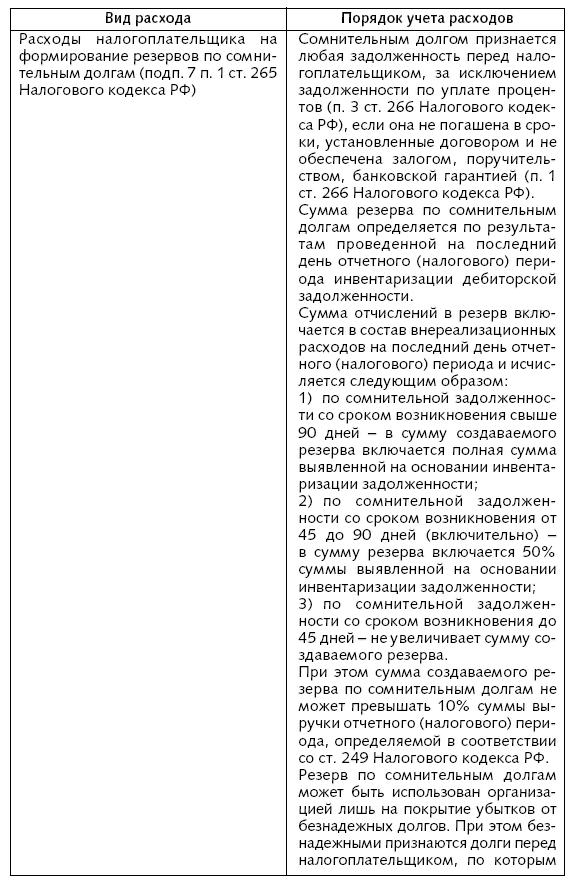

– формирование резервов по сомнительным долгам; – формирование резерва по гарантийному ремонту и гарантийному обслуживанию.

2.3. Расходы, связанные с производством и реализацией

Расходы фирмы делятся на затраты, связанные с производством и реализацией, и внереализационные расходы. На сумму этих затрат налогоплательщик уменьшает полученные доходы. Правда здесь есть исключение. Расходы, указанные в статье 270 Налогового кодекса РФ, при налогообложении не учитываются.

Согласно статье 253 Налогового кодекса РФ производственные расходы подразделяются на:

1) материальные расходы (ст. 254);

2) расходы на оплату труда (ст. 255);

3) суммы начисленной амортизации (ст. 259);

4) прочие расходы (ст. 263, 264).

В качестве примера прочих расходов можно привести расходы на ремонт основных средств (ст. 260), на освоение природных ресурсов (ст. 261), на НИОКР (ст. 262), на страхование имущества (ст. 263).

Если отдельные виды затрат могут быть отнесены к нескольким видам расходов, то статья 252 Налогового кодекса РФ предоставляет налогоплательщику право самостоятельно решать, к какой группе отнести такие затраты.

В статье 254 Налогового кодекса РФ приведен перечень материальных расходов. К ним относятся затраты на покупку:

– сырья и материалов, необходимых для производства продукции (выполнении работ, оказании услуг);

– материалов для упаковки, предпродажной подготовки произведенных и реализуемых товаров, а также для хозяйственных нужд;

– инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, а также другого имущества, не являющихся амортизируемым;

– комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика;

– топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии;

– работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

К материальным средствам относятся также затраты, связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения. Остановимся на основных моментах, которые вызывали или вызывают споры, а также о том, какие изменения в статью были внесены в последнее время.

Статья 264 Налогового кодекса РФ содержит перечень прочих производственных расходов организации. Перечень статей затрат, которые фирма может учесть при налогообложении, открытый. Такой вывод следует из формулировки подпункта 49 пункта 1 статьи 264 Налогового кодекса РФ. Однако это не значит, что под него можно подвести любой расход. Все же не стоит забывать о принципах признания расходов, о которых мы говорили выше. К такому выводу, кстати, приходят и арбитражные суды. В качестве примера можно привести постановление ФАС Волго-Вятского округа от 12 сентября 2005 г. № А82-13174/2004-14. Как показывает практика, документально подтвердить «другие» расходы обычно не составляет труда. Бумаг бывает даже с излишком. А вот с экономическим обоснованием этих затрат намного тяжелее. Об этом мы поговорим чуть позже в соответствующем разделе.

2.4. Внереализационные расходы

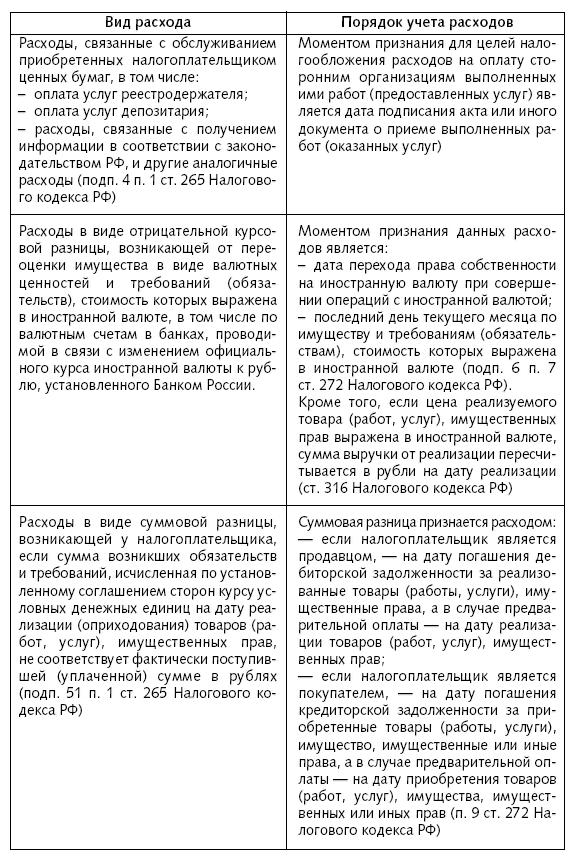

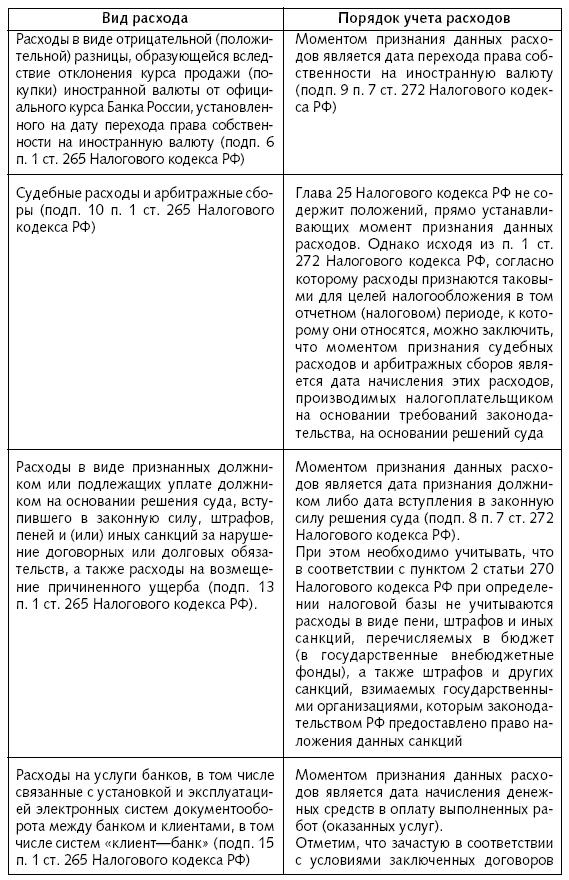

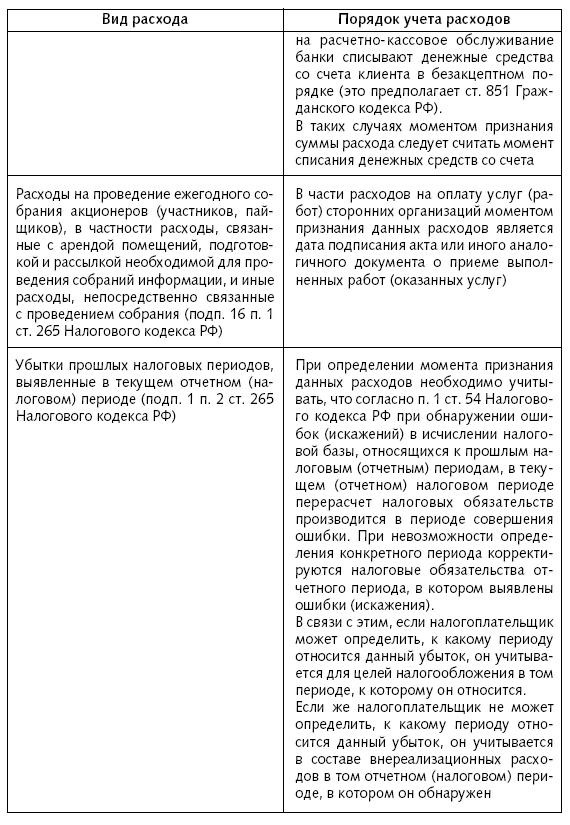

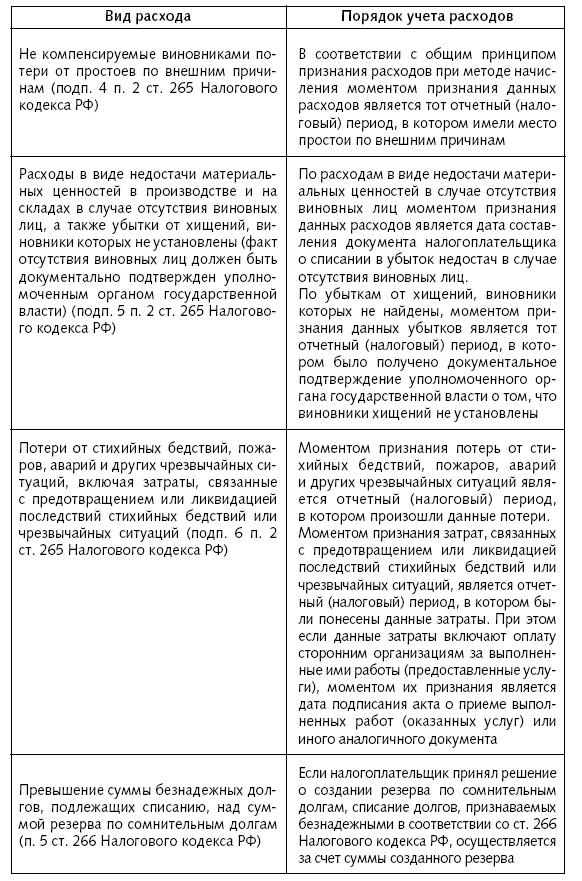

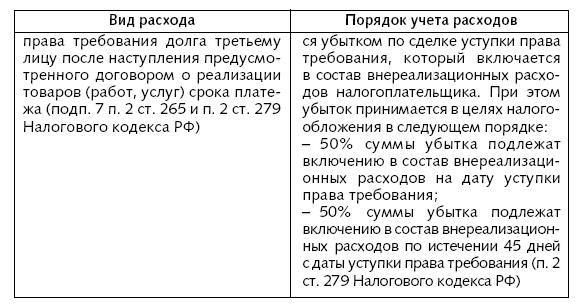

В соответствии со статьей 265 Налогового кодекса РФ в состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Кроме того, к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде. Перечень внереализационных расходов является открытым. Поэтому если каких-то затрат вы здесь не найдете, это не значит, что их нельзя учесть при налогообложении. Главное, чтобы они соответствовали критериям, прописанным в статье 252 Налогового кодекса РФ.

Внереализационные расходы, признаваемые по частям и (или) в сумме, которая может быть меньше суммы понесенных расходов.

2.5. Расходы, не учитываемые при расчете налога на прибыль

Статья 270 Налогового кодекса РФ содержит перечень расходов, которые не могут быть учтены при налогообложении прибыли.

Помимо прочего, здесь поименованы расходы сверх тех норм, которые установлены 25 главой Налогового кодекса РФ (в скобках указаны номера подпунктов, пунктов и статей кодекса, в соответствии с которыми нормируются данные расходы):

– для расходов на добровольное страхование работников (п. 16 ст. 255);

– для процентов, начисленных по кредитам и займам (п. 1 и 2 ст. 269);

– для убытков по объектам обслуживающих производств и хозяйств (подп. 32 п. 1 ст. 264);

– для компенсаций за использование личных легковых автомобилей в служебных целях сверх норм, установленных Правительством РФ (подп. 11 п. 1 ст. 264);

– для расходов на оплату суточных и полевого довольствия сверх норм, установленных Правительством РФ (подп. 12 п. 1 ст. 264);

– для расходов на рацион питания экипажей морских, речных и воздушных судов сверх норм, установленных Правительством РФ (подп. 13 п. 1 ст. 264);

– представительских расходов (п. 2 ст. 264);

– для расходов на приобретение или изготовление призов для победителей розыгрышей, проводимых во время массовых рекламных компаний, а также на прочие виды рекламы (п. 4 ст. 264).

Перечень расходов, которые нельзя учесть для целей налогообложения, также открытый. Дело в том, что в пункте 49 статьи 270 Налогового кодекса РФ указано, что таковыми являются любые расходы, не отвечающие критериям, установленным в пункте 1 статьи 252 Налогового кодекса РФ.

Ниже мы рассмотрим наиболее распространенные случаи расходов, которые не учитываются при налогообложении прибыли.

2.5.1. Расходы за счет чистой прибыли

В соответствии с пунктом 1 статьи 270 Налогового кодекса при определении налоговой базы не учитываются расходы в виде сумм начисленных налогоплательщиком дивидендов и других сумм распределяемого дохода. Другими словами, расходы, осуществленные за счет чистой прибыли, то есть прибыли, оставшейся после налогообложения, не учитываются в налоговой базе по налогу на прибыль организаций вне зависимости от характера таких расходов.

Скажем, если налогоплательщик расходы на ремонт основных средств произвел за счет сумм распределяемого дохода, то есть за счет прибыли, оставшейся после налогообложения, такие расходы на основании пункта 1 статьи 270 Налогового кодекса не могут быть учтены в целях налогообложения прибыли. Такое мнение высказал Минфин России в письме от 27 апреля 2006 г. № 03-03-04/1/406.

К такому же выводу приходят и суды. В качестве примера можно привести постановление ФАС Волго-Вятского округа от 31 января 2006 г. по делу № А17-1991/5/2005. В деле бухгалтер фирмы отнес на расходы при расчете налога на прибыль премию, выплаченную генеральному директору. Но так как данное вознаграждение выплачивалось за счет полученной налогоплательщиком чистой прибыли, по мнению чиновников, налогооблагаемые доходы оно уменьшать не могло. Налогоплательщик не согласился с вынесенным налоговым органом решением и обратился с заявлением в арбитражный суд.

Суд встал на сторону налоговой инспекции. Вот как он рассуждал. В соответствии с пунктом 21 статьи 270 Налогового кодекса РФ при определении налоговой базы не учитываются расходы на любые виды вознаграждений, представляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов). При этом вознаграждения, выплачиваемые на основании трудовых договоров (контрактов), учитываются в составе расходов на оплату труда согласно статье 255 Налогового кодекса РФ. Расходы на оплату труда могут быть отнесены к выплатам, уменьшающим налоговую базу по налогу на прибыль, только в том случае, если такие выплаты отражены в трудовом договоре (контракте), заключаемом между работодателем и работником.

В силу пункта 22 статьи 270 Налогового кодекса РФ при определении налоговой базы по налогу на прибыль организацией не учитываются расходы в виде премий, выплачиваемых работникам за счет средств специального назначения. В рассматриваемой ситуации нераспределенную чистую прибыль, остающуюся в распоряжении организации после налогообложения, следует понимать средствами специального назначения и определенную собственником организации для выплаты премий. Следовательно, выплаты, выданные за счет чистой прибыли, не должны уменьшать налогооблагаемую прибыль.

Аналогичные выводы отражены в постановлениях ФАС Центрального округа от 30 августа 2005 г. по делу № А64-6875/4-11, от 7 апреля 2005 г. по делу № А14-13070-2004-409/28.

2.5.2. Взнос в уставный (складочный) капитал, вклада в простое товарищество по договору простого товарищества

В соответствии с пунктом 3 статьи 270 Налогового кодекса РФ при определении налоговой базы не учитываются расходы в виде взноса в уставный (складочный) капитал, вклада в простое товарищество.

Таким образом, при определении прибыли от данной операции следует учитывать только сумму поступлений, превышающую взнос участника общества с ограниченной ответственностью. Данное превышение может быть уменьшено только на расходы, связанные с реализацией этого взноса на основании подпункта 3 пункта 1 статьи 268 Налогового кодекса РФ.

Учитывая изложенное, убыток в виде превышения стоимости вклада в уставный капитал над доходами от его реализации не должен учитываться для целей налогообложения прибыли организаций. Аналогичная позиция изложена в письме Минфина России от 6 марта 2006 г. № 03-03-02/53.

В письме Минфина России от 21 апреля 2006 г. № 03-03-04/1/378 рассмотрена другая ситуация. Организация внесла в уставный капитал ООО вклад. Через два года она выходит из состава ООО, и ей возвращают оплаченный ранее вклад в уставный капитал. Имеет ли право организация учесть при расчете налогооблагаемой базы по налогу на прибыль ранее произведенные расходы на оплату вклада в уставный капитал.

Чиновники главного финансового ведомства отвечают на этот вопрос отрицательно. В подтверждении своей позиции они приводят следующие доводы. В соответствии с нормами Гражданского кодекса РФ и Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» четко разграничены для участника общества две различные хозяйственные операции: выход из общества (в этом случае речь идет о действительной стоимости доли) и продажа (реализация) своей доли обществу или третьим лицам.

В соответствии с подпунктами 4 и 5 пункта 3 статьи 39 Налогового кодекса РФ не признается в целях налогообложения реализацией товаров (работ, услуг) передача имущества, если такая передача носит инвестиционный характер. В частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, а также передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества.

Согласно подпунктам 3 и 4 пункта 1 статьи 251 Налогового кодекса в целях налогообложения прибыли при определении налоговой базы не учитываются доходы в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером), а также в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками.

При этом согласно пункту 1 статьи 277 Налогового кодекса имущество (имущественные права), полученное в виде взноса (вклада) в уставный (складочный) капитал организации, в целях налогообложения прибыли принимается по стоимости (остаточной стоимости) полученного в качестве взноса (вклада) в уставный (складочный) капитал имущества (имущественных прав). Стоимость (остаточная стоимость) определяется по данным налогового учета у передающей стороны на дату перехода права собственности на указанное имущество (имущественные права) с учетом дополнительных расходов, которые при таком внесении (вкладе) осуществляются передающей стороной, при условии, что эти расходы определены в качестве взноса (вклада) в уставный (складочный) капитал. Если получающая сторона не может документально подтвердить стоимость вносимого имущества (имущественных прав) или какой-либо его части, то стоимость этого имущества (имущественных прав) либо его части признается равной нулю.

Согласно пункту 3 статьи 270 Налогового кодекса при определении налоговой базы по налогу на прибыль не учитываются расходы в виде взноса в уставный (складочный) капитал, вклада в простое товарищество.

При выходе участника из общества с ограниченной ответственностью общество обязано выплатить участнику общества, подавшему заявление о выходе из общества, действительную стоимость его доли. Она определяется на основании данных бухгалтерской отчетности общества за год, в течение которого было подано заявление о выходе из общества, либо с согласия участника общества выдать ему в натуре имущество такой же стоимости. Такие правила прописаны в статье 26 Федерального закона «Об обществах с ограниченной ответственностью».

Действительная стоимость доли участника общества выплачивается за счет разницы между стоимостью чистых активов общества и размером уставного капитала общества. В случае если такой разницы недостаточно для выплаты участнику общества, подавшему заявление о выходе из общества, действительной стоимости его доли, общество обязано уменьшить свой уставный капитал на недостающую сумму.

Учитывая изложенное, при выходе участника из общества объектом обложения налогом на прибыль будет являться доход в виде разницы между действительной стоимостью его доли и стоимостью вклада, фактически внесенного участником в уставный капитал общества.

ФАС Волго-Вятского округа в постановлении от 5 мая 2006 г. № А43-40911/2005-31-1326 пришел к выводу, что стоимость приобретенной доли в уставном капитале равна остаточной стоимости передаваемого имущества. Распоряжение долей в уставном капитале не попадает под действие пункта 3 статьи 270 Налогового кодекса РФ и учитывается в составе расходов. Судьи сделали такой вывод, основываясь на нормах статьи 277 Налогового кодекса РФ. Согласно подпунктам 1 и 2 пункта 1 указанной статьи у налогоплательщика – акционера (участника, пайщика) – лица, приобретающего акции (доли, паи) не возникает прибыли (убытка) при передаче имущества (имущественных прав) в качестве оплаты размещаемых акций (долей, паев).

При этом стоимость приобретаемых акций (долей, паев) для целей главы 25 Налогового кодекса РФ признается равной стоимости (остаточной стоимости) вносимого имущества (имущественных прав), определяемой по данным налогового учета на дату перехода права собственности на указанное имущество (имущественные права), с учетом дополнительных расходов, которые для целей налогообложения признаются у передающей стороны при таком внесении.

Таким образом, в целях применения 25 главы Налогового кодекса РФ стоимость приобретенной доли в уставном капитале равна остаточной стоимости передаваемого имущества (по данным налогового учета у передающей имущество стороны), а не номинальной, как полагает налоговый орган.

Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46

|

|