Налоговый менеджмент

ModernLib.Net / Налогообложение / Барулин С. / Налоговый менеджмент - Чтение

(Ознакомительный отрывок)

(Весь текст)

С. В. Барулин, Е. А. Ермакова, В. В. Степаненко

Налоговый менеджмент

Предисловие

Налоги и налогообложение, с одной стороны, имеют первостепенное значение как инструмент воздействия государства на экономическое поведение участников рыночных отношений и управления экономической системой. С другой стороны, налоги сами выступают объектом управления, которое в условиях рынка принимает форму налогового менеджмента: государственного и корпоративного. Все, кто каким-либо образом связан с налогами (органы государственной власти, налогоплательщики), манипулируют ими, пытаясь различными способами управлять налоговыми платежами. Причем, с усложнением налоговых систем и экономических связей под воздействием процессов глобализации роль налогового менеджмента возрастает. Особенно это касается современной России, где рыночные отношения и институты еще не сформировались окончательно в своем развитом виде.

Особенности процесса налогообложения, его значимость для экономики страны вызывает необходимость выделения налогового менеджмента в качестве самостоятельной отрасли финансового менеджмента и самостоятельного направления в управленческой деятельности в России. Организации (корпорации, предприятия) все чаще используют различные схемы, включая криминальные, минимизации налоговых платежей, а государство, все более активнее, проводит налоговую реформу, не всегда получая должного фискального и регулирующего эффекта.

Современное понимание системы налогового менеджмента обычно исключает из нее такое важное звено, как государственный налоговый менеджмент, не признает необходимость управления государством налоговыми отношениями на макроуровне рыночными формами и методами. Заложить основы такого государственного налогового менеджмента – важнейшая задача современной российской теории и практики управления налоговым процессом.

Управление налоговыми платежами российскими предприятиями также требует своего методологического обоснования и практического развития. Корпоративный налоговый менеджмент должен стать одной из важнейших функций управления предприятием, которая, к сожалению, пока применяется бессистемно и только в целях минимизации (вместо оптимизации) налоговых платежей, используя зачастую криминальные методы и не учитывая существующих функциональных взаимосвязей во внутренней организационной структуре предприятия.

Значительный вклад в разработку проблем теории и организации корпоративного налогового менеджмента внесен такими экономистами, как Е.С. Вылкова, А.Ю. Казак, В.А. Кашин, Л.П. Павлова, Р.Г. Самоев, М.В. Романовский, И.Г. Русакова, Т.Ф. Юткина и др. Среди зарубежных исследований проблемы, наибольший интерес для развития налогового менеджмента в России представляют, например, работы Д. Кэмпбелла, Е. Томсетта, Д. Джонсона и др. Серьезные разработки в области налогового планирования выполнены Р.Ф. Галимзяновым, А. Горбуновым, С. Гуськовым, В.Я. Кожиновым, Т.А. Козенковой, А.Н. Медведевым, Д. Мельником, А.И. Погорлецким, Б.А. Рогозиным, Д.Н. Тихоновым, Д.Г. Черником и некоторыми другими. В многочисленных работах по данной проблематике приводятся различные дефиниции налогового планирования, определяются место налогового планирования в системе управления предприятием и роль различных структурных подразделений в налоговом планировании, проецируются различные модели и способы оптимизации и минимизации налогообложения.

В то же время, проблема планирования налоговых платежей рассматривалась в основном с позиций практических рекомендаций руководителям, бухгалтерам, экономистам по налогам, разъясняющих методики законного снижения налоговых отчислений. Разработка и внедрение новых современных методов, методологии стратегии и организации налогового менеджмента в системе общеэкономического и финансового управления на государственном (макроэкономическом) уровне и уровне отдельного предприятия обычно отходит на второй план. Без адекватных современным условиям теории и методологии, стратегии и тактики налоговый менеджмент не сможет в полной мере реализовать своего предназначения, а будет по-прежнему выступать лишь в роли инструмента минимизации налоговых платежей в краткосрочной перспективе.

Данная работа раскрывает методологические и организационные основы, подходы и приемы построения системы государственного и корпоративного налогового менеджмента, методы, механизмы и практические схемы их реализации в России.

В первой главерассматривается теория налогового менеджмента, его виды, организационные элементы налогового менеджмента.

Вторая главапосвящена основам и особенностям организации государственного налогового менеджмента, а именно, раскрыты вопросы общей системы организации налогообложения и налогового процесса в России, охарактеризован понятийный аппарат, рассмотрены планирование и прогнозирование налоговых поступлений, государственное налоговое регулирование, а также государственный налоговый контроль и система мер противодействия уклонению от уплаты налогов, определены пути развития государственного налогового менеджмента в России.

В третьей главерассматривается система управления налогами на уровне предприятий (организаций), включая ее характеристику, раскрываются особенности уклонения от уплаты и обхода налогов организациями, способы минимизации и оптимизации налогов, налоговое планирование организациями, уплачивающими налоги на общих основаниях, и субъектами специальных налоговых режимов.

Особенность настоящего учебного пособия заключается в попытке соединения имеющихся теоретических разработок по вопросам рыночного управления налогами с практическими способами оптимизации налогов в конкретных условиях. Впервые предложены новые подходы к налоговому бюджетированию на макро– и микроуровнях, ориентированному на конечный результат и эффективность мер управления налоговыми потоками.

Учебное пособие предназначено для студентов вузов экономических специальностей при изучении дисциплин «Налоги и налогообложение», «Теория и история налогообложения», «Планирование и прогнозирование в налогообложении», аспирантов и преподавателей, слушателей системы дополнительного образования, органов государственной власти, менеджеров предприятий, а также для широкого круга лиц, интересующихся вопросами управления налогами.

Глава 1. Теория налогового менеджмента

1. Налоги как объект управления в системе рыночных отношений

Прежде чем перейти к рассмотрению вопросов управления налогообложением и налоговым процессом в целом, в первую очередь, следует определиться с объектом такого управления – налогами. От понимания сущности последних зависит характер управления: административное управление налогами исключительно императивными (государственно-властными) методами или налоговый менеджмент на основе использования преимущественно рыночных методов управления.

Большинство специалистов предпочитает видеть в налогах лишь инструмент принуждения, используемый для финансового обеспечения государственных расходов, выводя его за рамки рыночных отношений в область исключительно императивных распределительных (перераспределительных) отношений. Отсюда, отрицание объективных налоговых законов и государственного налогового менеджмента, т. е. отрицание возможности управления налоговым процессом и налогообложением на макроэкономическом уровне рыночными способами.

Налогоплательщики, также, видят в налогах преимущественно орудие экономического насилия государства (особенно российские граждане, которые, уплачивая налоги, мало, что получают от государства в экономическом и социальном плане). Недалеко отошли от них российские законодатели, которые определили это понятие в Налоговом кодексе Российской Федерации (ст. 8) следующим образом: «Под

налогомпонимается это обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и / или муниципальных образований».

Это определение удачно, с юридических позиций, характеризует налог как частный случай отдельного налогового платежа отдельным налогоплательщиком на момент конкретного срока его уплаты. Однако на самом деле экономическое содержание налогов более многогранно и имеет более глубинные корни.

Налоги – это, прежде всего,

объективная финансовая (денежная)категория. Она имеет свою внешнюю форму существования и внутреннее объективное содержание.

Причинойвозникновения налогов является появление и развитие государства, которому необходимы финансовые ресурсы для выполнения своих функциональных обязанностей. Причинно-следственная связь здесь такова: не было бы государства, не было бы и налогов, и наоборот, нет государства без налогов. Поэтому

налоговые отношения всегда имеют правовую принудительно-обязательную формуи вне этой формы они перестают быть налоговыми отношениями. Обязательная, правовая форма налогов, это их специфика, но не объективное содержание.

Экономической основой, необходимым условием полноценного функционирования налоговявляется определенный и достаточный уровень развития товарно-денежных отношений. Более развитому рынку соответствует более развитая налоговая система, поскольку

объективное содержание финансовой категории налогов составляют исключительно денежные отношения. Таким образом, налоговые отношения, это всегда денежные отношения, но в обязательной, публично-правовой, императивной форме.

Налоги составляют неотъемлемый атрибут рынка, рыночного денежного (финансового) хозяйства, поэтому сущность налогов и характер управления ими необходимо рассматривать во взаимосвязи с объективными законами и закономерностями функционирования рынка и товарно-денежных отношений. С этих позиций налоги представляют собой цену общественных благ, предоставляемых обществу государством, как полноценным участником воспроизводственного процесса.

В рыночной среде современное государство вынуждено учитывать в своей деятельности рыночные правила и законы, вести себя и функционировать как макроэкономический хозяйствующий субъект процесса общественного воспроизводства, ведущий свое финансовое хозяйство, производящий и доставляющий обществу делимые и неделимые общественные блага (выгоды, услуги) при выполнении своих функций. При этом предоставление (распределение) общественных благ, также как и уплата налогов, осуществляется в принудительной, обязательной форме.

Современное государство в процессе предоставления им общественных благ (услуг)

обязано выполнять следующие функции: 1) оборонную; 2) правоохранительную; 3) политическую; 4) социальную; 5) экономическую; 6) прочие функции, выполнение которых прямо или косвенно дает общественный потребительский эффект (результат). В процессе выполнения государством названных функций в рамках его деятельности как макроэкономического юридического лица, создаются и распределяются общественные блага (назовем их услугами государства). Деятельность государства или отдельных его структур и представителей, не связанная с выполнением или являющаяся следствием недолжного выполнения своих функций или функциональных обязанностей, как правило, не сопровождается реальным выходом общественных благ или сопровождается предоставлением государственных услуг не того объема и качества.

Под

услугойтрадиционно понимается деятельность и ее результаты, не имеющие материального выражения, реализуемые и потребляемые в процессе осуществления этой деятельности. Услуги государства отличаются от традиционных услуг, оказываемых на основе классического товарного обмена (услуга деньги), спецификой реализации, потребления и скрытостью результатов деятельности в процессе их оказания. В этой связи услуги государства могут быть: во-первых,

делимые– потребляемые индивидуально или относительно небольшими группами лиц, и

неделимые– потребляемые обществом в целом или основной массой граждан (субъектов); во-вторых,

видимые, реально осязаемыенаселением и субъектами хозяйствования (услуги социального характера, государственные заказы и т. п.), и

невидимые, неосязаемыеи поэтому принимаемые обществом, как нечто естественное, само собой разумеющееся (охрана государственных границ, общественного порядка и безопасность, поддержание военного паритета и многие другие).

Основная масса общественных благ принимает форму неделимых, невидимых и неосязаемых государственных услуг, что исключает возможность их прямой оценки и купли-продажи на рынке как обычных товарных форм.

Поскольку производство и распределение общественных благ осуществляется в процессе расходования государственных налоговых доходов, а сами блага (услуги) чаще всего не поддаются прямому количественному измерению в натуральной форме и не могут продаваться на обычном рынке, постольку, постольку всеобщим общественным мерилом объема предоставленных государством обществу услуг могут быть только государственные расходы. Последние включают в себя текущие и капитальные, производительные (приносящие прямой экономический эффект) и непроизводительные (экономическая выгода проявляется опосредованно) государственные расходы.

Таким образом, объем произведенных и предоставленных обществу государственных услуг может быть выражен только косвенно, через государственные расходы.

В условиях товарного производства и функционирования государственного хозяйства как макроэкономического юридического лица в рыночной среде,

услуги государства, также принимают товарную форму, но специфическую, которая имеет две стороны, два фактора: потребительную стоимость (ценность) и стоимость (меновую стоимость, ценность), которые также специфичны в своем проявлении.

Полезность вещи (услуги) делает ее потребительной ценностью. Оказание услуг государством при выполнении им своих функций общественно необходимо и полезно обществу.

То есть, такие услуги имеют общественную (коллективную и индивидуальную) потребительную ценность, которая проявляется в конкретном содержании общественных благ (в соответствии с принятой в стране бюджетной расходной классификацией).

Потребительные ценности в условиях товарного производства выступают одновременно носителями меновой ценности (способности обмениваться на другие потребительные ценности). Меновая ценность представляет собой количественное соотношение, пропорцию в которой потребительные ценности обмениваются друг на друга. В нашем случае, при прочих равных условиях, объем услуг производимых и предоставляемых государством обществу, прямо пропорционален сумме государственных расходов, связанных с их оказанием. За каждой услугой стоит определенный расход. По-другому,

государственные расходы составляют относительную форму ценности (меновую ценность) государственных услуг, или меновое соотношение, пропорцию, в которой эти услуги должны быть оплачены государству обществом.При этом государственные расходы могут быть больше объема реально предоставленных общественных благ в случаях нецелевого, неэффективного использования бюджетных средств и казнокрадства, и это уже вопросы государственного управления финансами, в том числе финансового контроля.

Для постоянного поддержания (воспроизводства) процесса оказания государственных услуг их относительной форме ценности, соответствующей величине государственных расходов, должен противостоять денежный эквивалент или эквивалентная форма ценности этих услуг, выступающая в виде налоговых платежей юридических и физических лиц в бюджетную систему.Названные меновые отношения и пропорции касаются не каждой отдельной услуги, не каждого конкретного расхода и отдельного налогового платежа, а их совокупности на уровне макроэкономики. Совокупные государственные расходы обычно больше совокупных налоговых доходов на величину неналоговых государственных неналоговых доходов (от внешнеэкономической деятельности, государственной собственности, выпуска государственных займов и т. п.). Однако неналоговые доходы занимают небольшой удельный вес в государственных доходных развитых стран (в среднем 10–12 %), играют роль дополнительных доходных источников, а их величина не влияет существенно на объективно складывающиеся стоимостные (меновые) пропорции:

совокупные государственные услуги совокупность государственные расходы совокупные налоги (совокупный налог).Рост неналоговых доходов является резервом дополнительного роста государственных расходов (обычно чрезвычайного или временного характера).

Таким образом, каждый отдельно взятый, единичный акт исполнения налогоплательщиком налогового обязательства (уплаты налога) нельзя рассматривать как частный случай классического эквивалентного обмена налогов на государственные услуги. Здесь эквивалентность принимает относительную форму, когда можно говорить об индивидуальной (относительной) безвозмездности налога и безэквивалентности налоговых отношений отчуждения средств налогоплательщика в пользу государства, что и нашло отражение в определении налога Налоговым кодексом Российской Федерации.

В макроэкономическом аспекте, при рассмотрении государства как хозяйствующего субъекта, производящего и предоставляющего совокупные государственные услуги в относительной форме ценности совокупных государственных расходов противостоит совокупная плата общества за полученные блага в денежной налоговой форме. Отношения такого специфического «обмена», как длительный, непрерывный во времени и обязательный по форме процесс, принимают эквивалентный (возвратный, возвратный) характер, а сам налог (совокупный налог) выступает как цена общественных благ (совокупных услуг государства).

Налоги в условиях рыночной среды выросли и развились не только из функции денег как средства платежа, но и из функции денег меры стоимости.

Налог – это специфическая, иррациональная и монопольная цена услуг государства, связанных с выполнением им своих функций.В данном случае под понятием «налог» подразумевается не отдельно взятый налог, а совокупность платежей налогового типа, получаемых государством в «обмен» на совокупные услуги в меновой пропорции совокупных государственных расходов.

Специфика налогов как цены услуг государства заключается в том, что эквивалентный, возвратный характер налоговых отношений проявляется не в единичном акте уплаты налогового платежа, а лишь на уровне макроэкономики, когда государство выступает как обособленный хозяйствующий субъект, ведущий свое финансовое хозяйство и имеющий свой «расчетный счет» – бюджет, в котором отражаются государственные расходы и доходы, а государственные услуги, расходы и налоги рассматриваются в их совокупности за бюджетный год.

Налоги представляют собой иррациональную цену государственных услуг. Она формируется не прямо, не путем традиционной купли – продажи: Т (товар) Д (деньги), а опосредованно, путем денежной оценки законодательно установленной величину государственных расходов, которая сама складывается из множества цен на товары, работы и услуги, необходимые для выполнения государством своих функций.Иррациональность цены – понятие не редкое в рыночной экономике. Например, природные ресурсы, будучи порождением природы, имеют рыночную цену, определяемую через рентный доход от их предполагаемого или фактического использования. Земля, лесные угодья и другие природные ресурсы выступают объектом рыночной купли-продажи, а их пользователи уплачивают в бюджет платежи налогового типа за природные ресурсы.

Естественно, что в отделениях налоговых органов, которые непосредственно осуществляют контроль за исчислением и уплатой налогов, нет и не может быть ни какого «прейскуранта цен» государственных услуг. Но это обстоятельство не отвергает сам факт постоянного предоставления и потребления этих услуг и коллективных благ обществом. В процессе совершения каждой такой негласной сделки в отдельности (обмена налогов на государственные услуги), как правило, следует непосредственное отчуждение денежных средств, но не следует адекватное отчуждение ее объекта, поскольку услуги обычно оказываются в скрытом, невидимом для потребителя виде. В результате, складывается впечатление одностороннего, безвозмездного движения средств от налогоплательщика к государству.

В то же время, определенной части налоговых платежей (пошлинам, целевым налогам и сборам) могут непосредственно противостоять потребительные ценности соответствующих государственных услуг (юридические и таможенные услуги, содержание инфраструктуры и автомобильных дорог, предоставление в пользование природных ресурсов и некоторые социальные услуги и т. д.). Хотя и здесь возможны временные разрывы в моментах оплаты и потребления благ (выгод).

Однако большей частью «покупатель» государственных услуг (потребитель общественных благ) не ведает о том, что он, уплачивая налоги, совершает своеобразную сделку, представляя себе, факт налогового платежа не как акт специфической «купли-продажи», а как принудительное, безвозмездное изъятие у него государством части его собственных доходов. В этом кроется наиболее глубинная причина массовых уклонений субъектов от уплаты налогов, невольно укоренившаяся в их сознании. Поэтому объяснение природы и сущности налогов как объективной, закономерной сделки между государством и обществом в лице его членов, как цены услуг государства в ее специфической форме, а не только как способа обогащения и экономического насилия государства, поможет изменить негативное отношение плательщиков к налогам и если не искоренить, то хотя бы отчасти повлиять на их налоговую недобросовестность.

Доведение до сознания людей ценовой сущности налогов является одним из направлений формирования

налоговой культуры.Налогоплательщики должны понимать, что неуплата налогов равнозначна воровству, а представители государственной власти, что величины установленных ими налогов должна хотя бы примерно соответствовать объему и качеству действительно оказанных услуг (предоставленных общественных благ), что налоговыми отношениями нужно управлять рыночными методами.

Нельзя отрицать возможность и реальные факты действительного наличия серьезных перегибов в налоговой и бюджетной политике правительств (несоответствие цены услуг фактическому объему получаемых общественных благ). Это – издержки, связанные с большим влиянием на налоговые отношения субъективных, императивных факторов, монополизма государства в области налогообложения и предоставления общественных благ. Однако эти проблемы решаемы, и их реальное решение выступает

второй сторонойформирования высокого уровня

налоговой культуры.

Налоги представляют собой монопольную цену услуг, что обусловлено своеобразием обслуживаемого ими «рынка».Условия «сделки» в данном случае диктует государство, будучи «продавцом» – монополистом общественных благ, у которого конкурентов нет и быть не может. Поэтому цена общественных благ также является монопольной, чаще всего, завышенной. Однако это не исключает наличия сдерживающих факторов и способов противостояния общества государственной монополии. В условиях демократии одним из таких способов является борьба парламентариев, как представителей всех слоев общества, за установление более щадящего налогового режима. Существует и серьезный экономический аргумент, сдерживающий финансовый «аппетит» правительств, это ограниченность доходов налогоплательщиков и понимание того неоспоримого обстоятельства, что завышенные (по сравнению с реальной ценой) налоги подрывают социальную стабильность, ослабляют экономические стимулы производства и инвестирования, снижают предпринимательскую и трудовую активность, что неизбежно скажется и на финансовом состоянии самого государства.

Итак, налоги – это специфическая, иррациональная и монопольная цена функциональных услуг государства, в основе которой лежат государственные расходы, связанные с их воспроизводством. Однако окончательно размер налогов, как ценового понятия, формируется под влиянием спроса на налоги и предложения источников их уплаты (доходов и объектов для налогообложения) в рамках достигнутого уровня развития экономики.

Спрос и предложение, как и сама цена государственных услуг, специфичен в своем проявлении.

Во-первых, спрос на налоги предъявляет государство (конкретное правительство), которое заинтересовано в росте государственных расходов путем увеличения налогов. Население и предприятия также заинтересованы в росте части этих расходов (социального характера, инвестиций в экономику и некоторых других), но не за счет усиления налогового бремени. В обоих случаях спрос на налоги экономически ограничен пределом налоговых изъятий и величиной предложения объектов и доходов для налогообложения, исходящего от налогоплательщиков, которую они, относительно безболезненно, могли бы отдать в виде налогов.

Во-вторых, на спрос и предложение большое влияние оказывают политические, социальные и прочие нерыночные факторы.

В-третьих, в силу принудительной формы налоговых отношений влияние спроса на ценовые параметры более существенно, чем влияние предложения. Спрос на налоги и расходы постоянно превышает предложение источников – государство способно поглотить практически любую сумму налоговых сборов. К тому же, за соблюдением налогового законодательства, в положениях которого зафиксированы все количественные и качественные характеристики спроса на налоги, установлен жесткий государственный налоговый и финансовый контроль.

При формировании цены услуг государства под влиянием спроса и предложения происходит столкновение интересов в любом более или менее демократическом обществе, что должно давать эффект «нормальной», равновесной цены или равновесного совокупного налога, на основе которого и должна строиться рациональная налоговая система на каждом данном этапе развития экономики.

Равновесная цена– это ставка совокупного налога, то есть сложившаяся под влиянием спроса и предложения доля (бремя) фактических налоговых изъятий государством ВВП или валовой добавленной стоимости. Налоговое бремя как форма монопольной цены государственных услуг будет рассмотрено в отдельном параграфе.

Итак, ценовой характер налогов, подчинение налогового процесса рыночным законам и закономерностям позволяют сделать вывод о необходимости создания адекватной системы налогового менеджмента, включающей в себя не только корпоративный, но и государственный уровень, основанной на единых рыночных принципах и подходах.

Сущность налогов конкретизируется и проявляется на практике через их функции. В этой связи налоги как финансовая категория объективно выполняет четыре функции:

–

функцию совокупного денежного эквивалента ценности услуг государства;

–

фискальную функцию;

–

регулирующую функцию;

–

контрольную функцию.

Налоги при выполнении функции совокупного денежного эквивалента ценности общественных благпринимают форму специфической, пропорциональной и монопольной цены услуг государства в меновой пропорции государственных расходов. Баланс бюджетных расходов и доходов за финансовый год характеризует определенное эквивалентное налоговое равновесие в экономике страны, которое обеспечивается в процессе налогового бюджетирования, т. е. выбора оптимальных вариантов балансировки налоговых доходов и бюджетных расходов, обеспечивающих баланс интересов государства, налогоплательщиков и общества в целом. Названная функция налогов непосредственно связана с управлением налоговым бременем на уровне экономики в целом и отдельных предприятий.

Фискальная функция налоговопределяет их место как основного источника государственных доходов, аккумулируемых в бюджетной системе страны. В этой функции налоги обслуживают весь налоговый процесс: деятельность субъектов налоговых отношений по налоговому планированию, составление налогового бюджета, его утверждение и исполнение. Фискальное предназначение налогов – создание стабильной доходной базы бюджетной системы страны, достаточной для финансирования необходимых бюджетных расходов, на базе роста производства и доходов в экономике. Считается, что фискальная функция выполняется налогами эффективно, если происходит стабильный рост налоговых поступлений при более высоких или равных темпах экономического роста, то есть не за счет усиления налогового бремени, а за счет увеличения налоговых баз, объектов налогообложения и источников уплаты налогов.

Налоги в своей регулирующей функцииобслуживают процессы сознательного вмешательства государства в рыночную экономику, активно используя налоги для стимулирования экономического роста, регулирования инвестиционной активности, совокупного спроса и предложения, путем манипулирования видами налоговых платежей и элементами налогообложения (налоговыми ставками, объектами, налоговыми льготами) в соответствии с принятой концепцией налоговой политики. Регулирующие свойства налогов в наибольшей степени проявляются в условиях ценового налогового равновесия. Регулирование – это не самоцель, оно должно быть подчинено эффективному решению фискальных задач при оптимальных параметрах налоговой нагрузки на предприятия. Регулирующие свойства налогов наиболее активно используются в процессе управления налоговыми потоками государством и предприятиями.

Контрольная функция налоговобусловлена законодательно-правовой формой фискальных платежей. Это вызывает необходимость проведения контроля со стороны государственных органов за правильностью исчисления и сроками уплаты налогов, а также самоконтроля со стороны налогоплательщиков с целью снижения риска подвергнуться налоговым санкциям за нарушение налогового законодательства. Поэтому контрольная функция налогов не существует вне органической связи с фискальной и регулирующей функциями. Любое налоговое отношение реализуется, как правило, одновременно и в фискальной, и в регулирующей, и в контрольной функциях. На практике контрольная функция налогов реализуется в форме камеральных и выездных налоговых проверок, налоговых самопроверок и мониторинга самих налогоплательщиков и в других формах. Для целей управления налоговым процессом контрольная функция налогов не менее важная, чем все остальные их функции.

2. Содержание налогового менеджмента

Налоговый менеджмент– это часть общей системы управления рыночной экономикой, то есть часть общего менеджмента в целом. В основе налогового менеджмента лежат общие принципы и фундаментальные положения управления экономикой, системного подхода и анализа. Управление в теории менеджмента, с одной стороны, связывается с реализацией основных функций управления (планированием, регулированием, анализом и контролем), а с другой, трактуется как особый вид деятельности, направленный на осуществление руководства людьми (администрирование)

.

Налоговый менеджмент составляет часть финансового менеджмента.Объектом финансовой науки и практики выступает финансовое хозяйство государства и предприятий. Налоги являются важнейшим элементом государственных финансов. Около 90 % всех бюджетных (государственных и муниципальных) потоков составляют налоговые потоки. Более того, финансовая теория и практика на протяжении длительного времени, до начала ХХ века, развивалась в основном как наука о налогах. Поэтому с полным основанием можно считать науку о финансах в качестве теоретического фундамента налогового менеджмента. Налоговый менеджмент выступает составной частью финансового менеджмента предприятий системы управления их финансовыми (денежными) потоками путем принятия стратегических и тактических решений. В среднем около 45 % валовой добавленной стоимости российских предприятий распределяется (перераспределяется) через налоги. Они составляют существенную часть продажных цен, прибыли, зарплаты и других доходов. Т. е. налоги являются важной составляющей денежных потоков предприятия, влияют на мотивы принятия управленческих решений. Вместе с тем, традиционно и финансовый, и налоговый менеджмент ограничивают лишь сферой хозяйствующих субъектов – предприятий, в то время как субъектами налоговых отношений и управления ими выступают и предприятия-налогоплательщики, и государство в лице соответствующих органов, которые организуют, планируют, регулируют и контролируют налоговый процесс и каждый на своем уровне. Поэтому следует говорить и о налоговом менеджменте применительно к процессу государственного управления финансовым хозяйством и налогами рыночными методами. Следовательно, в понятие «налоговый менеджмент» следует вкладывать налоговую часть финансового менеджмента, как на уровне предприятий, так и на уровне государственного финансового хозяйства. Т. е. в соответствии с делением общей системы финансов на государственные финансы и финансы предприятий (организаций или корпораций) необходимо выделять два звена (уровня) налогового менеджмента: – макроуровень – государственный налоговый менеджмент; – микроуровень – налоговый менеджмент предприятий (организаций) или корпоративный налоговый менеджмент.

Налоговый менеджмент обычно представляется как особый научно-практический процесс, направленный на обеспечение заданного законом режима функционирования налогового механизма, емкий и многогранный по своему содержанию, целевым установкам и условиям организации

. Многогранность налогового менеджмента определяется рядом причин: сложностью его объекта управления, ориентацией на реализацию многих функций управления, многоуровневостью и многоаспектностью системы управления налоговым процессом, как на конкретном предприятии, так и в стране в целом. Налоговый менеджмент, с одной стороны, является результатом применения научных знаний, а с другой, сферой практической деятельности. В первом случае речь идет о разработке концептуальных основ налогового менеджмента: его предмета и объекта, совокупности принципов, подходов и инструментария; во втором случае о конкретных формах, методах и приемах принятия решений по управлению налогами, налогообложением и налоговыми потоками на разных уровнях.

Налоговый менеджмент –это система государственного и корпоративного управления налоговыми потоками путем использования научно обоснованных рыночных форм и методов и принятия решений в области управления налоговыми доходами и налоговыми расходами на макро– и микроуровне. Учитывая, что налоговый менеджмент синтезирует в себе методологию и технику управления налоговыми отношениями (налогами, налоговыми потоками), он представляет собой систему, строящуюся на основе специальных принципов, форм, методов, способов и приемов, с помощью которых осуществляется это управление. Налоговый менеджмент как система управления имеет свой объект управления и субъект управления.

Субъектами налогового менеджментавыступают государство в лице законодательных и исполнительных органов власти, а также сами налогоплательщики – юридические лица (предприятии, организации).

Объектом налогового менеджментаявляются налоговые потоки, совершающие свое движение в результате выполнения налогами своих функций (совокупного эквивалента ценности услуг государства, фискальной, регулирующей и контрольной), а также налогового процесса на макро– и микроуровне. Причем, и для функционирования корпоративного, и для государственного налогового менеджмента объектом управления выступают как входящие, так и выходящие налоговые потоки, несмотря на то, что одни и те же потоки одновременно являются для государства доходом, а для предприятий-налогоплательщиков, расходом. Только комплексное управление входящими и исходящими налоговыми потоками в целом и каждом уровне в отдельности можно достигнуть желаемой цели и обеспечить эффективность налогового менеджмента. Частные цели государственного и корпоративного налогового менеджмента различные: государство заинтересовано в росте налоговых поступлений, а предприятия, в уменьшении налоговых платежей. Однако

общей целью налогового менеджмента, безотносительно к его уровню, является укрепление финансов, повышение экономической эффективности и обеспечение экономического роста. Цель и эффективность налогового менеджмента, движение налоговых потоков обеспечиваются через организацию и функционирование

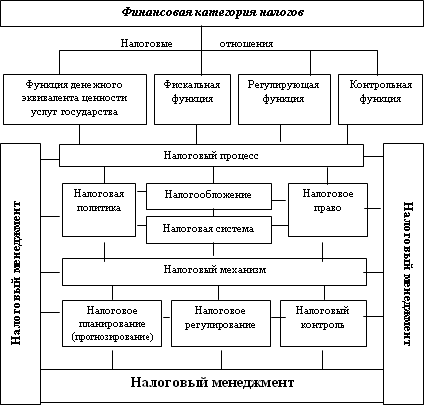

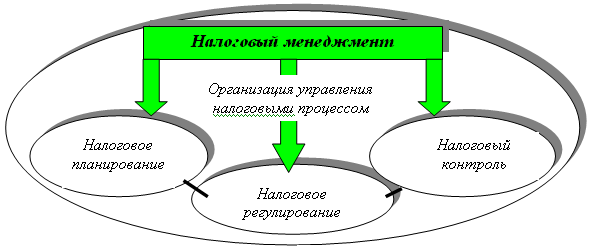

налогового процесса на макро-и микроуровне.На уровне макроэкономики налоговый менеджмент структурно включает в себя налоговое право, налогообложение, налоговую политику, налоговую систему и налоговый механизм (см. Рис. 1). На микроуровне налоговый менеджмент включает в себя только отдельные элементы налогового процесса, являющиеся прерогативой органов управления предприятием, а именно: налоговая политика, налоговое планирование, налоговое регулирование и налоговый контроль самой организации (предприятия).

Налоговый менеджмент предполагает принятие эффективных решений в области управления входящими и исходящими налоговыми потоками.Принятие таких решений осуществляется в рамках налогового процесса, организуемого государством на уровне экономики в целом по всем названным выше составляющим его элементам. В отличие от налогового менеджмента на уровне макроэкономики, принятие управленческих решений на уровне предприятия осуществляется лишь по тем элементам налогового процесса, которые менеджмент предприятия самостоятельно организует и использует в управлении.

Рис. 1. Налоговый менеджмент в системе налоговых отношений и организационно-налоговых категорий управления налоговым процессом на макроуровне

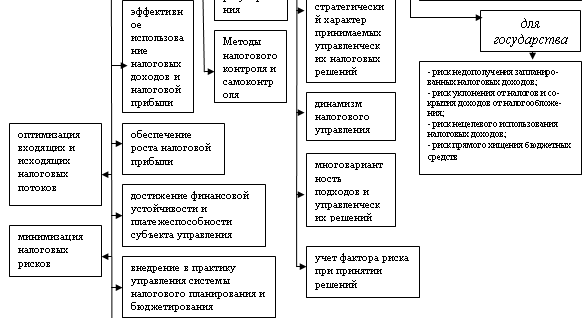

Налоговый менеджмент – сложный, трудоемкий и многостадийный процесс, требующий системного подхода, причем при осуществлении налогового менеджмента полностью избежать рисков невозможно.

У государства возникают риски недополучения запланированных налоговых доходов, а у предприятий – риски потери доходов в виде штрафных налоговых санкций, в результате принятия неэффективных управленческих решений и действий. Эта проблема также будет рассмотрена в соответствующих разделах работы.

Налоговый менеджмент

– это наука, искусство и практика принятия управленческих решений по оптимизации налоговых потоков государством и предприятиями, а также решений по выбору и рационализации форм и методов налогообложения, налогового планирования, регулирования и контроля. Налоговый менеджмент – это наука, поскольку принятие налогового решения требует знаний как концептуальных основ управления денежными отношениями в обществе в целом и на отдельном предприятии и разработки научно обоснованных методов их реализации, так и общих закономерностей развития всего воспроизводственного процесса. Налоговый менеджмент – это искусство, поскольку большая часть налоговых решений должна быть ориентирована на будущие успехи (высокие результаты) в области оптимизации государственных доходов, прибыли и затрат предприятий, государственных доходов, чистого дохода общества и доходов налогоплательщиков, что предполагает иногда чисто интуитивную комбинацию форм, методов и элементов налогового управления, но основанную на высоком профессионализме и знаниях экономических тонкостей. Наконец, налоговый менеджмент – это практическая деятельность субъектов налоговых отношений по управлению налоговыми потоками рыночными формами и методами с целью укрепления финансов и роста доходов субъектов управления. Налоговый менеджмент как особый тип рыночного управления налоговыми отношениями может применяться только в рамках наличия рыночной среды. Для субъектов налогового менеджмента рыночная среда предполагает: – формирование целей развития в зависимости от состояния экономики, потребления и рынка; – ориентацию на спрос потребителей и потребности рынка; – хозяйственно-финансовую самостоятельность и ответственность за принятие решений; – эффективность деятельности, связанной с управлением налогами (обеспечение максимального результата при минимальных налоговых расходах). Таким образом, налоговый менеджмент в условиях функционирования государства и предприятий в рыночной среде следует рассматривать двояко: 1) как процесс принятия управленческого решения; 2) как систему управления.

Налоговый менеджмент как процесс принятия решения.

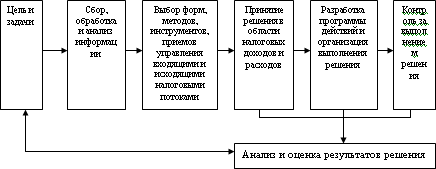

Чаще всего, ситуации, возникающие у органов государственной власти и на предприятиях, связанные с движением налоговых потоков и управлением налоговым процессом, требуют принятия соответствующих налоговых решений. Управленческое решение предполагает определение цели, задач и программы действий, или их корректировку. При принятии решений важно учитывать изменение и реакцию внешней среды (для государства – поведение налогоплательщиков и предложение ими объектов налогообложения; для предприятий-налогоплательщиков – изменение налогового законодательства и спроса на налоги). Субъекты налогового менеджмента должны приспосабливаться к внешней для них среде на основе обратной связи. Менеджерские решения принимаются на основе обработки и анализа информации. Вместе с постановкой цели информационное обеспечение составляет важнейший этап технологии налогового менеджмента как процесса принятия управленческого решения.

Технология налогового менеджмента представляет собой последовательную совокупность действий субъекта с целью получения ожидаемого результата.Схематично этот процесс представлен на рис. 2.

Рис. 2. Технология налогового менеджмента как процесса принятия управленческого решения

Налоговый менеджмент как система управления.

Понимание налогового менеджмента как системы управления расширяет его понимание как процесса принятия управленческого решения на основе системного подхода к взаимодействию субъекта и объекта управления. Субъектами налогового менеджмента выступают государство в лице законодательных и исполнительных органов власти (Федеральное собрание Российской Федерации, Президент РФ, Правительство РФ, Министерство финансов РФ, Федеральная налоговая служба, Федеральная таможенная служба, другие государственные структуры и учреждения, включая аналогичные органы власти и службы субъектов РФ), а также налогоплательщики – юридические лица (предприятия, организации, корпорации) и их специальные подразделения (отделы, группы лиц), обеспечивающие управление налогами (налоговыми потоками, налоговыми доходами и расходами) на макро– и микроуровне, соответственно. Объектом налогового менеджмента, как уже отмечалось, являются входящие и исходящие налоговые потоки, выступающие в форме налоговых доходов и расходов субъектов управления, а также совокупность условий функционирования налогового процесса на уровне экономики, региона и отдельных предприятий (организаций, корпораций). Объект налогового управления – сложная, динамичная и относительно открытая система. Относительность открытости налогового менеджмента как системы управления обусловлена монополизмом государства в установлении спроса на налоги (системы налогов, элементов налогообложения отдельных налогов, других правил и условий налогообложения и налогового процесса), скрытностью для внешней среды (конфиденциальностью) попыток и действий организаций – налогоплательщиков по минимизации налоговых платежей и оптимизации налоговых потоков и другими причинами. Динамичность названной системы обусловлена динамичностью (в современной России даже чрезмерной, граничащей с неустойчивостью, а значит с повышенным риском) налогового законодательства, налоговой системы, налоговой политики и всего налогового процесса, изменениями экономики, рыночной среды и т. д. Подвижность внутренней и внешней среды и характера взаимоотношений государства и налогоплательщиков, неоднозначность критериев оценки деятельности субъектов управления делают процесс управления сложным и одновременно творческим.

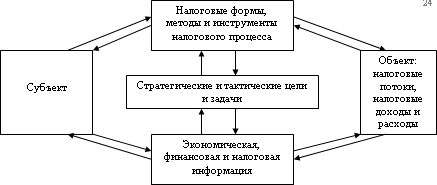

Взаимодействие субъекта и объекта налогового менеджмента осуществляется через постановку стратегических и тактических целей.Это центральное звено системы управления, от которого зависит выбор налоговых форм, методов и инструментов менеджмента. Эффективность налогового менеджмента и определяется, прежде всего, достижением управленческих целей. С учетом вышесказанного можно схематично построить взаимосвязи элементов налогового менеджмента как системы управления налоговыми потоками (налоговыми доходами и расходами), представленные на рис. 3. Цели определяются субъектом налогового менеджмента исходя из конкретных условий его функционирования и внешней среды, а также качественного состояния налогового процесса.

Основной целью налогового менеджмента является получение налоговой прибыли (не надо путать ее с обычной прибылью), обеспечение финансовой устойчивости и доходности на основе применения эффективных налоговых форм, методов и инструментов управления и эффективного вложения (расходования) налоговых доходов и прибыли.

Рис. 3. Взаимосвязи элементов налогового менеджмента как системы управления

При этом важнейшее значение имеет стратегическая цель, в которую закладываются общее направление и способы формирования и использования налоговых доходов (прибыли). В рамках стратегии субъекта налогового менеджмента осуществляется подбор адекватных тактических цели и задач, налоговых методов, инструментов и приемов воздействия на экономику, финансы, налоговые потоки соответствующего уровня. Постановка новой цели означает разработку новой стратегии и тактики, а корректировка первой – корректировку вторых. Цель должна быть выражена определенными показателями (сумма налоговых доходов и расходов, налоговой прибыли, абсолютные и относительные показатели эффективности, включая экономический роста, уровень налогового бремени и т. п.). Это относится и к стратегическим, и к тактическим целям и к задачам, в реализацию которых подбираются стратегические и тактические налоговые формы, методы, инструменты и приемы налогового менеджмента (диагностика налоговой деятельности, использование элементов налогообложения конкретных налогов, налоговое регулирование и контроль, налоговое планирование, оценка налоговых рисков и эффективности налоговых доходов и расходов и др.).

Важнейшим способом управления является налоговое бюджетирование, которое предполагает балансирование налоговых доходов и налоговых расходов.В этой связи, отличительной чертой налогового менеджмента является многовариантность, комбинация стандартных подходов с индивидуальными решениями, учитывающими конкретную ситуацию. Рассматривая сущность налогового менеджмента, нельзя не сказать о его функциях. Поскольку налоговый менеджмент является системой управления, постольку следует выделять функции субъекта и функции объекта этой системы.

Функциями субъекта налогового менеджментаявляются традиционные функции управления вообще с учетом налоговой специфики: организация налогового процесса, налоговое планирование (прогнозирование), налоговое регулирование и мотивация, налоговый контроль.

Функциями объекта налогового менеджментавыступают функции налогов: совокупного эквивалента ценности общественных благ, фискальная, регулирующая и контрольная. Функции объекта предполагают потенциальную возможность реализации объективной сущности налогов, а функции субъекта налогового менеджмента связаны с деятельностью по реализации функций объекта на практике.

Задачи налогового менеджментаявляются следующие: – обеспечение налоговыми доходными источниками деятельности субъекта управления; – эффективное использование налоговых доходов и налоговой прибыли; – оптимизация входящих и исходящих налоговых потоков; – обеспечение роста налоговой прибыли (разницы между налоговыми доходами и налоговыми расходами) при допустимом уровне налоговых рисков; – минимизация налоговых рисков при заданном объеме налоговой прибыли; – достижение финансовой устойчивости и платежеспособности субъекта управления; – внедрение в практику управления системы налогового планирования и бюджетирования; – повышение эффективности мер налогового регулирования и налогового контроля; – другие задачи. Результатом решения этих задач является обеспечение налогового равновесия и сбалансированности налоговых потоков, т. е. надлежащее выполнение налоговым менеджментом всех своих функций. Как любая организационная структура налоговый менеджмент строится на определенных

организационных принципах, среди которых можно выделить следующие: – взаимосвязь с общей системой управления экономикой и финансов; – комплексный и стратегический характер принимаемых управленческих налоговых решений; – динамизм налогового управления; – многовариантность подходов и управленческих решений; – учет фактора риска при принятии решений. Названные принципы являются минимальными общими требованиями к построению рациональной системы налогового менеджмента на макро– и микроуровне.

3. Основы организации налогового менеджмента

Специфика субъекта и объекта, целей и задач управления на макро– и микроуровне обусловила выделение в общей системе налогового менеджмента двух звеньев – государственного и корпоративного. В рамках государственного налогового менеджмента решаются задачи управления налоговыми потоками в масштабе страны и ее регионов. Целью такого управления является максимально возможное обеспечение органов власти доходными источниками. Менеджерский подход предполагает достижение этой цели не любыми средствами, а на основе эффективной налоговой политики, обеспечивающей рост налоговых доходов на базе роста производства, продаж и доходов налогоплательщиков. Корпоративный налоговый менеджмент охватывает уровень управления налоговыми потоками на предприятиях. Его основной задачей является минимизация налогов, уплачиваемых конкретным предприятием на основе принятия управленческих решений. Конечная цель корпоративного налогового менеджмента – за счет минимизации и оптимизации налогов увеличить доходы (денежные потоки) предприятия. Корпоративный налоговый менеджмент призван решать проблемы управления налоговыми взаимоотношениями предприятий с государством, возникающими в связи с исполнением обязанностей по уплате налоговых платежей. Несмотря на кажущиеся противостояние, различие субъектов, целей и задач государственного и корпоративного налогового менеджмента, обоим звеньям (уровням) управления присущи общие черты, принципы и другие основы организации. И государственный, и корпоративный налоговый менеджмент преследуют общую экономическую цель – рост производства, продаж и доходов. При рассмотрении государства как макроэкономического юридического лица (хозяйствующего субъекта), производящего и распределяющего в обмен на налоги общественные блага и ведущего свое финансовое хозяйство через макроэкономический «расчетный счет» – бюджет, государственный налоговый менеджмент принимает форму макроэкономического корпоративного налогового менеджмента. Сказанное не является основанием для абсолютного отождествления государственного и корпоративного налогового менеджмента, но объединяет их в общее понятие «налоговый менеджмент» и позволяет применять единые организационные подходы к управлению налоговыми потоками как общего объекта налогового менеджмента. Единство государственного и корпоративного налогового менеджмента в рамках общей системы управления налоговыми потоками обуславливает единообразие подходов к процессу принятия управленческих решений. Как составная часть финансового менеджмента налоговый менеджмент строится на принятии эффективных управленческих решений в области входящих и исходящих налоговых потоков субъекта управления. Налоговый менеджмент оперирует такими управленческими понятиями, как налоговый бюджет (он же налоговый баланс), налоговые доходы и налоговые расходы. Несмотря на особенности их содержания на макро– и микроуровне, и государственный, и корпоративный налоговый менеджмент предполагают принятие эффективных управленческих решений в области налоговых доходов и налоговых расходов в целом и по отдельным их статьям в рамках соответствующих налоговых бюджетов. Схематично это представлено на рис. 4.

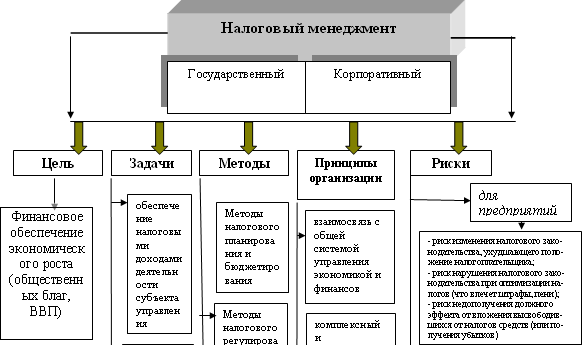

Промежуточным положительным результатом налогового менеджмента является получение дополнительных налоговых доходов и налоговой прибыли. Однако для достижения конечной цели управления важен не единовременный факт получения налоговой прибыли, а ее долговременный, устойчивый рост на основе эффективного использования (вложения) налоговых доходов (прибыли), обеспечивающего в перспективе дополнительный рост налоговых доходов. Субъекты управления могут получить сиюминутную выгоду в виде экономии на налогах (предприятиями) или дополнительных налоговых поступлений (органами государственной власти), но использовать ее в целях, не связанных с выполнением функциональных обязанностей, или неэффективно, нерационально. В таком случае не будет достигнута конечная, основная цель налогового менеджмента – обеспечение финансовой устойчивости субъектов управления и экономики, устойчивого экономического роста, роста объема и качества общественных благ. Таким образом, полученная субъектом управления налоговая прибыль должна быть не «проедена», а эффективно вложена, использована на цели развития или стимулирования. Поэтому в налоговом менеджменте не менее важны управленческие решения в области налоговых расходов, включая расходы, связанные с использованием (вложением) налоговой прибыли. Только на основе комплексной взаимообусловленности и организационного взаимодействия управленческих решений по налоговым доходам и налоговым расходам будет иметь место реальный общий эффект налогового менеджмента. Налоговый менеджмент строится на оптимизации объема, состава и структуры входящих и исходящих налоговых потоков. Правда, способы их оптимизации различные у государства и предприятий. В краткосрочном плане оптимизация налоговых платежей хозяйствующими субъектами, как правило сопровождается потерями для бюджета, и наоборот, оптимизация налоговых доходов государством влечет за собой рост налоговых расходов предприятий. Однако, в стратегическом плане от оптимизации налоговых потоков (входящих и исходящих) субъектами управления выигрывают все – общество, экономика в целом, государство и предприятия, учитывая общую конечную целевую направленность налогового менеджмента в целом. Налогоплательщики находятся в постоянном поиске путей оптимизации налогов, а налоговые органы пытаются противодействовать уклонению и обходу налогов предприятиями. На единстве и борьбе противоположных интересов строится налоговый менеджмент, что является нормальным рыночным состоянием экономики и финансов. Обобщая все вышесказанное, можно свести в единое целое организационно-методологические основы налогового менеджмента, включающие в себя цель, задачи, методы, принципы и риски, что наглядно представлено на рис. 5. Налоговый менеджмент в зависимости от длительности периода и характера решаемых задач подразделяется на

стратегический и

тактическийналоговый менеджмент (что характерно в равной степени и для корпоративного, и для государственного налогового менеджмента).

Стратегический налоговый менеджментопределяет долговременный курс (направления деятельности) субъекта налогового менеджмента и в большей мере основывается на перспективном налоговом планировании, прогнозировании и регулировании как стратегических элементах системы управления в целом.

Тактический налоговый менеджментпредусматривает решение задач конкретного периода развития путем текущего налогового планирования и бюджетирования, контроля и мониторинга, внесения оперативных изменений в налоговый процесс.

Рис. 5. Организационно-методологические основы налогового менеджмента

4. Элементы налогового менеджмента как системы управления

Налоговый менеджмент как система управления налогами состоит из

структурных элементов, конкретизирующих ее функциональное предназначение: – организация управления налоговым процессом; – налоговое планирование; – налоговое регулирование; – налоговый контроль. Общепризнанно считается, что планирование, регулирование и контроль – это элементы налогового механизма. Вместе с тем, здесь нет противоречия, поскольку управление налоговым процессом осуществляется через налоговый механизм. В этой связи и налоговый механизм, и налоговый менеджмент имеют три общих элемента (планирование, регулирование и контроль). Эти элементы представляют собой инструментарий, включающий в себя методы и приемы управления. К названным трем элементам налогового механизма необходимо добавить и организацию управления налоговым процессом как элемента налогового менеджмента. Структура функциональных элементов налогового менеджмента (они являются универсальными в государственном и в корпоративном налоговом менеджменте), характеризующих сам процесс управления налоговыми потоками, представлена на рис. 6.

Рис. 6. Элементы налогового менеджмента

4.1. Организация управления налоговым процессом

Организация налогового менеджментапредставляет собой совокупность координационных действий и решений субъектов управления, обеспечивающих функционирование налогового процесса и достижение намеченных целей и задач налогового планирования, налогового регулирования и налогового контроля. Управление налоговыми потоками невозможно без организации налогового процесса. Налоговый менеджмент уже есть организованная определенным образом система, включающая в себя все организационно-финансовые категории управления налоговым процессом (налоговое право, налоговую политику, процедуры налогообложения, налоговую систему и налоговый механизм).

Организация государственного и корпоративного налогового менеджмента имеют свои особенности.

К

организации государственного налогового менеджментав широком смысле относится координация всего налогового процесса и его элементов, а в узком понимании – организация только исполнения налогового бюджета в масштабах страны и регионов. В настоящее время в России организационно система управления налогообложением в основном уже сложилась. Она представляет собой многоуровневую и много аспектную систему с нечеткими отношениями соподчинения между исполнительными и законодательными органами разных уровней государственного устройства.

Организация корпоративного налогового менеджментав широком смысле – это совокупность координационных действий и решений органов управления предприятием в области налогового планирования, налоговой оптимизации, налогового саморегулирования и самоконтроля; в узком смысле – это организация создания условий для оптимизации налоговых потоков в рамках корпоративного налогового бюджетирования.

Эффективность управления во многом зависит от того, насколько правомерно распределены полномочия и ответственность за принятие и реализацию решений между отдельными элементами системы управления налоговыми потоками. На сегодняшний день организационное реформирование системы налогообложения в России – современная насущная задача, решение которой представляется одной из важных в проблематике налогового менеджмента на государственном и корпоративном уровнях. При этом в основе реформирования лежат стратегические задачи налоговой политики России.

4.2. Налоговое планирование

Налоговое планирование– это важный функциональный элемент налогового менеджмента. С помощью планирования устанавливаются основные направления усилий и принятия решений, которые обеспечивают достижение целей. В ходе реализации этой функции управления намечается не только результат, который должен быть достигнут в процессе управления налоговыми потоками, но и должен быть определен эффективный способ достижения намеченного результата. Конкретные способы формирует управляющая система, опираясь на свои представления о том, как будет функционировать управляемый объект в планируемом периоде (здесь важны прогнозные данные). Именно поэтому при управлении любыми социально-экономическими процессами планирование всегда сопровождается прогнозированием, основой которого является обобщение и анализ имеющейся информации с последующим моделированием возможных результатов развития ситуаций.

Поскольку основой налогового менеджмента выступает финансовая наука, то налоговое планирование и прогнозирование в определенной степени является и частью финансового планирования (прогнозирования). Задачи налогового планирования и прогнозирования неоднозначны. Они различаются в зависимости от того, относительно какого объекта управления они ставятся: применительно к налоговым потокам страны (ее территорий) или налоговым потокам отдельного предприятия.

Налоговое планирование– это основанный на прогнозных параметрах процесс определения наиболее эффективных направлений движения и оптимизации объема, состава и структуры входящих и исходящих налоговых потоков на предстоящий год и (или) перспективу государством и хозяйствующим субъектом.

Цели и задачи налогового планирования на макро– и микроуровне различны. Государство стремится запланировать как можно больше налоговых доходов для бюджета и внебюджетных фондов, а предприятие – наметить уже в процессе планирования пути и методы снижения налоговых обязательств.

Целью государственного налогового планированияявляется оптимальное по объему, составу и структуре финансовое обеспечение расходных полномочий органов власти всех уровней в рамках реализации концепции государственной экономической, финансовой, социальной и налоговой политики.

Целью корпоративного налогового планированияявляется оптимизация налоговых потоков предприятием в рамках реализации его экономической, финансовой и налоговой политики.

Ключевую роль в налоговом планировании играет аналитическая стадия сбора и обработки информации, которая поступает как от налогоплательщиков, так и со стороны государства, для выработки управленческих решений. В целом, налоговое планирование – это процесс аналитический и одновременно поисковый, творческий, требующий индивидуального подхода. На базе проведенного анализа составляются различные варианты деятельности субъекта общего налогового менеджмента. Главная задача на данном этапе заключается в сравнении выработанных различных вариантов (планов) на предмет выявления наиболее подходящего в складывающихся условиях и позволяющего достичь поставленной цели с наибольшим эффектом.

Следующий этап налогового планирования – разработка общей концепции налогообложения, обеспечивающей реализацию стратегических экономических целей налогового менеджмента, т. е. практическое внедрение планов.

Налоговое планирование тесно связано с налоговой политикой, и не только на государственном уровне. С 2002 года в России предприятия обязаны разрабатывать ежегодную политику для целей налогообложения, положения которой доводятся до сведения налоговых органов. Однако на государственном уровне налоговая политика в определенной степени сводится к налоговому планированию: все параметры налоговой политики отражаются в налоговом планировании. Налоговая политика состоит из стратегии и тактики, и налоговое планирование также подразделяется на стратегическое и тактическое. Причем налоговое планирование эффективно в том случае, когда имеет место тесное взаимодействие обеих его составляющих.

Стратегическое налоговое планированиепредставляет собой долгосрочное планирование достижения поставленных стратегических целей, т. е. планирование налоговых потоков на длительную перспективу на основе стратегических параметров налоговой политики. В современных российских условия стратегическое планирование на предприятии не достаточно развито, что связано, в первую очередь, с нестабильностью в стране – это относится к правовому полю, экономической среде, политической обстановке. В масштабе страны процесс стратегического налогового планирования более развит, что связано с наличием в целом поставленного процесса планирования во всех сферах деятельности и на всех уровнях. Налоговое планирование всегда имело место в нашей стране, составлялись и составляются прогнозные значения налоговых поступлений в бюджетную систему, анализируются причины недоимок. Однако, говорить о том, что сейчас в России есть полноценная система налогового планирования как элемента налогового менеджмента, еще рано.

На уровне отдельно взятых налогоплательщиков большее распространение имеет

тактическое текущее или оперативное налоговое планирование, которое получило свое развитие в России в середине 90-х гг. XX в. Данный вид налогового планирования предполагает составление прогнозных данных и разработку планов налоговых платежей в разрезе на текущий год. Однако на предприятиях разработка таких годовых налоговых планов неизбежно перерастает в стратегическое налоговое планирование, если данный хозяйствующий субъект продолжает использовать выработанную концепцию налоговой политики, учитывающую меняющиеся внешние и внутренние факторы.

В целом, как элемент налогового менеджмента, состоит из следующих процессов:

– налоговое прогнозирование,

– стратегическое и тактическое налоговое планирование, сводное налоговое планирование (разработка концепции налоговой политики),

– налоговое бюджетирование, ориентированное на результат,

– рациональное использование полученных дополнительных доходов на финансирование эффективных расходов.

Важнейшей формой финансового планирования является бюджетирование, непосредственно направленное на оптимизацию налоговых потоков. Этого нельзя сказать о налоговом менеджменте. Поэтому необходимо повысить роль налогового бюджетирования в налоговом планировании, сделав его центральным звеном налогового менеджмента. В виду особой значимости налогового бюджетирования на государственном и корпоративном уровне, оно будет подробно рассмотрено в специальных разделах учебного пособия.

4.3. Налоговое регулирование

Налоговое регулирование как функциональный элемент налогового менеджмента непосредственным образом связано с налоговым планированием. Налоговое регулирование – это один их наиболее мобильных элементов налогового менеджмента.

Согласно теории управления, регулирование представляет собой детальную разработку способа реализации плановых заданий, а также выработку регулирующих воздействий, направленных на их исполнение. Налоговое регулирование является связующим звеном между планированием и контролем, поскольку регулирование не только признано детально обосновать принятый вариант плана по ресурсам, методам и времени реализации, но и выявить и затем зафиксировать такую совокупность параметров плана (полную и не избыточную), которая будет достаточна для проведения эффективного контроля за исполнением принятых плановых заданий.

Налоговое регулирование

– составная часть процесса управления налогами, направленная на обеспечение реализации концепций налоговой политики государства и предприятий. Налоговое регулирование как функциональный элемент налогового менеджмента не следует путать с регулирующей функцией налогов, посредством которой, наряду с другими функциями, реализуется общественное назначение налогов. Функция налогов объективна как форма проявления сущности объективной категории налогов, она предполагает потенциальную возможность регулирования социально-экономических процессов. Налоговое регулирование – это субъективная деятельность людей по использованию на практике регулирующих возможностей налогов, которые могут быть использованы с различными КПД в рамках принятых налоговых заданий и налоговой концепции. Налоговое регулирование – это процесс детальной разработки способов реализации налоговых планов, формирования и введения при необходимости новых и корректировке действующих налоговых режимов, направленных на реализацию ценового, фискального, регулирующего и контрольного назначения (функций) налогов, получивших количественное и качественное отражение в бюджетно-налоговых заданиях, целевых установках и налоговой концепции на конкретный период времени.

Основная цель налогового регулирования в уравновешивании общественных, корпоративных и личных экономических интересов. Практика налоговых взаимоотношений показывает, что на сегодняшний день среди функций налогов реально выполняется (и то не всегда эффективно) только фискальная, тогда как регулирующая имеет место лишь теоретически, ее методы не срабатывают на практике.

Формы и методы налогового регулирования различны в рамках государственного и корпоративного налогового менеджмента.

В государственном

налоговом менеджментеналоговое регулирование представляет собой макрорегулирование экономики, финансов страны и всего налогового процесса в обществе. Кроме того, налоговое регулирование представляет собой процесс научно выверенного и практически обоснованного оперативного вмешательства в ход выполнения налоговых бюджетов. В практическом плане налоговое регулирование состоит из следующих этапов: принятие решений, их детализация по обеспечению полного и своевременного выполнения и по вертикали, и по горизонтали задач налогового администрирования. Эффективность налогового регулирования может быть обеспечена только при наличии четкой макроэкономической стратегии в рамках общей системы государственного регулирования экономики, разработанной в соответствии с долгосрочной программой социально-экономического развития страны. Все экономические, финансовые и налоговые методы государственного регулирования должны быть тесно взаимосвязаны, что является необходимым условием достаточной результативности каждого из них в отдельности.

В рамках

корпоративного налогового менеджмента налоговое регулированиепредставляет собой процесс (механизм) корректировки параметров налогового планирования и бюджетирования, а также оптимизации налоговых потоков на уровне хозяйствующего субъекта.

Методы налогового регулированияимеют свои отличительные особенности, связанные со спецификой исполнения плановых и бюджетных заданий по налогам. Плановый уровень налоговых поступлений не имеет четкой адресной росписи по конкретным исполнителям, и поэтому их исполнение определяется результирующей составляющей разнообразных результатов хозяйственной деятельности налогоплательщиков, ориентированных на реализацию собственных интересов. Вследствие этого, методы налогового регулирования должны включать как методы прямого (законодательного) воздействия, так и методы косвенного воздействия на поведение налогоплательщиков, стимулирующих принятие ими решений, необходимых обществу. В целом и общем методы налогового регулирования связаны с элементами системы налогов и налогообложения по отдельным налогам, налоговыми льготами и другими составляющими налогового процесса на макро– и микроуровне.

4.4. Налоговый контроль

Налоговый контроль, как функциональный элемент налогового менеджмента необходим для эффективного управления налогообложением. Весь процесс управления налоговыми потоками завершается именно налоговым контролем, по результатам которого также принимаются управленческие решения по корректировке налогового процесса.

Налоговый контроль

– процесс, обеспечивающий достижение поставленных целей, задач и плановых параметров, в том числе путем применения налоговых санкций. Контроль предполагает выявление отклонений фактически достигнутых объектом управления результатов за определенный период времени от запланированных, а также принятие мер, направленных на устранение выявленных отклонений. Необходимость такой функции управления связана с тем, что объект управления вследствие непредвиденных воздействий внешней среды, сбоев внутри самого объекта может отклоняться от намеченной для него линии поведения (плана). На стадии контроля одним из возможных решений может быть пересмотр первоначальных целей и задач в связи с невозможностью их реализации из-за изменившихся обстоятельств.

В процессе своей деятельности налогоплательщики допускают разнообразные нарушения, как по объективным, так и по субъективным причинам. На налоговые службы возложен контроль за обеспечением полноты и своевременности уплаты налогоплательщиками налогов и сборов, предусмотренные действующим законодательством. Такой контроль называется внешним. При этом за нарушения налогового законодательства предусмотрены различные виды ответственности (финансовая, административная, уголовная). Государственный налоговый контроль осуществляется Федеральной налоговой службой, Федеральной таможенной службой, Министерством финансов РФ и другими органами государственной власти. С целью минимизации санкций за налоговые правонарушения налогоплательщики организуют внутренний контроль (самоконтроль) за правильностью и своевременностью выполнения ими налоговых обязательств. Как правило, внутренним налоговым контролем занимаются налоговые менеджеры.

Содержание процесса налогового контроля, формы и способы его осуществления существенно различаются в зависимости от того, государственный это или корпоративный налоговый контроль.

Налоговый контроль является немаловажным элементом государственного воздействия на хозяйствующие субъекты, обязывающий их правильно формировать налоговую базу и исчислять причитающиеся с ней платежи, с одной стороны, (государственный налоговый контроль); это – систематическая деятельность, направленная на организацию надежного налогового учета на предприятии, самоконтроль за правильностью налоговых расчетов, а также выявление и устранение налоговых ошибок до проверки со стороны налоговых органов, с другой стороны (корпоративный налоговый контроль).

В основу внутреннего налогового контроля положены общие принципы осуществления этой функции управления и, вместе с тем, он имеет специфические организационно-экономические принципы. К ним относятся:

1) соблюдение интересов государства и экономических контрагентов;

2) доступность результатов налогового контроля для их анализа со стороны государственных налоговых и таможенных администраций и банков;

3) аналитичность и содержательность отчета по внутреннему налоговому контролю для установления закономерностей потока денежных средств

.

Основные задачи внутреннего налогового контроля заключаются в следующем: правильное и аккуратное ведение финансовых документов; своевременное и должное заполнение всех регистров налоговой отчетности, деклараций и промежуточных расчетов налоговых платежей и т. п.; обеспечение достоверности бухгалтерского и налогового учета.

Подавляющую роль в возникновении налоговых ошибок играет субъективный фактор. По некоторым данным, около 75 % всех налоговых ошибок связаны с человеческим фактором: недостаточной квалификацией работников, ошибками из-за невнимательности, недобросовестного отношения к выполнению своих обязанностей и другие

. В целом, правильно организованный корпоративный налоговый контроль позволяет существенно снизить количество налоговых ошибок и, тем самым, свести до минимума размеры штрафных санкций по результатам проверок налоговыми органами, а также обеспечивает предприятию стабильную основу для работы.

5. Классификация налоговых платежей

Множественность налоговых форм и методов налогообложения вызывает необходимость общей группировки налоговых платежей по ряду классификационных признаков. Перечень налогов и сборов, устанавливаемых в Российской Федерации, закреплен статьями 13–15 Налогового кодекса РФ. Классификация налоговых платежей имеет важное значение для налогового менеджмента. Она позволяет упорядочить все разнообразие налогов, свести его к небольшому числу классов, объединенных по признаку сходства, наличию общих свойств. Рассмотрим некоторые классификационные группы налоговых платежей, влияющие на принятие управленческих решений. 1. В зависимости от уровня власти, который устанавливает, изменяет и отменяет налоги они получают статус

федеральных, региональных и местных.

Федеральныеналоги по всем элементам налогообложения устанавливаются Налоговым кодексом РФ и взимаются на территории всей страны. К ним относятся: · налог на добавленную стоимость, · акцизы, · единый социальный налог, · налог на доходы физических лиц, · налог на прибыль организаций, · налог на добычу полезных ископаемых, · водный налог, · государственная пошлина, · сбор за право пользования объектами животного мира и водными биологическими ресурсами. Несмотря на федеральный статус названных налоговых платежей, наиболее крупные из них в порядке межбюджетных отношений зачисляются не только в федеральный, но и в нижестоящие бюджеты. Ко всему прочему значимым федеральным налоговым платежом является таможенная пошлина, которая регламентируется Таможенным кодексом РФ.

Региональныеналоги вводятся законами субъектов РФ и обязательны к уплате на территории соответствующего субъекта РФ. К ним относятся: · налог на имущество организаций, · транспортный налог, · налог на игорный бизнес. Органы власти субъектов Федерации устанавливают по этим платежам налоговые льготы (в пределах рекомендуемого Налоговым кодексом РФ перечня), налоговые ставки (в пределах установленных Налоговым кодексом РФ), сроки уплаты налогов и формы налоговой отчетности. Региональные налоги поступают в бюджеты субъектов РФ.

Местныеналоги вводятся местными представительными органами власти соответствующими решениями и поступают в местные бюджеты. К местным налогам относятся: · налог на имущество физических лиц, · земельный налог. Органы местного самоуправления устанавливают по этим платежам налоговые льготы (в пределах рекомендуемого Налоговым кодексом РФ перечня), налоговые ставки (в пределах установленных Налоговым кодексом РФ), сроки уплаты налогов и формы налоговой отчетности. Кроме того, Налоговый кодекс РФ предусматривает также введение специальных налоговых режимов – особых порядков исчисления и уплаты налогов и сборов в течение определенного периода времени. К ним на сегодняшний день относятся: · система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), · упрощенная система налогообложения, · система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, · система налогообложения при выполнении соглашений о разделе продукции. Единые налоги, заменяющие в первых трех специальных налоговых режимах наиболее крупные налоги по общему режиму налогообложения, имеют статус региональных. Важно отметить, что представленное выше видовое деление налоговых платежей предполагает их распределение не по уровням бюджетной системы, а по уровням власти и управления, которые устанавливают, изменяют и вводят их в пределах своих полномочий в соответствии с Налоговым кодексом РФ. Тем самым, данная классификация определяет налоговые полномочия, фискальные и регулирующие возможности субъектов государственного налогового менеджмента различных уровней власти и управления. 2. По способу взимания налоги традиционно делятся на

прямые и косвенные.

Прямыми считаются налоги,которые взимаются непосредственно с доходов, имуществ и ресурсов в процессе их накопления и использования. Прямые налоги, в свою очередь, подразделяются

на реальные и подоходные.

Реальными налогамиоблагаются предполагаемые (возможные, условные) средние доходы от того или иного объекта налогообложения (транспортный налог, налоги на имущество, налоги за пользование природными ресурсами и т. п.). Реальные налоги относятся налогоплательщиками на издержки производства и обращения.

Прямые подоходные налогивзимаются непосредственно и с действительно полученных доходов по принципу фактической платежеспособности (налог на прибыль организаций, налог на доходы физических ли). Подоходными эти налоги можно назвать потому, что объектом налогообложения и одновременно источником их уплаты выступает та или иная форма дохода налогоплательщика (организации или физического лица). По другому такие налоги называются налогами на доходы.