|

|

Популярные авторы:: Грин Александр :: Азимов Айзек :: БСЭ :: Борхес Хорхе Луис :: Сименон Жорж :: Лесков Николай Семёнович :: Раззаков Федор :: Горький Максим :: Чехов Антон Павлович :: Шукшин Василий Макарович Популярные книги:: The Boarding House :: Миф Свободы и путь медитации :: Уроки любви :: 200 км танков. О российско-грузинской войне :: Выборы :: Небесные творцы :: Один год :: История Таурена :: Глухая тропа :: Десятое правило волшебника, или Фантом |

Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на КаспииModernLib.Net / Публицистика / Заславский Илья / Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии - Чтение (Ознакомительный отрывок) (стр. 2)

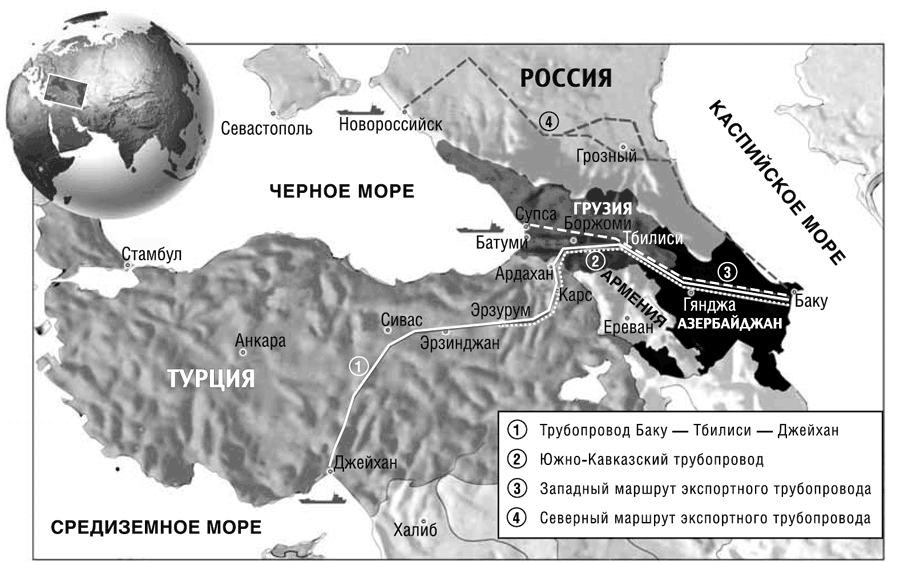

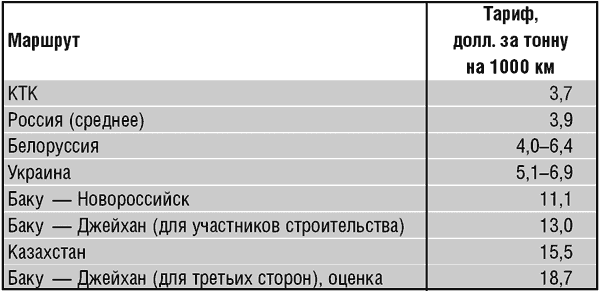

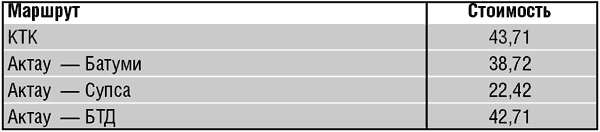

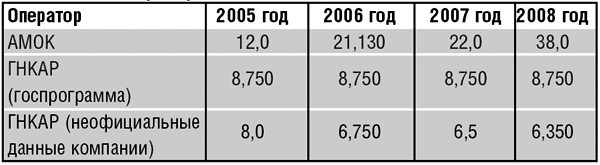

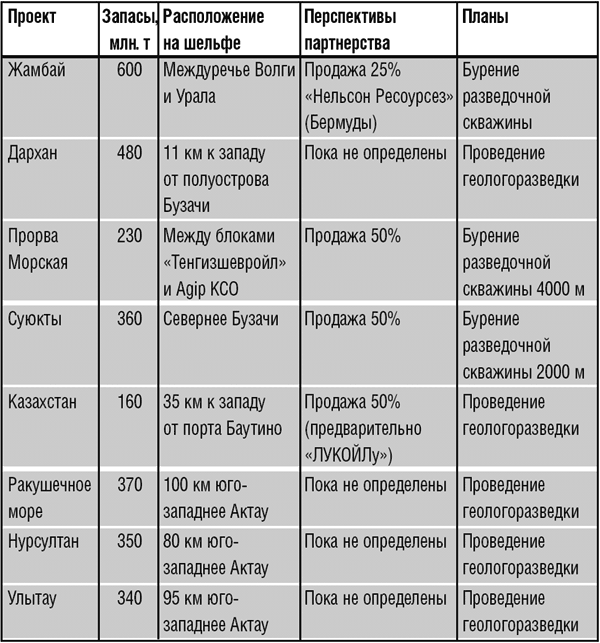

Таблица 1 Прогноз добычи нефти в Казахстане, тыс. тонн Если рассматривать вариант транспортировки казахстанской нефти через БТД (по плану пропускная мощность будет до 50 млн. тонн нефти в год), то необходимо учитывать, очевидно, уровень добычи нефти в Азербайджане. Ведь ясно, что приоритет для отправки по новой трубе получит прежде всего его нефть, а объемы казахстанской нефти будут определяться на первом этапе по «остаточному принципу». В этой связи можно сказать, что правительство Азербайджана утвердило топливно-энергетический баланс страны на 2005 год, показывающий, что у государственной части нефтяной отрасли нет возможности двигаться вперед. Государственная нефтяная компания Азербайджанской Республики (ГНКАР) обязана добыть в 2005-м 8,75 млн. тонн нефти, переработать 6,4 тыс. тонн и добыть 3,9 млн. кубометров газа (по данным самой компании). Такой же уровень производства был в 2004 году. Что примечательно, в среднесрочной перспективе ГНКАР провозглашает сохранение нынешнего уровня производственных показателей своей главной целью. Такая же цель обозначена и в Государственной программе развития топливно-энергетического комплекса Азербайджана на 2005–2015 годы, которую утвердили в конце зимы 2004 года. ГНКАР – наследник целого комплекса предприятий, бывших в течение десятилетий важнейшей составляющей советской нефтяной промышленности. Теперь руководство Азербайджана и отрасли занимается постепенным выводом государственной компании из числа главных игроков. Таблица 2 Среднесрочный прогноз производства нефти в Азербайджане основными операторами, тыс. тонн Некоторые азербайджанские источники предупреждают, что уровень добычи производственного объединения «Азнефть», промысловой структуры ГНКАР (см. табл. 2), будет снижаться. Подобный спад, в самом лучшем случае стабилизация, будет скорее всего происходить на фоне существенного роста добычи операторов с иностранным участием, в особенности Азербайджанской международной операционной компании (АМОК). Все это приводит к неутешительному выводу, что в официальной программе по развитию ТЭК Азербайджана власти вполне недвусмысленно согласились на импорт собственных ресурсов и привлечение нефти соседей. Отдельные эксперты придерживаются мнения , что в период первоначальной работы БТД – с конца 2005 и где-то до 2009 года в трубе будет много свободного места, так как при ее мощности в 50 твг Азербайджан, будет поставлять не больше 10–15 твг. Затем добыча с месторождений Азери – Чираг – Гюнешли достигнет пика, то есть порядка 50 твг, большая часть этого объема пойдет на экспорт по БТД. На этот же момент придется пик добычи в Казахстане, и помимо БТД республике придется искать альтернативные пути экспорта (сценарий «конфликта пиков добычи»). Несомненно, точность такого прогноза в отношении реального уровня добычи в Азербайджане и Казахстане в 2009 году относительно мала. Однако, надо сказать, большому числу экспертов вышеописанный сценарий представляется маловероятным, поскольку... Азербайджанская госкомпания безвозмездно получает попутный газ и закупает нефть у небольших и средних операторов на суше. В будущем наиболее вероятно (и сама азербайджанская компания намерена это делать), что будет производиться импорт значительных объемов казахстанской и туркменской нефти для загрузки мощностей нефтеперерабатывающих заводов Азербайджана, для которых не будет хватать собственного сырья. Здесь необходимо также отметить роль Туркмении, которая может всем немного смешать карты. В этой стране в 2004 году объем добычи составил около 9 млн. тонн, в 2005 году, согласно Национальной программе развития нефтегазового комплекса, планируется увеличить ее до 28 млн. твг, а к 2010 году – до 48 млн. Вряд ли план на 2005 год будет выполнен, но существенный рост вполне возможен. Мощность Туркменбашинского нефтеперерабатывающего завода в год составляет до 7 млн. тонн нефти. Остальное сырье, а также львиная доля нефтепродуктов уходят на экспорт, большей частью по Каспийскому морю. В целом объем транскаспийских танкерных перевозок из Казахстана в направлении Баку планируется довести до 20–25 млн. твг. Однако следует отметить, что выполнение планов по добыче зависит от очень многих факторов, которые трудно просчитать в долгосрочной перспективе. Это можно проиллюстрировать, подробнее разобрав отдельные аспекты добычи нефти в Казахстане. Во-первых, в этой стране недавно было предложено зональное распределение морских блоков в некоторых частях Каспийского моря, которое предусматривает передачу на разработку не отдельных небольших участков, а целых связанных между собой геологических структур. По площади они значительно больше определенных раньше участков, что соответственно увеличивает риски при разработке. Такое предложение казахстанских нефтяников порождено опасением повторить инвестиционную судьбу азербайджанского шельфа. За редким исключением разведка морских структур оказалась здесь безрезультатной, фактически заморозив дальнейшее освоение. Одной из причин неуспеха было то, что инвесторы разведывали здесь участки с одной-двумя структурами, а не с большим потенциалом. Во-вторых, в феврале 2005 года стало известно, что «КазМунайГаз» пришла к выводу, что освоение каспийского шельфа оказывается более дорогим и трудным делом, чем Астана предполагала в 2003–2004 годах. Поэтому «КазМунайГаз» и власти страны решили повременить с созданием национальной нефтяной отрасли на море и вернуться к прежней инвестиционной политике. Она состоит в том, что эта компания и руководство Казахстана решили взять тайм-аут в освоении своего каспийского шельфа собственными силами и что первыми на малоизученные блоки должны прийти иностранные инвесторы, богатые и технически развитые, а не казахстанские игроки с меньшими возможностями. Геолого-разведочные и эксплуатационные проблемы стоят в этом вопросе на первом месте. В результате, как видно из таблицы 3, перспективы развития по многим проектам находятся в стадии стагнации и неопределенности. Таблица 3 Основные морские проекты «КазМунайГаза» Отчасти это решение могло быть принято из-за относительных неудач, которые в этом году начал испытывать Agip KCO – оператор Северо-Каспийского проекта, предусматривающего разработку четырех морских месторождений, крупнейшее из которых – Кашаган с запасами 11–13 млрд. баррелей (около 1,8 млрд. тонн). Компания испытала активную смену персонала из-за нового, более интенсивного графика вахтовой работы, введенного Agip KCO с 1 января 2005 года. Прежний график, по которому отпуска были равны трудовой вахте, выглядел допустимым при неспешном развитии проекта в былые годы, но теперь он не соответствует напряженной работе, развернувшейся в рамках разработки Кашагана. Другая проблема сегодня возникает, когда оператор обнаруживает, что предварительные финансовые расчеты не вполне точны. Например, ранее компания Agip KCO полагала, что для строительства искусственных островов – технологических комплексов для разработки месторождения – понадобится один подрядчик. Сегодня эксперты компании считают, что нужен еще один, для чего требуется организация нового тендера и дополнительные финансовые ресурсы. Возникли неожиданные проблемы со строительством трубопроводов и утилизацией отходов. Все это происходит потому, что реальные коммерческие условия 2005 года отличаются от условий 2002–2003 годов, когда были рассчитаны основные характеристики разработки. С того времени доллар США, который Agip KCO использует для всех расчетов, подешевел более чем на 10%. Мировые цены на углеводороды значительно возросли, вызвав рост цен на нефтяное оборудование и услуги. Консорциум был способен начать разработку на год или полтора раньше, но не смог сделать этого, потеряв время на споры как с казахстанским правительством, так и с акционерами. Пример Северо-Каспийского проекта проявляет несколько важных моментов. Во-первых, чем больше времени затрачивается между стадией предварительных расчетов и стадией практических работ, тем больше разница между гипотетическими и реальными ценами, стоимостью и уровнем рентабельности контракта, а главное, уровнем добычи. Во-вторых, подобные проблемы могут возникнуть у большинства проектов в казахстанском секторе Каспия, и это может существенно сказаться на общем уровне добычи республики. Кроме того, важным в нынешнем внутрика-захстанском процессе является то, что, вопреки своей Программе освоения Каспийского шельфа от 16 мая 2003 года, Астана до сих пор не начала объявлять открытые широкомасштабные тендеры на морские блоки. Длительная пауза подтверждает, что национальные власти пока не выбрали, какими методами и с какими целями осваивать добычу углеводородов на шельфе. Эта неопределенность показывает, что добывающие компании еще могут столкнуться с труднопредсказуемыми сложностями инвестиционной стратегии правительства Казахстана на Каспии.

Глава четвертая

|

|||||||