|

|

Популярные авторы:: Азимов Айзек :: Грин Александр :: Борхес Хорхе Луис :: Горький Максим :: Раззаков Федор :: Чехов Антон Павлович :: Толстой Лев Николаевич :: Сименон Жорж :: Лондон Джек :: Астафьев Виктор Петрович Популярные книги:: Дюна (Книги 1-3) :: The Boarding House :: Кордова ковбоев не жалует :: Чужие грехи :: Палачка :: Богатым быть не вредно :: Проги как люди :: Уддияна или путь искусства :: Легенди Львова :: Мой сын - физик |

“Грыжу” экономики следует “вырезать”ModernLib.Net / Публицистика / СССР Внутренний Предиктор / “Грыжу” экономики следует “вырезать” - Чтение (стр. 4)

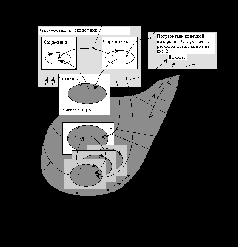

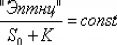

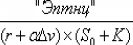

Собственно «биржевой пузырь», который привлек внимание авторов “Эксперта” в качестве средства осуществления власти, с чего мы начали настоящую аналитическую записку, и есть внутренний спекулятивно-паразитический оборот рынка “ценных” бумаг и прочих воображаемых продуктов вымышленной ценности. Соответственно и ценообразование на акции протекает различным образом на первичном и на вторичном рынках “ценных” бумаг. При начале дела цена акций во многом определяется убедительностью рекламной кампании, проводимой эмитентом при размещении своих акций [68], в результате чего и возникает достаточный для начала или расширения дела платежеспособный спрос на них. Ценообразование на вторичном — спекулятивно-паразитическом рынке “ценных” бумаг протекает иным образом. Это связано с тем, что при покупке акций одних интересуют прежде всего — ожидаемые дивиденды, а других — реальные долевые права собственности на конкретные объекты в сфере производства вне зависимости от дивидендов. Эти две группы покупателей акций на вторичном рынке “ценных” бумаг по сути являются врагами, хотя большинство любителей дивидендов не задумываются о таких тонкостях в функционировании вторичного рынка “ценных” бумаг. Причина же такой неоглашённой вражды состоит в том, что если нет дивидендов — то многие претенденты на дивиденды начинают продавать акции по ценам, гораздо ниже, чем те, за которые они их приобрели, что открывает возможность к скупке по дешевке долевых прав собственности, приходящиеся на каждую из продаваемых в такого рода ситуациях акциях. И хотя себестоимость производства акций смехотворно мала, в отличие от себестоимости производства, лежащей в основе цены реальных продуктов и услуг, но и на вторичном рынке “ценных” бумаг удается выявить один из фундаментов ценообразования на разного рода акций — своего рода начало системы отсчета их цен. Он, однако затрагивает ценообразование, когда в форме акций продаются и покупаются дивиденды, а не долевые права собственности [69], также связанные с акциями [70]. Среди разного рода акционерных обществ существуют акционерные общества закрытого типа, чьи акции не подлежат свободной продаже и перепродаже, а вопрос об изменении состава участников закрытого акционерного общества решается каждый раз собранием его акционеров. Если владелец акций, пожелав их продать, не может найти приемлемого для остальных акционеров покупателя, то встает вопрос о выкупе акций самим акционерным обществом на баланс общества (т.е. выкупленные у бывшего акционера акции переходят в ведение дирекции и числятся на балансе предприятия в системе его бухгалтерского учета). При этом возникает необходимость оценки акций, цена на которые реально отсутствует, поскольку они не перепродаются и не котируются на фондовой бирже. Способов оценки акций закрытых акционерных обществ на основе комбинации разного рода финансовых параметров предприятия (балансовой стоимости, приходящейся на акцию определённого номинала и т.п.) несколько. Но один из них наиболее значим своей обнажающей суть дела характером. Предполагается, что у акционера была альтернатива: вложить деньги не в акции, а в банк и получать доход по вкладу в виде процентной ставки, начисляемой на вклад. Соответственно этой альтернативе цена акции определяется отношением реально выплачиваемых акционерным обществом дивидендов к ставке ссудного процента [71], выплачиваемой банком по вкладам:  C — Цена акции, D — Реально выплаченный дивиденд, ST — банковская ставка по вкладам за тот же период При употреблении этой формулы, в уставе закрытого акционерного общества конкретно оговаривается, за какие годы учитываются дивиденды, и со ставкой какого банка по какому виду вкладов они соотносятся. Эта формула хороша в том смысле, что при низкой доходности или убыточности предприятия она не позволяет акционерам изъять свои капиталы из дела до официального объявления предприятия банкротом, поскольку в неё не входит доля балансовой стоимости предприятия, приходящаяся на акцию определенного номинала. Приведенная формула дает оценку акций закрытого акционерного общества в зависимости от номинальной финансовой прибыльности его деятельности, которая может быть и выше и ниже ставки по банковским вкладам, в основе которых лежит ростовщический доход. Хотя это соотношение открыто используется применительно к оценке акций закрытых акционерных обществ, но оно же лежит в основе котировки на бирже большинства свободно продаваемых акций, поскольку большинство их владельцев претендуют на дивиденды, а не на долевые права собственности сами по себе (те, кто в форме акций оперирует на бирже с правами собственности, составляют на бирже меньшинство, но весьма своеобразное и властное меньшинство). От официальной процедуры выкупа акций на баланс предприятия закрытым акционерным обществом биржа отличается только тем, что на фондовой бирже, где действует множество продавцов и покупателей акций, каждый из них формирует для себя то значение цены, за которую он готов продать или купить акции, предполагая те или иные возможности увеличения или падения выплат по ним дивидендов. В результате складывается статистика цен и объемов купли-продажи акций во внутреннем обороте рынка “ценных” бумаг, при котором перераспределяются и права долевой собственности, связанные с акциями, о чем большинство не думает, а для меньшинства оно и является подлинной сутью процесса биржевой котировки множества акций в разных регионах мира. Всё это разоблачает вторичный рынок “ценных” бумаг и как торговлю долговыми обязательствами (равно правами собственности) на предъявителя, и как разновидность ростовщичества, тем более в тех случаях, когда суммарные доходы по дивидендам начинают превышать первоначальные вложения в акции. От банковского ростовщичества получение дивидендов отличается только тем, что дивиденды представляют собой некоторую долю от реально полученной прибыли, какая возможность зависит от проводимой ростовщической корпорации кредитной политики в регионе; ссудный же процент по кредиту представляет собой условие получения кредита, упреждающе посягающее на изъятие из средств заемщика определённой номинальной суммы вне зависимости от номинальной финансовой эффективности его деятельности. Тем не менее, несмотря на это отличие на уровне микроэкономики акционирования от откровенного ростовщичества, каждый, кто претендует на дивиденды в объеме, с прибылью окупающем его финансовое вложение в дело, является ростовщиком [72]. Но и претенденты на дивиденды разделяются на две категории: · одни, купив какие-то акции, спокойно получают дивиденды в объеме, определяемом руководством акционерного предприятия, и подчас даже не успевают избавиться от акций, продав их по приемлемой цене прежде, чем фирма-эмитент обанкротится; · другие покупают акции для того, чтобы их перепродать по более высокой цене и получить прибыль не в форме дивидендов (хотя и от них они не откажутся, если срок выплаты придется на то время пока акции находятся у них), а как доход, обусловленный разницей цен при покупке и при продаже [73]; либо купить более доходные акции, приносящие более высокие дивиденды, в ряде случаев намного превосходящие гарантированный доход по вкладам в банк [74]. Ко второй категории принадлежат биржевики-единоличники и разного рода холдинговые [75] компании, которые скупают акции разных фирм в разных регионах планеты большими пакетами, получают дивиденды и распределяют их совокупный объем между своими вкладчиками; а кроме того занимаются перепродажей “ценных” бумаг в зависимости от своих оценок перспектив котировок, получения дивидендов. Внешне к этой же категории относится и то меньшинство, которое в форме акций оперирует с долевыми правами собственности и которое преследует при этом цели, лежащие вне сферы финансов, по отношению к которым финансы, “ценные” бумаги, биржевая спекуляция — только средства и процедуры осуществления этих целей. О существовании этих целей подавляющее большинство вкладчиков в акции даже не подозревает или относит их к заведомо не осуществимым плодам больного воображения отдельных личностей. Но, обладая монопольно высокой платежеспособностью на основе ростовщичества в системе обращения создаваемых ими финансовых номиналов, банки непосредственно и через контролируемые ими фонды и холдинговые компании скупают на рынке “ценных” бумаг долевые права собственности и перераспределяют их по своему усмотрению в форме акций предприятий так называемого «реального сектора экономики» [76]. Этому процессу обращения акций и перераспределения прав долевого участия в собственности сопутствует образование «среднего класса» — группы населения, в чьем доходе ростовщическая составляющая от вложения свободных средств в банки и ценные бумаги — значительна, и которые не мыслят своего существования исключительно на основе трудовых доходов, благодаря чему они являются фактором стабилизации системы долгового рабства всего общества, включая и рабства самих себя. Это главная из причин, по которой трансрегиональная корпорация ростовщических кланов не удушила рынки “ценных” бумаг: без них и без «среднего класса» снятие напряженности в отношениях между “элитой” финансовых рабовладельцев и рабочим быдлом было бы затруднено, а рабство было бы более очевидным; так же нынешние реальные рабовладельцы теряются на фоне законной такого же рода деятельности множества их рабов из состава «среднего класса». Это всё касалось событий, имеющих место преимущественно в пределах рынка “ценных” бумаг. Теперь необходимо посмотреть на то, как изменения в статистике этих событий сказываются на всех остальных составляющих макроэкономики, действующих на основе кредитно-финансовой системы, общей как реальному, так и воображаемому её секторам. Прежде всего необходимо выделить еще один объект спекуляций, но на сей раз в сфере обмена реальными продуктами: это главным образом сырье и продукты его первичной переработки. Реально в современной глобальной экономике часть производимого разнородного сырья и продуктов первичной переработки продается его непосредственным потребителям-обработчикам в цепочке технологической преемственности производства продукции конечного потребления; а часть продается оптовикам, у которых его покупают обработчики. Таким образом некоторая доля от общего объема произведенного добывающими отраслями и сельским хозяйством сырья и продуктов первичной обработки всегда находится вне сферы непосредственного производства у оптовиков, которые имеют возможность создать резервы сырья того или иного рода, интенсифицировав его закупку и подтормаживая сбыт, либо пустив резервы в продажу — увеличить предложение сырья обработчикам. Этот процесс сам сопровождает и вызывает колебания цен на сырье и продукты его первичной переработки. Такого рода колебания цен создают основу для скупки сырья и полуфабрикатов с целью перепродажи по более высоким ценам, в результате чего возникает внутренний спекулятивный оборот товарно-сырьевых бирж, в котором некоторая доля сырья обращается непрерывно, длительное время не попадая к обработчикам. Хотя биржи и называются «товарно-сырьевыми», поскольку на них продается и продукция конечного потребления и многие промежуточные продукты, свойственные функционированию сферы производства, но их внутренний спекулятивный оборот представлен главным образом сырьем и продуктами его первичной переработки: это металлы и другие конструкционные материалы, зерно, мука, сахар, и т.п. Конечная потребительская продукция и средства производства не удобны в качестве объекта спекуляций, поскольку вследствие научно-технического прогресса и изменения моды быстро уступают новым видам продукции свою привлекательность для потребителя, а вместе с этим теряют и свою первоначальную цену: в той области где цены предопределённо систематически снижаются — не поспекулируешь; придется либо её покинуть, либо начать трудиться; либо, если это возможно, внедрить в неё условия, благоприятные для спекуляции [77]. Сырье же и продукты его первичной переработки обладают гораздо большим сроком жизни, менее требовательны к условиям хранения и перевозки, чем многие виды конечной продукции, что и позволяет извлекать прибыль из колебаний цен на него как естественных, так и искусственно вызванных. При этом расходы на складское хранение и транспортировку такого рода запасов, меняющих собственников во внутреннем спекулятивном обороте товарно-сырьевых бирж, перекладываются биржевиками и оптовиками на потребителя как доля в торговой наценке при продаже. Часть вполне доброкачественной и необходимой людям продукции при этом может ЗЛОУМЫШЛЕННО уничтожаться — просто для поддержания приемлемого уровня цен и прибыльности спекуляций: история всех стран знает тому много примеров, но только при Сталине за это виновных безжалостно уничтожали, назвав прямо их дело вредительством. Несмотря на то, что паразитический спекулятивный оборот товарно-сырьевых бирж имеет место, тем не менее во многоотраслевой производственно-потребительской системе они несут и полезную нагрузку, являясь демпфером, сглаживающим несовпадение во времени пиков предложения сырья и продуктов первичной переработки добывающими отраслями и пиков запросов обработчиков на сырье и продукты первичной переработки. Это в целом способствует более равномерной во времени загрузке производственных мощностей отраслей и росту КПД системы общественного производства.  То есть органично необходимое функционирование товарно сырьевых бирж во многоотраслевой производственно-потребительской системе приводит к вопросу об определении того уровня, превысив который, внутренний оборот товарно-сырьевых бирж оказывается избыточным по отношению к потребностям в демпфировании несовпадения во времени пиков предложения и пиков запросов и становится паразитическим [78]: это — один из аспектов многогранной задачи о плановом управлении рыночной экономикой. После того, как мы разграничили «реальный сектор» экономики, производящий реально потребляемые продукты и услуги, от сектора воображаемой экономической деятельности, оперирующего с вымышленными ценностями, преобразуем рис. 1 на основе системы обозначений, принятой в рис. 3. В результате получим рис. 4. На рис. 4 показана общая схема финансового обращения в обществе. Как и на рис. 3 специализированные рынки на ней обозначены прямоугольниками; внутренние обороты каждого из рынков обозначены эллипсами; дуговыми стрелками показан переток финансов (а не продуктов, в отличие от рис. 1 для блоков 18 РСП и 19 РПП) с одного специализированного рынка на другие. Потребители реальной продукции не являются рынком в ранее определённом смысле этого слова и потому показаны простым прямоугольником. Даны основные пояснительные надписи, которые говорят сами за себя. Чтобы обозначить паразитическую сущность спекулятивного оборота товарно-сырьевых бирж, соответствующий эллипс залит тем же цветом, что и весь сектор воображаемой экономической деятельности — “грыжа” экономики; то же касается и рынка ростовщических кредитов. В составе этой купи-продай “грыжи”, взращенной долгими усилиями в теле многоотраслевой производственно-потребительской системы, выделены (как самостоятельные структурные единицы) разного рода спекулятивные рынки как воображаемых продуктов вымышленной ценности, так и вещественных сокровищ. Насколько далеко зашел этот процесс взращивания “грыжи”, показывает сообщаемое в статье “Россию губит социальный дарвинизм”, опубликованной в “Санкт-Петербургских ведомостях” № 48 (1717) от 14.03.98: «Известный американский социолог О.Тофлер в своей последней книге пишет, что “в Лондоне, Нью-Йорке и Токио ежедневно осуществляются финансовые следки примерно на 2000 млрд долларов, т.е. более триллиона в неделю. Из этой суммы не более 10 процентов связано с мировой торговлей, а остальные 90 процентов — это спекуляция.”» При глобальном масштабе рассмотрения к рынку “ценных” бумаг следует отнести еще один вид вымышленных “ценностей” — валюты (конвертируемые и не очень конвертируемые) различных стран, утратившие определённое золотое или какое-либо иное определённое содержание. Поскольку сами страны по отношению к глобальному хозяйству предстают в роли особого рода фирм, подразделений фирм и разного рода обменников (интерфейсов) между фирмами, составляющими в совокупности глобальный суперконцерн, то традиционное для глобальной экономической аналитики раздельное рассмотрение рынка валют и рынка прочих “ценных” бумаг во многом искусственное и не существенное. Хотя с отменой золотого стандарта их валюты и выглядят неизвестно чем и как обеспеченными, но по существу реальное положение большинства из валют государств в мировой экономике определяется поддержанием стандарта энергообеспеченности официальной денежной единицы [79], обслуживающей их собственное производство и внешнюю торговлю; этим же определяется и твердость каждой свободно конвертируемой валюты по отношению к доллару США, ставшему (по умолчанию) в глобальной финансовой системе. Также к “грыже” отнесены и рынки разного рода вещественных сокровищ: от золота и недвижимости до произведений искусств, поскольку их объединяет то, что переход их от одного собственника к другому в обществе не принадлежит продуктообмену сферы производства — реальному сектору ныне функционирующей экономики. И хотя многое из этого обладает способностью удовлетворять те или иные потребности людей, кроме накопительских, тем не менее реально многое из этого является предметом спекуляций и вложения свободных финансовых средств с целью приумножения номиналов. На рис. 4 болезненная извращенность современной глобальной и множества региональных экономик изображена как выпадение в спекулятивную “грыжу” из реального сектора экономики товарно-сырьевых бирж и банковского сектора, пораженных паразитическими наклонностями изрядной части современного общества. В нормальной, здоровой экономике, не страдающей спекулятивной “грыжей”, нет и риска её “ущемлений”, которые, протекая в форме биржевых и банковских потрясений и кризисов, болезненно сказываются на всех составляющих общества, связанных с системой финансового обращения. В такого рода здоровой экономике, как о том было сказано в абзаце, предшествующем рис. 4, товарно-сырьевые биржи должны пребывать в составе «реального сектора» экономики; рынок кредитов должен исчезнуть вместе с ликвидацией ссудного процента, а банковский сектор, обеспечивающий беспроцентное кредитование вместе с системой счетоводства макроэкономического уровня, должен также вернуться в сектор реальной экономики. При этом следует иметь в виду, что беспроцентное кредитование предполагает распределение всегда ограниченных (в силу закона сохранения энергии) кредитных ресурсов на основе активной интеллектуальной оценки целесообразности, а не на основе отсечения претендентов на кредиты подъемом ставки ссудного процента. На такой основе распределения функциональной нагрузки во многоотраслевой производственно-потребительской системе “грыжу” спекулятивной “экономики” можно удалить не только без вреда для реальной экономики, но и с пользой для подавляющего большинства населения, живущего своим участием в общественном объединении производительного и управленческого труда множества личностей. При этом экономику следует перевести в режим снижения номинальных цен, сопровождающего рост объемов выпуска полезной людям продукции и услуг, в результате чего “пострадают” финансово-номинально только особо упорствующие в стремлении приобщиться к «среднему классу» и «сливкам общества», а также и реальные рабовладельцы — заправилы глобального ростовщичества и биржевой спекуляции воображаемыми продуктами. Рассмотрение взаимоотношений “грыжи” и реального сектора экономики в номинальной системе бухгалтерского учета и экономической статистики непоказательно. Для того, чтобы ясно видеть, что и как происходит, следует перейти в обезразмеренную по S + K кредитно-финансовую систему, в которой нет роста номиналов, выражающих реальное или мнимое общественное богатство. Если это сделать, то внутренний оборот рынка сферы производства (блок 18 РСП на рис. 1), равно реального сектора экономики (на рис. 4) на определённом интервале времени можно представить следующим образом:   , где r — коэффициент пропорциональности ( r — от real, реальный), а — объем наличности, находящейся в обращении на начало производственного цикла. Соответственно внутренний оборот “грыжи” можно выразить аналогично:  , где v - коэффициент пропорциональности (v — либо от virtual, либо от вымышленный, воображаемый — кому как больше нравится).    В необезразмеренной кредитно-финансовой системе этим выражениям будут соответствовать некоторые номинальные суммы и . Хотя равенство: и выполняется всегда, и отличие обезразмеренной и номинальной систем не очевидно, но оно зримо проявится, если необходимо сравнить характеристики многоотраслевой производственно-потребительской системы на двух интервалах времени: без этого невозможно ни директивно-адресное управление ею («командно-административный» метод), ни управление настройкой рыночного механизма на функционирование в общественно приемлемом режиме (что реально стоит за блефом о способности рынка к саморегуляции в обществе всего и вся на основе реально не существующей свободы купли-продажи, уничтоженной несколько тысяч лет тому назад действительно свободной глобальной ростовщической монополией нескольких десятков иудейских кланов).   Можно представить, что многоотраслевая производственно-потребительская система устойчиво пребывает в некотором балансировочном режиме. Устойчивость балансировочного режима предполагает, сохранение неизменными во времени контрольных параметров системы от одного контрольного интервала времени к другому. Это означает, что в такого рода балансировочном режиме характеристики внутренних оборотов реального сектора экономики и “грыжи”: и — неизменны от одного производственного цикла к другому. Если обратиться к тому, с чего начали: закону сохранения энергии в его финансовом выражении, это означает, что можно записать два выражения, характеризующие энергетику многоотраслевой производственно-потребительской системы:    и , где — энергопотенциал общества (МВт) на основе которого действует реальный сектор экономики. Первое выражение представляет собой энергетический стандарт обеспеченности денежной единицы как таковой. Второе представляет собой энергетическую обеспеченность денежной единицы во внутреннем обороте реального сектора экономики [80]: т.е. это финансовая мера энерговооруженности сферы реального производства.  Предположим, что энергетический стандарт обеспеченности денежной единицы на очередном производственном цикле системы не изменился: .  Предположим, что в силу разного рода причин, в том числе и вызванных искусственно множеством больших и маленьких соросов и соросят значительно изменился внутренний оборот “грыжи”, в результате чего он составил на очередном производственном цикле системы величину: .   Поскольку большая часть финансовых ресурсов современности не лежат без движения, пребывая на банковских счетах, а банки пускают все свободные свои ресурсы, суммы на расчетных счетах и вклады в оборот, то это статистически предопределенно означает, что платежеспособный спрос перераспределился между всеми специализированными рынками, показанными на схеме рис. 4., и некоторая доля от появится (либо исчезнет в зависимости от алгебраического знака) во внутреннем обороте сферы производства.  С учетом этого выражение для энергообеспеченности денежной единицы во внутреннем обороте сферы производства следует записать так: . Что оно означает, можно понять из уравнений межотраслевого баланса. Хотя они не популярны там, где верят в блеф о саморегуляции рынка, и считают их пережитком эпохи Госплана, но тем не менее они позволяют увидеть и объяснить многое, вследствие чего заправилы Запада присудили В.Леонтьеву за работы на их основе нобелевскую премию, которая, кстати, выплачивается из паразитических доходов с “ценных” бумаг. Уравнения межотраслевого баланса представляют собой математический эквивалент схемы продуктообмена рис. 1 и выглядят так: ???? ?? Х = аХ + аХ +… + аX + F ?? Х = аХ + аХ +… + аX + F ?… (1) ? ??Х = аХ + аХ +… + аX + F Здесь Х,…, X— валовый выпуск отраслей с первой по n—ную. Правая часть каждого из уравнений характеризует распределение продукции соответствующей отрасли между ее потребителями: 1) всем набором отраслей в сфере производства — столбцы, содержащие валовые выпуски отраслей Х,…, XXj, умноженный на аi j ; 2) продукцией конечного потребления, ради которой и ведется в обществе производство — столбец F,…, F. В этой системе второй коэффициент первого уравнения а — численно равен количеству продукта отрасли № 1, необходимого отрасли № 2 для производства единицы учета продукции отрасли № 2. Все остальные коэффициенты а аа имеют тот же смысл и называются коэффициентами прямых затрат. Каждый из них характеризует культуру производства отрасли-потребителя: сколько необходимо продукции отрасли-поставщика по технологии + сколько будет украдено + сколько будет утрачено по бесхозяйственности. Если каждое уравнение в балансе с натуральным учетом продукции умножить почленно на цену продукта (спектра производства отрасли в целом), производимого соответствующей уравнению отраслью, то система (1) характеризует источники доходов отрасли от продажи ею продукции при рассмотрении соответствующей строки; а столбец, соответствующий номеру отрасли, характеризует ее расходы по оплате продукции, приобретаемой ею у поставщиков в обеспечение ее собственного производства. После этого ниже системы уравнений можно выписать еще несколько строк функционально обусловленных расходов, производимых отраслью помимо оплаты продукции ее поставщиков в процессе ее собственного производства, о которых неоднократно говорилось ранее: · Фонд заработной платы. · Фонд развития и реконструкции производства. · Финансирование совместных программ. · Благотворительность. · Свободные, нераспределенные средства. · Кредитный и страховой баланс (сальдо). · Баланс налогов и дотаций (сальдо). Эти записи помещаются ниже строк баланса продуктообмена в столбцах соответствующих отраслей. Так межотраслевой баланс переводится в стоимостную форму учета продукции.  В совокупности коэффициенты прямых затрат образуют квадратную матрицу . И уравнения межотраслевого баланса продуктообмена могут быть записаны в матрично-векторной форме:  (2),  где: — единичная диагональная матрица, все элементы которой — нули, кроме e = e =… = e = 1, X и F — векторы-столбцы, спектры производства, вбирающие в себя Х,…, Xи F,…, F, соответственно. Уравнение (2) представляет собой более компактную форму записи (1). Она получена переходом к матрично-векторной записи (1) после того, как из правой части все члены кроме F во всех уравнениях перенесены в левую часть [81].  Уравнение (2) позволяет ответить на вопрос: каким должен быть спектр валовых мощностей X всех отраслей при культуре производства, описываемой матрицей , чтобы получить спектр конечной продукции F. Если уравнение (2) представлено в стоимостной форме учета, то оно дает связь «ЗАТРАТЫ (в их распределении по отраслям) — ВЫПУСК продукции отраслями)», что явилось одним из названий балансового метода. Возможны балансовые уравнения иного рода:  (3),     где матрица получена в результате транспонирования: записи в столбец строки матрицы с тем же номером, т.е. a= aи т.д.; P — вектор-столбец цен (прейскурант) на продукцию, учитываемую в балансе продуктообмена отраслей; а s — вектор-столбец, для каждой отрасли соответствующая компонента которого — вся совокупность ранее перечисленных функционально обусловленных расходов (исключая закупки продукции у поставщиков, уже описанные матрицей ), отнесенных к единице учета валового выпуска отрасли. 1, 2, 3, 4, 5, 6 |

|||||||