|

|

Популярные авторы:: Раззаков Федор :: Азимов Айзек :: Горький Максим :: Борхес Хорхе Луис :: Чехов Антон Павлович :: Толстой Лев Николаевич :: Грин Александр :: Лесков Николай Семёнович :: Желязны Роджер :: Картленд Барбара Популярные книги:: Справочник по реестру Windows XP :: Женская интуиция :: Дитя любви :: Влюбленные соперники :: Зажги свет в доме своём :: Случай :: Возвращение в Арден :: Навеки твоя Эмбер. Том 1 :: Мошенники времени :: Бог говорит (учебник религии) |

“Грыжу” экономики следует “вырезать”ModernLib.Net / Публицистика / СССР Внутренний Предиктор / “Грыжу” экономики следует “вырезать” - Чтение (стр. 3)

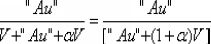

Долговременный экономико-исторический анализ показал, что рост производства реальной продукции конечного потребления (для блока 19 РПП и ФОП на схеме рис. 1) в её натуральном учете на протяжении последних 150 лет следовал за ростом добычи первичных энергоносителей и никогда не обгонял его, подтверждая тем самым закон сохранения энергии в технологических процессах экономической системы общества. Среднегодовые темпы прироста энергопотенциала техносферы за этот период составили не более 5 % в год. Объемы потребления росли в среднем не быстрее 3 % в год, так как часть прироста энергопотенциала использовалась на возобновление материально-технической базы производства, кроме того КПД техники не превосходит единицы, а для большинства технических устройств заметно меньше единицы. Поскольку выход реальной продукции из сферы производства (блок 18 РСП на рис. 1) определяется её энергопотенциалом прежде всего [54], то это означает, что рост величины S + K, при котором заведомо не будет падения покупательной способности находящихся в обращении денег, не может превышать прироста энергопотенциала за тот же период. Избыточный по отношению к этому естественному ограничению эмиссии рост КПД и рост культуры потребления уйдёт в снижение номинальных цен, в котором выражается рост покупательной способности денежной единицы. С другой стороны, эта обусловленность объемов реального производства и масштаба номинальных цен энергопотенциалом сферы производства означает, что реально инвариантом прейскуранта является энергоинвариант. В систему экономической статистики и бухгалтерского учета он может быть введен либо как цена «условного топлива» [55], как это было в практике Госплана СССР, либо как тариф на промышленное потребление электроэнергии, поскольку, с одной стороны, в основе тарифа на электроэнергию лежит спектр потребления реальных энергоносителей, а с другой стороны, потребителями электроэнергии являются практически все отрасли сферы производства, инфраструктуры общества и домашние хозяйства. Но если в системе присутствует ничем не ограниченный ссудный процент, то он, вызывая , порождает некоторый объем заведомо неоплатной задолженности (т.е. цены растут быстрее, чем покупательная способность общества и спектр производства в неизменных ценах). Эта задолженность может быть погашена только прощением всего её объема или покрытием его дополнительной эмиссией денег в обращение общества. Но при неограниченном ссудном проценте, объем дополнительной эмиссии, необходимой для обеспечения функционирования рыночного хозяйства путем погашения заведомо неоплатной задолженности, вызывает рост значения S + K, более быстрый, чем рост энергообеспеченности реального производства, что выражается в падении покупательной способности денежной единицы. Кроме того резкие значительные изменения величины номинальной платежеспособности S + K ведут к падению темпов роста реального производства в его натуральном учете относительно их возможного максимума за счет возникновения межотраслевых и внутриотраслевых диспропорций удельной платежеспособности и производственных мощностей как таковых (о чём говорилось ранее), возникающих при прохождении эмиссионной и кредитной волн с одного специализированного рынка на другие по объединяющим их каналам денежного обращения в обществе.   Как максимум прохождение эмиссионной и кредитной волн может вызвать развал хозяйственных связей при превышении некоторого критического значения, нарушающего устойчивость структуры функционально обусловленных расходов в совокупности отраслей; то же относится и к воздействию отрицательных значений , соответствующих изъятию денег из обращения и уменьшению банками объемов кредитования. Как ВСЕМ известно ещё из школьного курса физики, полезный эффект действия всякой системы численно определяется соотношением: «Эффект» = КПД ? «Количество энергии, введенной в систему», выражающим закон сохранения энергии, где КПД — коэффициент полезного действия. Как отмечалось ранее, ему в финансовом выражении соответствует следующее утверждение: “Совокупный денежный номинал, противостоящий всей товарной массе в обществе на всех специализированных рынках” = “Коэффициент энергетической обеспеченности денежной единицы” ? “Количество энергии, потребляемой производственной системой общества, обслуживаемого данным .” Таким образом ссудный процент — противоестественное явление, в том смысле, что его общество, по существу посягает на отмену общефизического закона сохранения энергии в своей потребительской деятельности: если говорить языком пресловутой ленинской “кухарки, которая должна УЧИТЬСЯ управлять государством”, то такое общество посягает на то, чтобы съесть больше, чем оно реально стряпает; при этом кто-то обожрется до свинского состояния, за счет того, что многим не хватит жизненно необходимого. Законодательная поддержка ссудного процента — выражение глупости одних и рабовладельческих устремлений других, что касается и современного российского общества, в общем-то без оснований к тому насмехающегося над пресловутой ленинской якобы глупостью о «кухарке». Тем не менее ссудный процент в разных своих обличьях присутствует в мире финансов, превращая финансы из мерила производства и распределения в безмерно воображаемую — вымышленную реальность, оказывающую противоестественное воздействие на реальную жизнь большинства населения Земли и на биосферу. И вопреки этому присутствие ссудного процента считается вполне естественным и уместным во всей прошлой и в настоящей жизни Запада, а главное — и в той модели , которую Запад экспортирует в остальные регионы Земли, программируя их подневольное будущее. Это — нравственно-этическая сторона вопроса о финансах, как о воображаемом продукте, произведенном обществом. Экономическая же сторона дела связана с вопросом: чем финансовая система на основе воображаемых денег удобнее рабовладельцам, по сравнению с обращением в прошлом золотых и прочих “реальных” денег, бывших основой меновой по её существу торговли. В обществе, где есть социальные группы, состоящие из тех, кто господствует над другими людьми как над орудиями осуществления своих целей или стремится к такого рода господству, деньги не только обеспечивают продуктообмен, осуществляя сборку в единую многоотраслевую производственно-потребительскую систему множества частных фирм и единоличных производителей и торговцев. Деньги еще являются средством осуществления господства одних над другими, которое всегда на протяжении истории выражалось в стремлении к накопительству с целью увеличить свою мощь в качестве господина над другими, либо вырваться из такого рода финансовой неволи. Соответственно этому при золотом обращении в обществе, где одни реально господствуют над другими либо стремятся к таковому господству, тем более, если рост цен в нём подхлестывается ростовщичеством, хронически не хватает средств платежа для обеспечения сборки множества частных фирм в единую хозяйственную систему и развития в ней производства. Производство реальной продукции и услуг в этом случае поддерживается их действительными производителями на минимальном уровне. Это ведет к обострению социальной напряженности, поскольку возомнившие себя “элитой”, не умея поднять спектр общественного производства, однако не желают снизить свою потребительскую активность, реально намного превосходящую их биологически обусловленные потребности, и продолжают обирать действительных производителей продукции, лишая их семьи подчас самого жизненно необходимого всего лишь ради того, чтобы превзойти еще кого-то в роскоши и сладострастном потреблении. И это всё создает дискомфортные условия для реальных владельцев этого общества — тех, кто владеет и возомнившими себя “элитой” и зависимым от “элитарного” правления простонародьем. В результате общество в целом в таких условиях оказывается перед выбором: либо искоренить систему угнетения одних другими и продолжать жить в “золотом” (в смысле основы финансов) веке меновой торговли реальными продуктами, либо построить иную финансовую систему, в которой страсть к финансовому накопительству одних хозяева системы легко могут нейтрализовать, чтобы она не препятствовала производственной деятельности большинства трудоспособного населения и тем самым сняла отчасти внутриобщественную напряженность. Исторически реально эта альтернатива предстала перед европейским обществом на фоне конфликта двух пород рабовладельцев: региональной земельной аристократии и ростовщической финансовой МЕЖРЕГИОНАЛЬНОЙ аристократии, что нашло свое яркое и полное художественное выражение в “Скупом рыцаре” А.С.Пушкина. Земельная аристократия — кланы тогдашней “политической элиты”, державшие в своих руках государственную власть при смене поколений, — не смогли отказаться от своих рабовладельческих устремлений и возглавить общественную деятельность, направленную против ростовщического рабовладения финансовых межрегионалов. Но межрегионалы ростовщики смогли профинансировать подавление своих конкурентов в рабовладении — земельной региональной аристократии — в ходе буржуазных “демократических” революций. Обретя через финансируемых ими [56] ставленников власть над государственным аппаратом, ростовщические кланы в течение исторически непродолжительного времени обезопасили себя и свою власть от нездоровой страсти к финансовому накопительству как некоторых устойчивых при смене поколений социальных групп, так и отдельных личностей, которая по-прежнему господствовала в обществах и препятствовала развитию реальной производственной деятельности также, как и во времена государственной власти земельной аристократии. Будучи держателями ростовщической долговой удавки, финансовые межрегионалы признали в качестве равноправных с золотом и серебром средств платежа в меновой торговле разного рода долговые расписки. Эти долговые расписки в своем историческом развитии обрели вид бумажных кредитных денег [57], ставших первым воображаемым продуктом в мире реальных золотых и серебряных финансов того времени. Чтобы не нервировать и не озлоблять толпу обывателей обменом разного рода “реальностей на воображаемые ценности” [58] при осуществлении ими купли-продажи с употреблением кредитных денег, межрегиональной ростовщической корпорацией, узурпировавшей банковское дело (счетоводство по его существу), и подчиненными ей государствами поддерживалась система прямого и обратного обмена воображаемого денежного товара (чисел на счетах и на разного рода купюрах) на реальное золото и серебро по твердому курсу. Хотя при этом только некоторая доля из совокупной номинальной платежеспособности общества S + K была представлена реальным золотом, но при устойчивой работе этой системы прямого и обратного обмена какой-либо внешне видимой функциональной разницы между «реальными» и «воображаемыми» финансами видно не было. Но если находящуюся в обращении наличность S, в свою очередь представить в виде суммы:  ,  где V — воображаемая составляющая в денежном обращении, а — реально золотая, и перейти к анализу покупательной способности, то отличие системы меновой торговли на основе золота, эмиссия которого ограничена природными факторами, и системы торговли на основе воображаемых денег — разительное. Удельная покупательная способность золотой составляющей пропорциональна в обезразмеренной по S + K системе следующему соотношению:  . Поскольку объем допустимого кредитования, не нарушающего возможностей банковской системы в операциях с вкладчиками, пожелавшими потратить свои сбережения, представляет собой некоторую ограниченную долю от S, а золото в системе обращается наравне с воображаемыми деньгами, то приведенное выражение для покупательной способности золотой составляющей можно записать и в такой форме:  . Поскольку, в отличие от золота, объем эмиссии всякого рода воображаемых финансов неограничен ничем кроме произвола держателей системы воображаемых денег, то полученное выражение по существу говорит о возможности управления покупательной способностью золотой составляющей в финансовом обращении в условиях действия золотого стандарта.   Дело в том, что удельная [59] покупательная способность всякой номинальной денежной суммы в обезразмеренной системе определяется в общем виде (с точностью до коэффициента) соотношением , частным случаем которого является приведенное соотношение для покупательной способности золотой составляющей. Как видно из структуры этого соотношения, если кто-то накопил золота в качестве сокровища в объеме , то простым наращиванием воображаемой составляющей V, покупательную способность золотого сокровища при необходимости легко можно обесценить [60]; а тем самым и устранить конкурентов, посягающих на господство, и оставить в подневольном положении тех, кто стремился вырваться на финансовую свободу. Это было невозможно сделать столь независимо при исключительно золотом обращении (требовалось выявить сокровище и изъять его, что исторически реально возможно только как гражданская война); кроме того, концентрация реального золота у банкиров и плохая его транспортабельность в больших количествах делала банкиров легко поражаемой мишенью в периоды социальных потрясений [61]. В системе же с воображаемыми финансами-числами каждый банкир-ростовщик — сам себе системообразующий фактор, способный бросить на разграбление в случае опасности для себя счета и купюры в одном месте и развернуть производство воображаемого финансового продукта в другом месте . Захват же воображаемого финансового продукта одиночками как в граждански мирное время, так и в ходе бунтов опасности для системы не представляет, поскольку введением в обращение новых воображаемых финансов, периодической сменой купюр и т.п., захваченные кем-либо воображаемые финансы-числа на разного рода носителях сами собой утратят покупательную способность [62], и будут выброшены их владельцами, если те не смогут доказать законность происхождения своих воображаемых “сокровищ” при обмене старых денег, на новые, осуществляемой системой в целом. Кто этого не понимал и хотел накопить богатстсв побольше, копил сокровища по-прежнему, а неограниченная ничем, кроме воли финансовых рабовладельцев эмиссия воображаемых денег (наращивание составляющей V), поддерживала хозяйственную деятельность общества.Когда же рост номинальных цен, подстегиваемый ростовщичеством, вынуждал продавать разного рода сокровища и тратить накопления, золотая составляющая в денежной форме возвращалась в обращение, а перешедшая в ювелирные изделия — меняла владельцев в меновой или обычной торговле. Сами же заправилы системы воображаемых финансов ничего не теряли, сохраняя власть и над миром воображаемых номиналов и над товарооборотом реальных вещей и услуг. По существу с момента признания обществом в качестве средств платежа бумажных денег — носителей воображаемых номинальных чисел — золото стало ненужным в качестве основы финансовой системы, обеспечивающей сборку множества частных фирм в единую производственно-потребительскую систему. Однако при этом встал вопрос об управлении покупательной способностью денежной единицы и об управлении распределением удельных покупательных способностей среди населения и по специализированным рынкам при прогрессивном росте объема номинальной платежеспособности S + K общества в целом. Таким образом, после выяснения роли ростовщичества и банков в прошлом и в современном мире, очевидно, что рынок кредитов — это единственный из специализированных рынков общества, который имеет по принципам построения финансовой системы со ссудным процентом всегда положительное сальдо в обмене с другими специализированными рынками. Именно по этой причине не правы те, кто утверждает, что ростовщический доход явление того же рода, что и прибыли, извлекаемые продавцами из торговли реальными продуктами и услугами: вопрос только в том, кто из них искренне ошибается, а кто злонамеренно лжет. Благодаря заведомо положительному сальдо рынка кредитов продавцы денег в состоянии удушить всякий иной рынок как целиком, так и “достать” персонально каждого из физических и юридических лиц, действующих на этих рынках. Последнее означает: · во-первых, что биржевой пузырь рынка “ценных” бумаг и прочих воображаемых продуктов вымышленной ценности и сокровищ разного рода существует и раздувается с их соизволения. · во-вторых, что биржевой пузырь рынка воображаемых продуктов и сокровищ несет на себе определённые функции в системе производством и распределением реальных продуктов и услуг [63]. Но говорить о воздействии его на другие сферы деятельности предметно — возможно только после всего ранее высказанного, в результате чего выявились отличия рынков воображаемых продуктов вымышленной ценности от рынков реальных продуктов сферы производства и потребления. Теперь обратимся к воображаемым ценностям. Заправилы западной цивилизации представляют простому обывателю рынки разного рода “ценных” бумаг в качестве одного из его номинальных сбережений. Однако, вопрос о том, какой реальной покупательной способностью будут обладать сбереженные и приумноженные номиналы, обходится при этом молчанием. Основным товаром рынков “ценных” бумаг являются разного рода акции фирм. Но процесс ценообразования на рынке акций заметно отличается по своему существу от ценообразования на антиквариат, произведения искусства, золото и другие драгоценности, недвижимость и всё прочее, что служит в обществе для вложения свободных финансов и сбережений с целью сохранения и приумножения своей покупательной способности. Главная особенность этого обусловлена тем, что, в отличие от золота и прочего, перечисленного в качестве “аккумуляторов” накоплений, количество акций, которые могут появиться на рынке “ценных” бумаг объективно не ограничено ничем, кроме намерений их эмитента; себестоимость же производства акций смехотворно мала, по сравнению с их возможной ценой, что также отличает их от золота и прочих “аккумуляторов” накоплений, а сами акции, в отличие от прочих “аккумуляторов” не способны удовлетворить никаких иных потребностей людей за исключением накопительских. На первый поверхностный взгляд акционирование — это альтернативное по отношению к кредиту средство привлечения свободных финансовых ресурсов общества в какое-то частное дело, поскольку, чтобы начать или расширить дело, необходимо привлечь финансовые ресурсы в объеме, превышающем некоторый минимальный пороговый уровень, свойственный каждой отрасли многоотраслевой производственно-потребительской системы в каждое историческое время. Для преодоления этого отраслевого порога минимума капитала на Западе и в России, можно взять кредит, объем которого предстоит вернуть вместе с набежавшими процентами в течение определенного срока. Если доходы, извлекаемые из начатого таким способом бизнеса, за срок возврата кредита не позволили создать объема собственных оборотных средств, позволяющего продолжить или расширить дело после возвращения ссуды и уплаты процентов по ней, то придется либо закрыть дело, либо же прибегать к новым кредитам. Это означает, что по существу придется быть не собственником дела, а наемным управляющим дела, фактически принадлежащего кредитору. Как было показано ранее, такая перспектива определяется не деловой хваткой предпринимателя, не существом самого дела и его общественной полезностью либо вредностью, а кредитной политикой, осуществляемой в каждом регионе планеты (государстве) трансрегиональной корпорацией весьма малочисленных кланов ростовщиков-международников. Хотя потребителю в большинстве случаев всё равно, в чьей собственности находится предприятие, производящее необходимую ему реальную продукцию, и нет дела до того, как возник его стартовый капитал, но перспектива стать наемным управляющим многим предпринимателям на протяжении истории была всегда и ныне психологически неприемлема. Соответственно такого рода неприятие долговой зависимости порождает другой способ создания стартового капитала — преодоление коллективными усилиями порогового значения объема финансовых ресурсов, необходимых для начала и расширения дела; по-русски это называется вести дело в складчину. Тем, кто при этом вкладывает свои финансовые средства в дело, не будучи его фактическим сотрудником, обещают долю из будущих доходов, которые дело должно принести. Акции появились как юридическая форма создания и расширения дела в складчину, а также и как способ распределения прибыли, которую ожидают получить в последствии от этого дела. Собственниками дела при этом формально являются все акционеры без исключения, хотя при голосовании акциями при принятии управленческих решений выясняется, что реальными собственниками являются только малочисленная группа, владеющая пакетом акций, позволяющим заблокировать либо принять решение, а все остальные акционеры присутствуют при этом акте в качестве зрителей, по существу утратив способность собственника оказать влияние на судьбу своего достояния. Но и это исключительное положение среди акционеров группы владельцев контрольного пакета иллюзорно, если в кредитно-финансовой системе присутствует ссудный процент. В принципе, акционерное предприятие может вести дело не будучи в долговой зависимости от ростовщиков с рынка кредитов, хотя кредиты могут быть необходимы и ему, но не в качестве источника основных финансовых ресурсов (заемный капитал), а в качестве эпизодического средства преодоления разного рода пиковых потребностей в финансовых ресурсах. Но не следует забывать и о том, что сама потребность пополнить оборотные средства некоего предприятия за счет выпуска новой серии акций реально могла быть вызвана предшествующей кредитно-ростовщической перекачкой платежеспособности из сферы производства в банковскую корпорацию. Исторически реально в библейской цивилизации это так, по какой причине некоторая доля заведомо неоплатного долга, порождаемого ростовщичеством, приходится на акции и некоторая доля акций разных предприятий всегда статистически предопределённо представляет собой долговые расписки (обязательства) на предъявителя, в обмен на эмиссию которых трансрегиональная корпорация ростовщиков возвращает в производственно-потребительский оборот общества (в официально денежной форме) некоторую долю изъятой ростовщичеством прежде платежеспособности. Такого рода возврат в обращение номинальной платежеспособности происходит в форме сделки купли-продажи акций, при этом покупатели акций, если это не сами банки, выступают по существу в качестве подставных лиц, которые отнесли на свой счет некоторую долю заведомо неоплатного долга общества ростовщической корпорации. Таким образом в системе со ссудным процентом эмиссия новой серии акций достаточно часто скрывает от большинства факт неоглашённого банкротства некоторого множества фирм и статистическую предопределённость перераспределения в будущем прав собственности вопреки намерениям и пожеланиям подавляющего большинства населения, которое останется при очередном потрясении или крахе фондовых и финансовых рынков, вне зависимости от того, являются они акционерами либо же нет [64]. После такого акта грабежа на узаконенной процедурной основе вряд ли возможно утешиться по рецепту В.Фадеева, почерпнутому из его статьи, с цитирования которой мы начали настоящую записку: «… правила игры на финансовых рынках — это нечто незыблемое, это фундамент мира, поэтому даже если вас обобрали до нитки, то утешьтесь тем, что вы нашли в себе мужество соблюсти правила игры.» Многие владельцы акций [65], пострадавшие при такого рода финансовых катастрофах, в этом случае убедятся, что в действительности они вовсе не собственники предприятий, а подставные лица, среди которых трансрегиональная корпорация ростовщиков временно разместила заведомо неоплатный долг. Взыскать этот долг они не смогут в силу того, что его величина растет быстрее, чем номинальные доходы общества. Что возможно взыскать с обанкротившейся фирмы, будет взыскано с неё прежде всего корпорацией ростовщиков, в частности, потому, что законодательство большинства стран построено так, что в случае банкротства фирмы и распродажи её имущества для покрытия долгов — первыми удовлетворяются иски кредиторов. Что останется после ростовщиков-кредиторов — по остаточному принципу — пойдет на погашение задолженности перед вкладчиками-акционерами; из числа же акционеров преимуществом обладают владельцы разного рода привилегированных акций; и только то, что останется после них, будет распределено между рядовыми акционерами, “вложившимися” в дело, загодя обреченное на банкротство системным банковским ростовщичеством. То есть в кредитно-финансовой системе со ссудным процентом акционирование в его реальных формах — поставленная на широкую ногу «игра в наперстки», в которой всегда выигрывают владельцы системы и некоторое количество мелкоты, которой дают потешиться ради того, чтобы она привлекла массовку, которую хозяева игры обдерут как липку. Хотя это в целом так, однако возможно, оставив вне рассмотрения общесистемные факторы и процессы, смотреть на выпуск акций с точки зрения директората некой производственной фирмы. При таком искусственно суженном взгляде выпуск новой серии акций и их продажа — средство увеличить объем функционально обусловленных расходов в процессе производства; тем самым увеличить объемы производства или изменить его характер и качество, что должно увеличить и номинальные доходы предприятия (как обычно предполагается) в объеме, превосходящем вложения в дело доходов от продажи акций. Выкуп предприятием ранее выпущенных им же акций соответственно представляет собой сокращение его финансовых мощностей, что может не позволить ему загрузить уже развитые производственные мощности. Если это — систематический выкуп ранее выпущенных акций, то в большинстве случаев он эквивалентен ликвидации предприятия, поскольку предприятие при выкупе собственных акций уменьшает свой производственный финансовый оборот [66], что ведёт к сокращению функционально обусловленных расходов и сокращению объема деятельности в её натуральном выражении. Это означает, что в подавляющем большинстве случаев после продажи акций их эмитент (тот, кто их выпустил) в обладании ими непосредственно не заинтересован: ему достаточно иметь у себя некоторый контрольный пакет, чтобы не утратить власть над собой на очередном собрании акционеров. Но после того, как акции разошлись среди «вложившихся в дело», если это дело обеспечивает поступление доходов и прибыли, то часть прибыли перечисляется владельцам акций. В обладании акциями, как средством получения доходов, таким образом оказываются заинтересованы их покупатели — последующие владельцы, а не директораты предприятий, выпустивших акции. Соответственно такому отношению к акциям рынок ценных бумаг распадается на два: · первичный, на котором продавцами выступают эмитенты акций, т.е. предприятия, их выпустившие с целью наращивания своих финансовых мощностей. · вторичный, на котором продавцами выступают владельцы акций, не являющиеся их эмитентами. Если эту общепринятую в современной финансово-экономической науке [67] терминологию соотнести с рис. 3, то то, что принято называть «первичным рынком ценных бумаг», с одной стороны, соответствует расходной части обменного оборота специализированного рынка “ценных” бумаг и прочих воображаемых продуктов вымышленной ценности (блок № 14 на рис. 1) и, с другой стороны, соответствует доходной части обменного оборота рынков, на которых действуют эмитенты акций (предприятия сферы производства реальных продуктов и услуг: остальные компоненты блока № 18 РСП и многие предприятия блока № 19 РПП на рис. 1). Исключение составляют некоторое, относительно небольшое количество акционерных фирм, занятых операциями с “ценными” бумагами и принадлежащих по характеру своей деятельности непосредственно блоку № 14 на рис. 1 в качестве покупателей и продавцов. По существу процесс инвестиций (т.е. вложение свободных номинальных финансовых ресурсов в производство реальной продукции) протекает как продажа акций их эмитентами на первичном рынке ценных бумаг. То, что принято называть «вторичным рынком ценных бумаг», представляет собой внутренний оборот специализированного рынка “ценных” бумаг и прочих воображаемых ценностей. Хотя владельцев акций, купивших их на вторичном рынке ценных бумаг, и принято называть «инвесторами», но в результате покупки ими акций ни один цент не вкладывается в реальное производительное дело. Единственным исключением является вариант, если акции куплены претендентами на дивиденды и долевое участие в собственности у представителя эмитента, которому эмитент так или иначе передал право комиссионной продажи выпускаемых им акций. Всё остальное (кроме продажи эмитентом акций через комиссионера) во внутреннем обороте рынка “ценных” бумаг — паразитическая спекуляция, т.е. извлечение номинальной денежной прибыли из колебаний цен на акции, как самопроизвольных, так и умышленно вызванных биржевой “игрой”. 1, 2, 3, 4, 5, 6 |

|||||||