Акционерные общества. ОАО и ЗАО. От создания до ликвидации

ModernLib.Net / Гражданское право / Сапрыкин Сергей / Акционерные общества. ОАО и ЗАО. От создания до ликвидации - Чтение

(стр. 34)

|

Автор:

|

Сапрыкин Сергей |

|

Жанр:

|

Гражданское право |

|

-

Читать книгу полностью

(2,00 Мб)

- Скачать в формате fb2

(7,00 Мб)

- Скачать в формате doc

(257 Кб)

- Скачать в формате txt

(240 Кб)

- Скачать в формате html

(6,00 Мб)

- Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38

|

|

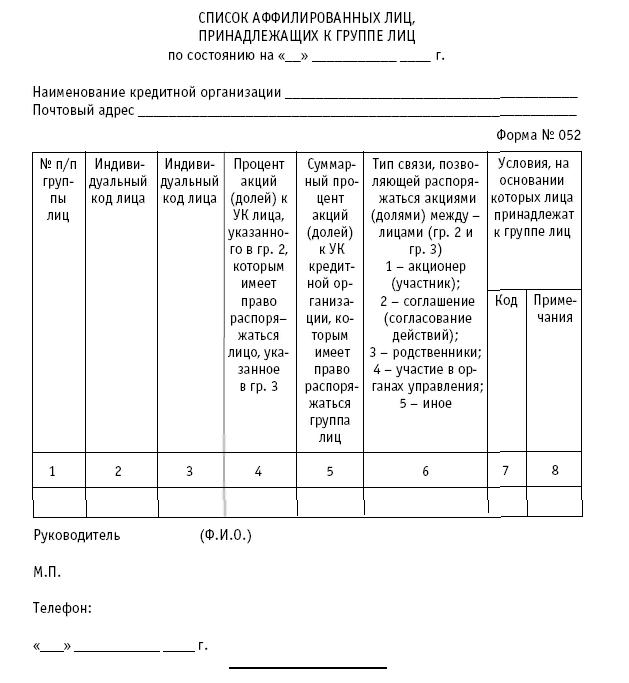

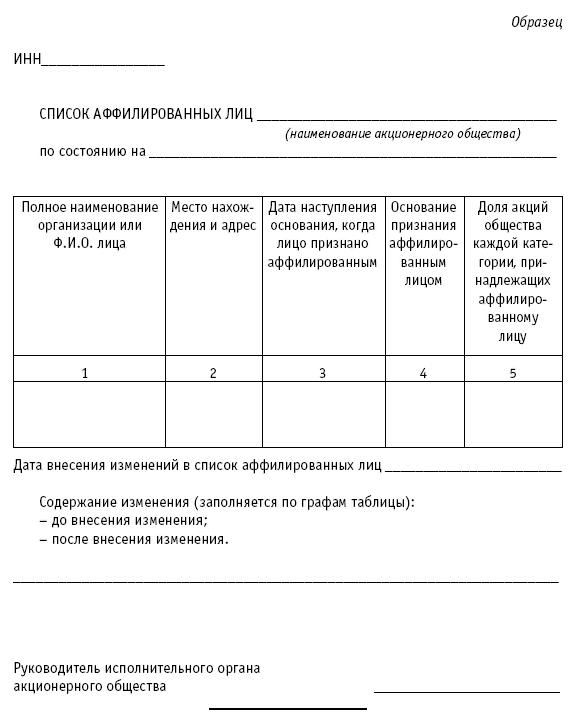

Вместе с тем не применяется при формировании отчетности, разрабатываемой акционерным обществом для внутренних целей (включая внутреннюю бухгалтерскую отчетность), отчетности, составляемой для государственного статистического наблюдения, отчетной информации, предоставляемой кредитной организации в соответствии с ее требованиями и для иных специальных целей. Операцией между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом считается любая операция по передаче каких-либо активов или обязательств между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом. Операциями с аффилированным лицом могут быть: – приобретение и продажа товаров, работ, услуг; – приобретение и продажа основных средств и других активов; – аренда имущества и предоставление имущества в аренду; – передача результатов научно-исследовательских и опытно-конструкторских работ; – финансовые операции, включая предоставление займов и участие в уставных (складочных) капиталах других организаций; – предоставление и получение гарантий и залогов; – другие операции. В бухгалтерской отчетности организации раскрывается информация об аффилированных лицах в случаях, когда: – контролируется или оказывается значительное влияние на организацию, подготавливающую бухгалтерскую отчетность, другой организацией или физическим лицом; – организация, подготавливающая бухгалтерскую отчетность, контролирует или оказывает значительное влияние на другую организацию; – организация, подготавливающая бухгалтерскую отчетность, и другая организация контролируются (непосредственно или через третьи организации) одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц). Организация или физическое лицо контролирует другую организацию, когда такая организация или физическое лицо имеет право: – распоряжаться (непосредственно или через свои дочерние общества) более чем пятьюдесятью процентами голосующих акций акционерного общества или более чем пятьюдесятью процентами уставного (складочного) капитала общества с ограниченной ответственностью; – распоряжаться (непосредственно или через свои дочерние общества) более чем двадцатью процентами голосующих акций акционерного общества или более чем двадцатью процентами уставного (складочного) капитала общества с ограниченной ответственностью и имеет возможность определять решения, принимаемые в этих обществах. Организация или физическое лицо оказывает значительное влияние на другую организацию, когда имеет возможность участвовать в принятии решений другой организацией, но не контролирует ее. Перечень аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности организации, устанавливается самостоятельно организацией, подготавливающей бухгалтерскую отчетность, на основе соответствующего Положения исходя из содержания отношений между организацией и аффилированным лицом с учетом соблюдения требования приоритета содержания перед формой. Перечень аффилированных лиц для целей сводной бухгалтерской отчетности устанавливает головная организация Группы взаимосвязанных организаций. Содержание информации об аффилированных лицах в бухгалтерской отчетности определяется действующим Положением. Информация об аффилированных лицах должна быть изложена ясно и полно с тем, чтобы заинтересованным пользователям бухгалтерской отчетности были понятны характер и содержание отношений и операций с аффилированными лицами. Показатели, отражающие аналогичные по характеру отношения и операции с аффилированными лицами, могут быть сгруппированы, кроме случаев, когда обособленное раскрытие их необходимо для понимания влияния операций с аффилированными лицами на бухгалтерскую отчетность организации, подготавливающую бухгалтерскую отчетность. Если в отчетном периоде организация проводила операции с аффилированными лицами, то в бухгалтерской отчетности по каждому из них лицу раскрывается, как минимум, следующая информация: – характер отношений с ним; – виды операций с ним; – объем операций каждого вида (в абсолютном или относительном выражении); – стоимостные показатели по не завершенным на конец отчетного периода операциям; – использованные методы определения цен по каждому виду операций с ним. Если организация или физическое лицо контролирует другую организацию или организация контролируется непосредственно или через третьи организации) одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц), то характер отношений между ними подлежит описанию в бухгалтерской отчетности независимо от того, имели ли место в отчетном периоде операции между ними. Информация об аффилированных лицах, предусмотренная соответствующим Положением, включается в пояснительную записку, входящую в состав бухгалтерской отчетности, в виде отдельного раздела. Построение аналитического учета организации должно обеспечивать формирование информации об аффилированных лицах.

Раздел VII

РЕФОРМИРОВАНИЕ АКЦИОНЕРНОГО ОБЩЕСТВА

Глава 1

Реорганизация акционерного общества

Общество может быть добровольно реорганизовано в порядке, предусмотренном настоящим Федеральным законом. Особенности реорганизации общества – субъекта естественной монополии, более 25 процентов акций которого закреплено в федеральной собственности, определяются федеральным законом, устанавливающим основания и порядок реорганизации такого общества.

Реорганизация общества может быть осуществлена в форме:

– слияния;

– присоединения;

– разделения;

– выделения;

– преобразования.

Формирование имущества обществ, создаваемых в результате реорганизации, осуществляется только за счет имущества реорганизуемых обществ.

Общество считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц. При реорганизации общества в форме присоединения к нему другого общества первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного общества.

Государственная регистрация вновь возникших в результате реорганизации обществ и внесение записи о прекращении деятельности реорганизованных обществ осуществляются в порядке, установленном федеральными законами.

Не позднее 30 дней с даты принятия решения о реорганизации общества, а при реорганизации общества в форме слияния или присоединения – с даты принятия решения об этом последним из обществ, участвующих в слиянии или присоединении, общество обязано письменно уведомить об этом кредиторов общества и опубликовать в печатном издании, предназначенном для публикации данных о государственной регистрации юридических лиц, сообщение о принятом решении (ст. 15 Федерального закона «Об акционерных обществах»). При этом кредиторы общества в течение 30 дней с даты направления им уведомлений или в течение 30 дней с даты опубликования сообщения о принятом решении вправе письменно потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков.

Государственная регистрация обществ, созданных в результате реорганизации, и внесение записей о прекращении деятельности реорганизованных обществ осуществляются при наличии доказательств уведомления кредиторов в порядке, установленном настоящим пунктом.

Если разделительный баланс или передаточный акт не дает возможности определить правопреемника реорганизованного общества, юридические лица, созданные в результате реорганизации, несут солидарную ответственность по обязательствам реорганизованного общества перед его кредиторами.

Передаточный акт, разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизуемого общества в отношении всех его кредиторов и должников, включая оспариваемые обязательства, и порядок определения правопреемства в связи с изменениями вида, состава, стоимости имущества реорганизуемого общества, а также в связи с возникновением, изменением и прекращением прав и обязанностей реорганизуемого общества, которые могут произойти после даты, на которую составлены передаточный акт, разделительный баланс.

Договором о слиянии, договором о присоединении или решением о реорганизации общества в форме разделения, выделения, преобразования может быть предусмотрен особый порядок совершения реорганизуемым обществом отдельных сделок и (или) видов сделок или запрет на их совершение с момента принятия решения о реорганизации общества и до момента ее завершения. Сделка, совершенная с нарушением указанного особого порядка или запрета, может быть признана недействительной по иску реорганизуемого общества и (или) реорганизуемых обществ, а также акционера реорганизуемого общества и (или) реорганизуемых обществ, являвшегося таковым на момент совершения сделки.

В случае, если договором о слиянии или решением о реорганизации общества в форме разделения, выделения, преобразования предусмотрено указание об аудиторе создаваемого общества или создаваемых обществ, такие договор или решение должны содержать:

наименование, сведения о месте нахождения – для аудиторской организации;

имя, данные документа, удостоверяющего личность (серия и (или) номер документа, дата и место его выдачи, орган, выдавший документ), – для предпринимателя, осуществляющего аудиторскую деятельность без образования юридического лица.

1.1. Слияние акционерных обществ

Слиянием обществ признается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних.

Общества, участвующие в слиянии, заключают договор о слиянии. Совет директоров (наблюдательный совет) каждого общества, участвующего в слиянии, выносит для решения общим собранием акционеров каждого такого общества вопрос о реорганизации в форме слияния, а также вопрос об избрании членов совета директоров (наблюдательного совета) общества, создаваемого в результате слияния (ст. 16 Федерального закона «Об акционерных обществах»).

Общее собрание акционеров каждого общества, участвующего в слиянии, принимает решение по вопросу о реорганизации каждого такого общества в форме слияния, включающее в себя утверждение договора о слиянии, передаточного акта общества, участвующего в слиянии, и устава общества, создаваемого путем реорганизации в форме слияния, а также принимает решение по вопросу об избрании членов совета директоров (наблюдательного совета) создаваемого общества в количестве, установленном проектом договора о слиянии для каждого общества, участвующего в слиянии, если уставом создаваемого общества в соответствии с настоящим Федеральным законом не предусматривается осуществление функций совета директоров (наблюдательного совета) создаваемого общества общим собранием акционеров этого общества. Отношение количества членов совета директоров (наблюдательного совета) создаваемого общества, избираемых каждым обществом, участвующим в слиянии, к общему количеству членов совета директоров (наблюдательного совета) создаваемого общества должно быть пропорционально отношению количества акций создаваемого общества, подлежащих размещению среди акционеров соответствующего общества, участвующего в слиянии, к общему количеству подлежащих размещению акций создаваемого общества. Рассчитанное количество членов совета директоров (наблюдательного совета) создаваемого общества, избираемых каждым обществом, участвующим в слиянии, округляется до целого числа в соответствии с действующим порядком округления.

Договор о слиянии должен содержать:

1) наименование, сведения о месте нахождения каждого общества, участвующего в слиянии, а также наименование, сведения о месте нахождения общества, создаваемого путем реорганизации в форме слияния;

2) порядок и условия слияния;

3) порядок конвертации акций каждого общества, участвующего в слиянии, в акции создаваемого общества и соотношение (коэффициент) конвертации акций таких обществ;

4) указание о количестве членов совета директоров (наблюдательного совета) создаваемого общества, избираемых каждым обществом, участвующим в слиянии, если уставом создаваемого общества в соответствии с настоящим Федеральным законом не

предусматривается осуществление функций совета директоров (наблюдательного совета) создаваемого общества общим собранием акционеров этого общества;

5) список членов ревизионной комиссии или указание о ревизоре создаваемого общества;

6) список членов коллегиального исполнительного органа создаваемого общества, если уставом создаваемого общества предусмотрено наличие коллегиального исполнительного органа и его образование отнесено к компетенции общего собрания акционеров;

7) указание о лице, осуществляющем функции единоличного исполнительного органа создаваемого общества;

8) наименование, сведения о месте нахождения профессионального участника рынка ценных бумаг, осуществляющего деятельность по ведению реестра владельцев именных ценных бумаг создаваемого общества (далее – регистратор), если в соответствии с федеральным законом ведение реестра акционеров создаваемого общества должно осуществляться регистратором.

Договор о слиянии может содержать указание об аудиторе общества, создаваемого путем реорганизации в форме слияния, о регистраторе создаваемого общества, указание о передаче полномочий единоличного исполнительного органа создаваемого общества управляющей организации или управляющему.

При слиянии обществ акции общества, принадлежащие другому обществу, участвующему в слиянии, а также собственные акции, принадлежащие участвующему в слиянии обществу, погашаются.

При слиянии обществ все права и обязанности каждого из них переходят к вновь возникшему обществу по передаточному акту.

1.2. Присоединение акционерного общества

Присоединением общества признается прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу.

Присоединяемое общество и общество, к которому осуществляется присоединение, заключают договор о присоединении, в котором определяются порядок и условия присоединения, а также порядок конвертации акций присоединяемого общества в акции общества, к которому осуществляется присоединение (ст. 17 Федерального закона «Об акционерных обществах»).

Совет директоров (наблюдательный совет) каждого общества выносит на решение общего собрания акционеров своего общества, участвующего в присоединении, вопрос о реорганизации в форме присоединения и об утверждении договора о присоединении. Совет директоров (наблюдательный совет) присоединяемого общества выносит также на решение общего собрания акционеров вопрос об утверждении передаточного акта.

Общее собрание акционеров общества, к которому осуществляется присоединение, принимает решение по вопросу о реорганизации в форме присоединения, включающее в себя утверждение договора о присоединении, а также принимает решения по иным вопросам (в том числе решение о внесении изменений и дополнений в устав такого общества), если это предусмотрено договором о присоединении. Общее собрание акционеров присоединяемого общества принимает решение по вопросу о реорганизации в форме присоединения, включающее в себя утверждение договора о присоединении, передаточного акта.

Договор о присоединении должен содержать:

1) наименование, сведения о месте нахождения каждого общества, участвующего в присоединении;

2) порядок и условия присоединения;

3) порядок конвертации акций присоединяемого общества в акции общества, к которому осуществляется присоединение, и соотношение (коэффициент) конвертации акций таких обществ.

Договор о присоединении может содержать перечень изменений и дополнений, вносимых в устав общества, к которому осуществляется присоединение, другие положения о реорганизации, не противоречащие федеральным законам.

При присоединении общества погашаются:

1) собственные акции, принадлежащие присоединяемому обществу;

2) акции присоединяемого общества, принадлежащие обществу, к которому осуществляется присоединение;

3) принадлежащие присоединяемому обществу акции общества, к которому осуществляется присоединение, если это предусмотрено договором о присоединении.

В случае, если собственные акции, принадлежащие обществу, к которому было осуществлено присоединение, не подлежат погашению, то такие акции не предоставляют право голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. Такие акции должны быть реализованы обществом по цене не ниже их рыночной стоимости и не позднее одного года после их приобретения обществом, в ином случае общество обязано принять решение об уменьшении своего уставного капитала путем погашения таких акций.

При присоединении одного общества к другому к последнему переходят все права и обязанности присоединяемого общества в соответствии с передаточным актом.

1.3. Разделение акционерного общества

Разделением общества признается прекращение общества с передачей всех его прав и обязанностей вновь создаваемым обществам.

Совет директоров (наблюдательный совет) реорганизуемого в форме разделения общества выносит для решения общим собранием акционеров такого общества вопрос о реорганизации общества в форме разделения, а также вопрос об избрании совета директоров (наблюдательного совета) каждого общества, создаваемого в результате разделения, если уставом соответствующего создаваемого общества в соответствии с настоящим Федеральным законом не предусматривается осуществление функций совета директоров (наблюдательного совета) этого общества общим собранием акционеров этого общества (ст. 18 Федерального закона «Об акционерных обществах»).

Общее собрание акционеров реорганизуемого в форме разделения общества по вопросу о реорганизации общества в форме разделения принимает решение о реорганизации общества, которое должно содержать:

1) наименование, сведения о месте нахождения каждого общества, создаваемого путем реорганизации в форме разделения;

2) порядок и условия разделения;

3) порядок конвертации акций реорганизуемого общества в акции каждого создаваемого общества и соотношение (коэффициент) конвертации акций таких обществ;

4) список членов ревизионной комиссии или указание о ревизоре каждого создаваемого общества;

5) список членов коллегиального исполнительного органа каждого создаваемого общества, если уставом соответствующего создаваемого общества предусмотрено наличие коллегиального исполнительного органа и его образование отнесено к компетенции общего собрания акционеров;

6) указание о лице, осуществляющем функции единоличного исполнительного органа каждого создаваемого общества;

7) указание об утверждении разделительного баланса с приложением разделительного баланса;

8) указание об утверждении устава каждого создаваемого общества с приложением устава каждого создаваемого общества;

9) наименование, сведения о месте нахождения регистратора каждого создаваемого общества, если в соответствии с федеральным законом ведение реестра акционеров этого общества должно осуществляться регистратором.

Решение о реорганизации в форме разделения может содержать указание об аудиторе общества, создаваемого путем реорганизации в форме разделения, о регистраторе создаваемого общества, указание о передаче полномочий единоличного исполнительного органа создаваемого общества управляющей организации или управляющему, иные данные.

Избрание совета директоров (наблюдательного совета) каждого общества, создаваемого путем реорганизации в форме разделения, осуществляется акционерами реорганизуемого общества, среди которых в соответствии с решением о реорганизации общества должны быть размещены обыкновенные акции соответствующего создаваемого общества, а также акционерами – владельцами привилегированных акций реорганизуемого общества, среди которых в соответствии с решением о реорганизации общества должны быть размещены привилегированные акции соответствующего создаваемого общества.

Каждый акционер реорганизуемого общества, голосовавший против принятия решения о реорганизации общества или не принимавший участия в голосовании по вопросу о реорганизации общества, должен получить акции каждого создаваемого путем реорганизации в форме разделения общества, предоставляющие те же права, что и принадлежащие ему акции реорганизуемого общества, пропорционально их числу.

При разделении общества все его права и обязанности переходят к двум или нескольким вновь создаваемым обществам в соответствии с разделительным балансом.

1.4. Выделение акционерного общества

Выделением общества признается создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без прекращения последнего.

Совет директоров (наблюдательный совет) реорганизуемого в форме выделения общества выносит для решения общим собранием акционеров такого общества вопрос о реорганизации общества в форме выделения, а также вопрос об избрании совета директоров (наблюдательного совета) каждого общества, создаваемого путем реорганизации в форме выделения, если уставом соответствующего создаваемого общества в соответствии с настоящим Федеральным законом не предусматривается осуществление функций совета директоров (наблюдательного совета) этого общества общим собранием акционеров этого общества (ст. 19 Федерального закона «Об акционерных обществах»).

Общее собрание акционеров реорганизуемого в форме выделения общества по вопросу о реорганизации общества в форме выделения принимает решение о реорганизации общества, которое должно содержать:

1) наименование, сведения о месте нахождения каждого общества, создаваемого путем реорганизации в форме выделения;

2) порядок и условия выделения;

3) способ размещения акций каждого создаваемого общества (конвертация акций реорганизуемого общества в акции создаваемого общества, распределение акций создаваемого общества среди акционеров реорганизуемого общества, приобретение акций создаваемого общества самим реорганизуемым обществом), порядок такого размещения, а в случае конвертации акций реорганизуемого общества в акции создаваемого общества – соотношение (коэффициент) конвертации акций таких обществ;

4) список членов ревизионной комиссии или указание о ревизоре каждого создаваемого общества;

5) список членов коллегиального исполнительного органа каждого создаваемого общества, если уставом соответствующего создаваемого общества предусмотрено наличие коллегиального исполнительного органа и его образование отнесено к компетенции общего собрания акционеров;

6) указание о лице, осуществляющем функции единоличного исполнительного органа каждого создаваемого общества;

7) указание об утверждении разделительного баланса с приложением разделительного баланса;

8) указание об утверждении устава каждого создаваемого общества с приложением устава каждого создаваемого общества;

9) наименование, сведения о месте нахождения регистратора создаваемого общества, если в соответствии с федеральным законом ведение реестра акционеров этого общества должно осуществляться регистратором.

Решение о реорганизации в форме выделения может содержать указание об аудиторе общества, создаваемого путем реорганизации в форме выделения, о регистраторе создаваемого общества, указание о передаче полномочий единоличного исполнительного органа создаваемого общества управляющей организации или управляющему, иные данные.

Избрание совета директоров (наблюдательного совета) каждого общества, создаваемого путем реорганизации в форме выделения, осуществляется акционерами реорганизуемого общества, среди которых в соответствии с решением о реорганизации общества должны быть размещены обыкновенные акции соответствующего создаваемого общества, и акционерами – владельцами привилегированных акций реорганизуемого общества, среди которых в соответствии с решением о реорганизации общества должны быть размещены привилегированные акции соответствующего создаваемого общества.

Если в соответствии с решением о реорганизации общества в форме выделения единственным акционером создаваемого общества будет являться реорганизуемое общество, избрание совета директоров (наблюдательного совета) создаваемого общества осуществляется акционерами реорганизуемого общества.

Если решением о реорганизации общества в форме выделения предусматривается конвертация акций реорганизуемого общества в акции создаваемого общества или распределение акций создаваемого общества среди акционеров реорганизуемого общества, каждый акционер реорганизуемого общества, голосовавший против принятия решения о реорганизации общества или не принимавший участия в голосовании по вопросу о реорганизации общества, должен получить акции каждого создаваемого общества, предоставляющие те же права, что и принадлежащие ему акции реорганизуемого общества, пропорционально их числу.

При выделении из состава общества одного или нескольких обществ к каждому из них переходит часть прав и обязанностей реорганизованного в форме выделения общества в соответствии с разделительным балансом.

1.5. Особенности разделения или выделения общества,

осуществляемых одновременно со слиянием или с присоединением Решением общего собрания акционеров общества о реорганизации общества в форме его разделения или выделения может быть предусмотрено в отношении одного или нескольких обществ, создаваемых путем реорганизации в форме разделения или выделения, положение об одновременном слиянии создаваемого общества с другим обществом или другими обществами либо об одновременном присоединении создаваемого общества к другому обществу.

Договор о слиянии или договор о присоединении подписывается от имени общества, создаваемого путем реорганизации в форме разделения или выделения, лицом, определенным решением общего собрания акционеров общества, реорганизуемого в форме разделения или выделения.

Совет директоров (наблюдательный совет) общества, реорганизуемого в соответствии со статьей 19.1 Федерального закона «Об акционерных обществах» в форме разделения или выделения, при вынесении для решения общим собранием акционеров вопроса о реорганизации общества в форме разделения или выделения выносит также вопрос о реорганизации общества, создаваемого путем реорганизации в форме разделения или выделения, в форме слияния с другим обществом или другими обществами либо в форме присоединения к другому обществу.

Решением общего собрания акционеров общества о реорганизации общества в форме разделения или выделения, может быть предусмотрено условие о вступлении этого решения в силу только в случаях, если общим собранием акционеров реорганизуемого общества принято решение об одновременном слиянии общества, создаваемого путем реорганизации в форме разделения или выделения, с другим обществом или другими обществами либо об одновременном присоединении создаваемого общества к другому обществу и (или) общим собранием акционеров другого общества или других обществ, участвующих в слиянии или присоединении, приняты решения, указанные в пункте 2 статьи 16 или пункте 2 статьи 17 Федерального закона «Об акционерных обществах».

Эмиссия ценных бумаг общества, создаваемого путем реорганизации в форме разделения или выделения в соответствии со статьей 19.1 Федерального закона «Об акционерных обществах», осуществляется без государственной регистрации выпусков его ценных бумаг и государственной регистрации отчетов об итогах их выпуска. Присвоение государственного регистрационного или идентификационного номера таким выпускам ценных бумаг осуществляется регистрирующим органом одновременно с государственной регистрацией выпуска (дополнительного выпуска) эмиссионных ценных бумаг, размещаемых при слиянии создаваемого общества с другим обществом или другими обществами либо присоединении создаваемого общества к другому обществу в порядке, установленном федеральным органом исполнительной власти по рынку ценных бумаг. В случае, если при присоединении создаваемого общества к другому обществу не предусматривается размещение ценных бумаг общества, к которому осуществляется присоединение, присвоение государственного регистрационного или идентификационного номера ценным бумагам создаваемого общества осуществляется регистрирующим органом в порядке, установленном федеральным органом исполнительной власти по рынку ценных бумаг.

Ведение реестра владельцев эмиссионных ценных бумаг общества, создаваемого путем реорганизации в форме разделения или выделения с одновременным его слиянием с другим обществом или другими обществами либо одновременным его присоединением к другому обществу, осуществляется держателем реестра акционеров общества, создаваемого путем реорганизации в форме слияния, или общества, к которому осуществляется присоединение.

Разделительный баланс, содержащий положения об определении общества, создаваемого путем реорганизации в форме разделения или выделения, правопреемником общества, реорганизуемого в форме разделения или выделения, является передаточным актом, по которому права и обязанности общества, реорганизуемого в форме разделения или выделения, переходят к обществу, создаваемому путем реорганизации в форме слияния, или к обществу, к которому осуществляется присоединение общества, создаваемого путем реорганизации в форме разделения или выделения.

При реорганизации общества в форме разделения или выделения, осуществляемой одновременно с реорганизацией в форме слияния, реорганизация в форме слияния считается завершенной с момента государственной регистрации общества, создаваемого путем реорганизации в форме слияния.

Реорганизация общества в форме разделения или выделения и осуществляемая одновременно реорганизация в форме присоединения считаются завершенными с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности общества, создаваемого путем реорганизации в форме разделения или выделения.

Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38

|

|