|

|

Популярные авторы:: Раззаков Федор :: Горький Максим :: Чехов Антон Павлович :: Азимов Айзек :: Грин Александр :: Борхес Хорхе Луис :: Лондон Джек :: Толстой Лев Николаевич :: Лесков Николай Семёнович :: БСЭ Популярные книги:: Дюна (Книги 1-3) :: The Boarding House :: Справочник по реестру Windows XP :: Корабли Дуросторума :: Один год :: В День святого Валентина :: Саргассы в космосе :: Ожидание (три повести об одном и том же) :: GROOKS :: Бои Без Правил |

Акционерные общества. ОАО и ЗАО. От создания до ликвидацииModernLib.Net / Гражданское право / Сапрыкин Сергей / Акционерные общества. ОАО и ЗАО. От создания до ликвидации - Чтение (стр. 33)

– в случае, если организация обращения ценных бумаг акционерного общества за пределами Российской Федерации осуществляется посредством размещения в соответствии с иностранным правом ценных бумаг иностранного эмитента, – полное фирменное наименование (наименование) такого иностранного эмитента; к) о выявленных существенных ошибках в ранее опубликованной и/или раскрытой иным способом финансовой (бухгалтерской) отчетности акционерного общества. Моментом наступления события является дата выявления соответствующих ошибок. При раскрытии информации указываются: – отчетный период, за который составлена финансовая (бухгалтерская) отчетность акционерного общества, в которой выявлены существенные ошибки; – вид финансовой (бухгалтерской) отчетности акционерного общества, в которой выявлены существенные ошибки (консолидированная или юридического лица); – описание выявленных ошибок в финансовой (бухгалтерской) отчетности акционерного общества; л) о раскрытии акционерным обществом промежуточной (квартальной) или годовой финансовой (бухгалтерской) отчетности, и/или промежуточной (квартальной) или годовой сводной (консолидированной) финансовой (бухгалтерской) отчетности, подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО) или общепринятыми принципами бухгалтерского учета США (US GAAP). Моментом наступления события является дата направления (представления) акционерным обществом финансовой (бухгалтерской) отчетности, подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО) или общепринятыми принципами бухгалтерского учета США (US GAAP), соответствующему органу (организации), регулирующему рынок иностранных ценных бумаг, иностранному организатору торговли на рынке ценных бумаг и/или иным организациям в соответствии с иностранным правом для целей ее раскрытия среди неограниченного круга лиц. При раскрытии информации указываются: – вид финансовой (бухгалтерской) отчетности эмитента (консолидированная или юридического лица), подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО) или общепринятыми принципами бухгалтерского учета США (US GAAP), а также отчетный период, за который составлена указанная финансовая (бухгалтерская) отчетность; – дата направления (представления) акционерным обществом финансовой (бухгалтерской) отчетности соответствующему органу (организации), регулирующему рынок иностранных ценных бумаг, иностранному организатору торговли на рынке ценных бумаг и/или иным организациям в соответствии с иностранным правом для целей ее раскрытия среди неограниченного круга лиц; – стандарты финансовой отчетности, использованные для подготовки финансовой (бухгалтерской) отчетности эмитента (МСФО или US GAAP); – фамилия, имя, отчество индивидуального аудитора или полное фирменное наименование и место нахождения аудиторской организации, данные о лицензии (номер, дата выдачи, срок действия, орган, выдавший лицензию) на осуществление аудиторской деятельности в случае, когда в отношении соответствующей финансовой (бухгалтерской) отчетности проведен аудит, или указание на то, что в отношении указанной финансовой (бухгалтерской) отчетности акционерного общества аудит не проводился. В этом случае при раскрытии информации указываются: – на странице в сети Интернет должны быть опубликованы текст финансовой (бухгалтерской) отчетности акционерного общества, подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО) или общепринятыми принципами бухгалтерского учета США (US GAAP), а также текст итоговой части аудиторского заключения в случае, когда в отношении финансовой (бухгалтерской) отчетности проведен аудит. Тексты финансовой (бухгалтерской) отчетности эмитента и итоговой части аудиторского заключения должны быть доступны на странице в сети Интернет в течение не менее 3 лет с даты их опубликования в сети Интернет; м) о направлении акционерным обществом заявления о внесении в Единый государственный реестр юридических лиц записи о реорганизации и/или прекращении деятельности (ликвидации) акционерного общества. Моментом наступления события является дата направления акционерным обществом в орган, осуществляющий государственную регистрацию юридических лиц, заявления о внесении в Единый государственный реестр юридических лиц записи о реорганизации и/или прекращении деятельности (ликвидации) акционерного общества. При раскрытии информации указываются: – дата направления акционерным обществом в орган, осуществляющий государственную регистрацию юридических лиц, заявления о внесении в Единый государственный реестр юридических лиц записи о реорганизации и/или прекращении деятельности (ликвидации) акционерного общества; – вид записи в Едином государственном реестре юридических лиц, заявление о внесении которой направлено акционерным обществом в орган, осуществляющий государственную регистрацию юридических лиц; – основание для внесения в Единый государственный реестр юридических лиц записи о реорганизации и/или прекращении деятельности (ликвидации) акционерного общества; н) о ликвидации хозяйственного общества, являющегося по отношению к акционерному обществу дочерним и/или зависимым. Моментом наступления события является дата, в которую акционерное общество узнало или должно было узнать о ликвидации его дочернего или зависимого хозяйственного общества. При раскрытии информации указываются: – полное фирменное наименование дочернего или зависимого хозяйственного общества; – доля участия акционерного общества в уставном капитале дочернего или зависимого общества, а в случае, если дочерним или зависимым хозяйственным обществом является акционерное общество, – также доля принадлежащих акционерному обществу обыкновенных акций такого дочернего или зависимого хозяйственного общества; – основания для ликвидации дочернего или зависимого хозяйственного общества; о) о получении, приостановлении действия, отзыве (аннулировании), замене, продлении или истечении срока действия разрешения (лицензии) акционерного общества: – на использование ограниченно оборотоспособных объектов, природных ресурсов; – на осуществление банковских операций; – на осуществление страховой деятельности; – на осуществление деятельности профессионального участника рынка ценных бумаг; – на осуществление деятельности инвестиционного фонда; – на осуществление иной деятельности, которая имеет существенное значение для эмитента. Моментом наступления события является дата получения акционерным обществом письменного уведомления лицензирующего органа о выдаче, приостановлении, отзыве (аннулировании), замене либо продлении срока действия соответствующего разрешения (лицензии), или дата истечения срока действия такого разрешения (лицензии). При раскрытии информации указываются: – вид разрешения (лицензии); – номер и дата выдачи разрешения (лицензии), орган, выдавший разрешение (лицензию); – срок действия разрешения (лицензии); – для разрешения (лицензии) на использование ограниченно оборотоспособ-ных объектов, природных ресурсов – существенные условия этого разрешения (лицензии); – вид события, наступившего в отношении разрешения (лицензии): выдача, приостановление, отзыв (аннулирование), замена, продление или истечение срока действия; для выдачи, приостановления, отзыва (аннулирования), замены или продления срока действия разрешения (лицензии) – дата получения акционерным обществом соответствующего письменного уведомления лицензирующего органа, а также дата, с которой вступает (вступило) в силу соответствующее решение указанного органа в отношении разрешения (лицензии); п) о предъявлении акционерному обществу, его дочерним и/или зависимым обществам иска, удовлетворение которого может существенным образом повлиять на финансовое положение или хозяйственную деятельность акционерного общества, его дочерних и зависимых обществ. Моментом наступления события является дата получения акционерным обществом копии соответствующего искового заявления либо дата, в которую акционерное общество узнало или должно было узнать о предъявлении соответствующих исковых заявлений его дочернему или зависимому обществу. При раскрытии информации указываются: – полное фирменное наименование (для юридических лиц – коммерческих организаций), наименование (для юридических лиц – некоммерческих организаций), фамилия, имя и отчество (для физических лиц) истца; – полное фирменное наименование и место нахождения организации, которой предъявлено соответствующее исковое заявление; – предмет иска и размер исковых требований; – возможные последствия, которые могут наступить в случае удовлетворения иска; р) об изменении адреса страницы в сети Интернет, используемой акционерным обществом для раскрытия информации. Моментом наступления события является дата начала предоставления доступа к информации, опубликованной акционерным обществом на странице в сети Интернет по измененному адресу. При раскрытии информации указываются: – адрес страницы в сети Интернет, ранее использовавшейся акционерным обществом для опубликования информации; – адрес страницы в сети Интернет, используемой акционерным обществом для опубликования информации; – дата, с которой акционерное общество обеспечивает доступ к информации, опубликованной на странице в сети Интернет по измененному адресу; с) о приобретении акционерным обществом доли участия в уставном (складочном) капитале (паевом фонде) другой коммерческой организации, составляющей не менее 5 процентов, или доли обыкновенных акций другого акционерного общества, составляющей не менее 5 процентов, а также об изменениях такой доли, если при этом она становится выше или ниже 5, 10, 15, 20, 25, 30, 50 и 75 процентов. Моментом наступления события является дата, в которую акционерное общество узнало или должно было узнать о переходе права собственности на долю участия в уставном (складочном) капитале (паевом фонде) коммерческой организации, в том числе о зачислении акций акционерного общества на лицевой счет в реестре владельцев именных ценных бумаг либо на счет депо в депозитарии. При раскрытии информации указываются: – полное фирменное наименование, место нахождения коммерческой организации, доля участия в уставном (складочном) капитале (паевом фонде) (обыкновенные акции) которого приобретена акционерным обществом или в которой доля акционерного общества изменилась; – доля участия акционерного общества в уставном (складочном) капитале (паевом фонде) организации до изменения, а в случае, когда такой организацией является акционерное общество, – также доля принадлежавших ему обыкновенных акций такого акционерного общества до изменения; – доля участия акционерного общества в уставном (складочном) капитале (паевом фонде)организации после изменения, а в случае, когда такой организацией является акционерное общество, – также доля принадлежащих ему обыкновенных акций такого акционерного общества после изменения; – дата, с которой изменилась доля участия акционерного общества в уставном (складочном) капитале (паевом фонде) организации. В случае, если изменение доли принадлежащих акционерному обществу акций другого акционерного общества происходит в результате размещения дополнительных акций такого акционерного общества, раскрытие сведений, предусмотренных настоящим подпунктом, осуществляется после государственной регистрации отчета об итогах выпуска (дополнительного выпуска) акций такого акционерного общества, а если в соответствии с Федеральным законом «О рынке ценных бумаг» или иными федеральными законами эмиссия акций осуществляется без государственной регистрации отчета об итогах их выпуска (дополнительного выпуска), – после представления в регистрирующий орган уведомления об итогах выпуска (дополнительного выпуска) акций такого акционерного общества. Раскрытие сведений, которые могут оказать существенное влияние на стоимость ценных бумаг акционерного общества, осуществляется акционерным обществом в форме сообщения. Сообщение о сведениях, которые могут оказать существенное влияние на стоимость ценных бумаг акционерного общества, должно быть составлено по форме. Сообщение о сведениях, которые могут оказать существенное влияние на стоимость ценных бумаг акционерного общества, должно быть опубликовано в следующие сроки с момента наступления соответствующего события: – в ленте новостей – не позднее 1 дня; – на странице в сети Интернет – не позднее 3 дней. Текст сообщения о сведениях, которые могут оказать существенное влияние на стоимость ценных бумаг акционерного общества, должен быть доступен на странице в сети Интернет в течение не менее 6 месяцев с даты его опубликования в сети Интернет, если иной срок обеспечения доступа к данной информации не установлен дополнительно. Сообщения о сведениях, которые могут оказать существенное влияние на стоимость ценных бумаг акционерного общества, должны направляться акционерным обществом в регистрирующий орган в срок не позднее 5 дней с момента наступления соответствующего события. Обязанность по раскрытию сведений, которые могут оказать существенное влияние на стоимость ценных бумаг акционерного общества, прекращается одновременно с прекращением обязанности акционерного общества раскрывать информацию в форме ежеквартального отчета и сообщений о существенных фактах. Раскрытие информации иностранными эмитентами, ценные бумаги которых размещаются и/или обращаются в Российской Федерации, осуществляется в соответствии с требованиями, предусмотренными для российских эмитентов, если иные требования не установлены международными договорами Российской Федерации, федеральными законами, другими положениями или иными нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг. Особенности раскрытия информации Международными финансовыми организациями, осуществляющими эмиссию облигаций в Российской Федерации, Международные финансовые организации, осуществляющие эмиссию облигаций в Российской Федерации, обязаны осуществлять раскрытие информации в соответствии с действующим Положением с учетом некоторых особенностей. Проспект облигаций международной финансовой организации в случае, когда в соответствии с учредительными или внутренними документами эмитента требуется его утверждение, утверждается уполномоченным органом (лицом) эмитента. Проспект облигаций международной финансовой организации должен быть подписан уполномоченным лицом (лицами) эмитента. Проспект облигаций международной финансовой организации может не подписываться главным бухгалтером, аудитором, оценщиком эмитента, а также финансовым консультантом на рынке ценных бумаг. В проспект облигаций международной финансовой организации не включается следующая информация: – сведения о банковских счетах эмитента, об оценщике и о консультантах эмитента; – о рыночной капитализации эмитента и его обязательствах; – об участии эмитента в промышленных, банковских и финансовых группах, холдингах, концернах и ассоциациях, а также о дочерних и зависимых хозяйственных обществах эмитента; – о составе, структуре и стоимости основных средств эмитента, в том числе о планах по приобретению, замене, выбытию основных средств, а также сведения обо всех фактах обременения основных средств эмитента; – сведения о финансово-хозяйственной деятельности эмитента, в том числе: о результатах финансово-хозяйственной деятельности эмитента, факторах, оказавших влияние на изменение размера выручки от продажи эмитентом товаров; продукции, работ, услуг и прибыли (убытков) эмитента от основной деятельности, включая влияние инфляции, изменения курсов иностранных валют, решений государственных органов, иных экономических, финансовых, политических и других факторов; о ликвидности эмитента, размере, структуре и достаточности капитала и оборотных средств эмитента; о политике и расходах эмитента в области научно-технического развития в отношении лицензий и патентов, новых разработок и исследований; – анализ тенденций развития в сфере основной деятельности эмитента; – подробные сведения о лицах, входящих в состав органов управления эмитента, органов эмитента по контролю за его финансово-хозяйственной деятельностью, и краткие сведения о сотрудниках (работниках) эмитента, в том числе: информация о лицах, входящих в состав органов управления эмитента, в том числе являющихся членами совета директоров (наблюдательного совета) эмитента, членами коллегиального исполнительного органа управления эмитента, информация о лице, осуществляющем функции единоличного исполнительного органа управления эмитента, информация о лицах, осуществляющих функции ревизора и (или) членов ревизионной комиссии эмитента, а также сведения о характере любых родственных связей между любыми лицами; – сведения о размере вознаграждения, льгот и (или) компенсации расходов по каждому органу управления эмитента и органу контроля за его финансово-хозяйственной деятельностью, а также сведения о существующих соглашениях относительно таких выплат; – сведения о структуре и компетенции органов управления эмитента и органов контроля за его финансово-хозяйственной деятельностью; – данные о численности и данные об образовании и о составе сотрудников (работников) эмитента, а также об изменении численности сотрудников (работников) эмитента; – сведения о любых обязательствах эмитента перед сотрудниками (работниками), касающихся возможности их участия в уставном капитале эмитента, включая любые соглашения, которые предусматривают выпуск или предоставление сотрудникам (работникам) опционов эмитента; – размер доли участия лиц, входящих в состав органов управления эмитента, а также осуществляющих функции ревизора и (или) членов ревизионной комиссии эмитента, в уставном капитале эмитента и его дочерних и зависимых обществ, доли принадлежащих данным лицам обыкновенных акций дочерних и зависимых обществ эмитента, а также сведения об опционах эмитента и его дочерних и зависимых обществ; – сведения об участниках эмитента и о совершенных эмитентом сделках, в совершении которых имелась заинтересованность, в том числе: сведения об общем количестве участников эмитента; сведения об участниках эмитента; сведения об участии Российской Федерации в уставном капитале эмитента; сведения об ограничениях на участие в уставном капитале эмитента; сведения об изменениях в составе и о размере участия участников эмитента; сведения о совершенных эмитентом сделках, в совершении которых имелась заинтересованность; сведения о размере дебиторской задолженности эмитента, включая дебиторскую задолженность эмитента перед его аффилированными лицами; сведения об учетной политике эмитента; сведения об общей сумме экспорта, а также о доле, которую составляет экспорт в общем объеме продаж; сведения о существенных изменениях, произошедших в составе имущества эмитента после даты окончания последнего завершенного финансового года; сведения об участии эмитента в судебных процессах; сведения о динамике изменения цен на эмиссионные ценные бумаги эмитента в случае, если такие ценные бумаги были допущены к обращению организатором торговли на рынке ценных бумаг, в том числе фондовой биржей; сведения о возможном изменении доли участия любых лиц в уставном капитале эмитента в результате размещения эмиссионных ценных бумаг; сведения о размере, структуре уставного капитала эмитента и его изменении; сведения о каждой категории (типе) акций эмитента; сведения о предыдущих выпусках эмиссионных ценных бумаг эмитента, размещение или обращение которых осуществляется за пределами Российской Федерации; сведения о существенных сделках, совершенных эмитентом; сведения о законодательных актах, регулирующих вопросы экспорта и импорта капитала, которые могут повлиять на выплату дивидендов, процентов и других платежей нерезидентам; сведения об объявленных (начисленных) и выплаченных дивидендах по акциям эмитента, а также о доходах по облигациям эмитента, включая порядок выплаты дивидендов и иных доходов; сведения о коммерческих организациях, в которых эмитент владеет не менее чем 5 процентами уставного (складочного) капитала (паевого фонда) либо не менее чем 5 процентами обыкновенных акций; сведения о формировании и об использовании резервного фонда, а также иных фондов эмитента. В проспекте облигаций международной финансовой организации указываются сроки, установленные решением о выпуске (дополнительном выпуске) облигаций, по истечении которых просрочка исполнения эмитентом обязательств по облигациям считается существенным нарушением условий заключенного договора займа. Бухгалтерская отчетность эмитента, включаемая в проспект облигаций международной финансовой организации, составляется в соответствии с применяемыми эмитентом стандартами бухгалтерского учета и отчетности. Текст проспекта облигаций международной финансовой организации должен быть составлен на русском языке либо в виде перевода на русский язык, заверенного в установленном порядке. Ежеквартальный отчет международной финансовой организации подписывается уполномоченным лицом эмитента и может не скрепляться печатью эмитента в случае, если в соответствии с учредительными или внутренними документами международной финансовой организации это не требуется или наличие печати не предусмотрено такими документами. В состав ежеквартального отчета международной финансовой организации включается бухгалтерская отчетность эмитента, которая составляется в соответствии с применяемыми эмитентом стандартами бухгалтерского учета и отчетности. Иные сведения, подлежащие включению в проспект облигаций международной финансовой организации, в состав ежеквартального отчета международной организации могут не включаться. Текст ежеквартального отчета международной финансовой организации должен быть составлен на русском языке либо в виде перевода на русский язык, заверенного в установленном порядке. Ежеквартальный отчет международной финансовой организации представляется в регистрирующий орган не позднее 90 дней с даты окончания отчетного квартала. В срок не позднее 90 дней с даты окончания соответствующего отчетного квартала эмитент обязан опубликовать текст ежеквартального отчета международной финансовой организации на странице сети Интернет. Международная финансовая организация вправе не раскрывать следующие сообщения о существенных фактах: – сведения о реорганизации эмитента, его дочерних и зависимых обществ; – сведения о фактах, повлекших разовое увеличение или уменьшение стоимости активов эмитента более чем на 10 процентов; – сведения о фактах, повлекших разовое увеличение (уменьшение) чистой прибыли или чистых убытков эмитента более чем на 10 процентов; – сведения о фактах разовых сделок эмитента, размер которых либо стоимость имущества по которым составляет 10 процентов и более от активов эмитента на дату сделки; – сведения о появлении в реестре эмитента лица, владеющего более чем 25 процентами его эмиссионных ценных бумаг любого отдельного вида; – сведения о датах закрытия реестра эмитента; – сведения о решениях общих собраний. Иные сообщения о существенных фактах подлежат раскрытию международной финансовой организацией в случае их возникновения относительно выпусков (дополнительных выпусков) ценных бумаг, размещаемых (размещенных) и/или обращающихся на территории Российской Федерации. Текст сообщений о существенных фактах международной финансовой организации подписывается уполномоченным лицом эмитента и может не скрепляться печатью эмитента в случае, если в соответствии с учредительными или внутренними документами международной финансовой организации это не требуется или наличие печати не предусмотрено такими документами. Текст сообщений о существенных фактах международной финансовой организации должен быть составлен на русском языке либо в виде перевода на русский язык, заверенного в установленном порядке.

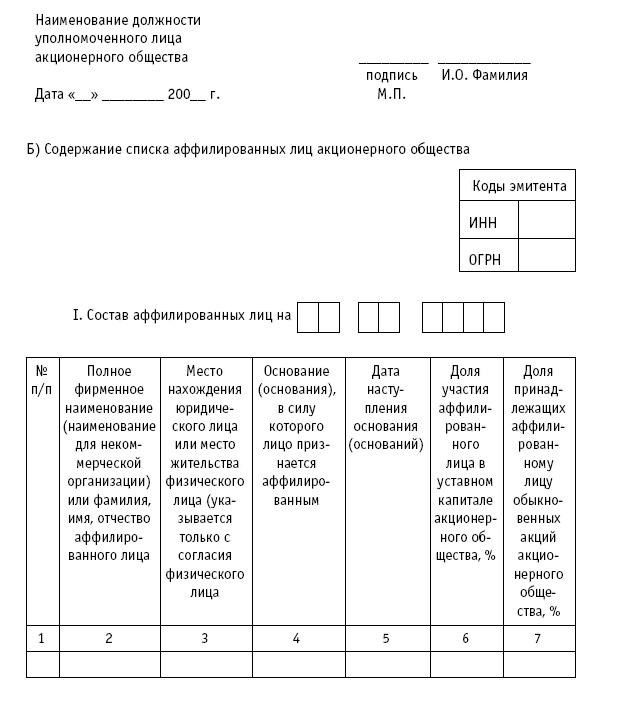

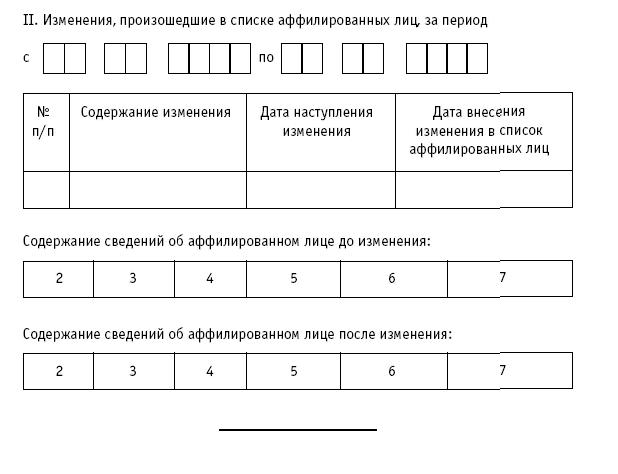

1.6. Предоставление информации акционерным обществом об аффилированных лицах

|

|||||||