Шпаргалка по курсу: «деньги, кредит, банки»

ModernLib.Net / Мягкова Е. / Шпаргалка по курсу: «деньги, кредит, банки» - Чтение

(Весь текст)

|

Автор:

|

Мягкова Е. |

|

Жанр:

|

|

|

-

Читать книгу полностью (301 Кб)

- Скачать в формате fb2

(110 Кб)

- Скачать в формате doc

(97 Кб)

- Скачать в формате txt

(91 Кб)

- Скачать в формате html

(109 Кб)

- Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

|

|

Татьяна Леонидовна Мягкова, Елена Леонидовна Мягкова

Шпаргалка по курсу: «Деньги, кредит, банки»

1. ПРОИСХОЖДЕНИЕ И СУЩНОСТЬ ДЕНЕГ

Деньги– это особый вид универсального товара, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других товаров. Деньги представляют собой уникальный товар, выполняющий функции средства обмена, платежа, измерения стоимости, накопления богатства.

Важным открытием в исследовании природы денег стало доказательство их природного происхождения. Деньги возникли при определенных условиях осуществления производства и уровне развития экономических отношений в обществе. Непосредственными предпосылками появления денег являются:

– переход от натурального хозяйства к производству товаров и товарному обмену;

– имущественное обособление производителей товаров, которые становятся собственниками изготовляемой ими продукции.

Развитие обмена происходило путем смены следующих форм стоимости:

1)

простой и случайной формы стоимости,соответствующей ранней ступени развития обмена. Обмен носил случайный характер: один товар выражал свою стоимость в другом, противостоящем ему, товаре;

2)

полной или развернутой формы стоимости,связанной с развитием обмена, что вызвано первым крупным разделением труда, в связи с чем в процесс обмена включается множество предметов общественного труда;

3)

всеобщей формы стоимости,связанной с тем фактом, что дальнейшее развитие обмена привело к выделению из множества товаров отдельных товаров, играющих на местных рынках роль главных предметов обмена;

4)

денежной формы стоимости,связанной с выделением в результате дальнейшего обмена одного товара на роль всеобщего эквивалента. Такая роль с развитием обмена закрепилась за благородными металлами (золотом и серебром). Это связано с тем, что данные металлы в наибольшей степени соответствовали тем требованиям, которые рынок предъявлял к товару – деньгам. Таким образом, драгоценные металлы обладают рядом естественных свойств, которые делают их наиболее пригодными для выполнения общественных функций всеобщего эквивалента. К этим свойствам относятся:

– однородность;

– делимость;

– безотходность;

– портативность;

– удобство транспортировки;

– сохраняемость (износостойкость);

– универсальное средство накопления. Как экономическая категория деньги выражают определенную форму экономических отношений между людьми в процессе товарного обмена. В отличие от всех прочих товаров деньги обладают:

а) всеобщей потребительской стоимостью;

б) всеобщим эквивалентом стоимости. Сущность денег как всеобщего эквивалента стоимости проявляется в единстве трех их свойств.

1. Свойство всеобщей непосредственной обмени-ваемости, что означает обмениваемость денег на любые товары: и товар непосредственно обменивается на деньги, и деньги обмениваются на товар.

2. Деньги выступают внешней мерой труда.

3. Деньги являются самостоятельной формой меновой стоимости (движение денег может отрываться от движения товаров, и тогда происходит одностороннее движение денег).

Таким образом,

сущность денегзаключается в том, что это историческая категория, разрешающая противоречия товарного производства между потребительской стоимостью и стоимостью в связи с тем, что они являются специфическим товаром, с натуральной формой которого срастается общественная функция всеобщего эквивалента.

2. ВИДЫ ДЕНЕГ

В своей эволюции деньги прошли этапы:

1) металлических;

2) бумажных;

3) кредитных;

4) электронных денег.

Исторически

бумажные деньгивозникли из металлического обращения и выступали в качестве заменителей ранее находившихся в обращении серебряных и золотых монет.

В течение многовековой истории использования серебряных и золотых монет было замечено, что монеты стертые и испорченные, т. е. содержащие меньший вес, находятся в обращении наряду с монетами полноценными и выражают ту же стоимость. Это привело к мысли заменить металлические монеты бумажными.

Сущностьбумажных денег состоит в том, что это денежные знаки, выпускаемые государством для покрытия бюджетного дефицита, и обычно не разменны на металл, но наделены государством принудительным курсом. В настоящее время бумажные деньги в виде казначейских билетов сохранились лишь в 10 странах (США, Италии, Индии, Индонезии и т. д.).

В РФ в соответствии с Законом о Банке России эмиссия наличных денег и организация наличного денежного обращения осуществляются непосредственно Банком России (ст. 4).

Расширение сферы коммерческого и банковского кредита в условиях приобретения товарными отношениями всеобщего характера привело к появлению

кредитных денег.

Кредитные деньгив своем развитии прошли следующие этапы:

вексель, банкнота, чек, электронные деньги и их последняя разновидность – кредитная карточка.

Вексель– ценная бумага строго установленной формы, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводный вексель) уплатить по наступлении предусмотренного векселем срока определенную денежную сумму.

Отличительные черты векселя:

– абстрактность;

– бесспорность;

– обращаемость.

В зависимости от характера возникновения векселя бывают

частными (коммерческими и финансовыми) и казначейскими.

Банкнота– это долговое обязательство банка. В настоящее время банкнота выпускается центральным банком путем переучета векселей, кредитования различных кредитных организаций и государства.

Виды банкнот:классическая; банкнота, имеющая ограниченный размен на золото; банкнота, не разменная на золото.

Следующим кредитным орудием является

чек,который появился с созданием коммерческих банков и сосредоточением денежных средств на текущих счетах.

Чек– это денежный документ установленной формы, содержащий поручение чекодателя плательщику произвести платеж чекодержателю указанной в нем суммы.

Чек бываетпредъявительским, именным, ордерным.

Чек как денежный документ краткосрочного действия не имеет статуса законного платежного средства, и в отличие от эмиссии денег выпуск чеков в обращение не регулируется законодательством, а целиком определяется потребностями коммерческого оборота.

Механизация и автоматизация банковских операций, переход к широкому использованию ЭВМ в практике банковских расчетов способствовали возникновению новых методов погашения или передачи долга с применением электронных денег.

Наивысшим достижением современной банковской практики является возможность замены чеков электронными кредитными карточками, не только замещающими наличные деньги и чеки в расчетах, но и дающими их владельцу право получить в банке краткосрочную ссуду.

3. ТЕОРИИ ДЕНЕГ

Связь денег с производством замечена давно. Деньги являются важным элементом любой экономической системы, содействующим функционированию экономики.

В зависимости прежде всего от оценки роли денег и денежной системы в развитии экономики существуют различные теории денег. На сегодняшний момент выделяют три основные теории денег: металлическую, номиналистическую и количественную.

Металлическая теория денег.Данная теория возникла в Англии в период первоначального накопления капитала в XVI–XVII вв. Одним из основателей металлической теории был У. Стаффорд. Для металлической теории денег было характерно отождествление богатства общества с драгоценными металлами, которым приписывалось монопольное выполнение всех функций денег. Сторонники этой теории не видели необходимости и закономерности замены полноценных денег бумажными, поэтому позднее они выступали против бумажных денег, не разменных на металл.

Номиналистическая теория денег.Первыми представителями этой теории были англичане Дж. Беркли и Дж. Стюарт. В основе их теории лежали два положения: во-первых, деньги создаются государством; во-вторых, стоимость денег определяется их номиналом. Основной ошибкой представителей номинализма является положение о том, что стоимость денег определяется государством. Тем самым отрицаются трудовая теория стоимости и товарная природа денег.

Дальнейшее развитие этой теории пришлось на конец XIX– начало XX в. Наиболее известным представителем данной теории был немецкий экономист Г. Кнапп. По его мнению, деньги имеют покупательную способность, которую придает им государство. Таким образом, при анализе денежной массы он учитывал лишь государственные казначейские билеты и разменные монеты, исключая из нее кредитные деньги.

Главной ошибкой номиналистов являлся отрыв бумажных денег от золота и стоимости товара, но они наделяли их «стоимостью», «покупательной силой» путем акта государственного законодательства.

Количественная теория денег.Основоположником данной теории был французский экономист Ж. Бо-ден. Дальнейшее развитие она получила в трудах англичан Д. Юма и Дж. Милля, а также француза Ш. Монтескье. Сторонники количественной теории видели в деньгах только средство обращения. Они ошибочно утверждали, что в процессе обращения в результате столкновения денежной и товарной масс якобы устанавливаются цены и определяется стоимость денег.

Основы современной количественной теории денег были заложены американским экономистом И. Фишером, который отрицал трудовую стоимость и исходил из «покупательной силы денег».

Разновидностью количественной теории денег является монетаризм.

Монетаризм– экономическая теория, в соответствии с которой денежная масса, находящаяся в обращении, играет определяющую роль в стабилизации и развитии рыночной экономики. Основоположником данной теории является М. Фридмен. В соответствии с монетаристской концепцией современные рыночные отношения представляют собой устойчивую, саморегулируемую систему, обеспечивающую экономическую эффективность.

4. ФУНКЦИЯ ДЕНЕГ КАК МЕРЫ СТОИМОСТИ

В этой функции деньги выступают в качестве внешней меры затрат общественно необходимого труда. Формой проявления денег как меры стоимости является ее цена. Приравнивая товары к определенной сумме денег, мы получаем возможность и количественно соизмерить величину стоимостей товаров.

Функция денег как меры стоимости имеет следующие особенности.

1. Эту функцию выполняют полноценные деньги.

2. Деньги выполняют функцию меры стоимости как идеальные (т. е. мысленно представляемые).

Эта функция характеризуется тем, что благодаря ей происходит:

– измерение затрат труда;

– денежная оценка стоимости товаров через механизм ценообразования;

– происходит перераспределение части национального дохода вследствие отклонения цен от стоимости. Функция денег как меры стоимости обслуживает производство, обращение, распределение совокупного общественного продукта. Осуществляются учет и планирование, а также происходит образование издержек производства. Кроме того, благодаря этой функции поддерживаются хозяйственные связи предприятий с другими предприятиями, со своими работниками, поскольку это совершается в стоимостной форме.

Использование денег в качестве всеобщего эквивалента означает, что цену любого товара достаточно выразить только через денежную единицу. Причем стоимость товара, выраженная в деньгах, называется

ценой товара.

В основе цен товаров и их измерения лежит

закон стоимости.Цена товара формируется на рынке, и при равенстве спроса и предложения на товары она зависит от стоимости товара и стоимости денег. При несоответствии спроса и предложения на рынке цена товара неизбежно отклоняется от его стоимости, что свидетельствует о перепроизводстве или недопроизводстве определенных товаров.

Для сравнения цен различных по стоимости товаров необходимо свести их к одному масштабу, т. е. выразить их в одинаковых денежных единицах.

Масштабом ценпри металлическом обращении называется весовое количество денежного металла, принятое в данной стране за денежную единицу и служащее для измерения цен всех других товаров.

Цены товаров при обращении золотых монет и свободном рыночном ценообразовании изменялись прямо пропорционально стоимости товара и обратно пропорционально стоимости золота.

При обращении неразменных кредитных денег механизм действия функции меры стоимости изменяется и в этих условиях цена товаров формируется в зависимости не только от спроса и предложения на данный товар, но и от стоимости банкноты и количества банкнот в обращении.

Мера стоимостей– это экономическая функция денег, действие которой не зависит от воли государства. Масштаб цен носит юридический характер и служит выражением не стоимости, а цены товаров. Они взаимодействуют через масштаб цен, и мысленно представляемая цена товара (идеальная) как показатель его стоимости преобразуется в прейскурантную (или рыночную) цену, выраженную в национальных денежных единицах.

Условиями правильного выполнения деньгами функции меры стоимости являются:

– достаточный уровень развития рыночных отношений и конкуренции;

– наличие единства в ценообразовании в едином экономическом пространстве;

– эквивалентность обмена;

– устойчивость национальной денежной единицы.

5. ДЕНЬГИ КАК СРЕДСТВО ОБРАЩЕНИЯ

Развитие товарного обмена приводит к тому, что в него вклинивается посредник. В результате процесс обмена обретает вид Т – Д – Т. Таким образом, обмен распадается на два самостоятельных, одновременно совершаемых и дополняющих друг друга акта:

– товар вступает в сферу обращения, идет превращение товара в деньги путем его продажи Т – Д;

– совершается обратное превращение денег в товар, покупка на вырученные деньги полезного блага Д – Т. В результате товар уходит в сферу потребления. Появление посредника в обмене товаров преобразует его в товарное обращение.

Товарное обращение –обмен товаров посредством денег. При совершении товарной сделки деньги выполняют особую функцию средства обращения.

Движение товаров в сфере обращения– исходный и конечный пункт, движение денег носит подчиненный характер. В ходе товарного обращения происходит разрыв между покупкой и продажей товаров во времени, пространстве, индивидуальных действиях. Таким образом, эволюция товарного обмена в товарное обращение порождает возможность товарных кризисов, задержек в реализации.

Деньги в функции средства обращения имеют не только качественную, но и количественную определенность. Она зависит от ряда факторов:

– движения товарных цен;

– массы обращающихся товаров и количества заключаемых сделок;

– массы обращающихся денег;

– скорости обращения денег.

Как средство обращения (или обмена) деньги позволяют обществу избежать неудобств бартерного обмена. Деньги повсеместно и легко принимаются качестве средства платежа. Это социальное изобретение позволяет платить производителям особым товаром (деньгами), который в дальнейшем может быть использован для приобретения любого товара, имеющегося на рынке. Предоставляя удобный способ обмена товарами, деньги дают обществу возможность воспользоваться плодами региональной специализации и разделения труда в обществе. В отличие от первой функции, где товары идеально оцениваются в деньгах до начала их обращения, деньги при обращении товаров должны присутствовать реально. Особенностями денег как средства обращения являются их реальное присутствие в обращении и мимолетность их участия в обмене, в связи с этим функцию средства обращения выполняют и неполноценные деньги – бумажные и кредитные. В настоящее время господствующее положение в денежном обращении заняли кредитные деньги: векселя, банкноты, чеки, банковские кредитные карточки.

Основными чертами денег в функции средства обращенияявляются следующие:

1) акты «купли» и «продажи» могут обособляться друг от друга и быть самостоятельными;

2) акты могут не совпадать ни во времени, ни в пространстве;

3) акты могут выходить за рамки двух индивидуумов, т. е. могут появляться посредники.

Сферой функционирования денег как средства обращения является товарное обращение между товарными организациями и населением, а также группами населения.

Условия правильного обращения денег:

1) наличие соответствия между структурой спроса и структурой предложения;

2) правильная организация торговли и рекламы;

3) удобство пользования деньгами и правильная организация денежного обращения;

4) устойчивость национальной денежной единицы.

6. ФУНКЦИЯ ДЕНЕГ КАК СРЕДСТВА ПЛАТЕЖА

Основной особенностью функции денег как средства платежа является существование разрыва во времени между движением денег и движением товаров и услуг.

На базе функционирования денег как средства платежа возникают следующие виды денежных обязательств, погашение которых связано с функцией денег как средства платежа:

– обязательства, возникающие в связи с использованием кредита;

– обязательства по оплате труда, выплате пенсий и другие подобные обязательства как денежные обязательства государства или негосударственных структур по отношению к населению;

– различные долговые финансовые обязательства (например, уплата налогов);

– страховые обязательства;

– обязательства, вытекающие из решений административно-судебных органов. Особенность выполнения деньгами данной функции заключается в том, что движение стоимости является самостоятельным и непосредственно не связано с одновременным движением товара (или движение денег оторвано от движения товара):

– происходит несовпадение по времени и в пространстве движения денег и движения товаров;

– используются наличные или безналичные деньги;

– деньги должны быть реальными (исключение – идеальные деньги в случае зачета взаимных требований);

– эту функцию могут выполнять знаки стоимости, т. е. неполноценные деньги.

Деньги в данной функции используются для погашения разного рода денежных обязательств, контроля за распределением валового внутреннего продукта. Контроль проводят финансовые органы и кредитные организации в процессе финансирования и кредитования экономики, расчетно-кассового обслуживания предприятий. Сбои в выполнении деньгами данной функции приводят к нарастанию неплатежей в экономике, что может вызвать так называемый платежный кризис.

При несоблюдении условий выполнения деньгами функции средства обращения и производной от нее функции платежа в экономике могут появиться так называемые суррогатные деньги. Суррогатными деньгами называют заменители денег, официально обращающихся на территории данной страны. Объективно возможность появления суррогатных денег связана с тем, что деньги в функции средства обращения выступают «мимолетным посредником обмена», поэтому появляется возможность замены реальных денег их суррогатами. При отсутствии официальных денег (или их неспособности выполнять свои функции)в оборот могут поступать самые разнообразные деньги-заменители. Суррогатными деньгами могут быть ценные бумаги (прежде всего векселя), золото, иностранные валюты и даже разного рода талоны – главное, чтобы их принимали партнеры по обмену.

Фактически суррогатными деньгами можно назвать все, что не является законным платежным средством для данной страны. Под

законными платежными средствамипонимаются денежные знаки, которые по закону обязательны к приему на территории данного государства. Все денежные знаки, монопольно эмитируемые центральным банком, – это законные платежные средства. Все законные платежные средства являются деньгами, но не все деньги представляют собой законные платежные средства. Иностранная валюта не является для другой страны законным платежным средством.

7. ФУНКЦИЯ ДЕНЕГ КАК СРЕДСТВА НАКОПЛЕНИЯ И СБЕРЕЖЕНИЯ

Деньги, непосредственно не участвующие в обороте, в том числе в функциях средства обращения и средства платежа, образуют денежные накопления и выполняют

функцию средства накопления.

Основным условием выполнения деньгами функции средства накопления является стабильность их покупательной способности,т. е. способности денег обмениваться на товары и услуги.

Выполнение деньгами функции средства накопления имеет свою специфику и зависит от того, в какой форме происходит это накопление: в банковской форме или в форме наличных денег (тезаврация).

Банковская форма –накопление денежных средств на счетах в банках, других небанковских кредитных институтах. Кредитное накопление может быть не только на счетах, но и в виде размещения средств в ценные бумаги. При банковском методе хранения денежных средств государство имеет информацию о том, на какую сумму население временно отказалось от потребления, государство имеет возможность регулировать платежеспособный спрос, может использовать накопления для финансирования экономики.

Накопление в наличной денежной формеприводит к тому, что спрос на товары и услуги на рынке товаров и услуг сокращается. Следовательно, выручка от реализации у фирм падает. Но падение выручки от реализации приводит к тому, что фирмы сокращают спрос на факторы производства. Отсюда рост безработицы и сокращение доходов населения, значит, спрос на товары и услуги еще больше сокращается.

Сохранение богатства в виде наличных денег может привести к так называемым вмененным издержкам, или издержкам упущенных возможностей, поскольку сохранение богатства в виде денег не приносит их владельцу процентного дохода за период хранения.

Независимо от формы хранения денег они в этой функции влияют на платежеспособный спрос по следующим направлениям:

– изменяется структура спроса (сначала снижается, а потом, по мере накопления, растет);

– изменяется (растет) объем платежеспособного спроса;

– изменяется размещение платежеспособного спроса (по группам населения). В период обращения металлических денег сокровище выполняло роль стихийного регулятора денежного обращения. Если масштабы производства и товарного обращения расширялись, металлические деньги, находившиеся в форме сокровища, поступали на рынок для покупки товаров, т. е. выполняли функции средства обращения. Таким образом, деньги в форме средства накопления являются определенным стимулятором и регулятором экономики, обладая способностью расширять спрос и превращаться в деньги как средство обращения.

Выполняя функцию средства накопления, деньги опосредуют формирование, распределение и перераспределение национального дохода, используются при накоплении, в том числе амортизационных отчислений предприятий, средств государственных и местных бюджетов, денежных средств личного сектора. Деньги в функции накопления влияют на объем и структуру платежеспособного спроса и его размещение по группам субъектов экономики. Деформация в выполнении деньгами данной функции связана с инфляцией, когда покупательная способность денежной единицы снижается.

8. ФУНКЦИЯ МИРОВЫХ ДЕНЕГ

Функция мировых денегосуществляется в рамках международных экономических отношений, когда деньги используются для определения мировых цен на товары и услуги, как международное расчетное и платежное средство, а также для формирования валютных резервов отдельных государств и международных финансовых институтов. Фактически речь идет о выполнении деньгами всех функций денег в международных масштабах.

Главная особенность мировых денегсостоит в том, что свои функции они выполняют вне единого национального хозяйственного пространства и за пределами юрисдикции какого-то одного государства.

При использовании полноценных денег в условиях золотомонетного обращения данную функцию могли выполнять любые национальные валюты, разменные на золото. При переходе к неполноценным деньгам функцию мировых денег выполняют отдельные свободно конвертируемые, а также коллективные валюты (международные единицы типа СДР, евро и т. п.).

При использовании отдельных свободно конвертируемых валют в качестве мировых денег фактически возникает вопрос о международном признании той или иной национальной денежной единицы. Под признанием в данном случае следует понимать не какой-то международный договор, а реальную готовность субъектов мировой экономики (иностранных фирм, банков, государств) принимать эти деньги в качестве расчетного, платежного средства и официального резервного актива.

Деньги в данной функции используются для определения выгодности операций по экспорту и импорту товаров, денежных расчетов по таким операциям, расчетов по кредитным и иным нетоварным операциям. Для характеристики роли денег во внешнеэкономических отношениях важно также то, что в торговом балансе операции по экспорту и импорту сопоставляются в денежном выражении. В результате такого сопоставления за определенный период выводится активное (превышение экспорта над импортом) или пассивное (превышение импорта над экспортом) сальдо баланса. Данные торгового баланса применяются не только для оценки сложившегося соотношения между импортом и экспортом товаров, но и для разработки и проведения мер по оптимизации их соотношения. Аналогичный подход осуществляется и в отношении платежного баланса, в который включаются платежи по товарным операциям, расчеты по кредитным взаимоотношениям и другим обязательствам.

На роль денег во внешнеэкономических взаимоотношениях страны влияет курс национальной валюты к валютам других стран. В зависимости от обменного курса либо появляется заинтересованность в расширении экспортных или импортных операций, либо подобные операции сворачиваются как невыгодные. При этом понижение курса национальной валюты стимулирует экспорт, а повышение вызывает сокращение экспорта. Поэтому могут осуществляться меры по изменению курса национальной валюты в рамках политики валютного регулирования, что создает предпосылки увеличения или уменьшения экспорта. В ходе валютного регулирования можно изменять курс национальной валюты, что свидетельствует как о роли денег во внешнеэкономической деятельности, так и о возможности использования денег в управлении такими процессами.

9. РОЛЬ ДЕНЕГ В РЫНОЧНОЙ ЭКОНОМИКЕ

Результаты применения и воздействия денег на различные стороны деятельности и развития общества характеризуют их роль.

Деньгам принадлежит ключевая роль в рыночной экономике. Проявляется это в следующем.

1. Общественная роль денег, их функция в экономической системе состоит в том, что они выступают в качестве связующего звена между товаропроизводителями.

Будучи конкретизированными в определенном предмете, они являются как бы всеобщим условием общественного производства, «инструментом» общественных экономических связей независимых товаропроизводителей, орудием стихийного учета общественного труда в товарном хозяйстве.

2. Деньги играют и качественно новую роль: они становятся капиталом, или самовозрастающей стоимостью. Деньги превращаются в денежный капитал в воспроизводстве индивидуального капитала благодаря тому, что их функционирование включено в кругооборот промышленного капитала, и они представляют собой исходный пункт и результат кругооборота последнего.

Деньги обслуживают также производство и реализацию общественного капитала, выступая в виде денежных потоков, которые движутся как внутри первого подразделения (производства средств производства), так и внутри второго (производства предметов потребления), а также между ними.

Роль денег как капитала проявляется через их функции. Так, стоимость товаров, произведенных на предприятиях, выражается в деньгах. При этом деньги служат и мерой стоимости, и денежным капиталом. Если же продукция продается за наличный расчет, а на вырученные деньги покупаются средства производства, то деньги служат и средством обращения, и капиталом. Если продукция продается в кредит и по истечении срока кредита долговые обязательства погашаются деньгами, то здесь они служат и капиталом, и средством платежа.

Если же деньги накапливаются с целью покупки в дальнейшем средств производства и расширения объема производства, то они выступают и как сокровище, и как капитал. И наконец, если предприятие открывает дочернюю фирму за границей, то деньги в данном случае выступают и как мировые деньги, и как капитал.

3. С помощью денег происходит образование и перераспределение национального дохода через государственный бюджет, налоги, займы и инфляцию.

4. Деньги являются объектом денежно-кредитного регулирования экономики промышленно развитых стран, основанного на монетаристской теории денег. В этих странах с учетом общеэкономических задач устанавливается на год денежный ориентир изменения денежной массы и в соответствии с ним проводится ее регулирование при помощи кредитных инструментов центрального банка.

Повышение эффективности развития экономики обусловливает проведение мероприятий по усилению роли денег. Для этой цели первостепенное значение имеет преодоление инфляции, а также расширение сферы применения денег, совершенствование организации их обращения, последовательная увязка денежной массы с потребностями оборота. Для последовательного усиления роли денег в повышении эффективности развития экономики необходимы обоснованные меры по обеспечению денежного оборота платежными средствами в соответствии с потребностью в них, а также меры по достижению устойчивости денежной единицы, выражающейся в постоянной покупательной ее способности.

10. ПОНЯТИЯ «ЭМИССИЯ ДЕНЕГ» И «ВЫПУСК ДЕНЕГ В ХОЗЯЙСТВЕННЫЙ ОБОРОТ». ФОРМЫ ЭМИССИИ

Эмиссия денег– это, во-первых, совокупность мероприятий по разработке, изготовлению и выпуску в обращение денежных знаков в виде казначейских билетов, банкнот и монет казначейством или центральным (эмиссионным) банком (налично-денежная эмиссия), во-вторых, эффект возрастания количества денег в обращении, создающийся вследствие увеличения скорости и числа оборотов одних и тех же денежных знаков коммерческими банками (безналичная эмиссия).

В России эмиссия денег монопольно осуществляется Центральным банком РФ.

Выпуск денег под влиянием различных факторов

означает распределение платежных средствчерез кредитные институты среди участников хозяйственного оборота, испытывающих потребность в деньгах. При активном выпуске платежных средств по сравнению с их возвратом наблюдается тенденция к увеличению денежной массы. Но выпуск денег в хозяйственный оборот происходит постоянно и может не сопровождаться ростом денежной массы.

Формы денежной эмиссии бывают следующими.

Депозитная эмиссия денегпредставляет собой увеличение центральным банком своих кредитных вложений путем выдачи ссуд, повышающих остатки на счетах, т. е. на депозитах кредитных институтов.

Бюджетная эмиссия денегпредстает как выпуск денег на покрытие дефицита государственного бюджета, государственных расходов путем приобретения центральным банком государственных ценных бумаг при их первичном размещении или размещении на вторичном рынке.

Банкнотная эмиссия денег(эмиссия банкнот и монет) непосредственно осуществляется центральными банками,

казначейская эмиссия денег(эмиссия казначейских билетов и монет) – казначействами, обладающими эмиссионным правом.

Большая часть денег создается посредством расширения кредитов коммерческих банков благодаря увеличению их депозитной основы.

Этот процесс получил название

депозитной эмиссии,или

выпуска денег в хозяйственный оборот путем создания безналичных платежных средств.

Эмиссия безналичных денег первичнаи осуществляется посредством зачисления дополнительно выпускаемых денег на корреспондентские счета в кредитных институтах (банках) в виде кредитов центрального банка или бюджетных ассигнований.

Выделяются

внешняя и внутренняя безналичная денежная эмиссия.

Источниками

внешней безналичной денежной эмиссииявляются:

– приобретение центральным банком иностранной валюты;

– выручка от использования заграничной собственности;

– получение кредитов от международных финансовых организаций;

– иностранные инвестиции;

– покупка-продажа наличной иностранной валюты населением, стимулированная неорганизованным импортом.

Источниками

внутренней безналичной денежной эмиссиив границах страны являются предоставляемые банковской системой кредиты: экономике, государству; иностранному государству. Кредитный характер денежной эмиссии является одним из основополагающих принципов организации денежной системы государства.

В условиях рыночной экономики эмиссионная функция концентрируется и разделяется между участниками хозяйственного оборота как разница между притоком и оттоком платежных средств в рамках двухуровневой банковской системы: эмиссия безналичных денег проводится банковской системой (полностью коммерческими банками и частично центральным банком); эмиссия наличных денег – центральным банком.

11. СУЩНОСТЬ И МЕХАНИЗМ БАНКОВСКОГО МУЛЬТИПЛИКАТОРА

При существовании двухуровневой банковской системы механизм эмиссии действует на основе

банковского (кредитного, депозитного) мультипликатора,который представляет собой

процесс увеличения денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому.Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций.

Банковский мультипликаторхарактеризует процесс мультипликации с позиции субъектов мультипликации. Данный процесс осуществляется коммерческими банками (системой коммерческих банков).

Кредитный мультипликаторраскрывает двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства.

Депозитный мультипликаторотражает объект мультипликации – деньги на депозитных счетах коммерческих банков.

Механизм банковского мультипликатораможет существовать только в условиях двухуровневых (и более) банковских систем, причем первый уровень –

центральный банк управляет этим механизмом,а второй уровень –

коммерческий банк заставляет его действовать,причем действовать автоматически независимо от желания специалистов отдельных банков. Механизм банковского мультипликатора непосредственно связан со свободным резервом.

Свободный резервпредставляет собой совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций.

Коммерческие банки могут осуществлять свои активные операции только в пределах имеющихся у них

ресурсов. Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных коммерческих банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая величина свободного резерва всей системы коммерческих банков не изменяется. Величина свободного резерва отдельного коммерческого банка

Ср = К + ПР + ЦК ± МБК – ОЦР – Ао,

где К – капитал коммерческого банка; ПР – привлеченные ресурсы коммерческого банка (средства на депозитных счетах); ЦК – централизованный кредит, предоставленный коммерческому банку центральным банком; МБК – межбанковский кредит; ОЦР – отчисления в централизованный резерв, находящийся в распоряжении центрального банка; Ао – ресурсы, которые на данный момент уже вложены в активные операции коммерческого банка.

Поскольку процесс мультипликации непрерывен, коэффициент мультипликации рассчитывается за определенный период времени (год) и характеризует, насколько за этот период времени увеличилась денежная масса в обороте.

Банковский мультипликатор действует независимо от того, предоставлены ли кредиты коммерческим банкам или они предоставлены федеральному правительству.

Управление механизмом банковского мультипликатора, следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из основных своих функций – функцию денежно-кредитного регулирования.

12. ДЕНЕЖНЫЙ ОБОРОТ: ПОНЯТИЕ, СТРУКТУРА

Процесс непрерывного движения денежных знаков в наличной и безналичной формах называется

денежным оборотом.Он является частью платежного оборота страны, при этом деньги, находясь в обороте, выполняют функции платежа, обращения и накопления.

Денежный оборот складывается из отдельных каналов движения денег, по которым они движутся навстречу друг другу (причем количественно неравными по абсолютной величине потоками), например между Центральным банком и коммерческими банками; между предприятиями и организациями; между банками и предприятиями; между банками и населением; между физическими лицами и т. д.

Выпуск денег в оборотпроисходит постоянно.

Наличные деньгивыпускаются в оборот, когда банки выдают их своим клиентам при осуществлении кассовых операций.

Безналичные деньгив оборот выпускаются коммерческими банками, когда предоставляется ссуда клиенту. Одновременно клиенты погашают ссуды и сдают наличные деньги в кассу банка. В результате общее количество денег в обороте может не увеличиваться.

Под

эмиссией денегпонимается такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте.

Структуру денежного оборотаможно охарактеризовать по разным критериям: по экономическому содержанию и по форме функционирующих в нем денег.

По экономическому содержанию отдельных частей денежного оборота, обслуживающему разные сферы денежных отношений, его можно подразделить: – на денежно-товарный оборот (денежно-расчетный), обслуживающий рынок средств производства, рынок продуктов потребления и услуг, рынок рабочей силы;

– на денежный оборот, связанный с платежами нетоварного характера (денежно-кредитный и денежно-финансовый обороты), обслуживающий рынок кредитных ресурсов, рынок ценных бумаг, валютный рынок.

При этом деньги свободно переходят из одной части денежного оборота в другую в соответствии со складывающейся конъюнктурой рынка в результате действия закона спроса и предложения.

Наиболее распространенной является классификация денежного оборота в зависимости от формы функционирующих в нем денег – на

налично-денеж-ныйи

безналичный.

Налично-денежный оборот –часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный промежуток времени, это процесс непрерывного обращения наличных денежных знаков (банкнот, казначейских билетов, разменной монеты). Налично-денежный оборот в Российской Федерации организуется государством в лице Центрального банка. Этот оборот обслуживает получение и расходование большей части денежных доходов населения. В российской действительности наличные деньги обслуживают также и большую часть хозяйственных связей юридических лиц, особенно частных предпринимателей.

Безналичный оборот– сумма платежей за определенный период времени, совершенных без использования наличных денег путем записи по счетам в кредитных организациях или путем взаимных расчетов хозорганов.

Все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются

денежными расчетами,которые могут принимать как наличную, так и безналичную форму.

13. ЗАКОН ДЕНЕЖНОГО ОБРАЩЕНИЯ. ДЕНЕЖНАЯ МАССА И СКОРОСТЬ ОБРАЩЕНИЯ ДЕНЕГ

Закон денежного обращения выражает экономическую взаимозависимость между массой обращающихся товаров, уровнем цен и скоростью обращения денег. Эта взаимосвязь представляет собой совокупности двух видов зависимости: прямой зависимости между количеством денег, необходимых в качестве средства обращения, и суммой цен реализуемых товаров и услуг; обратной зависимости между количеством денег, необходимых в качестве средства обращения, и скоростью оборота денег. Все это можно выразить следующей формулой:

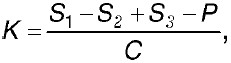

К – S / C где

К–количество денег, необходимых в качестве средства обращения; S– сумма цен реализуемых товаров и услуг; С– среднее число оборотов денег как средства обращения. С возникновением функции денег как средства платежа формула несколько усложняется и закон, определяющий количество денег в обращении, приобре тает следующий вид:

где

S1-сумма цен товаров и услуг; S2 – сумма цен товаров, проданных в кредит; S3 – сумма платежей по обязательствам; Р– взаимопогашающие платежи. В экономической науке есть и другая точка зрения, которую разделяют представители количественной теории денег и сторонники монетаристской концепции. Американский экономист И. Фишер сформулировал следующее уравнение обмена:

M х

V = Р х Q,где

М –масса денег в обращении;

V–скорость обращения денег;

Р– средняя цена товаров и услуг;

Q– количество проданных товаров и оказанных услуг. Количество денег в обращении, умноженное на число оборотов в актах купли-продажи за год, равняется объему валового национального продукта. Из уравнения обмена можно вывести количество денег, необходимое для обращения:

М = P x Q x V,где М– масса денег в обращении, денежное предложение;

V–скорость обращения денег;

P x Q = V –номинальный объем ВНП. Таким образом, денег для обращения необходимо столько, чтобы можно было реализовать по текущим ценам весь объем произведенных в рамках национальной экономики товаров и оказанных услуг.

Денежная масса– это сумма наличных и безналичных денежных средств, а также других средств платежа. С учетом опыта зарубежных стран ЦБ РФ ведет расчеты следующих денежных агрегатов: М0 – наличные деньги в обращении; М1 = М0 + средства на расчетных, текущих и специаль1ных с0четах юридических лиц, средства страховых компаний, депозиты населения до востребования в банках; М2 = М1 + срочные вклады населения в Сбербанке; М3 = М2 + сертификаты и облигации госзайма. Изменение объема денежной массы определяется не только увеличением количества денег в обращении, но и ускорением их оборота. В настоящее время для характеристики денежной массы используется показатель

денежная база,который по существу приравнивается к агрегату М2.

Скорость обращения денег –это быстрота их оборота при обслуживании сделок. Основными показателями, характеризующими скорость оборота денег, являются: показатель скорости обращения денег в кругообороте доходов – отношение валового национального продукта к денежной массе (агрегату М1 или М2); показатель оборачиваемости денег в платежном обороте, т. е. отношение суммы переведенных средств по банковским текущим счетам к средней величине денежной массы. Как следует из закона денежного обращения, увеличение скорости обращения денег равнозначно увеличению денежной массы.

14. БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ

Безналичный денежный оборотпредставляет собой часть денежного оборота, в которой движение денежных средств осуществляется в безналично-денежной форме в порядке перечисления (перевода) денежных средств со счета плательщика в банке на счет получателя, путем зачета взаимных требований, а также с использованием других банковских операций. Безналичный денежный оборот – это основной вид денежного оборота. Безналичный денежный оборот охватывает: движение общественного продукта; распределение и перераспределение национального дохода; платежи за товары, услуги и выполненные работы; платежи, связанные с формированием доходов бюджета и осуществлением бюджетных расходов; платежи, относящиеся к источникам капитальных вложений; расчеты, связанные с финансированием предприятий; бюджетные, внутриотраслевые, внутрихозяйственные перераспределения денежных средств; получение и погашение банковских ссуд; выплату и использование части денежных доходов населения; другие платежи и поступления. Участниками этих отношений являются организации, в том числе банки и небанковские финансово-кредитные институты, население.

Преимущественное развитие безналичного денежного оборота по сравнению с налично-денежным обращением объясняется как объективными причинами, так и сознательно проводимыми государством мероприятиями с целью создания рациональной системы денежных расчетов и экономии общественных издержек обращения, поскольку скорость движения денег в безналичном денежном обороте значительно выше скорости движения денег в налично-денежном обращении.

Замещение расчетов наличными деньгами безналичными платежами и их рациональная организация в условиях рыночной экономики имеют важное значение для регулирования денежного обращения, образования банковских ресурсов, организации кредитных отношений, контроля за работой предприятий и сокращения издержек обращения, связанных с денежными расчетами.

Безналичный денежный оборот связан с кредитными отношениями, возникающими в процессе замещения действительных денег кредитными операциями. При отсутствии средств на счете плательщика безналичный денежный оборот может осуществляться за счет банковского кредита.

Система безналичных расчетов, как любая система, состоит из ряда элементов. Основными элементами системы безналичных расчетов являются:

– виды расчетных (платежных) документов;

– порядок документооборота;

– принципы организации безналичных расчетов;

– способы платежа;

– формы безналичных расчетов.

Безналичные расчеты осуществляются, как правило, на основе расчетных документов, которые представляют собой распоряжение клиента банку о переводе средств с одного счета на другой или о зачете взаимных требований.

Расчетный документ оформляется на бумажном носителе, в установленных случаях – в электронном виде. Расчетными документами являются:

– распоряжение плательщика о списании денежных средств с его счета и их перечислении на счет получателя средств;

– распоряжение получателя средств на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств. Используются следующие расчетные документы: платежные поручения, аккредитивы, чеки, платежные требования, инкассовые поручения.

15. ПРИНЦИПЫ ОРГАНИЗАЦИИ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

Безналичный платежный оборот в стране организуется на основе определенных принципов.

Принципы организации расчетов– основополагающие начала их проведения. Соблюдение принципов в совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности.

Основополагающий принципсовременной системы безналичных расчетов –

правовой режим осуществления расчетов и платежей.В соответствии с принятыми в РФ законодательными и нормативными актами организацию и бесперебойность расчетов обеспечивает соблюдение следующих принципов:

– безналичные расчеты осуществляются по банковским счетам, которые открываются клиентами (причем как юридическими, так и физическими лицами) в кредитных организациях для хранения и перевода средств;

– поддержание участниками расчетов ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей;

– наличие акцепта (согласия) плательщика на платеж. Только в отдельных случаях, определенных законодательством, допускается безакцептное списание средств.

Другой важнейший принципорганизации безналичных расчетов –

срочность платежа– вытекает из самой сути рыночной экономики, неотъемлемым условием которой является своевременное и полное выполнение платежных обязательств. Выполнение этого принципа позволяет предприятиям организовать управление ликвидностью своего баланса, рационально спланировать денежный оборот, определить потребность в заемных средствах.

Третий принципорганизации безналичных расчетов –

принцип безусловного выполнения обязательств,или, иначе,

принцип обеспеченности.

Соблюдение этого принципа дает возможность обеспечить безусловное выполнение договорных обязательств и бесперебойность осуществления платежей в хозяйстве.

Следующий принцип–

осуществление контролявсех участников расчетов (поставщика, грузоотправителя, получателя средств, грузополучателя, плательщика, банка) за правильностью их совершения, соблюдением установленных положений о порядке их проведения. Контроль подразделяется на предварительный, текущий, последующий, внутренний и внешний.

С принципом взаимного контроля участников расчетов тесно связан

принцип гражданско-правовой или имущественной ответственности участников расчетов за нарушение договорных обязательств.

Он означает, что сторона, нарушившая условия договора, должна возместить неустойку другой стороне.

Одними из принципов организации безналичных расчетов являются

многообразие форм расчетов и свобода выбора контрагентами того инструмента, который наилучшим образом отвечает условиям сделки.

Все принципы организации безналичных расчетов взаимосвязаны и взаимообусловлены. Несоблюдение одного из них может привести к нарушению других.

В настоящее время основными документами, регулирующими безналичный оборот в РФ, являются Гражданский кодекс РФ, Федеральный закон «О банках и банковской деятельности в Российской Федерации», Федеральный закон «О Центральном банке Российской Федерации». Порядок проведения в нашей стране безналичных расчетов регламентируется Положением о безналичных расчетах.

16. ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

При безналичных расчетах в настоящее время могут быть использованы следующие формы расчетов между плательщиком и получателем средств: платежные поручения, платежные требования, инкассовые поручения, аккредитивы, чеки.

Платежное поручениепредставляет распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. С помощью платежных поручений совершаются расчеты в хозяйстве, причем как по товарным, так и по нетоварным операциям.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой документооборот, ускорение движения денежных средств, возможность плательщика предварительно проверить качество оплачиваемых товаров и услуг, возможность использовать данную форму расчетов при нетоварных платежах.

Расчеты по инкассопредставляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по поручению от плательщика платежа.

Расчеты в порядке инкассо осуществляются на основании платежных требований, оплата которых может производиться

по распоряжению плательщика(с акцептом) или

без его распоряжения(в безакцептном порядке), и

инкассовых поручений,оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежное требованиепредставляет собой расчетный документ, содержащий требование кредитора – получателя средств по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Инкассовая форма расчетов также используется для бесспорного списания средств со счетов. В этом случае используется расчетный документ с названием «инкассовое поручение».

Аккредитивпредставляет собой условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи. В отличие от других форм безналичных расчетов аккредитивная форма гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка.

Банками могут открываться покрытые (депонированные) и непокрытые (гарантированные) аккредитивы, а также отзывные и безотзывные.

Чек,как и платежное поручение, оформляется плательщиком, но в отличие от расчетов платежными поручениями чек передается плательщиком, минуя банк, в момент совершения хозяйственной операции непосредственно получателю платежа, который и предъявляет чек в банк для оплаты.

Чек оплачивается банком за счет средств, находящихся на счете чекодателя, или за счет средств, депонированных чекодателем на отдельном счете.

Положение о безналичных расчетах в РФ предусматривает возможность использования в безналичных расчетах чеков, выпускаемых кредитными организациями, которые могут использоваться лишь во взаимоотношениях банков и их клиентов, а также в межбанковских расчетах при наличии прямых корреспондентских отношений с другими банками.

17. НАЛИЧНО-ДЕНЕЖНЫЙ ОБОРОТ

Налично-денежный оборот– движение наличных денег в сфере обращения и выполнение ими функций средства платежа и средства обращения. Это часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный промежуток времени, это процесс непрерывного обращения наличных денежных знаков (банкнот, казначейских билетов, разменной монеты). Этот оборот обслуживает получение и расходование большей части денежных доходов населения. В российской действительности наличные деньги обслуживают также и большую часть хозяйственных связей юридических лиц, особенно частных предпринимателей.

Наличные деньги используются:

– для осуществления кругооборота товаров и услуг;

– для расчетов по выплате заработной платы и приравненных к ней платежей;

– для оплаты ценных бумаг и выплат дохода по ним;

– для платежей населения за коммунальные услуги. Налично-денежный оборот в Российской Федерации организуется государством в лице Центрального банка.

Прием и выдачу наличных денег осуществляют

расчетно-кассовые центрыпри территориальных главных управлениях Банка России, которые формируют для этой цели оборотную кассу, а также резервные фонды.

Резервные фондыбанкнот и монет представляют собой запас не выпущенных в обращение денежных знаков для регулирования кассовых ресурсов.

Наличные деньги выпускаются в обращение Банком России на основе эмиссионного разрешения – документа, дающего право Банку России подкреплять оборотную кассу за счет резервных фондов банкнот и монет. Этот документ выдается Правлением Банка России в пределах эмиссионной директивы,т. е. предельного выпуска денег в обращение, установленного Правительством РФ.

Важную роль в стабилизации денежного обращения в России сыграло утвержденное Банком России Положение «О правилах организации наличного денежного оборота на территории Российской Федерации», которое обязательно для выполнения территориальными учреждениями Банка России, расчетно-кассовыми центрами, кредитными организациями и их филиалами, включая учреждения Сберегательного банка РФ, а также организациями, предприятиями и учреждениями на территории Российской Федерации.

Основные принципы организации налично-денежного оборотав РФ заключаются в следующем:

– все предприятия и организации должны хранить наличные деньги в коммерческих банках (за исключением суммы лимита, установленного обслуживающим банком);

– банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

– сверх лимита денежная наличность может храниться на предприятиях для выдачи средств на оплату труда, выплат социального характера не более трех дней;

– обращение наличных денег служит объектом прогнозного планирования;

– управление денежным обращением осуществляется в централизованном порядке;

– организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения. Территориальные учреждения Банка России контролируют работу учреждений банков по организации наличного денежного оборота, соблюдению предприятиями порядка ведения кассовых операций и работу с денежной наличностью в соответствии с указанным выше Положением.

18. СУЩНОСТЬ, ВИДЫ И ФОРМЫ ПРОЯВЛЕНИЯ ИНФЛЯЦИИ

Инфляция(от лат. inflatio – вздутие) представляет собой обесценивание денег, падение их покупательной способности, вызываемое повышением цен, товарным дефицитом и снижением качества товаров и услуг.

Инфляция свойственна любым моделям экономического развития, в которых не сбалансированы государственные доходы и расходы, ограничены возможности центрального банка в проведении самостоятельной денежно-кредитной политики. Сущность инфляции экономисты трактуют по-разному:

– как переполнение каналов денежного обращения избыточными бумажными деньгами, вызывающими их обесценивание по отношению к золоту, товарам, иностранной валюте, сохраняющей прежнюю реальную ценность или обесценившейся в меньшей степени;

– как любое обесценивание бумажных денег;

– как повышение общего уровня цен;

– как многофакторный процесс, не имеющий однозначного толкования.

Глубинные причины инфляции находятся как в сфере обращения, так и в сфере производства и очень часто обусловливаются экономическими и политическими отношениями в стране (нарушением воспроизводственных процессов, непропорциональным развитием народного хозяйства, особенностями политики государства, эмиссионных и коммерческих банков).

В современных условиях инфляция во всем мире носит хронический, повсеместный, всеохватывающий характер. Это вызвано не только

денежными,но и

неденежными факторами,часто политическими.

Различают следующие виды и формы проявления инфляции.

1.

По степени проявления:

–

ползучаяинфляция – инфляция, выражающаяся в постепенном длительном росте цен, когда среднегодовой темп прироста цен составляет 5-10 %;

–

галопирующаяинфляция – инфляция в виде скачкообразного роста цен, когда среднегодовой темп прироста цен составляет от 10 до 50 %;

–

гиперинфляция– инфляция с очень высоким темпом роста цен, когда рост цен превышает 100 % в год (МВФ за гиперинфляцию принимает 50 %-ный рост цен в месяц).

2.

По способам возникновения:

–

административнаяинфляция – инфляция, порождаемая «административно» управляемыми ценами;

–

инфляция издержек– инфляция, проявляющаяся в росте цен на факторы производства (в частности, ресурсы), вследствие чего растут издержки производства и обращения, а с ними и цены на производимую продукцию;

–

инфляция спроса– инфляция, проявляющаяся в превышении спроса над предложением, что, безусловно, ведет к росту цен;

–

инфляция предложения– инфляция, проявляющаяся в росте цен, обусловленном увеличением издержек производства в условиях недоиспользования производственных ресурсов;

–

импортируемая инфляция– инфляция, вызываемая воздействием внешних факторов, например чрезмерным притоком в страну иностранной валюты и повышением импортных цен;

–

кредитная инфляция– инфляция, вызванная чрезмерной кредитной экспансией.

3.

По формам проявленийинфляция бывает:

–

открытой,т. е. инфляцией за счет свободного (открытого) роста цен потребительских товаров и производственных ресурсов;

–

скрытой (подавленной),когда инфляция возникает вследствие товарного дефицита, сопровождающегося стремлением государства удержать цены на прежнем уровне. В этом случае происходит «вымывание» товаров на открытых и переток их на теневые, «черные» рынки, где цены, безусловно, растут.

19. ОСНОВНЫЕ ФАКТОРЫ, ПОРОЖДАЮЩИЕ ИНФЛЯЦИЮ

Инфляция представляет собой сложное многофакторное явление, обусловленное нарушением воспроизводственных процессов, непропорциональным развитием народного хозяйства, особенностями политики государства, эмиссионных и коммерческих банков.

Большую роль в развитии инфляционных процессов играют

внешнеэкономические факторы.Они проявляются тогда, когда страна активно использует импортные товары. Закономерный рост мировых цен на сырье и энергоносители всегда провоцирует нарастание инфляции издержек. Импортные цены не только «подталкивают» цены национальной продукции, но и приводят к увеличению издержек производства при использовании импортных комплектующих изделий, повышая стоимость готовой продукции.

Особое влияние на инфляционные процессы оказывает

приток иностранных займов, валюты,так как ввоз иностранной валюты и скупка ее центральным банком увеличивают денежную массу в стране, вызывая тем самым обесценивание денег и усиление инфляции. Поэтому немалое значение имеет взвешенная денежная политика, проводимая центральным банком страны в части создания валютных запасов, использования механизма регулирования и формирования валютного курса и одновременно снижения его инфляционного давления на экономику.

Роль импортируемой инфляции возрастает с ростом открытости экономики и вовлечения ее в мирохозяйственные связи.

Инфляция может вызываться

адаптивными инфляционными ожиданиями,связанными с политической нестабильностью, деятельностью средств массовой информации, потерей доверия к правительству. В условиях больших инфляционных ожиданий и роста курса иностранной валюты население предпочитает держать свои сбережения не в национальной валюте. Производители, опасаясь повышения цен у поставщиков, закладывают в цену своих товаров прогнозируемый ими рост цен на сырье, комплектующие.

Инфляция может быть спровоцирована

налоговой политикой государства.В условиях инфляции формирование доходов бюджета происходит на инфляционной основе: при спаде производства прибыль образуется преимущественно за счет роста цен, а не за счет создания реальных материальных ценностей. Если в бюджет изымается большая часть прибыли хозяйства, то усиливается тенденция уклонения от уплаты налогов, уменьшаются возможности инвестиционной активности.

При падении объемов производства налог на добавленную стоимость только усугубляет инфляцию – он напрямую влияет на увеличение цен.

Инфляция может воспроизводиться и из-за

политической нестабильности в государстве и социальной активности населения, связанной с забастовками в базовых отраслях экономики.

В России политический фактор сыграл важную роль в развитии инфляции.

В процессе преобразования планово-распределительной системы в рыночную в российской экономике в наибольшей степени проявилась корректирующая инфляция, обусловленная объективными процессами трансформации структуры внутренних цен. В новых условиях хозяйствования нельзя было оставить старую систему ценообразования.

Изменение структуры внутренних цен – процесс долгий и неоднозначный. Он зависит от многих факторов, связанных с развитием производства внутри страны, в регионах, а также с объемом и структурой импортных поставок, изменением курса рубля по отношению к другим валютам.

20. СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ ИНФЛЯЦИИ

Инфляция относится к системе общеэкономических категорий и проявляется в тех общественно-экономических формациях, в которых существуют товарно-денежные отношения. Инфляция представляет собой обесценивание денег, падение их покупательной способности, вызываемое повышением цен, товарным дефицитом и снижением качества товаров и услуг.

Инфляция ведет к нарушению процесса воспроизводства во всех его звеньях: как в сфере производства, так и в сфере обращения.

Став постоянным фактором экономической жизни, инфляция значительно усложняет систему экономических отношений, она требует к себе постоянного внимания и специальных мер по удержанию на «нормальном» уровне. Решающая характеристика инфляции – это ее величина. Степень воздействия на экономику и на все общество зависит именно от уровня инфляции.

Социально-экономические последствия инфляции выражаются в следующем:

1) снижается объем производства, поскольку колебания и рост цен делают неуверенными перспективы развития производства;

2) происходит перелив капитала из производства в торговлю и посреднические операции, где быстрее оборот капитала и больше прибыли, а также легче уклониться от налогообложения;

3) расширяется спекуляция в результате резкого и неравномерного изменения цен;

4) ограничиваются кредитные отношения, так как никто не верит в долг;

5) обесцениваются финансовые ресурсы государства. Главное отрицательное социальное последствие инфляции – перераспределение богатства и дохода,

если доходы не индексируются, а кредиты выдаются без учета индекса цен. Перераспределение ВВП и НД происходит по различным направлениям:

– между разными сферами производства, отраслями хозяйства, регионами страны в силу неравномерного роста цен;

– между населением и государством, которое использует излишнюю денежную массу в качестве дополнительного дохода (возникает инфляционный налог);

– между слоями и классами населения. Неодинаковый рост цен приводит к социальному расслоению, усугубляется имущественное неравенство, что негативно влияет на сбережение и текущее потребление. Особенно опасна инфляция для лиц с фиксированными доходами (пенсионеров, иждивенцев, государственных служащих);

– между дебиторами и кредиторами. Дебиторы получают выгоды в результате обесценивания денежной ссуды.

Инфляция, особенно гиперинфляция, приводящая к обострению экономических и социальных противоречий, требует от государства проведения мероприятий по преодолению инфляции и стабилизации денежной системы. Преодоление инфляции – необходимое условие нормального экономического развития и эффективного функционирования денежной и финансовой систем. Но снижение инфляции нельзя рассматривать как самоцель, способ автоматического подъема производства. Процессы снижения инфляции и подъема производства должны идти одновременно, так как они друг друга обусловливают. Это особенно актуально для российских условий. Затянувшаяся инфляция в России – результат неудачной общей экономической политики, не обеспечившей роста производства, хотя резкое ограничение денежной массы и дало временный эффект снижения инфляции.

21. ОСНОВНЫЕ НАПРАВЛЕНИЯ РОССИЙСКОЙ АНТИИНФЛЯЦИОННОЙ ПОЛИТИКИ

Уникальный характер российской инфляции требует использования особых методов ее регулирования, соответствующих современным реальным условиям хозяйствования.

Главная цель антиинфляционной политики– сделать инфляцию управляемой и ослабить ее негативные социально-экономические последствия.

Основными факторами в борьбе с инфляциейявляются преодоление экономического спада, платежного кризиса, уменьшения инвестиционной активности, формирование стабильной рыночной инфраструктуры. Особое значение для экономики приобретают поддержка приоритетных отраслей народного хозяйства, стимулирование экспорта продукции, разумная протекционистская политика и политика валютного курса, что будет способствовать повышению конкурентоспособности отечественных товаров.

Большое значение в антиинфляционной политикеимеют структурная перестройка экономики и ее приспособление к потребностям рынка благодаря грамотной конверсии военно-промышленного комплекса, демонополизации и регулированию деятельности существующих монополий, стимулированию конкуренции в производстве, распределении, секторе услуг и т. д.

В сложившихся условиях

решающим фактором борьбы с инфляциейбудет возможность восстановления государственных структур управления и контроля за ценами и доходами, распределением и перераспределением материальных и финансовых ресурсов при проведении курса на преимущественное применение свободных рыночных цен.

Особое внимание в антиинфляционной политикедолжно быть уделено

совершенствованию \/ налоговой системы:

– сокращению количества взимаемых налогов;

– отказу от использования инфляции как источника финансирования бюджета;

– пересмотру налоговых платежей, включаемых в издержки производства, которые стимулируют рост цен (отчислений в пенсионный фонд, фонд социального страхования, фонд занятости населения, платы за землю, налога на имущество и т. д.);

– изменению методики налогообложения.

Важным направлением в антиинфляционной политике являютсядальнейшее развитие и государственное регулирование валютного и финансового рынков, а также совершенствование механизма формирования валютного курса.

Основой внешнеэкономической деятельностипродолжают оставаться развитие экспорта и укрепление его базы, что требует обеспечения эффективного экспортного и валютного контроля с целью остановить «бегство» капитала за рубеж и обеспечить своевременность и полноту уплаты налогов по этим операциям.

Большое значение для сдерживания инфляции может иметь перестройка экспорта и импорта.

Одну из определяющих ролей в проведении антиинфляционной политикииграет Центральный банк Российской Федерации, который осуществлял денежно-кредитное регулирование. Необходимо прямое управление кредитной эмиссией, направленной на восстановление хозяйственных связей и банковской системы, подъем производства. Для сдерживания инфляции нужна поддержка инвестиционной активности коммерческих банков, как это принято в мировой практике.

Успешное осуществление антиинфляционной политики возможно только на основе разработки нормативных актов, регулирующих все сферы рыночных отношений и безусловного выполнения существующего законодательства.

22. ДЕНЕЖНАЯ СИСТЕМА. КЛАССИФИКАЦИЯ ТИПОВ ДЕНЕЖНЫХ СИСТЕМ

Денежная система –это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством.

Тип денежной системы зависит от того,

в какой форме функционируют деньги –как товар или как знаки стоимости. В связи с этим различаются следующие типы денежных систем:

– система металлического обращения, при которой денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги разменны на золото;

– система обращения не разменных на золото кредитных денег.

В зависимости от металла, который в данной стране был принят в качестве всеобщего эквивалента и базы денежного обращения, различают биметаллизм и монометаллизм.

Биметаллизм– денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя благородными металлами (обычно за золотом и серебром), предусматриваются свободная чеканка монет из обоих металлов и их неограниченное обращение. Существуют три разновидности биметаллизма:

–

система параллельной валюты,когда соотношение между золотыми и серебряными монетами стихийно устанавливается на рынке;

–

система двойной валюты,когда соотношение между золотыми и серебряными монетами устанавливалось государством в зависимости от различных факторов (спроса на металлы, экономической и политической ситуации в стране и т. д.);

–

система «хромающей» валюты,при которой золотые и серебряные монеты служили законными платежными средствами, но не на равных основаниях, так как чеканка серебряных монет производилась в закрытом порядке в отличие от свободной чеканки золотых монет.

Развитие товарного хозяйства требовало устойчивых денег, единого всеобщего эквивалента, поэтому биметаллизм уступил место монометаллизму.

Монометаллизм– денежная система, при которой один металл служит всеобщим эквивалентом и основой денежного обращения, функционирующие монеты и знаки стоимости (банкноты) разменны на металл. Исторически существовали три вида монометаллизма: медный, серебряный и золотой.

В зависимости от характера размена знаков стоимости на золото различают три разновидности золотого монометаллизма:

– золотомонетный стандарт (свободное обращение золотых монет);

– золотослитковый стандарт (предусматривалась возможность обмена знаков стоимости на золото лишь по предъявлению суммы, соответствующей цене стандартного слитка);

– золотодевизный стандарт (когда банкноты разрешалось обменивать на иностранную валюту, разменную на золото).

С середины 1930-х гг. в мире начинают функционировать денежные системы, построенные на обороте не разменных на золото кредитных денежных знаков, осуществляется демонтаж золотого стандарта.

Характерными чертами современных денежных систем, основанных на обороте кредитных денег, являются:

– отмена официального золотого содержания, обеспечения и размена банкнот на золото, переход к не разменным на золото кредитным деньгам;

– развитие безналичного денежного оборота и сокращение налично-денежного;

– усиление государственного регулирования денежного обращения. Эмиссия современных банкнот не связана с золотом, но существуют определенные инструменты, сдерживающие эту эмиссию, – прежде всего денежно-кредитная политика центрального банка.

23. ПРИНЦИПЫ УПРАВЛЕНИЯ ДЕНЕЖНОЙ СИСТЕМОЙ

К

принципам управления денежной системойможно отнести следующие.

1.

Принцип централизованного управления денежной системойпредполагает наличие единого государственного центра (в лице центрального банка, министерства финансов или казначейства), определяющего основы организации денежного обращения и регулирующего его. В условиях рынка централизованное управление денежной системой базируется в основном на экономических методах, основанных на мотивации деятельности хозяйствующих субъектов, хотя большое значение имеют и административные методы, поскольку для устойчивого функционирования денежной системы важна хорошо проработанная правовая база.

2.

Принцип прогнозного планирования денежного оборотанепосредственно связан с такими принципами организации денежной системы, как устойчивость и эластичность денежного оборота. Обеспечение устойчивости и эластичности требует предварительного планирования объема и структуры денежной массы и денежного оборота. В условиях командно-административной экономики результатом процесса планирования являются жесткие централизованные планы, в условиях рынка этот процесс заключается в составлении соответствующих прогнозов. Исключением можно считать формирование такого финансового плана государства, как бюджет; он имеет форму закона, остается директивным планом, за выполнение которого отвечает правительство.

3.

Принцип обеспеченности эмитируемых денег и характера денежной эмиссии.Выпуск необеспеченных денег провоцирует инфляцию и рас

устройства денежной системы, но обеспечением денег могут быть золото, активы центрального банка, что приводит к различиям в формах и видах денег и соответственно денежных систем. Современный принцип кредитного характера денежной эмиссии означает, что эмиссия наличных и безналичных денег осуществляется на основе кредитных операций. При этом любое покрытие бюджетного дефицита, государственных расходов выпуском денег со стороны центрального банка (бюджетная эмиссия) приводит к нарушению этого принципа и запрещено законом во всех странах.

4.

Принцип зависимости или независимости центрального банка от государствав области проведения эмиссионных операций, решения задачи обеспечения устойчивости национальной денежной единицы, комплексного использования инструментов денежно-кредитного регулирования, предоставления денежных средств правительству в порядке кредитования.

5.

Принцип предоставления правительству денежных средств только в порядке кредитования.Применение данного принципа позволяет предотвратить использование денег для покрытия дефицита федеральных местных бюджетов и не давать тем самым стимула к развитию инфляционного процесса, заставляет правительство изыскивать другие источники поступлений средств в бюджет для покрытия федеральных и местных расходов.

6.

Принцип комплексного использования инструментов денежно-кредитного регулирования.

7.

Принцип надзора и контроля за денежным оборотом:государство через банковскую, финансовую систему, налоговые органы должно обеспечивать постоянный надзор и контроль за денежным оборотом и основными денежными потоками в экономике.

24. ЭЛЕМЕНТЫ ДЕНЕЖНОЙ СИСТЕМЫ

Любая денежная система – это совокупность элементов, регулируемых государственными законами.

Современные денежные системы включают в себя следующие элементы.

1.

Денежная единицакак элемент денежной системы представляет установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров и, как правило, делится на мелкие и кратные части. Денежная единица является законным платежным средством. Наименование денежной единицы складывается исторически, но в некоторых случаях (например, в период революций, политических переворотов, раздела страны на самостоятельные страны или, наоборот, объединения стран в экономический и политический союз) государство может установить новое наименование денежной единицы.

Виды денежных знаков – это кредитные банковские билеты (банкноты), государственные бумажные деньги (казначейские билеты) и разменная монета, служащие законными платежными средствами в стране.

2.

Порядок обеспечения денежных знаковнаходящимися в активах банков товарно-материальными ценностями, золотом, свободно конвертируемой валютой, ценными бумагами и другими долговыми обязательствами.

3.

Эмиссионный механизм,представляющий собой закрепленный законодательно порядок выпуска денег в оборот и их изъятия из оборота. Безналичные деньги выпускаются коммерческими банками в процессе совершения ими кредитных операций. При погашении ссуд осуществляется изъятие денег из оборота. Выпуск наличных денег производится через расчетно-кассовые центры центрального банка.

Изъятие наличных денег происходит при сдаче денежной наличности коммерческими банками в расчетно-кассовые центры.

4.

Структура денежной массы в обороте.Она рассматривается двояко. Это либо соотношение между наличной и безналичной денежной массой, либо соотношение между денежными знаками разной ку-пюрности во всем объеме денежной массы.

5.

Механизм денежно-кредитного регулирования,представляющий собой набор инструментов денежно-кредитного регулирования (методов); права и обязанности органов, осуществляющих денежно-кредитное регулирование; задачи и объекты денежно-кредитного регулирования.

6.

Порядок установления валютного курса,который определяется на основе котировки. Котировка – определение и установление курса иностранной валюты по отношению к национальной валюте. Котировка валют позволяет определить соотношение двух денежных единиц, предложенных для обмена. Это соотношение не может быть постоянным, так как меняются спрос и предложение на валютном рынке. Котировку проводят центральные (национальные) банки и крупнейшие коммерческие банки. Различают

официальную и свободную (рыночную)котировки валют.

7.

Кассовая дисциплина– это набор общих правил, форм первичных кассовых документов, форм отчетности, которыми должны руководствоваться предприятия и организации всех форм собственности при организации налично-денежного оборота, проходящего через их кассы. Контроль за соблюдением кассовой дисциплины возложен на коммерческие банки.

8.

Порядок проведения безналичных расчетовпредполагает регулирование счетов, по которым осуществляются безналичные расчеты в экономике, форм расчетов, обязательств, которые возникают при безналичных платежах.

25. ДЕНЕЖНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

Правовые основы функционирования денежной системы в России определены федеральными законами «О Центральном банке РФ (Банке России)» и «О банках и банковской деятельности». Эти законы определили правовые основы денежной системы, а также задачи, функции и полномочия Банка России в организации денежного обращения и денежной системы.

В соответствии с этими законами:

1) официальной денежной единицей в стране является рубль;