|

|

Популярные авторы:: Азимов Айзек :: Борхес Хорхе Луис :: Толстой Лев Николаевич :: Грин Александр :: Чехов Антон Павлович :: Лесков Николай Семёнович :: Горький Максим :: Лондон Джек :: Херберт Фрэнк :: Лем Станислав Популярные книги:: Дюна (Книги 1-3) :: Жут :: Как хорошо быть генералом :: Последний день туготронов :: Уловка-22 :: Паштет из гусиной печенки :: Вальсирующие, или Похождения чудаков :: Версия Кестлера - книга и жизнь :: Исцеление любовью :: Упущенный шанс Сталина |

Добровольное страхованиеModernLib.Net / Юриспруденция / Кузнецова Оксана / Добровольное страхование - Чтение (стр. 9)

3.2. По договору страхования при наступлении страхового случая Страховщик возмещает:

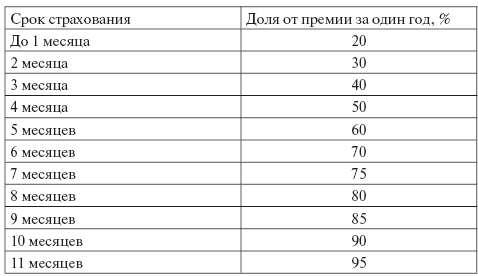

3.2.1. понесенные судебные расходы (издержки); 3.2.2. необходимые и целесообразные расходы по выяснению обстоятельств страхового случая и уменьшению убытков; 3.2.3. иные дополнительные, непредвиденные расходы в связи со страховым случаем, предусмотренные договором страхования; 3.3. Страховщик освобождается от выплаты страхового возмещения, если страховой случай наступил вследствие: 3.3.1. воздействия ядерного взрыва, радиации или радиоактивного заражения; 3.3.2. военных действий, а также маневров или иных военных мероприятий; 3.3.3. гражданской войны, народных волнений всякого рода или забастовок; 3.3.4. изъятия, конфискации, реквизиции, ареста или уничтожения имущества по распоряжению государственных органов; 3.3.5. умышленных действий (бездействия) Страхователя, направленных на наступление страхового случая; 3.3.6. несоответствия законодательству Российской Федерации контракта (договора), заключенного между Страхователем и контрагентом; 3.3.7. запрета или ограничения денежных переводов из страны дебитора или страны, через которую следует платеж, введения моратория, неконвертируемости валют; 3.3.8. аннулирования задолженности или перенос сроков погашения задолженности в соответствии с двухсторонними правительственными и многосторонними международными соглашениями; 3.3.9. отмены импортной (экспортной) лицензии, введения эмбарго на импорт (экспорт); 3.3.10. неисполнения (ненадлежащего исполнения) Страхователем своих обязательств перед контрагентом; 3.3.11. непредоставления необходимых документов (товаросопроводительный документ, разрешение на вывоз или поставку товаров, лицензии и др.); 3.3.12. умышленного неисполнения контрагентом Страхователя обязательств по договору, подтвержденного решением суда (арбитражного суда); 3.3.13. незаконных действий (бездействия) государственных органов, органов местного самоуправления либо должностных лиц этих органов, в том числе в результате издания указанными органами и должностными лицами документов, не соответствующих законам или другим правовым актам. В случаях, предусмотренных законом, Страховщик может быть освобожден от выплаты страхового возмещения при наступлении страхового случая вследствие грубой неосторожности Страхователя. 3.4. Страхованием не покрываются убытки, вызванные курсовой разницей, неустойками, процентами за просрочку, штрафами и прочими косвенными расходами, в том числе упущенная выгода, если иное не предусмотрено договором страхования. 4. Страховая сумма. Франшиза 4.1. Страховой суммой является денежная сумма, в пределах которой Страховщик обязуется выплатить страховое возмещение при наступлении страхового случая. 4.2. При заключении договора страхования лимиты ответственности определяются сторонами по их усмотрению по каждому риску в отношении всех страховых случаев. 4.3. При заключении договора страхования в пределах страховой суммы могут устанавливаться ограничения максимальных сумм выплат страхового возмещения (лимиты ответственности). По договору страхования могут быть установлены лимиты ответственности на один страховой случай, на отдельные страховые риски. 4.4. В договоре страхования стороны могут указать по каждому риску размер не компенсируемого Страховщиком убытка – франшизу, освобождающую Страховщика от возмещения убытков, не превышающих определенный размер. 4.5. Франшиза может быть условной или безусловной и устанавливается как в процентах к страховой сумме, так и в абсолютном размере: – при установлении условной франшизы Страховщик не несет ответственности за убытки, не превышающие сумму франшизы, но возмещает убытки полностью при превышении размера убытков этой суммы; – при установлении безусловной франшизы во всех случаях возмещаются убытки за вычетом суммы франшизы. 4.6. Страховая сумма, установленная договором страхования, уменьшается на сумму выплаченного (подлежащего выплате) страхового возмещения с даты наступления страхового случая, в результате которого возникла обязанность Страховщика по выплате страхового возмещения, если в договоре страхования не предусмотрено иное. 4.7. Страхователь вправе восстановить страховую сумму до размера, установленного при заключении договора (или до иного размера), путем заключения дополнительного соглашения на оставшийся срок страхования и уплаты дополнительной страховой премии. При этом расчет дополнительной страховой премии (взноса) производится по следующей формуле: Д = В х Т х n / (365 х 100),где Д – дополнительный взнос;В – величина, на которую увеличивается страховая сумма; Т – страховой тариф (в %); п –количество дней, оставшихся до окончания договора страхования, считая с даты восстановления страховой суммы. 4.8. В договоре страхования для определения размера страховой суммы и страховой премии могут использоваться значения в иностранной валюте. 5. Страховой тариф. Страховая премия 5.1. Страховой тариф – ставка страховой премии с единицы страховой суммы. 5.2. Страховая премия – плата за страхование, которую Страхователь обязан уплатить Страховщику в порядке и в сроки, установленные договором страхования. 5.3. Уплата страховой премии производится наличными деньгами или безналичным платежом. 5.4. При заключении договора страхования Страхователю может быть предоставлено право уплаты страховой премии в рассрочку, при этом Страхователь обязан уплачивать страховые взносы в полном объеме в сроки, предусмотренные договором страхования. 5.5. В случае неуплаты страховой премии или первого ее взноса в установленный договором страхования срок договор является не вступившим в силу. 5.6. В случае неуплаты очередного взноса в установленный договором страхования срок договор считается прекращенным, при этом уплаченные страховые взносы Страхователю не возвращаются, если в договоре страхования не оговорено иное. В указанном случае договор страхования прекращает свое действие автоматически (по умолчанию) и не требует направления дополнительных уведомлений Страхователю. 5.7. Если иное не предусмотрено договором страхования, страховая премия (единовременная, или первый страховой взнос) уплачивается Страхователем в следующем порядке: – при безналичной форме уплаты – в течение пяти рабочих дней с даты подписания договора страхования; – наличными деньгами – при заключении договора страхования. 5.8. При страховании на срок менее одного года страховая премия может уплачиваться в следующей доле от годового размера исчисленной премии, если договором страхования не предусмотрено иное:  5.9. В случае, предусмотренном в п. 4.8 настоящих Правил, страховая премия (страховой взнос) подлежит оплате в рублях по курсу Центрального банка Российской Федерации, установленному на дату уплаты денежных средств в кассу Страховщика (представителю Страховщика) или на дату перечисления денежных средств на расчетный счет Страховщика. 6. Договор страхования 6.1. Для заключения договора страхования Страхователь представляет Страховщику письменное заявление по установленной форме о своем желании заключить договор страхования, в котором должны быть указаны: – наименование (для юридического лица)или фамилия, имя, отчество (для физического лица)Страхователя; – страховая сумма; – срок страхования; – иные запрошенные Страховщиком сведения, позволяющие судить о степени риска. О сведениях, не отраженных в заявлении, но имеющих существенное значение для оценки степени риска, Страхователь обязан сообщить дополнительно. 6.2. Страховщик вправе потребовать предоставления наряду с заявлением иных документов, необходимых для оценки степени риска. 6.3. Договор страхования может заключаться одним из двух способов, указанных ниже, а именно путем: 6.3.1. составления одного документа, подписываемого от имени сторон уполномоченными лицами (пункт 2 статьи 434 ГКРФ); 6.3.2. вручения Страхователю на основании его письменного заявления страхового полиса, подписанного от имени Страховщика уполномоченным лицом. Принятие и оплата Страхователем страхового полиса означает заключение договора страхования на условиях, изложенных в принятом страховом полисе. 6.4. В период действия договора страхования Страхователь обязан незамедлительно письменно уведомлять Страховщика о ставших ему известными значительных изменениях в обстоятельствах, сообщенных Страховщику при заключении договора страхования. Значительными изменениями признаются любые изменения сведений, указанных в договоре страхования (страховом полисе), письменном заявлении о страховании и/или в другом письменном документе, который Страхователь адресовал Страховщику в связи с заключением договора страхования. В случае неисполнения Страхователем обязанности, предусмотренной настоящим пунктом Правил, Страховщик вправе требовать расторжения договора страхования и возмещения убытков, причиненных расторжением договора страхования, в соответствии с действующим законодательством РФ. Страховщик не вправе требовать расторжения договора страхования, если обстоятельства, влекущие увеличение страхового риска, уже отпали. 6.5. Страховщик, уведомленный об обстоятельствах, влекущих увеличение страхового риска, вправе потребовать изменения условий договора страхования или уплаты дополнительной страховой премии соразмерно увеличению степени страхового риска. Если Страхователь возражает против изменения условий договора страхования или уплаты дополнительной страховой премии, то Страховщик вправе требовать расторжения договора страхования в соответствии с действующим законодательством РФ. 6.6. Если иное не предусмотрено договором, действие договора страхования досрочно прекращается в случаях: 6.6.1. исполнения Страховщиком обязательств по договору в полном объеме; 6.6.2. неуплаты Страхователем очередной части страхового взноса в установленные договором сроки; 6.6.3. изменения или прекращения оговоренного при заключении договора страхования вида деятельности; 6.6.4. по требованию Страхователя или Страховщика, если это предусмотрено условиями договора, или по взаимному соглашению сторон. 6.6.5. ликвидации Страхователя, являющегося юридическим лицом; прекращения регистрации Страхователя в качестве индивидуального предпринимателя; смерти Страхователя, являющегося физическим лицом; ликвидации Страховщика; 6.6.6. прекращения действия договора страхования по решению суда; 6.6.7. в иных случаях, предусмотренных законодательством Российской Федерации, договором страхования и/или настоящими Правилами страхования. 6.7. Действие договора страхования прекращается в 00 часов дня, указанного в заявлении как дата расторжения договора. 6.8. Выплата части страховой премии, подлежащей возврату, при расторжении (прекращении действия) договора производится в течение 14 рабочих дней с даты получения Страховщиком требования Страхователя. 7. Срок страхования 7.1. Страхованием покрываются страховые случаи, произошедшие в течение установленного договором периода – срока (периода) страхования, даже если решение о признании случая страховым принимается после окончания срока (периода) страхования. 7.2. Договором может быть установлен срок (период) страхования в один год или любой иной срок, согласованный между Страхователем и Страховщиком. При установлении срока страхования менее или более одного года для целей расчета страхового тарифа и страховой премии неполный месяц принимается за полный. 7.3. Если иное не предусмотрено договором страхования, срок страхования начинается с 00.00 часов местного времени дня, следующего за днем поступления страховой премии (первого страхового взноса) на расчетный счет или в кассу Страховщика или с 00 часов местного времени дня, указанного в договоре страхования как дата начала страхования (считая от более поздней даты), и оканчивается в 24 часа местного времени дня, указанного в договоре страхования (страховом полисе) как дата окончания срока страхования. 7.4. При заключении договора страхования на новый срок до истечения действия предыдущего договора страхования (при возобновлении) новый договор страхования вступает в силу с момента окончания срока страхования предыдущего договора страхования при соблюдении условий оплаты страховой премии в сроки и размере, установленные договором страхования. 8. Права и обязанности сторон 8.1. Страхователь имеет право: 8.1.1. ознакомиться с условиями настоящих Правил и получить их копию при заключении договора страхования; 8.1.2. заключить договор страхования в пользу Выгодоприобретателя; 8.1.3. подать заявление об изменении или дополнении условий действующего договора страхования; 8.1.4. досрочно расторгнуть договор страхования в порядке, предусмотренном гражданским законодательством РФ, настоящими Правилами страхования и/или договором страхования; 8.1.5. с согласия Страховщика передать права и обязанности по договору правопреемнику при реорганизации Страхователя – юридического лица; 8.1.6. получить дубликат страхового полиса в случае его утраты. 8.2. Страхователь обязан: 8.2.1. соблюдать и выполнять условия договора и настоящих Правил страхования; 8.2.2. своевременно и в полном объеме уплатить установленную страховую премию (взносы) согласно условиям договора страхования; 8.2.3. при заключении договора страхования предоставить Страховщику необходимые и достоверные сведения обо всех известных обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового события; 8.2.4. обеспечить представителю Страховщика возможность осуществить проверку достоверности сведений, сообщенных Страхователем в целях заключения, изменения и/или дополнения договора страхования, в том числе и на предмет установления факта увеличения страхового риска. 8.3. При наступлении события, имеющего признаки страхового случая, Страхователь обязан: 8.3.1. принять разумные и доступные в сложившихся обстоятельствах меры для предотвращения и/или уменьшения возможного ущерба; 8.3.2. незамедлительно, как только ему станет известно о событии, имеющем признаки страхового случая, известить Страховщика о наступившем событии по указанному в полисе телефону круглосуточной экстренной службы Страховщика, после чего в срок не позднее трех рабочих дней (за исключением выходных и праздничных дней), сообщить письменно Страховщику о случившемся по форме, установленной Страховщиком; 8.3.3. в случае, если Страховщик этого потребует, получить от компетентных органов соответствующее письменное подтверждение и документы по факту происшедшего события, оформленные надлежащим образом; 8.3.4. по требованию Страховщика представить документы, являющиеся основанием для расчета размера убытков и выплаты страхового возмещения, включая документы, составляющие коммерческую тайну Страхователя (Выгодоприобретателя); 8.3.5. обеспечить участие Страховщика в установлении размера понесенных убытков; 8.3.6. в случае, если Страховщик сочтет необходимым назначение своего адвоката или иного уполномоченного лица для защиты интересов как Страховщика, так и Страхователя в связи со страховым случаем, выдать доверенность или иные необходимые документы для защиты таких интересов указанным Страховщиком лицам. Страховщик имеет право, но не обязан представлять интересы Страхователя в суде или иным образом осуществлять правовую защиту Страхователя в связи со страховым случаем. 8.4. Страховщик имеет право: 8.4.1. досрочно, в одностороннем порядке расторгнуть договор в течение трех дней с даты извещения Страхователя о таком намерении, если в период действия договора Страховщиком будут обнаружены обстоятельства, которые дадут основания не доверять Страхователю: недостоверная или неполная информация, сообщенная Страхователем или его представителем при заключении договора страхования, мошеннические действия, связанные с получением страхового возмещения и другие действия, противоречащие условиям договора, направленные на извлечение незаконной выгоды; 8.4.2. самостоятельно выяснять причины и обстоятельства заявленного события, имеющего признаки страхового случая; 8.4.3. при необходимости направлять запрос в правоохранительные органы и другие организации, а также физическим лицам о представлении соответствующих документов и информации, подтверждающих факт, причину наступления страхового события и размер убытков; 8.4.4. осуществлять аудиозапись информации, сообщенной Страхователем по телефону круглосуточной экстренной службы Страховщика, осуществлять регистрацию с использованием технических средств (фото, видео и т. д.) обстоятельств, фактов и последствий события, имеющего признаки страхового случая, а также использовать материалы такой регистрации в качестве доказательств при расследовании обстоятельств наступления событий, имеющих признаки страховых случаев, и при определении размера убытков. 8.5. Страховщик обязан: 8.5.1. выдать Страхователю экземпляр настоящих Правил; 8.5.2. при получении заявления Страхователя об изменении существенных условий договора – рассмотреть его в пятидневный срок и сообщить о принятом решении; 8.5.3. не разглашать сведения о Страхователе и его имущественном положении, включая коммерческую тайну и любую другую конфиденциальную информацию, за исключением случаев, предусмотренных действующим законодательством; 8.5.4. при наступлении страхового случая произвести страховую выплату в установленном договором и Правилами страхования порядке; 8.5.5. возместить расходы, произведенные Страхователем при наступлении события, имеющего признаки страхового случая, для предотвращения или уменьшения возможных убытков. 9. Порядок определения размера и выплаты страхового возмещения 9.1. В соответствии с гражданским законодательством под убытком понимаются расходы Страхователя, которые он произвел или должен будет произвести для восстановления нарушенного права. 9.2. Убытком, при страховании по настоящим Правилам, является сумма доходов, не полученных Страхователем по сделке с контрагентом, которая была бы получена Страхователем при условии исполнения контрагентом своих обязательств по сделке надлежащим образом, и/или сумма дополнительно понесенных Страхователем непредвиденных расходов по застрахованной деятельности вследствие наступления страхового случая. 9.3. При наступлении страхового случая Страховщик определяет размер убытков и страхового возмещения: 9.3.1. на основании документов и расчетов, представленных Страхователем, а также полученных Страховщиком материалов, информации и заключений экспертов, банковских, финансовых, налоговых органов, соответствующих государственных органов и органов местного самоуправления, правоохранительных и пожарных подразделений, юридических и аудиторских фирм; 9.3.2. в случае наличия судебного спора между Страхователем и контрагентом о размере причиненных убытков Страховщик вправе, но не обязан, в качестве обоснования размера причиненных убытков признать сумму, указанную в решении суда; 9.3.3. судебные издержки определяются на основании решения суда. При необходимости Страховщик запрашивает сведения, связанные со страховым случаем, у правоохранительных органов, банков, предприятий, учреждений и организаций, располагающих информацией об обстоятельствах страхового случая, а также вправе самостоятельно выяснять причины и обстоятельства страхового случая. 9.4. При расчете размера страхового возмещения производится вычет размера франшизы из суммы убытка. 9.5. Страховщик производит выплату страхового возмещения (или сообщает об отказе в выплате) в течение 15 рабочих дней после получения заявления об убытке и всех запрошенных им документов, необходимых для признания события страховым случаем и определения размера убытка (а также прочих необходимых, в зависимости от конкретных обстоятельств убытка, документов). 9.6. Если после выплаты страхового возмещения обнаружится обстоятельство, лишающее Страхователя права на получения страхового возмещения по договору страхования, Страхователь обязан вернуть Страховщику полученную сумму. 9.7. Страховщик вправе отказать в выплате страхового возмещения в случаях, если Страхователь: 9.7.1. совершил умышленные действия (бездействие), направленные на наступление страхового случая; 9.7.2. совершил умышленное преступление, находящееся в прямой причинно-следственной связи со страховым случаем; 9.7.3. не исполнил обязанности, предусмотренные в пунктах 8.2 и 8.3 настоящих Правил; 9.7.4. представил документы, оформленные ненадлежащим образом. Документы считаются оформленными надлежащим образом в том случае, когда они зарегистрированы в соответствии с установленным порядком регистрации (согласно действующим нормативно-правовым актам), содержат надлежащие реквизиты (печать, подпись соответствующего должностного лица и т. п.), содержат полную информацию, предусмотренную данной формой документа (согласно действующим нормативно-правовым актам); 9.7.5. сообщил Страховщику заведомо ложные сведения при заключении договора страхования или при расследовании обстоятельств наступления убытка (события, обладающего признаками страхового случая); 9.7.6. в других случаях, предусмотренных законодательными актами Российской Федерации. Решение об отказе в страховой выплате принимается Страховщиком и сообщается Страхователю в письменной форме с мотивированным обоснованием причин отказа. 10. Прочие положения 10.1. Все споры по договору страхования между Страховщиком и Страхователем разрешаются путем переговоров, а при недостижении согласия – в судебном порядке. 10.2. К Страховщику, выплатившему страховое возмещение, переходит в размере выплаченной суммы право требования, которое Страхователь имеет к лицу, виновному за убытки, возмещенные в результате страхования. Страхователь обязан передать Страховщику все документы и доказательства и сообщить все сведения, необходимые Страховщику для осуществления перешедшего к нему права требования. Если Страхователь отказался от своего права требования к лицу, ответственному за убытки, возмещенные Страховщиком, или осуществление этого права стало невозможным по вине Страхователя, Страховщик освобождается от выплаты страхового возмещения или имеет право требовать возврата излишне выплаченной суммы страхового возмещения.

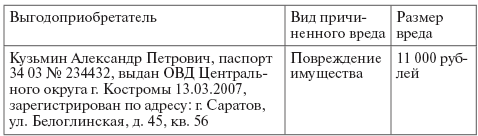

Приложение 4

|

|||||||