Добровольное страхование

ModernLib.Net / Юриспруденция / Кузнецова Оксана / Добровольное страхование - Чтение

(стр. 7)

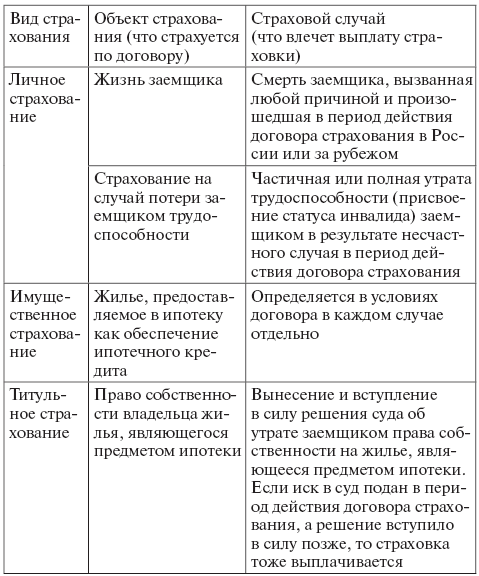

1) страхование приобретаемой квартиры от рисков повреждения и уничтожения; 2) страхование права собственности на предмет ипотеки (т. е. на квартиру, которую вы покупаете); 3) страхование жизни и потери трудоспособности заемщика. Расходы по страхованию несет заемщик. Подробная характеристика указанных видов страхования приведена в табл. 3. Таблица 3

Сравнительная характеристика видов ипотечного страхования

Условия страхования.Договор страхования, как и любой другой договор, имеет свои обязательные условия. Существенными условиями договора ипотечного страхования являются следующие.

1. Предмет и объект договора.В данном случае предмет выражается, с одной стороны, в обязанности страховой компании принять на страхование определенный объект и, с другой стороны, обязанности страхователя внести за это страховую премию. Объектом договора ипотечного страхования будет отдаваемое в залог (ипотеку) имущество. Во-первых, страхованию подлежат

все виды залога,в том числе: 1)

недвижимое имущество,как то: – земельные участки, здания и сооружения, строения, квартиры в многоквартирном доме и иные имущественные объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (кроме подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания, космических объектов, отнесенных законом к недвижимым вещам); – оборудование производственного и непроизводственного назначения, как находящееся в эксплуатации, так и новое; – товары и сырье на складе и в обороте; – транспортные средства на хранении; – сельскохозяйственные животные; – незавершенное строительство; – иные виды имущества; 2)

транспортные средства,находящиеся в процессе эксплуатации: – средства наземного транспорта – легковой транспорт, грузовой транспорт, прицепы к ним, автобусы, тракторы, строительная техника и иные средства наземного транспорта; – средства воздушного транспорта – самолеты, вертолеты, летательные аппараты специального назначения, подлежащие государственной регистрации; – средства водного транспорта – транспортные, промысловые, промышленно-хозяйственные и иные средства водного транспорта, подлежащие государственной регистрации. Во-вторых, дополнительно к страхованию предметов залога могут быть застрахованы

рискипо следующим видам страхования: – страхование строительно-монтажных рисков (в отношении незавершенного строительства имущественного объекта, принимаемого в залог); – страхование имущественных прав (титула собственности); – страхование лизинговых платежей (по кредитованию лизинговых компаний); – страхование гражданской ответственности владельцев транспортных средств (по кредитованию на приобретение автотранспортных средств); – иные виды страхования. Обычно в страховые программы, разработанные совместно страховыми компаниями и банками, осуществляющими ипотечное страхование, включаются (а)

накопительное страхование жизни заемщика,а также рисковые виды страхования (такие, как страхование граждан от несчастных случаев и болезней) и (б)

страхование имущества,являющегося предметом договора ипотеки. Иногда банк обязывает заемщика дополнительно страховать: а)

риск потери работы заемщиком;б) возможные

судебные издержки и непредвиденные расходы банка,связанные с исполнением права банка на взыскание предмета ипотеки в случае неисполнения существенных условий ипотечного договора (в том числе уклонения заемщика от страхования предмета ипотеки от рисков утраты и повреждения). Страхование применяется с определенными ограничениями, например, нельзя страховать риск высокой инфляции. Заранее учесть такого рода риски – одна из задач банка.

2. Перечень страховых рисков.Обычно страховые риски фиксируются в договоре страхования как составная часть залогового отношения. Перечень страховых рисков обусловливается необходимостью предоставления залогодержателю гарантий сохранения доходов от использования объекта залога в течение всего кредитного договора. Сдаваемое в залог (ипотеку) имущество (кроме транспортных средств в эксплуатации) страхуется на случай гибели (утраты) и повреждения по следующим рискам: 1) пожар, удар молнии, взрыв газа, употребляемого для бытовых надобностей (обязательное страхование); 2) стихийные бедствия (землетрясение, извержение вулкана или действие подземного огня, оползень, горный обвал, буря, вихрь, ураган, наводнение, град или ливень – данные виды рисков страхуются при необходимости в зависимости от месторасположения предмета залога); 3) взрыв паровых котлов, газохранилищ газопроводов, машин, аппаратов и других аналогичных устройств (обязательное страхование данных рисков); 4) повреждение застрахованного имущества водой в случае аварии водопроводных, канализационных, отопительных систем, систем пожаротушения, а также внезапного и не вызванного необходимостью включения последних (обязательное страхование данных рисков); 5) падение на застрахованное имущество пилотируемых летающих объектов или их обломков; 6) кража со взломом и грабеж; 7) бой оконных стекол, зеркал и витрин; 8) противоправные действия третьих лиц (акты вандализма и хулиганства).

3. Срок договора.Обычно срок договора устанавливается на период действия кредитного договора плюс один месяц. Срок первоначального договора может составлять и год, а потом ежегодно продляться (пролонгироваться) автоматически, но для договора комплексного ипотечного страхования такой срок должен быть не менее срока кредитования.

4. Стоимость страховых услуг.Иногда как раз размер страховой премии и определяет окончательное решение потенциального заемщика – брать кредит или отказаться. Средняя стоимость комплексного ипотечного страхования, включающего три перечисленных вида рисков, в настоящее время колеблется от 0,9 до 1,1 % от страховой суммы. Если это исключительно титульное страхование – тариф может быть чуть ли не в два раза выше. Порядок расчета страховой суммы, как правило, определяет банк. Ежегодное исчисление страхового взноса происходит путем умножения остатка суммы кредита (с учетом уже уплаченного) на указанный в договоре процент. При продлении страхового полиса на каждый последующий год размер страховой премии будет меньше, так как он исчисляется исходя из неоплаченного остатка кредита на дату заключения страхового договора, т. е. учитывается произведенное заемщиком погашение суммы основного долга. Сумма страховки, конечно, покажется очень большой, но с годами возможность (риск) страхового случая будет увеличиваться, а сумма страховки уменьшаться. Оплата страховой премии за первый год страхования, как правило, является условием предоставления ипотечного кредита. Ежегодная оплата страховых премий заемщиками в последующие годы представляет серьезный риск для банка, поэтому в договоре ипотеки банки часто предусматривают

санкцииза неоплату или несвоевременную либо неполную оплату очередного платежа по страховке. Обычно это «карается» начислением пени и штрафов, ведь при неоплате страховой премии заемщик и залог являются незастрахованными, погашение кредита находится под угрозой. Именно поэтому банк организует сотрудничество со страховой компанией таким образом, чтобы осуществлять контроль за ежегодной оплатой заемщиками страховых премий и своевременно обмениваться необходимой информацией. Приложением к договору страхования обычно является

график выплат страховых премий.В совокупности страховые премии и составляют общую стоимость страховых услуг.

5. Сумма страхового возмещения, выплачиваемая банку при наступлении страхового случая.Она определяется в соответствии с требованиями кредитного договора и на каждую конкретную дату периода кредитования должна быть не менее остатка обязательств заемщика по обеспечиваемому обязательству, иногда увеличенному на размер процентной ставки. Размер страхового возмещения, как правило, должен быть не менее размера выданного кредита и подлежащих к начислению процентов на весь срок действия кредитного договора. Максимальный размер возмещения определяется исходя из рыночной стоимости заложенного имущества. При этом учитывается физический и моральный износ имущества (амортизация) на дату страхования.

7.3. Ипотека на первичном рынке жилья

Некоторые немногочисленные страховые компании принимают на страхование финансовые риски при

инвестировании в строительство,но и такие компании относятся к этому сектору рынка очень осторожно. Они покрывают риски возникновения убытка в результате неисполнения застройщиком своих обязательств. Наступлением страхового случая считается, если застройщик не передал страхователю помещение, обозначенное в договоре, и не вернул денежные средства, полученные по тому же договору. При этом полисом покрываются следующие риски: 1) риски банкротства или ликвидации компании-застройщика в судебном порядке; 2) риски непригодности построенного объекта недвижимости для проживания; 3) ошибки, допущенные при проектировании, проведении строительно-монтажных работ; 4) нарушения, допущенные при оформлении документов на проведение строительства объекта недвижимости; 5) мошенничество застройщика, кража, растрата денежных средств, некомпетентность, неосмотрительность или халатность сотрудников застройщика. Тариф зависит от сроков окончания строительства, места расположения строящегося объекта недвижимости и в среднем составляет около 1–1,5 % от суммы инвестиций. Страховщики в общей своей массе предпочитают страховать только жизнь и здоровье заемщика, отказывая в предоставлении страховой защиты по финансовым рискам. Они тщательно проверяют достоверность сведений о застройщике и объекте застройки, разрешительную и проектную документацию на строительство. Нередки и случаи отказа в страховании. В основном страхованию подлежат те объекты недвижимости, которые не вызывают опасений у банков-кредиторов.

Помните: многое зависит от конкретного банка, программы страхования, репутации застройщика, а также непосредственно от объекта инвестиций.

Пример

Многопрофильный частный финансовый институт, один из лидеров российской банковской системы АОА «Акционерный коммерческий банк „Росбанк“» не разделяет своих партнеров из числа страховых компаний на тех, кто страхует только первичный или только вторичный рынок жилья. В настоящий момент у «Росбанка» шесть партнеров по страхованию в рамках программы ипотечного кредитования. Разница в требованиях для кредита на первичном и вторичном рынках только втом, что при покупке квартиры на вторичном рынке оплачивается комплексная страховая премия по трем рискам: риск потери жизни и трудоспособности, риск утраты права собственности на квартиру и риск потери и повреждения предмета залога. А при покупке жилья на стадии строительства страхуется только риск потери жизни и трудоспособности. После сдачи дома в эксплуатацию и получения права собственности заемщики «Росбанка» страхуются уже по трем рискам.

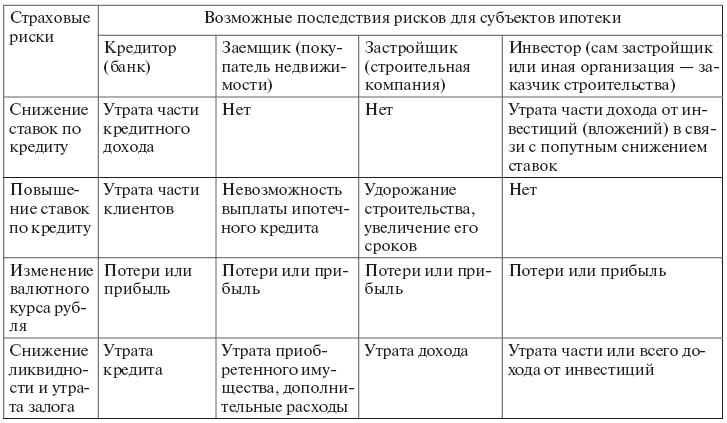

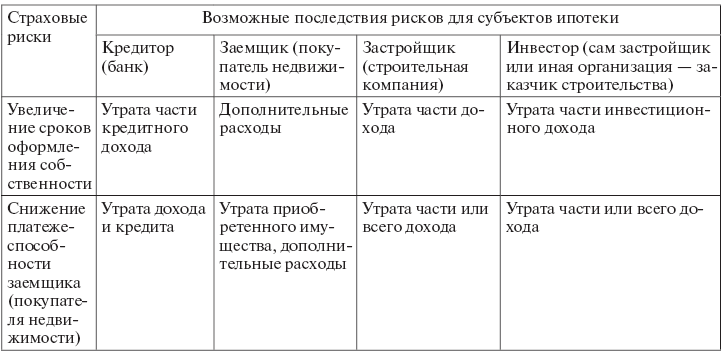

Есть несколько условий, которые делают систему страхования риска утраты права собственности выгодной и для покупателя жилья, и для страховой компании. Вот эти условия: – информированность покупателя жилья о рисках, связанных с возможной потерей права собственности, и о том, как этого избежать; – возможность выбора страховой компании, осуществляющей страховую защиту по данным рискам; – предоставление страховой компании возможности проведения правовой экспертизы ожидаемой сделки (проверки документов и проч.); – признание вступившего в законную силу решения суда о признании сделки недействительной страховым случаем, влекущим выплату страховки; – единовременная выплата страховой компанией страхового возмещения покупателю, что позволяет ему приобрести другое жилье без потерь времени. Подробнее риски ипотеки на рынке первичного жилья представлены в табл. 4. Таблица 4

Риски ипотеки на рынке первичного жилья

7.4. Что нужно для заключения договора ипотечного страхования

После получения положительного решения от банка о выдаче кредита порядок ваших действий таков.

1. Выбор страховой компании.Выбирать придется или из перечня, предложенного банком, или руководствуясь собственным умом. Критерии выбора страховой компании мало чем отличаются от общих правил, изложенных в предыдущих главах.

Во-первых, у выбранного страховщика должны быть надежные партнеры по перестрахованию, желательно западные компании (имеющие рейтинг не ниже А+).

Во-вторых, механизм заключения договора не должен быть слишком длительным и сложным. Целесообразно, когда подписание договора страхования и оплата первого страхового взноса совершаются непосредственно во время сделки по приобретению имущества.

В-третьих, имеет значение степень оперативности вынесения решения о принятии на ипотечное страхование. Зачастую компаниям достаточно для проверки заявления одного дня.

И наконец, учитывая серьезность совершаемой сделки, страховщик должен иметь многолетний опыт на рынке ипотечного кредитования и иметь налаженные деловые связи с ведущими операторами рынка.

Выбор возможно сделать, только подробно ознакомившись с правилами страхования конкретных компаний и той общей информацией, которая позволяет судить об их месте на рынке страхования. Если эта информация вас устроила, поинтересуйтесь также предлагаемыми программами страхования.

2. Оформление заявления.Для этого в выбранной страховой компании необходимо получить форму заявления, заполнить ее и направить страховщику.

3. Предоставление страховщику копий документов, необходимых для проведения предстраховой экспертизы.

Ниже приведен стандартный перечень документов, который обычно одинаков для всех страховщиков. Конечно, его нужно уточнить, и лучше это сделать сразу же при получении формы заявления.

Итак, для проведения предстраховой экспертизы в части страхования на случай утраты права собственности необходимы следующие документы.

1.

Правоустанавливающие документы по предыдущим сделкам с объектом недвижимости(на продавцов и предыдущих собственников):

1) договоры, подтверждающие переход права на недвижимость,или

свидетельства о праве на наследство.Обычно это договоры приватизации, купли-продажи; договоры мены или дарения, а также акты приема-передачи к ним, если договором не предусмотрено условие о том, что такие акты не составляются. Акты приема-передачи являются неотъемлемой (обязательной) частью договора и подтверждают, что право на недвижимость передано не только на бумаге, но и «в натуре». Свидетельства о праве на наследство подтверждают в данном случае смену собственника в связи с его смертью и переход права к его наследникам;

2) свидетельства о государственной регистрации права собственности.Такие свидетельства начали выдаваться с 1998 г., когда в соответствии с постановлением Правительства РФ от 13 октября 1997 г. № 1301 «О государственном учете жилищного фонда в Российской Федерации» были созданы

учреждения юстиции по регистрации прав собственности и сделок с ним.Наименование учреждений не раз менялось, однако в народе за этими государственными органами утвердилось название «регистрационная палата» (или попросту «регпалата»). Сегодня вопросами регистрации и выдачи свидетельства о государственной регистрации права собственности на недвижимость занимается Федеральная регистрационная служба (ФРС), подчиненная Минюсту России. В республиках, областях и иных субъектах РФ ФРС действует в лице управлений и их филиалов, например в Пензенской области – это Управление Федеральной регистрационной службы Пензенской области;

3)

полная выписка из домовойкниги.Раньше домовые книги были обязательны для частных домовладений, для общежитий и многоквартирных домов муниципальные органы обычно создавали специализированную службу, которая занималась учетом граждан по месту жительства. Сейчас при администрациях создаются коммунальные службы, имеющие паспортный стол или работника на должности паспортиста, которые и занимаются ведением такого учета. Сведения о зарегистрированных лицах (в том числе о том, кто был зарегистрирован и снялся с учета на текущий момент времени) заносятся ими в картотеку и по заявлению выдаются по утвержденной форме Ф-1;

4) согласие супруга продавца (если продавцы состоят/ состояли в браке).Для регистрации перехода права сейчас требуется обязательная нотариальная форма такого согласия. Некоторое время назад согласие могло заверяться в самом регистрирующем органе (регпалате), но сейчас заверять согласие супруга может только нотариус, причем любой, не обязательно по месту жительства;

5) разрешение органов опеки и попечительства(если среди продавцов или прописанных лиц есть несовершеннолетние, недееспособные или ограниченно дееспособные). Так как органы опеки и попечительства относятся к органам, создаваемым местными администрациями, то такое согласие они обычно предоставляют в форме распоряжений;

6)

финансово-лицевой счет.Сведения о финансово-лицевом счете предоставляет коммунальная служба. Такие сведения помогают проверить, во-первых, статус владельца (в том числе собственника) недвижимости, во-вторых, отсутствие задолженности владельца по оплате за коммунальные услуги. Во многих регионах уже давно действует служба ЕРКЦ – Единых расчетно-кассовых центров, которые работают по договорам с поставщиками коммунальных услуг – воды, электричества, тепла и газа. Именно там можно получить информацию о наличии или об отсутствии задолженности по недвижимости. Иногда сведения о финансово-лицевом счете предоставляются в паспортном столе;

7) общегражданский паспорт продавца.Паспорт РФ является главным удостоверением личности граждан Российской Федерации. Иностранцы имеют паспорт гражданина иностранного государства. Кроме того, они обязаны иметь миграционную карту, разрешение на въезд, вид на жительство и прочие документы;

8) акт оценки стоимости передаваемого в залог имущества, составленный независимой экспертной организацией(если такая оценка проводилась). Оценка недвижимости как вид деятельности подлежит обязательному лицензированию, поэтому обычно к акту оценки прикладывается копия лицензии экспертной организации, проводившей оценку. Как правило, оценка проводится по желанию потенциального покупателя либо если на этом настаивает банк или страховая организация. Кроме того, представители банка или страховщика для своего учета могут провести самостоятельную оценку передаваемой в залог недвижимости.

2. В случае необходимости страховой компанией дополнительно могут запрашиваться:

1) справки из психоневрологического, наркологического диспансеров;

2) разрешение на перепланировку (если перепланировка проводилась);

3) заключение риелтора о юридической чистоте приобретаемой недвижимости, если такое заключение выдавалось, и др.

Запросы документов обычно производятся для уточнения информации, в случае подозрений или для устранений неточностей.

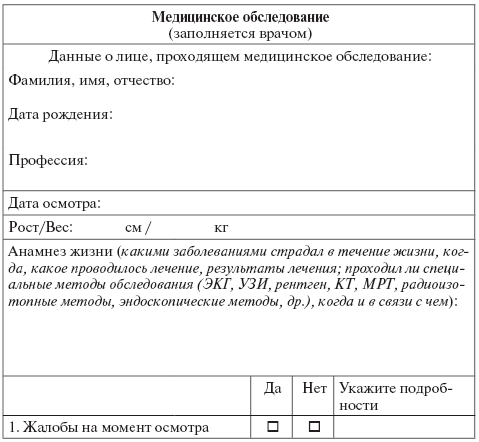

3. Иногда вас могут обязать пройти медицинский осмотр, и тогда потребуется представить соответствующую

медицинскую справку.Но можно найти страховщика, который или направит вас для бесплатного прохождения такого обследования, или вообще не потребует его.

Следующий этап – это работа экспертов страховой компании: они проводят предстраховую экспертизу и определяют индивидуальный тариф.

4. Проведение предстраховой экспертизы и определение индивидуального страхового тарифа экспертами страховой компании.На основании полученных документов по имеющейся у вас недвижимости и анкеты страхователя (заемщика) страховая компания принимает решение о принятии на страхование или отказе и доводит данную информацию до заемщика и до банка. На основании положительного решения страховой компании банк принимает окончательное решение о кредитовании заемщика.

5. Оформление договора страхования.Договор страхования может подписываться в офисе страховой компании или в банке при получении кредита. Непосредственно для оформления договора страхования предоставляется следующая информация:

1) дата и номер кредитного договора;

2) график погашения задолженности;

3) срок погашения кредита.

Такую информацию может предоставить банк, в том числе путем направления страховщику ксерокопии кредитного договора.

6. Оплата страховой премии.Оплата может производиться в офисе банка или в офисе страховщика по месту подписания договора. Страховые взносы обычно уплачиваются ежегодно в течение срока действия договора ипотечного страхования.

7. Предоставление страховщику документов, подтверждающих регистрацию сделки.После совершения ипотечной сделки (ее регистрации в регистрационной палате) копии вновь полученных документов направляются для сведения страховщику. Перечень документов вы найдете в условиях договора страхования. Как правило, это следующие документы:

1) кредитный договор;

2) договор купли-продажи и ипотеки;

3) свидетельство о праве собственности заемщика.

Иногда для удобства клиента страховая компания самостоятельно запрашивает необходимые документы у ри-елтора, сопровождающего вашу сделку купли-продажи, или в банке.

8. Заключительные действия.Договор ипотечного страхования должен быть заключен до предоставления ипотечного жилищного кредита, а страховая премия может быть уплачена заемщиком одновременно с получением кредита безналичным путем со счета, открытого в банке– кредиторе. В любом случае, после оформления страховых документов банк и заемщик приступают к оформлению кредитных и внутрибанковских документов, а затем купли-продажи и/или ипотеки квартиры.

Таким образом, предоставление ипотечного жилищного кредита включает в себя три основные процедуры: 1) оформление страховых документов; 2) оформление кредитных и банковских документов; 3) оформление купли-продажи и/или ипотеки квартиры.

Заключение

Добровольное страхование – это то, что может сделать вашу жизнь спокойнее и оградить вас от ненужных опасений. Тенденции развития рынка страховых услуг в России сегодня полностью совпадают с общемировыми. Страховые компании предлагают своим клиентам десятки программ страхования. Страхуется все: имущество, неимущественные блага (жизнь, здоровье), ответственность. Однако до сих пор слово «страхование» у многих россиян ассоциируется с неприятными и нежелательными событиями, которые могут произойти в жизни и о которых лучше не вспоминать. Пожалуй, вернее всего такое отношение объясняется менталитетом русского народа. Но теперь, после прочтения этой книги, вы, смеем надеяться, убедились в том, что страхование – это очень удобный способ обезопасить себя и «подстелить соломки» туда, куда необходимо.

Помните: ваше благополучие и благополучие вашей семьи – это то, что зависит только от вас! А от неприятных случайностей можно себя оградить с помощью страхования.

Приложения

Приложение 1

Примерная форма для врачебного осмотра (включается в перечень документов, необходимых страховой компании для расчета суммы страховой премии)

Приложение 2

Примерный образец договора страхования

Договор страхования от огня и других опасностей имущества г. Самара

12 ноября 2007 г.

Общество с ограниченной ответственностью «Страхование Плюс», именуемое в дальнейшем Страховщик, в лице начальника отдела страхования имущества филиала ООО «Страхование Плюс» в г. Самаре Кузьминой Юлии Валентиновны, действующей на основании доверенности № 56 от 12 мая 2007 г., с одной стороны, и ______________ именуемый в дальнейшем Страхователь, в лице, действующего на основании ____________, с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет договора

1.1. Страховщик обязуется за обусловленную настоящим Договором плату (страховую премию) при наступлении предусмотренного в Договоре события (страхового случая) возместить Страхователю (Выгодоприобретателю) причиненный вследствие этого события прямой реальный ущерб, возникший в связи с повреждением, утратой или гибелью застрахованного имущества, в пределах определенной Договором суммы (страховой суммы) в порядке и на условиях, предусмотренных настоящим Договором и действующими Правилами страхования.

1.2. Настоящий Договор заключен в пользу Страхователя

(если Выгодоприобретатель не назначается).

Вариант:

1.2. По настоящему Договору Страхователь назначает Выгодоприобретателем _________________

(если Выгодоприобретатель назначается).

2. Объект страхования

2.1. Объектом страхования по настоящему Договору являются не противоречащие действующему законодательству Российской Федерации имущественные интересы Страхователя (Выгодоприобретателя), связанные с владением, пользованием, распоряжением застрахованным имуществом.

2.2. В соответствии с заявлением(-ями) Страхователя (Приложение(я) №___), а также другими документами, описывающими имущество (Приложение(я) №___), Страховщик принимает на страхование следующее имущество

(указать номера приложений):

2.2.1. Здание (конструктивные элементы, отделка и инженерные коммуникации) – Приложение №___

(если не принимается на страхование, данный пункт исключается);

2.2.2. Помещения (конструктивные элементы, отделка и инженерные коммуникации) – Приложение №___

(если не принимается на страхование, данный пункт исключается);

2.2.3. Отделка и инженерные коммуникации здания – Приложение №___

(если не принимается на страхование, данный пункт исключается);

2.2.4. Отделка и инженерные коммуникации помещений – Приложение №___

(если не принимается на страхование, данный пункт исключается);

2.2.5. Имущество, расположенное в здании, помещениях, – Приложение №___

(если не принимается на страхование, данный пункт исключается);

2.2.6. Товарно-материальные ценности в обороте, расположенные в здании, помещениях, – Приложение №___

(если не принимается на страхование, данный пункт исключается);

2.2.7. Товарно-материальные ценности в обороте, расположенные на открытой площадке (не в зданиях, помещениях), – Приложение №___

(если не принимается на страхование, данный пункт исключается).

2.3. Территория страхования: _____________________________________

3. Страховой случай, страховые риски

3.1. Страховыми случаями по настоящему Договору признаются повреждение, утрата или гибель застрахованного по настоящему Договору имущества от следующих страховых рисков:

– Пожар;

– Взрыв;

– Действие воды;

– Противоправные действия третьих лиц

– Удар молнии (

если риск не принимается на страхование, его нужно исключить);

– Падение пилотируемых летательных объектов, их частей

(еслириск не принимается на страхование, его нужно исключить);

– Природные силы, стихийные бедствия и опасные метеорологические явления и процессы

(если риск не принимается на страхование, его нужно исключить);

– Посторонние воздействия

(если риск не принимается на страхование, его нужно исключить).

3.2. Не признаются страховыми случаями события, происшедшие вследствие:

3.2.1. ядерного взрыва, радиации или радиоактивного заражения;

3.2.2. военных действий, а также маневров или иных военных мероприятий;

3.2.3. гражданской войны, народных волнений всякого рода или забастовок;

3.2.4. изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов;

3.2.5. умышленных действий Страхователя (Выгодоприобретателя), его представителей или работников, направленных на наступление страхового случая, невыполнения, нарушения действующих норм и предписаний и норм органов ведомственного и государственного пожарного надзора, непринятия мер по предупреждению возможной гибели или повреждения застрахованного имущества;

3.2.6. совершения работниками Страхователя (Выгодоприобретателя) или иными лицами, состоящими с ними в договорных отношениях, умышленного преступления;

3.2.7. дефектов и недостатков застрахованного имущества, которые были известны Страхователю до наступления страхового случая, но о которых не был поставлен в известность Страховщик;

3.2.8. самовозгорания, брожения, гниения, усушки или других естественных процессов, происходящих в застрахованном имуществе;

3.2.9. хищения имущества во время страхового случая, не застрахованного по риску утраты имущества в результате противоправных действий третьих лица.

3.3. При страховании товарно-материальных ценностей в обороте, расположенных на открытых площадках (не в зданиях, помещениях), не возмещается ущерб, возникший в результате повреждения, утраты или гибели данного застрахованного имущества вследствие града

(если указанное имущество не принимается на страхование, данный пункт исключается).

Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10

|

|