Добровольное страхование

ModernLib.Net / Юриспруденция / Кузнецова Оксана / Добровольное страхование - Чтение

(стр. 3)

Несущие конструкции –это стены и перекрытия.

Внутренняя отделка –это то, чем вы оснастили дом внутри, за исключением имущества: двери, окна, встраиваемая мебель.

Инженерные конструкции–это системы отопления, канализации, телекоммуникации, газопровод.

Чтобы не попасть впросак, надо проявлять внимательность при заключении договора.

Пример

Семья К., купив летом новую квартиру на первом этаже нового двухэтажного загородного дома, устроила грандиозный евроремонт с переделкой несущих конструкций. В целях экономии денег и времени свою перепланировку в БТИ они решили не согласовывать. В результате сноса несущей стены осенью фундамент, который ко всему прочему еще немного размыло дождями, дал осадку, и вскоре в стене образовалась трещина, которая «доползла» до соседей сверху.

Разобравшись, в чем дело, соседи сверху вспомнили про то, что их квартира застрахована. Но страховку в страховой компании им получить так и не удалось: в перечне страховых случаев повреждение несущих конструкций в результате противоправных действий третьих лиц предусмотрено не было. А стоило бы не экономить на страховке и проявлять внимательность, заключая договор!

3.3. От каких рисков можно застраховать недвижимость

Застраховать можно от многого: – от

пожара,т. е. от возникновения огня, а также воздействия на имущество возникших в результате такого огня продуктов горения, высокой температуры либо проведения правомерных действий по тушению пожара, в том числе использования автоматических систем пожаротушения;

– взрыва,в частности от взрывов газопроводов, котлов и иных емкостей для хранения, транспортировки и переработки бытового и промышленного газа, либо взрывчатых веществ;

– повреждения водой,т. е. от воздействия на имущество воды или иной жидкости из водопроводных, канализационных, отопительных, охлаждающих систем или систем кондиционирования либо проникновения воды из соседних помещений, не принадлежащих страхователю;

– механического повреждения,такого как наезд на имущество транспортных средств, навал судов, падение летательных аппаратов, деревьев, строительных кранов, проведение капитального ремонта или переустройства помещений, не принадлежащих страхователю, и т. п.;

– противоправных действий третьих лиц,таких как хищение, вандализм либо умышленное уничтожение или повреждение имущества, в том числе путем поджога, взрыва или иным общеопасным способом;

– стихийных бедствий,таких как землетрясение, буря, вихрь, ураган, удар молнии, наводнение и т. п., если эти явления признаны опасными природными явлениями органом Федеральной метеорологической службы или МЧС России;

– террористического акта;

– ущерба от капитального ремонта или перепланировки в соседних квартирахи др.

Этот перечень далеко не полный, поэтому если боитесь забыть про что-то важное – пользуйтесь комплексным страхованием!

Большинство страховых компаний предлагают клиентам застраховать свою недвижимость

комплексно.Действительно, комплексное страхование получается выгоднее, чем набор отдельных полисов. При комплексном страховании легче определиться со страховыми случаями и не надо бояться того, что «что-то забыли» включить в страховку. Да и стоимость комплексной страховки обычно не намного выше, чем стоимость страхования нескольких рисков за одним или двумя исключениями.

Пример

Клиент застраховал свой загородный коттедж по полному пакету рисков. Однажды в его отсутствие в дом проникли воры. Так как была ранняя зима и соседей поблизости не было, то вынесли все что можно. И не только движимое имущество. Сорвали и увезли сантехнику – унитазы и раковины. Из-за этого прорвалась вода, и к приезду хозяина дома все, что осталось после воров, оказалось затоплено. Если бы дом был застрахован только от противоправных действий третьих лиц, то клиенту компенсировали бы только сломанные двери и украденное имущество. А вздутый паркет и другие убытки от залива – нет, так как они относятся к риску повреждения водой.

Дом был застрахован по полному пакету, и поэтому страховая компания компенсировала все убытки.

Совсем не обязательно вписывать в страховку объекта недвижимости такие случаи, как повреждение в результате падения летательных аппаратов. Но вот о страховании несущих и инженерных конструкций, а также внутренней (а при необходимости – еще и наружной) отделки позаботиться стоит.

Повреждения конструкций могут произойти по причине ветхости зданий, или непрочного материала конструкций, или неправильного проектирования вроде бы совсем нового и внешне привлекательного здания. Если дом ветхий, то с ним вообще может произойти что угодно. Немалый риск повреждения несущих конструкций несут для своих хозяев дома и квартиры, расположенные на набережных и в водоохранных зонах около рек и озер.

Свою ответственность перед соседями, например, за неудачный ремонт тоже можно застраховать.

Для этого приобретается

полис гражданской ответственности владельца недвижимости, –аналог ОСАГО. В этом случае страховщики берут на себя гарантию возместить вашим соседям ущерб жизни, здоровью и имуществу в результате пожара, залива или неудавшегося ремонта.

Особо следует остановиться на титульном страховании. Оно защищает не конкретную вещь, а право собственности законного владельца, в случае если судом право собственности на объект недвижимости признано незаконным.

Причины этого могут быть разные. Чаще всего они состоят не в злом умысле продавца или дарителя квартиры, а в ошибках, допущенных при оформлении документов. Причем такого рода ошибки могут выявиться совершенно внезапно, особенно если история недвижимости насыщена многократной сменой ее собственников. Скажем, операции по обмену недвижимости – вещь в этом отношении весьма опасная. В результате вступления в силу судебного решения квартира, которую вы приобрели, в одночасье может оказаться уже не вашей. Поможет полис страхования титула. Подробнее о титульном страховании можно прочесть в главе «Ипотечное страхование».

3.4. Оформляем договор страхования недвижимости

При выборе надежной фирмы-партнера для страхования имущества рекомендуем обратить особое внимание на следующие моменты.

Нужно ли приезжать в офис страховой компании для оформления договора?

Предположим, офис компании находится не так близко от места вашей работы или жительства. Ехать к страховщику? Вовсе не обязательно. Достаточно позвонить по телефону солидной страховой компании, и ее агент приедет в удобное для вас время.

Насколько широк перечень пакета рисков?

Перечень страховых рисков должен быть максимален и по возможности включать в себя пожар, удар молнии, взрыв газа, стихийные бедствия, повреждение водой из различных систем, противоправные действия третьих лиц, а также террористический акт.

Какие документы необходимо представить страховщику?

Удобнее всего, когда от вас требуется лишь заполнить заявление на страхование или же сразу страховой полис. Полный список необходимых документов вам, скорее всего, огласят после осмотра помещения экспертом страховой компании.

Обязательна ли точная оценка стоимости имущества?

Если такая оценка обязательна, то вам нужно будет или организовать осмотр квартиры представителем страховой компании, или договариваться с независимым оценщиком об определении рыночной стоимости квартиры. Последнее является роскошью, за которую придется заплатить. Осмотр имущества представителем страховщика обычно сопровождается его фото или видеосъемкой. Многие компании предлагают комплексную страховку без осмотра помещения. Спору нет – очень удобно. Однако такое «виртуальное» страхование недвижимости обойдется намного дороже, или в условиях договора обнаружится много «подводных» камней. Это могут быть ограничения в использовании имущества тем или иным образом (не открывать окна на ночь и проч.), несоблюдение которых лишит вас права на страховку или урежет ее до минимума. Предметы антиквариата или особо ценные вещи без осмотра застраховать не получится. А если и получится, то страховая сумма окажется ниже реальной стоимости страхуемого имущества.

Возмещается ли ущерб исходя из реальной стоимости поврежденного объекта?

Разумеется, в пределах страховой суммы: таково обязательное требование и закона, и принципа целесообразности.

Пример 9

Гражданин К. застраховал свою квартиру стоимостью 3,6 млн руб. на сумму 1,2 млн руб. При обычном страховании, например, при повреждении двери стоимостью 12 тыс. руб., гражданин К. получил бы одну треть от ущерба, т. е. 4 тыс. руб.

Иначе говоря, во сколько раз страховая сумма меньше реальной стоимости квартиры, во столько же раз сумма возмещения ущерба меньше стоимости поврежденного объекта. Гражданин К. получил от страховой компании полную сумму ущерба, исчисленную исходя из ее реальной стоимости пропорционально степени повреждения.

Каковы условия страхования движимого имущества, находящегося в жилом или нежилом помещении?

Удобно, когда не требуется составлять перечень предметов, находящихся внутри помещения. Ведь составление списка может отнять уйму времени! Все делается проще: дается общая оценка стоимости вещей, находящихся внутри помещения. В такой перечень лучше включить особо ценные предметы мебели и аппаратуры.

Предусмотрено ли по договору страховое возмещение за любое количество страховых случаев в течение срока действия договора страхования?

Максимальный размер страхового возмещения должен быть ограничен только размером страховой суммы, подлежащей оплате. Некоторые страховые компании отказывают в оформлении полиса, если в квартире не установлена сигнализация, а дверь «держится на честном слове и одном гвозде». Для обитателей первого этажа иногда требуется установить решетки. Также страхователям необходимо хотя бы изредка посещать свое застрахованное имущество. Все эти условия страховщик обязательно отразит в договоре. А вот согласны вы на них или нет – это уже другой вопрос. Но помните: единого подхода у всех страховщиков нет, поэтому если в одном месте страховать отказались по каким-то надуманным причинам или выдвинули нелепые требования – смело идите к другому страховщику. Только не упоминайте, что уже имели дело с их конкурентом! Итак, устно со страховщиком уже договорились. Перед вами непосредственно лежит договор страхования. На что теперь нужно обратить внимание? Какие условия самые важные?

Обратите внимание на наличие франшизы!

Франшиза –это сумма, не подлежащая возмещению при наступлении страхового случая. Размер такой суммы можно выбрать самостоятельно, тогда и стоимость страховки должна быть ниже.

Пример

Гражданка Е. заключила договор комплексного страхования квартиры. В результате затопления ванной комнаты соседями сверху квартире был нанесен ущерб в размере 10 050 руб. После составления соответствующего акта страховая компания выплатила гражданке Е. возмещение в размере 5050 руб.

На вопрос «Почему выплата не была произведена в полном размере?» страховщик обоснованно сослался на пункт договора страхования, устанавливающий безусловную франшизу в размере 5 тыс. руб., и пояснил, что безусловная франшиза как раз и предполагает, что страхователь самостоятельно несет убытки в установленном франшизой размере.

В этой ситуации страховщик действительно оказался прав. Франшиза со страховой компании снимает часть денежной ответственности.

3.5. От чего зависит стоимость страховки

1. Стоимость комплексной страховки недвижимости определяется в виде

процента от рыночной стоимости дома или квартиры.Чем дороже жилье, тем дороже полис. Дополнительно учитываются и другие факторы, влияющие на страховые тарифы. Заявление, которое, скорее всего, вам придется заполнить для того, чтобы получить расчет страховки, как раз и содержит вопросы, ответы на которые страховщик учтет при расчете. 2. Отразятся на стоимости страховки и проведенные

перепланировки.В данном случае не имеет значения, производили их вы сами или предыдущие собственники недвижимости. Однако только самовольные перепланировки могут увеличить стоимость страховки! Узаконенные – страховой риск не увеличивают. 3. При отдельном страховании

внутренней отделкицена договора будет зависеть от того, что хотел бы защитить страхователь. Страховая сумма в этом случае определяется на основании стоимости не квартиры, а

застрахованных элементов.По такому же принципу страхуется и имущество.

Пример

Гражданин В. пригласил для осмотра двухкомнатной квартиры представителя страховщика. По словам В., он хотел бы застраховать несущие конструкции во всей квартире и внутреннюю отделку только в одной комнате. Представитель страховщика при осмотре убедился, что одна комната находится в идеальном состоянии, а все остальные помещения квартиры требуют ремонта. Страховщик посоветовал В. отдельно оценить стоимость внутренней отделки именно этой комнаты, счел ее разумной и включил в договор вместе с другими страховыми рисками.

4. Как мы уже говорили, намного выгоднее страховать квартиру

комплексно.Иногда это может обойтись раза в два-три дешевле, чем при покупке отдельных полисов. 5. На цену влияет и

срок договора.Долговременные соглашения в итоге получаются выгоднее, чем годовые или сезонные. Минимальный срок страхования имущества составляет от 15 дней до двух месяцев – в разных компаниях по-разному. На неделю страховать никто не будет, а если и будет – то по установленным минимальным расценкам. 6. Дополнительными факторами определения стоимости полиса могут также послужить

техническое состояние жильяи

планы страхователя в отношении недвижимости.Так, предстоящий ремонт в некоторых случаях является поводом для страховщика увеличить стоимость страховки. Когда с примерной стоимостью страхования вроде бы уже определились, страховщик может предложить осмотр объекта недвижимости в натуре, т. е. на месте. Представитель страховщика будет тщательнейшим образом осматривать стены, перекрытия и инженерное оборудование. Если жилье находится в скверном состоянии, то цена полиса значительно подрастет. Причем год постройки тут особой роли не играет, ведь и старый дом может оказаться лучше нового. Состояние недвижимости будет заснято на видео или фотокамеру.

Таким образом, лучше выбирать комплексную страховку, т. е. страхование от всех рисков сразу, в комплексе. Это и надежнее, и дешевле. Если в страховую компанию обращаетесь впервые, то рекомендуем договор сроком на

один год.

3.6. Основные правила поведения при наступлении страхового случая

В соответствии с правилами ст. 9 Закона об организации страхового дела

страховым случаемявляется совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Иными словами, это наступление того самого события, от которого и было застраховано имущество. Как же вести себя при наступлении страхового случая? Что делать в первую очередь? А от чего воздержаться? Вот несколько простых правил поведения в подобной ситуации.

1. По возможности сократить ущерб, нанесенный имуществу.Например, в случае пожара нужно вызывать пожарную службу, а не утешать себя мыслью о том, что имущество все равно застраховано. Поведение должно быть адекватным сложившейся ситуации, иначе у страховой компании будет повод усомниться в вашей непричастности к происшедшему.

2. Ничего не трогать на месте происшествия!После пожара, наводнения и т. п. передвигать предметы, наводить порядок, да и просто трогать вещи не рекомендуется. Подождите приезда представителя страховой компании.

3. Немедленно поставить в известность страховщика!В договоре указывается точный срок, который дается для

уведомления страховщикао произошедшем. Обычно это

одни сутки.В течение этого времени от вас требуется сделать телефонный звонок, отослать факс, письмо по электронной почте – что угодно, чтобы информация действительно дошла до страховщика.

На

подачу письменного заявлениястраховщиком дается

от трех до пяти дней.Лучше всего, если к письменному заявлению вы приложите фотографии происшедшего. Или просто сделаете их для себя. На всякий случай.

4. Предоставить страховщику документы по списку, указанному в договоре или правилах страхования.Документы лучше предоставлять оперативно, по свежим следам, тогда и выплаты не заставят себя ждать. Срок, отпущенный страховым компаниям на выплату компенсации, составляет примерно от 5 до 15 дней после предоставления всех необходимых документов.

Документы, которые могут вам потребоваться:

1) письменное заявление;

2) оригинал полиса;

3) документы, удостоверяющие личность;

4) документы, подтверждающие право собственности на застрахованный объект недвижимости;

5) результаты экспертизы поврежденного или утраченного имущества;

6) перечень поврежденного или утраченного имущества;

7) акт, составленный в милиции (или других экстренных службах), подтверждающий, что ущерб действительно нанесен;

8) дополнительные свидетельства произошедшего – показания соседей, фотографии, видеозаписи.

Если произошло что-то действительно серьезное, то лучше по возможности зафиксировать последствия ЧП самостоятельно до приезда эксперта. В спорных ситуациях видео и фотоматериалы имеют решающее значение.

3.7. Определение размера ущерба

Как отмечалось ранее, страховать недвижимость можно с осмотром или без смотра, т. е. по упрощенной технологии или по классической. По упрощенной технологии страховаться менее выгодно: или страховой тариф (стоимость услуги страхования) выше обычного, или страховое возмещение (компенсация) ниже. Но вот после того как произошел страховой случай, вряд ли представитель страховщика обойдет ваше имущество своим вниманием. Страховщик обязательно осмотрит поврежденное имущество или место, где оно было уничтожено, и составит по результатам осмотра

акт.Осмотр сопровождается созданием видео и фотоматериалов. 1. Размер ущерба должен рассчитываться

исходя из суммы реального ущерба.

Пример

Гражданка Л. застраховала внутреннюю отделку нежилого помещения (гаража). В период действия договора страхования в соседнем гараже произошел пожар. Продуктами горения отделка части помещения (примерно одна треть) была повреждена. Страховая компания возместила расходы на ремонт не только конкретного места повреждения, где образовались пятна и трещины, но и той части поверхностей, без ремонта которых невозможно приведение нежилого помещения в доаварийное состояние.

2. Иногда страховщики устанавливают

ограничения выплат по элементам несущих конструкций или отделки.Например, 25 % на покрытие пола, 25 % – на покрытие потолка, 35 % – на покрытие стен, 15 % – на оборудование. Нужно очень внимательно относится к установлению подобных «лимитов» при заключении договора: потом доказывать что-либо будет уже поздно. Необходимо, чтобы страховая компания компенсировала убытки полностью, без искусственных ограничений, в пределах всей страховой суммы. 3. Если в договоре определена

франшиза,компенсацию мелких убытков вам получить или не удастся, или удастся только в малой части. Все до последней копейки в пределах страховой суммы платят только те страховые компании, которые работают без франшизы.

Когда вам необоснованно отказали в выплате или сумма компенсации расходится с той, на которую вы имеете полное право по полису, попробуйте направить в страховую компанию или же сразу в Росстрахнадзор

досудебную претензию.

Примерная форма претензии может быть такой, как указано в приложении 5. К претензии можно приложить копии письменных и иных материалов. Оригиналы лучше оставить у себя. И не забудьте указать контактный телефон – самый быстрый способ связи.

4. Страхование автомобиля

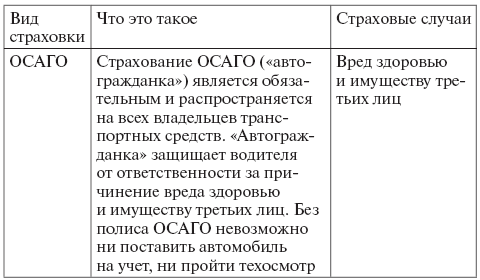

4.1. В чем разница между ОСАГО и добровольным автострахованием

Понятие «страхование автомобиля» в первую очередь вызывает у нас ассоциацию с «автогражданкой». Но «автогражданка», или

ОСАГО, –это страхование автогражданской

ответственностиводителя транспортного средства. Тем самым страхование автомобиля как

имуществаотличается от ОСАГО. Попробуем разобраться в этом вопросе подробнее. Автомобиль является транспортным средством.

Транспортное средство –это устройство, предназначенное для перевозки по дорогам людей, грузов или оборудования, установленного на нем.

Такое определение дают Правила дорожного движения, утвержденные постановлением Совета Министров – Правительства РФ от 23 октября 1993 г. № 1090, действующие в редакции от 28 февраля 2006 г. Транспортные средства, в частности автомобили, относятся к

движимому имуществу,но имуществу особого рода –

источнику повышенной опасности.Это означает, что транспортные средства с большой долей вероятности способны нанести ущерб жизни, здоровью или имуществу человека. В связи с этим страхование автогражданской ответственности с 1 июля 2003 г. стало обязательным для всех тех, кто за рулем. Введение обязательности страхования ответственности автолюбителей в пользу потерпевших полностью отвечает мировой практике. Согласно Закону об ОСАГО обязанность по страхованию гражданской ответственности распространяется на владельцев транспортных средств: – максимальная конструктивная скорость которых составляет более 20 километров в час; – на которые по их техническим характеристикам распространяются положения законодательства Российской Федерации о допуске транспортных средств к участию в дорожном движении на территории Российской Федерации; – автобусов, легковых автомобилей и прицепов к ним, иных транспортных средств, используемых для обеспечения хозяйственной деятельности Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов; – зарегистрированных в иностранных государствах и участвующих в дорожном движении на территории Российской Федерации. Таким образом, сфера так называемой автогражданки – это область государственного регулирования. Государство с помощью закона подробно регулирует страховые тарифы, т. е. стоимость услуг страховщика, и устанавливает четкие рамки для договорных отношений между страховыми компаниями и их клиентами – страхователями. Объектом «автогражданки» являются

имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства.В отличие от «авто-гражданки» добровольное страхование предполагает страхование в первую очередь

автомобиля как имущества.

ОСАГО защищает автовладельцев от

реального ущерба.

В ОСАГО реальный ущерб – это утрата или повреждение автомобиля, а также расходы, которые лицо, чье право нарушено, произвело или должно будет произвести (отдать за ремонт, экспертизу, транспортировку автомобиля с места аварии и проч.). Возмещается также стоимость ремонта и запасных частей автомобиля, поскольку уменьшение его потребительской стоимости нарушает права владельца. К реальному ущербу относится

утрата товарной стоимости транспортного средства(УТС). Она тоже подлежит взысканию со страховой организации по договору ОСАГО.

УТС(иногда применяется термин

«утрата товарного вида»)представляет собой уменьшение стоимости транспортного средства, вызванное преждевременным ухудшением товарного (внешнего) вида автомобиля и его эксплуатационных качеств в результате снижения прочности и долговечности отдельных деталей, узлов и агрегатов, соединений и защитных покрытий вследствие дорожно-транспортного происшествия и последующего ремонта.

ОСАГО является основным видом страхования, обеспечивающим интересы потерпевшего от ДТП, произошедшего по вашей вине. Все, что не включает в себя ОСАГО, придется страховать отдельно. Основным документом ОСАГО является

страховой полис обязательного страхования.Полисы ОСАГО имеют

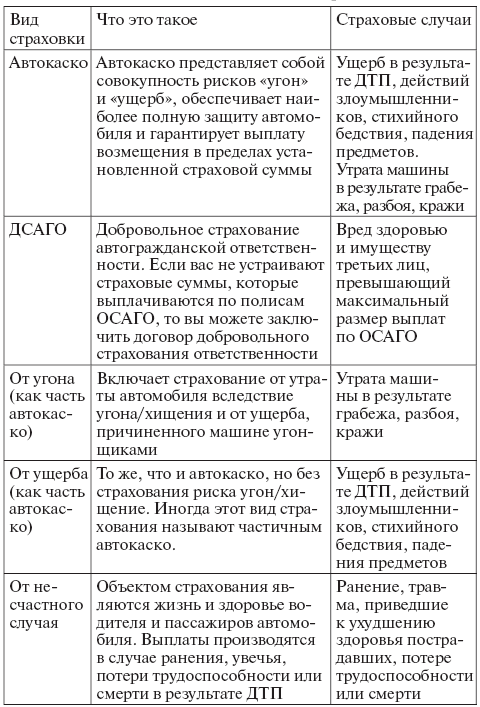

унифицированную формуна всей территории Российской Федерации, точно так же, как и другие документы, полученные от страховщика: квитанция об оплате, стикер, перечень представителей страховой компании, правила ОСАГО, бланки извещений о ДТП в двух экземплярах. Полисы добровольного страхования могут быть различных цветов и размеров. Все зависит от фантазии страховщика (разумеется, за исключением обязательных реквизитов и условий). Страховые тарифы по ОСАГО, их структура и порядок применения страховщиками при определении страховой премии регламентированы постановлением Правительства РФ от 8 декабря 2005 г. № 739. Тарифы добровольного страхования законом не регулируются: их величина обусловлена исключительно рыночными механизмами спроса и предложения. Помимо ОСАГО автострахование возможно в различных вариациях (см. табл. 1). Вот примерный перечень страховых услуг, предлагаемых страховыми компаниями: – автокаско; – добровольное страхование автогражданской ответственности (ДСАГО); – страхование от угона; – страхование от несчастного случая; – страхование дополнительного оборудования автомобиля; – международное страхование (в частности, «Зеленая карта»).

Таблица 1

Виды автострахования

Таким образом, страхование транспортных средств как особый вид страхования имеет множество подвидов. Добровольно можно застраховать причинение морального вреда, обязанность по возмещению упущенной выгоды, риски загрязнения окружающей природной среды, причинения вреда жизни или здоровью работников при исполнении ими трудовых обязанностей.

Риски, которые не застрахованы по ОСАГО, всегда можно дополнительно застраховать по другим системам страхования, например автокаско. Если ОСАГО у вас уже оформлено, любой другой вид страхования может быть прекрасным дополнением к ранее заключенному договору «автогражданки».

4.2. Автокаско

Объектом договора автокаско являются повреждение, уничтожение либо утрата транспортного средства. Также полис поможет возместить вред, причиненный жизни, здоровью и имуществу как водителя, так третьих лиц при аварии. К страховым случаям автокаско относятся угон транспортного средства путем кражи, грабежа, разбоя, мошенничества и ущерб в результате ДТП, падения предметов, пожара, стихийного бедствия, действий злоумышленников и животных. Страховая сумма автокаско обычно равна рыночной стоимости автомобиля. Существуют две основные формы страхования по автокаско:

1) полное страхование,которое позволяет застраховать автомобиль от всех видов рисков, таких как хищение, повреждения при ДТП, пожар, противоправные действия третьих лиц, стихийные бедствия, падение предметов;

2) частичное страхование,которое дает возможность компоновать любые перечисленные риски по мере надобности. При частичном страховании автовладелец может сам выбрать случаи, которые с его точки зрения наиболее опасны для транспорта. Так, если автомобиль «ночует» на улице, то есть смысл выбрать программу, предохраняющую от убытков вследствие угона или хищения. Подробно о частичном страховании речь пойдет ниже. Величина премий по договорам автокаско может значительно отличаться в различных компаниях. Страховые тарифы устанавливаются индивидуально с учетом марки автомобиля, года выпуска, его страховой стоимости в момент заключения договора и других параметров. Взносы могут устанавливаться как в рублях, так и в валюте. Большинство компаний для удобства своих клиентов предлагает помимо единовременной оплаты рассрочку по индивидуальному графику. При автомобильном страховании автокаско можно рассчитывать на хорошие скидки. Например, если ваш бюджет ограничен, следует обратить внимание на франшизу. Установление франшизы означает, что владелец автомобиля сам платит за покрытие незначительных убытков. Здесь уместно напомнить, что франшиза бывает

условнаяи

безусловная.Условная франшиза ограничивает ваше право на получение страхового возмещения (компенсации) небольшого размера, как правило, в пределах 5 % от той суммы, на которую застрахован автомобиль. Если сумма значительная, то вам возместят ее полностью. Безусловная франшиза – это условие, на которое соглашаться крайне невыгодно. Она покрывает только те убытки, которые превышают определенный в договоре размер, выраженный в рублях или процентах.

Примеры

– По договору страхования автомобиля условная франшиза установлена в 5000 руб. Автомобиль был незначительно поврежден. Убытки, вызванные повреждением автомобиля, составили 4500 руб. Автовладелец оплачивает убытки из своего кармана.

Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10

|

|