|

|

Популярные авторы:: БСЭ :: Азимов Айзек :: Борхес Хорхе Луис :: Лем Станислав :: Чехов Антон Павлович :: Грин Александр :: Кларк Артур Чарльз :: Толстой Лев Николаевич :: Андреев Леонид Николаевич :: Сименон Жорж Популярные книги:: Справочник по реестру Windows XP :: The Boarding House :: Летная погода :: Шепчи мне о любви (Том 1) :: Созвездие Ворона :: Небесные творцы :: Один год :: Преступление в Голландии :: Уроки любви :: Основание |

Компьютерра (№255) - Журнал «Компьютерра» № 29 от 15 августа 2006 годаModernLib.Net / Компьютеры / Компьютерра / Журнал «Компьютерра» № 29 от 15 августа 2006 года - Чтение (стр. 7)

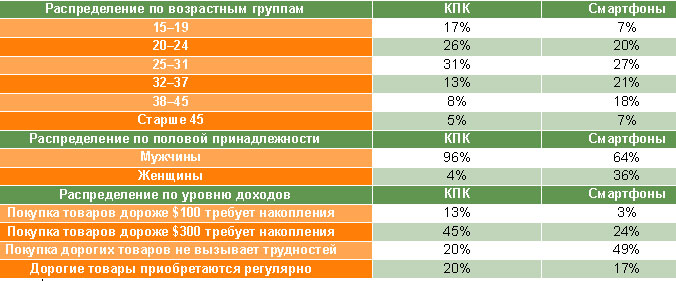

Коктейли из оргтехники С начала прошлого года объем продаж принтеров в России перестал радовать вендоров. В первом квартале 2005-го аналитики IDC сообщили об отрицательной динамике как в сегменте струйных, так и лазерных монохромных моделей. Зато благополучно развивается рынок цветной лазерной печати — объем продаж соответствующих устройств за тот же период вырос в два с лишним раза, хотя, разумеется, этот показатель все же не сравним (да и вряд ли когда-нибудь станет сопоставимым) с продажами монохромного сегмента. Не то чтобы россиянам в силу каких-то причин остро понадобились цветные лазерники, просто цены на последние существенно снизились. Аналитики полагают, что спрос на устройства начал интенсивно расти с тех пор, как был преодолен психологический ценовой барьер в $400. Есть и еще один подсегмент печатающих устройств, на который негативные тенденции не распространяются. Речь идет о компактных принтерах, позволяющих выводить на печать изображения 10х15 см нажатием одной кнопки, зачастую без участия компьютера, напрямую через кардридер. Используется струйная или термосублимационная технология. Понятно, что высокие темпы роста продаж этих устройств обусловлены популярностью цифровой фотографии. Дешевые «мобильные» фотолаборатории пришлись по вкусу потребителям (во многом из-за шестирублевой стоимости отпечатка) и к тому же еще не утратили новизны, а потому расходятся на ура. Бум обещает перейти в стабильный небольшой рост объемов продаж по мере насыщения рынка цифровой фототехники. А вот поставки струйных принтеров упали на треть, в то время как объем рынка монохромных лазерников снизился всего на 7%. Видимо, для первых наступает давно предсказанная пора насыщения, тогда как лазерные принтеры будут доминировать еще долго: в 2005 году их рыночная доля превышала 70% (данные ITResearch). Удерживать текущий объем позволяет резкое снижение цен. Монохромные лазерные принтеры продаются практически по себестоимости, а вендоры зарабатывают преимущественно на расходных материалах. Впрочем, в последнее время компании вынуждены демпинговать во всем. А потому снижается и стоимость отпечатка. Такие изменения вызвали интерес к рынку не только традиционного для него корпоративного сегмента потребителей, но и частных лиц. Насыщение, конечно, неизбежный этап для любого высокотехнологичного рынка, однако то, что принтерами обзавелись все желающие, не есть главная причина снижения объема продаж. Настоящими «убийцами» классического сегмента выступили многофункциональные устройства (МФУ), чьи поставки за год выросли в 2,7 раза. Как полагают эксперты, среднестатистический пользователь оценил удобство реализации принтера, копира, факс-модема и сканера в одном устройстве, что вместе со значительным снижением себестоимости МФУ и привело к столь примечательным результатам. По данным ITResearch, в 2005 году удалось продать больше миллиона МФУ, причем примерно поровну пришлось на лазерные и струйные модели. А на российском рынке доля МФУ среди печатающих устройств выросла за тот же период с 12,5% до 33,5% (данные IDC). Интересно, что в отличие от вендоров десктопов, ноутбуков и принтеров поставщики МФУ, наряду с количественным ростом продаж, стали больше зарабатывать. Спрос настолько хорош, что подогревать его болезненным снижением цен не приходится. Впрочем, аналитики полагают, что уже в текущем или следующем году ужесточающаяся конкуренция на рынке МФУ заставит корпорации пойти на уменьшение маржи в цветном лазерном сегменте. Больше всего устройств на рынок поставляет HP, а наибольший доход от продаж МФУ получает, как ни странно, Xerox. Следующее по значимости место на быстрорастущем рынке — у Epson, а наиболее интенсивно использует сложившуюся ситуацию Samsung. Эта корпорация за год увеличила поставки МФУ под своим брэндом более чем в десять раз. На подъеме и пока экзотический рыночный сегмент — МФУ с цветной лазерной печатью. Среди технологических новшеств, которые с большой долей вероятности будут стимулировать спрос на МФУ, можно назвать однокартриджную трехцветную печать от Lexmark, уже реализованную в модели Lexmark X2350. Этот подход существенно снижает себестоимость цветной печати. HP тем временем внедряет в своих цветных лазерных принтерах тонеры «нового поколения» — ColorSphere. Они содержат специальные добавки и обладают улучшенными фотоэлектрическими показателями. За счет усовершенствования тонера степень глянцевитости, по данным HP, повышается на 40%, а цветовой диапазон расширяется на 22%. Еще одна новинка года от HP — бумага ColorLoсk, подходящая как для лазерных, так и для струйных принтеров/МФУ. Используемая технология фиксации цвета на бумаге позволяет добиться высокой четкости изображения и сократить время высыхания чернил. Не лучше, чем в традиционных принтерных сегментах, обстоят дела у вендоров копиров. В прошлом году этот рынок сократился в России на 15% (данные ITResearch). Особенно худо пришлось аналоговым устройствам, которые постигло 26-процентное снижение продаж. 59% всех поставок пришлось на цифровые копиры, а доля аналоговых упала до 41%. Отрицательную роль сыграли и новые таможенные правила, введенные летом 2005 года. Решающий удар как на отечественном, так и на мировом «фронте» копирам нанесли опять же МФУ. Пожалуй, триумфальное рыночное шествие многофункциональных моделей меньше всего ударило по сканерам. В России их продажи снизились всего на 7%. Это объяснится тем простым фактом, что функция сканирования в МФУ используется нечасто. Согласно ряду исследований, к этой возможности потребители прибегают вдвое реже, чем к копированию и печати. Да и распространенная нынче практика комплектования МФУ сканерными модулями со скромными, мягко говоря, характеристиками не способствует отказу профессиональных пользователей от привычных инструментов. Противостояние гаджетов Рынок «продвинутых» мобильных устройств, чьим главным признаком является наличие операционной системы, довольно трудно разделить по сегментам на уровне конкретных моделей. Однако некие общие критерии для этого выделить все же можно. На одном краю находятся КПК — карманные устройства, оснащенные стилусом или клавиатурой и предназначенные для работы с офисным, мультимедийным и игровым софтом. Телекоммуникационные функции в КПК реализованы по минимуму. Как правило, дело не идет дальше беспроводных интерфейсов для интернет-доступа. На противоположном фланге располагаются смартфоны, которые, по сути, представляют собой сотовые телефоны, однако снабжены достаточными аппаратными и программными возможностями для работы в Сети, офисных приложениях и т. д., вплоть до дублирования всей функциональности КПК. Всей-то всей, однако комфорт при работе с текстовым редактором на смартфоне на порядок хуже, чем в случае с наладонником. Прежде всего сказываются жесткие ограничения на размер экрана, да и инструменты ввода зачастую оставляют желать лучшего. Есть и промежуточное звено между смартфонами и КПК — коммуникаторы (aka конвергентные мобильные устройства), которые были призваны объединить достоинства каждой категории (впрочем, бытует и альтернативное мнение, согласно которому в коммуникаторах скорее воплотились недостатки и тех и других). Подобное разделение, разумеется, довольно условно, так как на рынке иногда появляются образцы, которые вообще не поддаются четкой классификации. Столь же примерно можно выделить группы вендоров, специализирующихся на той или иной группе устройств, а также наиболее часто используемые ОС. Смартфоны выпускаются преимущественно вендорами сотовых телефонов. Среди значимых представителей этого сегмента можно отметить Nokia, Sony Ericsson, Siemens, Motorola, i-Mate, Qtek, Samsung. Две типичные для смартфонов ОС — это Symbian, существующая в нескольких модификациях (самая известная — Nokia Series 60), и Windows Mobile for Smartphones. Иногда на смартфоны, и довольно часто на коммуникаторы, переносят ОС, изначально разработанные для КПК, — такие как Palm OS. Долгое время рыночные доли сегментов смартфонов и КПК находились примерно в одинаковых весовых категориях с периодическим небольшим креном в ту или иную сторону. Однако постепенно симпатии потребителей стали склоняться к смартфонам, причем так явно, что даже самые скептически настроенные аналитики были вынуждены признать за новым веянием что-то большее, нежели сезонные колебания. В марте 2005 года аналитики In-Stat предрекли к 2009 году полное исчезновение КПК на массовом рынке и переход «наладонников» в разряд специализированных устройств, ориентированных на решение узкого круга задач или работу с конкретными приложениями. В качестве наиболее вероятной сферы применения КПК называется GPS. По крайней мере, софтверная линейка для работы с этой технологией постоянно расширяется.  В третьем квартале прошлого года «похоронный отчет» относительно рыночных позиций КПК выпустила и IDC. Объем поставок тогда снизился на 16,9% по сравнению с аналогичным периодом 2004-го и на 8,8% — по сравнению с предыдущим кварталом. К тому времени поставки КПК падали уже седьмой квартал кряду. В то же время вендор Palm, главный мировой оплот КПК, объемы поставок «наладонников» которого снизились на 22,7% и 10,8%, окончательно сменил рыночные приоритеты. В 2005 году продажи конвергентных мобильных устройств в Palm впервые обогнали продажи КПК. К концу 2005 года рынок КПК и смартфонов в Западной Европе пережил сильнейший спад, однако в начале нынешнего ситуация нормализовалась, и, по данным IDC, за первый квартал суммарный объем поставок вырос на 25%. Аналитики предсказали и дальнейший рост за счет появления новых решений для Symbian, а также продаж устройств класса Nokia, Sony Ericsson, RIM и Windows Mobile. Не оправились от предновогоднего шока только Palm и HP. Продажи последнего в первой четверти 2006-го снизились на 27%, а Palm — на 25%. И даже у компании Acer, пожалуй, единственной, кто мог наращивать поставки своих КПК вопреки рыночным тенденциям, за соответствующий период объем продаж сократился на 12%. Вслед за потребителями интерес к рынку КПК постепенно теряют и корпорации. В частности, этим летом от разработки процессоров для КПК отказалась Intel, продав соответствующее подразделение компании Marvell Technology Group. Таким образом, все права на популярную технологию XScale теперь принадлежат Marvell, специализирующейся на системах хранения данных и сетей. Тем не менее Intel страхуется и шестую часть суммы сделки взяла акциями нового владельца XScale. К главным причинам высоких продаж смартфонов, по данным SmartMarketing, можно отнести переход множества моделей из сегмента high-end в «бизнес-класс», распространение смартфонов по каналам продаж мобильных телефонов, а также агрессивные рекламные кампании вендоров. Помимо стремительного проникновения телеком-новшеств в потребительскую сферу, постепенный уход со сцены КПК и занятие его ниши смартфонами обусловлены спецификой соответствующих рынков. КПК никогда не отличались высокими продажами и быстротой обновления модельного ассортимента, и вендоры зарабатывали свои кровные за счет большой маржи. Однако необходимость конкуренции не только в рамках своего сегмента, но и рынка мобильных устройств в целом заставила производителей «затянуть пояс». В результате устройства выходят редко, продаются вяло, и зарабатывать на них труднее с каждым годом. По крайней мере, в сравнении с сегментом смартфонов, который отпочковался от рынка сотовых телефонов, унаследовав его основные особенности — в частности, большие объемы поставок, высокую частоту появления новых моделей и маленькую наценку (прибыль здесь зависит от массовости продаж). Впрочем, существует и еще одна точка зрения на происходящее, согласно которой на рынке не наблюдается как такового процесса замены КПК смартфонами и стагнации «наладонного» сегмента. Во-первых, потребительские аудитории смартфонов и КПК довольно разные (см. таблицу), так что нельзя уверенно говорить именно о замещении. Во-вторых, речь идет просто о том, что существующее деление товаров на группы уже неадекватно, поскольку в последние годы границы между КПК, смартфонами и другими мобильными устройствами стираются. Вследствие этого возникает путаница и существенное расхождение в количественных оценках рынка. В дальнейшем архаичность распределения сегментов может проявиться еще ярче. Так, представители Microsoft, презентовав пятую версию Windows Mobile, заявили, что новая ОС призвана объединить коммуникаторы и КПК. Или, например, совершенно неясно, к ноутбукам, КПК или смартфонам (последнее — совсем «холодно») отнести новый гаджет Origami от Microsoft с сенсорным шестидюймовым экраном, PC-функциональностью, встроенными телефоном, камерой и полукилограммом веса. СОБЫТИЯ: «Сделка века» Автор: Сергей Озеров 28 июня на проходившей в парк-отеле «Империал» пресс-конференции, которую совместно с ATI проводила компания Sapphire, разыгралась маленькая сценка: на, казалось бы, нелепый вопрос «не собирается ли AMD покупать ATI?» (подобные слухи можно было услышать на минувшем Computex) высокопоставленный представитель ATI неожиданно хитро улыбнулся, сказал, что ожидал этого вопроса… и не будет давать пока никаких комментариев. Здесь определенно было над чем задуматься, но даже неделю спустя, когда, ссылаясь на неназванные инсайдерские источники, о сделке AMD с ATI заговорил китайский сайт sohu.com, информация с которого быстро разлетелась по новостным колонкам, возможность подобного развития событий все равно казалась невероятной. Впрочем, реакция финансового рынка, — людей, которые очень хорошо умеют считать деньги, а потому чутко реагирующих на подобного рода новости, странным образом засвидетельствовала, что возможность подобного развития событий весьма отлична от нуля: акции AMD падали в цене, акции ATI — потихоньку росли. Падкие на сенсации журналисты переглянулись между собой, — и из фантома и едва ли даже не чьей-то шутки, сделка стремительно начала обрастать подробностями и комментариями. Инсайдеры продолжали подливать масла в огонь, и к заурядному во всех остальных отношениях понедельнику 24 июля о грядущем «приобретении века» было известно, казалось, решительно все. Но все равно когда AMD и ATI действительно в намеченный день и час разразились соответствующими пресс-релизами, для многих это оказалось шоком. Совершать совершенно неочевидную покупку за безумные (почти весь годовой оборот AMD 2006 года!) деньги на фоне Intel, в кои-то веки подготовившей однозначно более удачную линейку решений, сулящую для ее конкурентов непростые времена? Представьте себе — да! Если перейти к беспристрастным цифрам и фактам, то подробности сделки таковы: AMD еще до конца года (когда пройдет собрание акционеров, которые должны будут одобрить сделку, и уладить все юридические формальности) целиком и полностью поглощает компанию ATI со всеми ее технологическими наработками, продуктами, и людьми. Брэнд канадцев после этого навсегда уходит в историю — новые продукты будут выпускаться под именем AMD: например, AMD Radeon. Общая сумма сделки составляет 5,4 млрд. долларов, из которых 4,2 млрд. выплачиваются наличными, а остальное — 57 миллионами (примерно 10%) акций AMD. При рыночной капитализации ATI в 4,1 млрд. это практически гарантирует, что акционеры ATI не будут возражать против такого поглощения, однако если сделка все же сорвется, то ATI будет обязана выплатить 162 млн. долларов отступных. Огромная сумма наличных, выплачиваемых AMD, складывается из собственных 1,7 млрд., которыми компания сейчас располагает, и 2,5 млрд., одолженных ей банковским фондом Morgan Stanley Senior Funding, которые впоследствии придется возвращать. Несмотря на столь обременительную долговую ношу (чистая прибыль AMD в прошлом году составляла 232 млн. долларов, ATI — 41 млн.), американцы с оптимизмом смотрят в будущее, утверждая, что даже в краткосрочной перспективе в результате объединения до конца 2007 года получат экономию в 75 млн. долларов, не говоря уже о долговременных результатах сотрудничества. Однако следует учитывать и то, что золотое время для AMD, когда почти все ее процессоры продавались по очень высоким ценам, ушло, развязана ценовая война с Intel, и удастся ли вообще «удержаться в плюсе» — совершенно неясно. Так ради чего стоило затевать подобное приобретение? Первое и наиболее прямолинейное следствие покупки (помимо очевидной возможности объединить усилия R&D-подразделений по разработке быстрых и эффективных полупроводниковых чипов) — это то, что с приобретением чипсетного бизнеса ATI, AMD теперь сможет предлагать своим клиентам не только процессоры, но и полные «комплекты» из процессора, чипсета, материнской платы и, возможно, даже видеокарты, как это давно и успешно делает Intel. Это сегодня может быть не очень важно для «настольного» сегмента, но весьма принципиально для перспективного и заманчивого рынка ноутбуков, где рыночная доля AMD по-прежнему остается небольшой, и, прямо скажем, недооцененной. Сверхуспех концепции Centrino (которая предполагает именно использование строго определенного комплекта оборудования от Intel) остается заманчивым примером, который AMD, безусловно, хотелось бы повторить; да и разыскивать корпоративные и государственные заказы, имея на руках полностью завершенное и готовое к использованию изделие (за которое несет ответственность только AMD, а не десяток разных фирм), для нее, вероятно, станет проще. Строго говоря, AMD и раньше выпускала чипсеты (кстати, довольно интересные и востребованные в ряде специфических приложений — например, для реализации на материнских платах шины PCI-X), но все они были ориентированы в серверный, а не потребительский сегмент: теперь эта ситуация изменится. К тому же, получив контроль за ценообразованием ATI, Advanced Micro Devices сможет, например, продавать очень хорошие чипсеты (скажем, с очень мощным интегрированным графическим ядром) за небольшие деньги, возможно, даже ниже их себестоимости, получая взамен более удачную платформу (процессор+чипсет), нежели платформа, предлагаемая конкурентом, и, соответственно, лучшие продажи своих CPU, даже если сами по себе они будут не столь интересны. В конце концов, покупателя интересуют законченные решения, а не образующие их компоненты. Подобный вариант развития событий наделал немало переполоху в стане альтернативных производителей чипсетов (прежде всего nVidia и VIA), однако AMD заявляет о том, что она не будет пытаться «отобрать» у них возможно большую часть этого рынка (как это делает Intel), а сохранит стратегию «открытой платформы», доступной для всех желающих, и предоставит конечному пользователю самому выбирать, какой из вариантов (AMD-AMD-AMD или «сборную солянку») предпочесть. Официально на чипсетном направлении интерес AMD в отношении ATI заканчивается — корпорация не планирует вносить никаких изменений ни в запланированные на ближайшее время графические ускорители, ни начинать производство GPU на своих фабриках, предпочитая на ближайшие два года сохранить для этих целей сотрудничество с TSMC. Однако даже самый беглый анализ позволяет указать еще как минимум на несколько принципиальных стратегий, к которым сможет прибегнуть объединенный альянс AMD и ATI. Во-первых, AMD сейчас стремительно наращивает свои производственные возможности (продолжается расширение и переоборудование комплекса Fab 30/Fab 36 в Дрездене, анонсировано строительство новой фабрики в Нью-Йорке, начат выпуск процессоров на мощностях партнера — Chartered Semiconductors), причем, благодаря сотрудничеству с IBM, ее технологический процесс, хотя и отстает от передовых достижений Intel, все равно является значительно более совершенным, чем у контрактных производителей, подобных TSMC. Это означает, что, с одной стороны, если вводимые в строй огромные производственные мощности в какой-то момент окажется невозможным загрузить работой по «прямому» назначению (например, какие-то из фабрик окажутся слишком устаревшими, чтобы производить конкурентоспособные CPU), AMD всегда сможет переключить их на производство менее требовательной продукции — GPU или даже чипсетов. С другой стороны, AMD, даже при полной загрузке своих заводов, вполне может пойти и на производство на самых современных производственных линиях ограниченных партий особенно быстрых GPU (в конце концов, ей не впервой выпускать на одной фабрике под десяток разных процессорных ядер и степпингов), которые если и не принесут большой прибыли, то хотя бы послужат отличной рекламой брэнду. Да и в целом повышение гибкости возможностей по производству GPU довольно востребовано — говорят, что во времена очень успешного и практически не имевшего достойного конкурента Radeon 9700, ATI едва ли не на коленях выпрашивала у контрактников возможности увеличить выпуск соответствующих GPU, но так ничего и не получила, поскольку производственные мощности у тайваньских полупроводниковых компаний расписаны чуть ли не на полгода вперед. Во-вторых, AMD располагает чрезвычайно интересными «платформенными» технологиями, вращающимися вокруг очень удачной и, в общем-то, до сих пор до конца не оцененной шины Hyper-Transport. В отличие от чипсетов nVidia, продукты ATI пока практически не используют всех ее возможностей — хотя, например, было бы заманчиво реализовать технологию CrossFire не через требующие громоздкого подключения и ограниченные по возможностям порты DVI, а напрямую, как это давно делается в SLI у nVidia. Более того, AMD недавно анонсировало концепцию Torrenza, в которой шина HyperTransport и стандартные процессорные сокеты могут использоваться для установки не процессоров, а специализированных ускорителей — и установка, скажем, в Socket AM2 графического ускорителя (вывод информации с которого осуществляет чипсет или работающая в паре с этим «однокристальным ускорителем» видеокарта), вполне может стать чрезвычайно интересным вариантом. Можно вспомнить и предложенную ATI концепцию ускорения расчетов «физики» в компьютерных играх посредством дополнительного, и не обязательно такого же, как основное (как в SLI и CrossFire) GPU — вместо того, чтобы отводить для этого отдельный графический слот (ATI даже пытается продвинуть материнские платы с тремя слотами PCI-E x16), может оказаться и проще и удобнее просто установить во второй процессорный слот специальный чип. Впрочем, можно представить себе и еще более экзотические варианты, — такие, например, как двухъядерные процессоры, одно ядро в которых — CPU, а второе — GPU (чисто технически это возможно!), которые бы использовались в недорогих компьютерах начального уровня. Кроме того, располагая собственными чипсетами и видеокартами, AMD могла бы предложить вполне реальную альтернативу шине PCI Express x16, продвигаемой Intel и ныне безраздельно властвующей на графическом рынке, наладив выпуск материнских плат, и видеокарт, которые бы подключались непосредственно к шине HyperTransport, безо всяких промежуточных мостов на PCI-E (что позволило бы повысить быстродействие и упростить чипсет). Сложно сказать, насколько все вышесказанное реалистично: практика показывает, что даже очень удачные находки AMD зачастую довольно медленно пробивают себе дорогу и не находят заслуженного признания (ну вот хотя бы много ли пользователей перешло на 64-разрядные системы?). Однако, в общем-то, это обратная сторона выбранной AMD модели, когда она производит лишь процессоры, и полагается во всем остальном на своих партнеров. Приобретение ATI, будем надеяться, позволит ей более активно продвигать свои технологии на рынок. Поговорим теперь о минусах сделки и об отношении к ней двух оставшихся наиболее заинтересованных игроков: nVidia и Intel. Основная проблема, на которую указывают многие финансовые аналитики, — в том, что эта сделка является слишком рискованной и опасной. В случае, если Intel сумеет развернуть, пользуясь техническим преимуществом, успешное наступление, а AMD не сумеет «бежать достаточно быстро», чтобы что-нибудь ей противопоставить (что, в общем, не столь уж невероятно), крупный долг, в который она залезла ради приобретения ATI, послужит ей замечательным камнем на шее. Здесь, правда, вполне уместно вспомнить, что кто не рискует, тот не пьет шампанского: в ходе своей конкуренции с Intel, AMD нередко шла и на более серьезный риск, зачастую балансируя на самом краю гибели и спасаясь только продажей «непрофильных» подразделений, да единственным стабильно приносившим доход подразделением флэш-памяти (тоже, к слову говоря, ныне проданным). Так что менеджменту этой славной компании к подобным ситуациям не привыкать. Что касается nVidia, то она во многом воспринимает покупку ATI как свою победу, рассчитывая на то, что AMD не будет заинтересована в столь же острой конкуренции на рынке графических решений, — а значит, nVidia окажется единственным поставщиком высокопроизводительных графических решений, со всеми вытекающими отсюда последствиями. К тому же представители этой компании вообще достаточно скептически оценивают возможную выгоду от сотрудничества R&D-подразделений ATI и AMD, полагая, что доминированию nVidia ни в части чипсетов, ни в части дискретных видеокарт ничего в обозримом будущем не угрожает, и вообще отказаться от ее услуг и пытаться пробиваться только своими силами, как это, в принципе, может сделать Intel, AMD не сможет никогда. К тому же при сохранении существующей политики, Intel постарается теперь после сделки всячески откреститься от продуктов ATI (напомню, что она располагает лицензией на ATI CrossFire, реализованной в i975X и даже использует чипсеты ATI в некоторых своих материнских платах), что тоже будет на руку nVidia, которая не преминет занять ее место. Сама Intel предпочитает вообще никак не комментировать сделку, (цитата) «предоставляя это аналитикам». Впрочем, понятно, что ее позиция во многом близка позиции финансовых скептиков и, отчасти, nVidia, за тем исключением, что ни первые, ни вторые непосредственно не страдают от сделки, а вот Intel, если она действительно решит разорвать любое сотрудничество с ATI — страдает, хотя и не слишком значительно. В суматохе первых дней после официального оглашения сделки некоторые горячие головы даже поспешили заявить о том, что Intel уже отозвала у ATI лицензию на процессорную шину QPB, и, соответственно, лишила ее таким образом права на выпуск любых чипсетов для своих процессоров; но позднее эта странная новость (лицензии так просто не отзываются) была полностью опровергнута: расставание с канадской компанией будет происходить очень вежливо и постепенно. Впрочем, Intel еще может начать действовать более резко, — для столь огромной корпорации, занимающей доминирующие позиции почти всюду (не только по части процессоров, но и в «графическом» сегменте рынка, если учитывать огромную долю ее интегрированных решений), в любом случае «развод» с ATI не станет слишком серьезным испытанием. Вполне вероятно и то, что ради недостающих ей решений (прежде всего топовых чипсетов для энтузиастов с поддержкой конфигураций из нескольких видеокарт) Intel теперь попробует «подружиться» с nVidia, — во всяком случае, пока все именно к этому и идет. Что же получится из всего этого в итоге? Сказать что-либо уверенно по этому поводу можно будет лишь через год, но мне хочется верить, что альянс AMD и ATI сможет не только выжить, но и действительно представить принципиально новые и интересные решения. Хотя бы потому, что в капиталистической экономике я хочу всегда иметь возможность выбора, — это единственный для меня способ как-то влиять на производителя. В добрый путь, AMD? ОПЫТЫ: Просто осциллограф. Часть 2 Автор: Валерий Яценков Напомню, что в первой части статьи («КТ» #647-648) говорилось о цифровом USB-осциллографе отечественного производства и его программной оболочке. Второй прибор, USBscope50, с которым я вас сейчас познакомлю, официально не продается в России и стоит на порядок больше отечественного. Если бы не германский дилер Фридель Хакер (Friedel Hacker), который помог мне получить образец изделия для тестирования, этот обзор не увидел бы свет [История борьбы за доставку образца в Россию стоит отдельной статьи и перекликается с перипетиями, описанными Евгением Козловским в «КТ» #644. Но в моем случае сервис DHL оказался спасительным].  На самом деле, это и другие аналогичные устройства разработала и производит английская фирма Elan Digital Systems. Частное предприятие Hacker-Daten Technik обладает правами на продажи в Восточной Европе, включая (пока теоретически) Россию. Разумеется, прибор можно приобрести непосредственно у Фриделя, если вы оплатите покупку и доставку банковским переводом [Карточные платежи из России не принимаются]. Но сначала посмотрим, что же вы получите за 296 евро (минимальная комплектация). Стандартная поставка включает в себя собственно прибор, маленький и симпатичный, небольшой удлинительный USB-кабель и диск, содержащий программную оболочку и описание на английском языке. Щуп в комплекте не поставляется, что само по себе выглядит претензией на определенный уровень. Вероятно, подразумевается, что потребитель, избравший USBscope50, знает толк в аксессуарах измерительной техники и может их приобрести отдельно. Осциллограф оснащен специальным выходом для настройки компенсации щупа. Дело в том, что несогласованный щуп с выносным делителем 1:10 вносит искажения в форму входного сигнала. Эталонный прямоугольный сигнал позволяет настроить щуп по минимуму искажений, видимых в окне программы на мониторе компьютера. USBscope50 и USB-осциллограф Сергея Малыка при всей схожести назначения имеют существенные, скажу больше — концептуальные различия в реализации как аппаратной части, так и программной оболочки. Именно по этой причине мы посвятили каждому из них отдельную публикацию. Если украино-российское устройство позиционируется как прибор начального уровня, то английское ближе к уровню среднему. У него заметно лучше базовые характеристики: частота дискретизации 50 МГц против 200 кГц, диапазон входных напряжений ±30 В против ±20 В, предусмотрена электрическая развязка до 300 В по общему проводу с компьютером. 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|||||||||