Все о малом предпринимательстве. Полное практическое руководство

ModernLib.Net / Бизнес / Касьянов Антон / Все о малом предпринимательстве. Полное практическое руководство - Чтение

(стр. 30)

|

Автор:

|

Касьянов Антон |

|

Жанр:

|

Бизнес |

|

-

Читать книгу полностью

(2,00 Мб)

- Скачать в формате fb2

(5,00 Мб)

- Скачать в формате doc

(302 Кб)

- Скачать в формате txt

(234 Кб)

- Скачать в формате html

(5,00 Мб)

- Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37

|

|

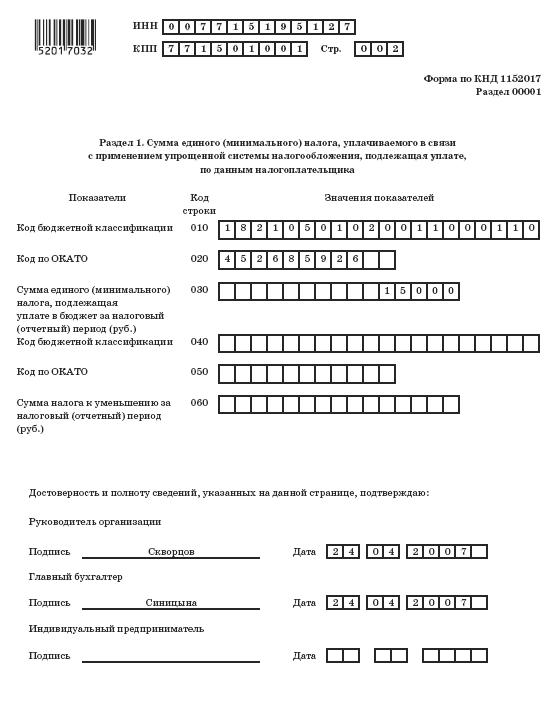

Первый разделсостоит из шести строк. В строке 010 и 040 указывается код бюджетной классификации (КБК), по которому перечисляется налог при упрощенной системе налогообложения. В 2007 году действует Классификация доходов бюджетов РФ, которая утверждена Федеральным законом от 23 декабря 2004 г. № 174-ФЗ (в ред. Федерального закона от 22 декабря 2005 г. № 176-ФЗ). Предприниматели и организации по этой строке вписывают число: 182105010100110001100 – если единый налог платится с доходов; 182105010200110001100 – если единый налог платится с доходов минус расходы; 182105010300110001100 – если речь идет о минимальном налоге. Минимальный налог уплачивается по итогам налогового периода теми налогоплательщиками, которые рассчитывают единый налог с разницы между доходами и расходами, в случае, если минимальный налог окажется больше единого налога, исчисленного организацией или предпринимателем по итогам года. Те же самые КБК указываются в платежном поручении на перечисление единого налога, который уплачивается в бюджет одним платежным поручением. По строке 020 и 050 указывается код территории, на которой зарегистрирована организация или проживает предприниматель, по общероссийскому классификатору административно-территориального деления. Код ОКАТО указывается и в платежном поручении на перечисление единого налога. В строку 030 «Сумма налога, подлежащая уплате в бюджет» вписывается сумма единого налога, подлежащего перечислению в бюджет за отчетный период. Она берется из строки 130 раздела 2 налоговой декларации. Если по итогам налогового периода окажется, что организация или предприниматель должны перечислить в бюджет минимальный налог, то в декларации за год в строку 030 раздела 1 нужно перенести данные из строки 150 раздела 2 этой декларации. Это положение касается только тех налогоплательщиков, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на сумму расходов. Если по итогам налогового (отчетного) периода сумма единого налога подлежит возмещению из бюджета, вместо строки 030 заполняют строку 060 раздела 1. Она берется из строки 140 раздела 2 декларации.

4.14.2. Если в качестве объекта налогообложения выбраны доходы

В этом случае организации и индивидуальные предприниматели заполняют в таблице

раздела 2графу 3.

По строке 010, 060 и 080 Таблицы нужно указать сумму доходов, полученных организацией или предпринимателем за налоговый (отчетный) период. Организации рассчитывают сумму доходов нарастающим итогом с начала года по правилам, установленным статьями 249 и 250 Налогового кодекса РФ.

В состав доходов включаются:

– доходы от реализации продукции (товаров, работ, услуг);

– доходы от реализации имущества и имущественных прав;

– внереализационные доходы.

Налогоплательщики указывают по строке 010 сумму доходов, полученных за отчетный период от предпринимательской деятельности. Доходы, предусмотренные статьей 251 Налогового кодекса РФ, по строке 010 не отражают.

Показатель доходов переносится в декларацию из Книги учета доходов и расходов, которая утверждена приказом Минфина России от 30 декабря 2005 г. № 167н. Сумма доходов рассчитывается в графе 5 раздела 1 «Доходы и расходы» и указывается в строке 010 раздела 3 «Расчет налоговой базы по единому налогу». Умножив сумму полученных доходов на 6 %, мы получим величину единого налога. Ее нужно указать по строке 080 раздела 2 декларации. Налогоплательщики, перечисляющие единый налог с доходов, могут уменьшить его (ст. 346.21 Налогового кодекса РФ) величину на сумму:

– уплаченных страховых взносов на обязательное пенсионное страхование;

– выплаченных пособий по временной нетрудоспособности.

Единый налог нельзя уменьшить более чем на 50 процентов. То есть общая сумма пенсионных взносов и больничных, которые можно взять в расчет, не должна составлять более 50 процентов исчисленного налога. А вот больничные пособия берутся в расчет полностью. Благодаря этим поправкам изменился и раздел 2 декларации.

По строке 110 отражается сумма уплаченных за налоговый (отчетный) период страховых пенсионных взносов (фиксированный платеж), а также пособий и по временной нетрудоспособности, выплаченных организацией или предпринимателем работникам из собственных средств. Эти суммы уменьшают (но не более чем на 50 процентов) сумму единого налога.

Единый налог рассчитывается нарастающим итогом с начала года. Поэтому, начиная со второго квартала, платить его нужно с учетом авансовых платежей по единому налогу, перечисленных за предыдущие кварталы. Сумма авансовых платежей отражается по строке 120. При заполнении налоговой декларации за I квартал отчетного – например, текущего 2007 года в этой строке ставится прочерк.

В строке 130 раздела 2 показывается сумма единого налога, который нужно заплатить по итогам квартала. Чтобы его посчитать, нужно из данных по строке 080 вычесть показатель по строкам 110 и строкам 120.

ПРИМЕР

С 1 января 2007 года предприниматель перешел на упрощенную систему налогообложения. В качестве объекта налогообложения он выбрал доходы.

Составляя декларацию по единому налогу, предприниматель заполняет графу 3 раздела 2. За I квартал 2007 года предприниматель получил доходы, которые признаются объектом налогообложения. Они отражены в Книге учета доходов и расходов в размере 500 000 руб. Отражаем эту величину по строкам 010 и 060 раздела 2. Сумма единого налога составила 30 000 руб. (500 000 руб. Ч 6 %). Впишем ее в строку 080. За отчетный период предприниматель перечислил взносы на обязательное пенсионное страхование в виде фиксированного платежа на сумму 450 руб. Пособий по временной нетрудоспособности в указанном периоде предприниматель не выплачивал. Уменьшать единый налог будет сумма страховых взносов и пособий, которая не больше половины этого налога. Рассчитывается она следующим образом. Сумма единого налога, рассчитанная за I квартал 2006 года, равна 30 000 руб. Максимальная величина, на которую можно уменьшить начисленный платеж, составляет 15 000 руб. (30 000 руб.: 2). Сравним сумму уплаченных страховых взносов и пособий и максимальную сумму, на которую можно уменьшить налог. Размер уплаченных страховых взносов и больничных меньше, значит, единый налог, который подлежит уплате в бюджет, можно уменьшить на всю сумму 450 руб. (строка 110).

Таким образом, сумма единого налога, подлежащая уплате за I квартал 2006 года, составит:

30 000 руб. – 450 руб. = 29 550 руб.

Ее необходимо вписать в строку 130. По строкам 120 и 140 ставится прочерк.

4.14.3. Если в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов

В этом случае организации и индивидуальные предприниматели заполняют в Таблице раздела 2 графу 4. По строке 010 этой Таблицы они должны указать сумму всех доходов, полученных за отчетный период, а по строке 020 – величину произведенных расходов. Порядок учета доходов у налогоплательщиков, которые уплачивают единый налог с разницы между доходами и расходами, точно такой же, как и для тех, кто рассчитывает его только с суммы доходов. Перечень расходов, которые организация (предприниматель) могут учесть при расчете единого налога, установлен пунктом 1 статьи 346.16 Налогового кодекса РФ. Причем расходы должны быть оплачены и документально подтверждены. Данные о величине расходов за отчетный период бухгалтер может взять из графы 7 раздела 1 «Доходы и расходы» Книги учета доходов и расходов. Строка 030 заполняется лишь в том случае, если по итогам работы за 2006 год организация или предприниматель перечисляли минимальный налог. Напомним, что минимальный налог рассчитывается путем умножения доходов, уменьшенных на сумму расходов, на 1 %. Обязанность по его уплате у налогоплательщика возникает только тогда, когда по результатам работы за год: – сумма единого налога меньше, чем сумма минимального налога, – расходы превысили доходы. Сумма минимального налога, подлежащая уплате в бюджет, должна быть указана в графе 4 по строке 100 и 190 налоговой декларации за 2006 год. Что же делать с минимальным налогом, уплаченным в 2006 году? Согласно пункту 6 статьи 346.18 Налогового кодекса РФ, если минимальный налог оказался больше единого налога, разницу между ними можно включить в расходы в 2007 году. Чтобы рассчитать показатель по строке 030, нужно использовать данные графы 4 налоговой декларации за 2006 год: из показателя по строке 100 вы честь показатель по строке 080. Если же по итогам работы за 2006 год сумма произведенных расходов превысила величину полученных доходов, минимальный налог присоединяется к убыткам отчетного года и отражается в их составе по строке 050 раздела 2 декларации за I квартал 2007 года. Далее. Если за отчетный период сумма доходов превысила сумму расходов и минимального налога, перечисленного за 2007 год, организация (предприниматель) заполняет строку 040 и рассчитывает сумму единого налога. Если же сумма расходов и минимального налога превысила величину доходов, то сумму убытков, полученных за отчетный период, нужно указать по строке 041 и в остальных строках графы 4 Таблицы раздела 2 поставить прочерки. Это относится к тем случаям, когда отчетными периодами являются I квартал, полугодие и 9 месяцев. При заполнении декларации за 2007 год необходимо еще рассчитать сумму минимального налога и указать ее по строке 100 и 150. Согласно пункту 7 статьи 346.18 Налогового кодекса РФ налогоплательщики, рассчитывающие налог с разницы между доходами и расходами, могут

уменьшить исчисленную по итогам налогового периода налоговую базу по единому налогу на сумму убытков, полученных за предыдущие годы применения упрощенной системы. Но не более чем на 30 %. Налоговая база, рассчитываемая как разность строк 040 и 050, отражается по строке 060. Затем она умножается на ставку налога (15 %) и указывается в строке 080. Строку 100 следует заполнять только при составлении налоговой декларации за год. А при составлении декларации за I квартал, полугодие и 9 месяцев минимальный налог не рассчитывается. В строке 120 нужно указать сумму единого налога, рассчитанную за предыдущие отчетные периоды. При составлении декларации за I квартал 2007 года эта строка прочеркивается, в строку 130 переносится сумма единого налога из строки 100, а по строке 140 и 150 ставится прочерк. При заполнении декларации за последующие отчетные периоды показатель в строке 120 будет равен разнице между значением строк 100 и 120. Если разница окажется отрицательной, ее нужно отразить в строке 140.

ПРИМЕР

ЗАО «Кассиопея» применяет упрощенную систему налогообложения с 1 января 2007 года. Объектом налогообложения выбраны доходы, уменьшенные на величину расходов. При составлении налоговой декларации по единому налогу ЗАО «Кассиопея» заполняет графу 4 раздела 2.

В I квартале 2007 года сумма доходов, полученных организацией, составила 500 000 руб. (строка 010). Сумма фактически оплаченных расходов, на которые можно уменьшить полученные доходы, равна 400 000 руб. (строка 020). Расскажем, как заполнить налоговую декларацию по единому налогу в зависимости от результатов деятельности организации за I квартал 2007 год.

Образец заполнения декларации см. с. 446–448.

4.15. Как вернуться на общую систему налогообложения

Прекращение применения упрощенной системы налогообложения осуществляется как в добровольном, так и в принудительном порядке.

4.15.1. Распрощаемся с «упрощенкой» добровольно

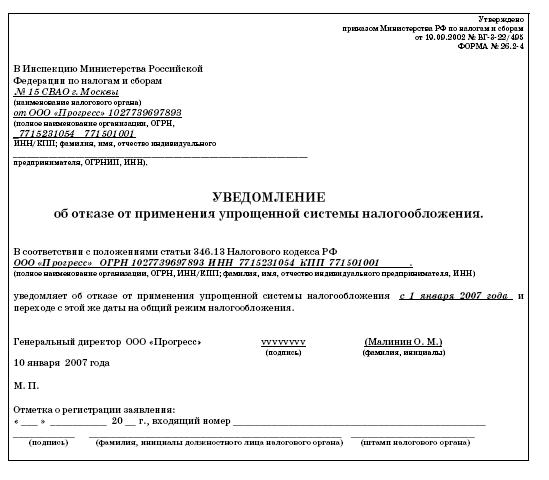

Перейти на общую систему налогообложения можно только с начала календарного года (п. 6 ст. 346.13 Налогового кодекса РФ). Для этого следует подать в налоговую инспекцию Уведомление об отказе от применения упрощенной системы налогообложения.

Форма уведомления (форма 26.2–4) утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495. Сделать это необходимо до 15 января года, с которого налогоплательщик отказывается от применения упрощенной системы. Представить уведомление в налоговые органы можно как лично, так и по почте. В этом случае датой представления будет считаться та, что указана на штемпеле почтового отделения. Обратите внимание: налогоплательщик, не представивший в установленный срок уведомление в налоговую инспекцию, не имеет права перейти на общий режим налогообложения со следующего года. Чтобы избежать технических сложностей, о переходе на общий режим налогообложения необходимо позаботиться заранее. Для этого необходимо в договорах, прайс-листах и ценниках указывать, что цена на товар (работы, услуги) действует только до 31 декабря текущего года. При исполнении договора после этого срока к цене необходимо прибавить сумму НДС в размере 18 % от стоимости товара (работ, услуг).

4.15.2. Условия принудительного перехода на общий режим налогообложения

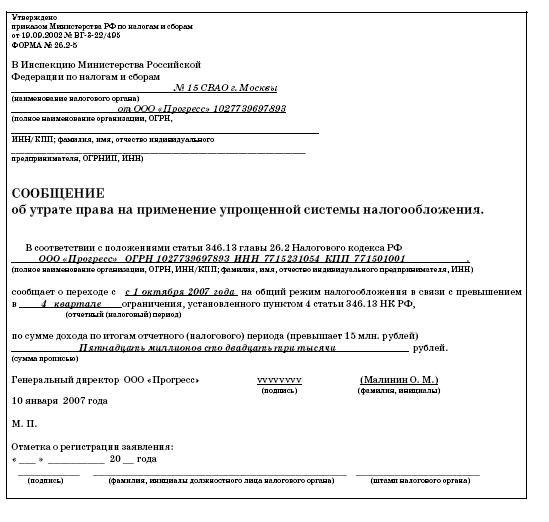

Организация, применяющая упрощенную систему налогообложения, должна перейти на общий режим налогообложения в двух случаях. Во-первых, ей это придется сделать, если доход организации по итогам отчетного или налогового периода превысил 20 млн руб. Указанный показатель должен ежегодно индексироваться на коэффициент-дефлятор. На 2006 год он установлен в размере 1,132. Правда, Минфин России в письме от 28 декабря 2005 г. № 03-11-02/85 разъяснил, что указанный коэффициент будет применяться при индексации величины предельного размера доходов только в течение 2007 года. То есть в 2006 году 20 млн. руб. индексироваться не будут. Отчетным периодом для плательщиков единого налога признается первый квартал, полугодие, 9 месяцев, а налоговым периодом – календарный год (ст. 346.19 Налогового кодекса РФ). Поэтому сумму дохода следует считать нарастающим итогом с начала года. Агенты (комиссионеры, поверенные), применяющие упрощенную систему налогообложения, при определении величины доходов для определения лимита 20 млн руб. учитывают только свои вознаграждения (письмо Минфина России от 26.05.2004 № 04-02-05/2/24). В течение 15 дней после окончания отчетного (налогового) периода, в котором было допущено превышение величины выручки над установленным лимитом, организация обязана сообщить налоговикам о переходе на общий режим налогообложения (п. 5 ст. 346.13 Налогового кодекса РФ). Для этого предусмотрена форма № 26.2–5, утвержденная приказом МНС России от 19.09.2002 № ВГ-3-22/495. Во-вторых, организация утрачивает право на применение «упрощенки», если остаточная стоимость ее амортизируемого имущества превысит 100 млн руб. В данном случае речь идет об остаточной стоимости основных средств и нематериальных активов, которые принадлежат организации на праве частной собственности. При этом не нужно учитывать стоимость лизингового имущества, которое числится на ее балансе.

ПРИМЕР

ООО «Прогресс» применяет упрощенную систему налогообложения с 1 января 2007 года. В декабре 2007 года организация приобрела производственное оборудование. В результате этого приобретения остаточная стоимость амортизируемого имущества ООО «Прогресс» превысила 100 000 000 руб.

В-третьих, вернуться на общий режим налогоплательщик должен и в случаях, предусмотренных в подпунктах 14 и 15 пункта 3 статьи 346.12 Налогового кодекса РФ. Там говорится, что фирмы, в которых доля непосредственного участия других организаций составляет более 25 процентов, не вправе перейти на «упрощенку». Не могут применять этот режим и те предприятия, на которых средняя численность работников превышает 100 человек. Кроме того, не важно, из-за чего фирма лишилась права на «упрощенку», в любом случае о переходе на общий режим надо сообщить в инспекцию. Кроме того сообщать нужно не только о превышении дохода, но и во всех остальных случаях: когда лимит превысила остаточная стоимость основных средств и нематериальных активов, «чужая» доля в уставном капитале или численность сотрудников. Срок, в который надо проинформировать инспектора, не изменился. Это 15 дней по истечении отчетного (налогового) периода, в котором был превышен один из показателей.

4.15.3. Ведение бухгалтерского и налогового учета после утраты права на применение «упрощенки»

При возврате на общий режим налогообложения организациям необходимо восстановить бухгалтерский и налоговый учет с начала квартала, в котором было утрачено право на применение «упрощенки». Для определения «входного» сальдо по счетам учета материальных ценностей необходимо провести инвентаризацию. Дебиторская и кредиторская задолженности восстанавливаются на основании первичных документов.

Что касается основных средств и нематериальных активов, то их первоначальная стоимость и сумма начисленной амортизации в целях бухгалтерского учета известны, так как организации, применяющие «упрощенку», обязаны вести учет такого имущества (п. 3 ст. 4 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»).

Основные средства в целях налогообложения учитываются по остаточной стоимости. Для этого организация должна за весь период работы на «упрощен-ке» начислить амортизацию по правилам главы 25 Налогового кодекса РФ.

Организациям необходимо утвердить учетную политику как в целях бухгалтерского, так и в целях налогового учета.

Индивидуальные предприниматели должны в течение пяти дней по окончании квартала, в котором было потеряно право на «упрощенку», представить в налоговый орган декларацию по налогу на доходы физических лиц (п. 7 ст. 227 Налогового кодекса РФ). Она составляется по форме № 4-НДФЛ, которая утверждена приказом МНС России от 15.06.04 № САЭ-3-04/366@.

Эти сведения необходимы для расчета авансовых платежей по НДФЛ, которые должен будет уплачивать предприниматель в течение года.

Кроме того, предпринимателю необходимо завести Книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя, утвержденную приказом Минфина и МНС России от 13.08.2002 № 86н/БГ-3-04/430.

В ней необходимо отразить все операции за квартал, в котором произошла утрата права применения «упрощенки». Заполнять Книгу предприниматель должен в том порядке, который предусмотрен этим же приказом № 86н/БГ-3-04/430.

И наконец, организации и предприниматели должны рассчитать и уплатить в бюджет все налоги, от которых они были освобождены в период применения «упрощенки» – налог на прибыль и налог на имущество организаций (НДФЛ и налог на имущество физических лиц), НДС и ЕСН.

4.15.4. Когда можно вновь использовать упрощенную систему налогообложения

Согласно пункту 7 статьи 346.13 Налогового кодекса РФ организации и индивидуальные предприниматели, которые утратили право на применение «упрощенки», могут вновь перейти на этот режим налогообложения не ранее чем через один год после нарушения условий применения упрощенной системы налогообложения.

Годом (кроме календарного) признается любой период времени, состоящий из 12 календарных месяцев, которые следуют подряд (ст. 6.1 Налогового кодекса РФ).

Однако в данном случае это вовсе не означает, что можно вновь вернуться к «упрощенке» спустя 12 календарных месяцев после утраты права на ее применение.

Дело в том, что упрощенная система налогообложения применяется только с начала календарного года. Для этого организация (предприниматель) должна подать в налоговый орган заявление. Сделать это можно только в период с 1 октября по 30 ноября года, который предшествует переходу на «упрощенку».

Исключения предусмотрены только для вновь созданных организаций, которые имеют право применять упрощенку с момента государственной регистрации (п. 2 ст. 346.13 Налогового кодекса РФ).

Так, если организация утратила право на применение «упрощенки» в I квартале 2004 года, она получит право вновь начать использовать этот режим налогообложения не с 1 января 2005 года, а с 1 января 2006 года, причем для этого должны быть соблюдены все условия пункта 3 статьи 346.12 Налогового кодекса РФ.

4.16. Как платить налоги, если вами потеряно право на использование упрощенной системы налогообложения

В этом разделе мы рассмотрим различные вопросы, возникающие при обратном переходе с упрощенной на общую систему налогообложения.

4.16.1. Условия принудительного перехода на общий режим налогообложения

В пункте 3 статьи 346.12 Налогового кодекса РФ перечислены отдельные категории налогоплательщиков, которые не имеют права применять упрощенную систему налогообложения (пп. 1-13), и установлены условия ее применения (пп. 14–16).

Обращаем внимание, что пункт 3 статьи 346.12 Налогового кодекса РФ определяет не критерии, которым должны соответствовать организации и индивидуальные предприниматели на момент перехода на УСН, а условия, при которых они в принципе не вправе применять этот налоговый режим. Поэтому очевидно, что налогоплательщики, соответствующие установленным в пункте 3 статьи 346.12 Налогового кодекса РФ условиям на момент перехода на УСН и нарушившие их в процессе применения «упрощенки», должны вернуться на общий режим налогообложения.

Между тем механизм возврата на общий режим налогообложения прописан в действующей редакции главы 26.2 Налогового кодекса РФ не для всех случаев нарушения условий применения УСН: пункт 4 статьи 346.13 Налогового кодекса РФ обязывает налогоплательщиков вернуться на общий режим налогообложения только при превышении предельной величины дохода и остаточной стоимости основных средств и нематериальных активов. Однако, несмотря на это, официальные органы требуют осуществлять возврат на общий режим налогообложения в 2006 г. в порядке, установленном пунктом 4 статьи 346.13 Налогового кодекса РФ, при нарушении и других условий, установленных статьей 346.12 Налогового кодекса РФ. Такова позиция Минфина России, изложенная, в частности, в Письмах от 5 августа 2004 г. № 03-03-02-04/1/2 и от 28 января 2005 г. № 03-03-02-04/1/25.

Со вступлением в силу статьи 1 Федерального закона от 21 июля 2005 г. № 101-ФЗ, изменившей редакцию главы 26.2 Налогового кодекса РФ, ситуация изменилась.

Согласно пункту 4 статьи 346.13 Налогового кодекса РФ налогоплательщик признается утратившим право на применение УСН при нарушении им любого из установленных в пунктах 3 и 4 статьи 346.12 Налогового кодекса РФ требований.

Кроме того, в 2007 году «покинуть» УСН придется тем, чей доход по итогам отчетного (налогового) периода, определяемый в соответствии со статьей 346.15 и подпунктами 1 и 3 пункта 1 статьи 346.25 Налогового кодекса РФ, превысит 20 млн. руб. (без учета индекса дефлятора).

4.16.2. Дата перехода на общий режим налогообложения

Если условия применения «упрощенки» все же нарушены, то организация вынуждена вернуться на общий режим налогообложения. Возникает вопрос: с какого момента организация должна снова платить налог на прибыль, налог на имущество, НДС, ЕСН?

Ответ на этот вопрос мы можем найти в пункте 4 статьи 346.13 Налогового кодекса РФ. Исчисление и уплату налогов в общем режиме налогообложения надо производить за тот квартал, в котором были нарушены условия использования упрощенной системы налогообложения.

ПРИМЕР

С 1 января 2007 года ООО «Кристалл» использует упрощенную систему налогообложения.

Вариант 1.

Остаточная стоимость имущества ООО «Кристалл» на 1 июля 2007 года составила 102 млн руб. То есть нарушение произошло во II квартале. Следовательно, с 1 апреля 2007 года ООО «Кристалл» должно рассчитывать и уплачивать налоги в общеустановленном порядке.

Вариант 2.

За 9 месяцев 2007 года доход предприятия составил 16 млн руб. Следовательно, с 1 июля 2007 года ООО «Кристалл» принудительно переведено на общий режим налогообложения. Предприятие должно заплатить налог на прибыль, ЕСН, НДС и налог с продаж за III и IV кварталы 2007 года.

4.16.3. Как правильно рассчитать сумму налога при переходе на общий режим налогообложения

При переходе на общий режим налогообложения рассчитывать и платить налоги нужно в том порядке, который предусмотрен для вновь созданных организаций или вновь зарегистрированных предпринимателей. Такое положение установлено пунктом 4 статьи 346.13 Налогового кодекса РФ.

Порядок расчета и уплаты налога на прибыль

Согласно пункту 6 статьи 286 Налогового кодекса РФ вновь созданные организации должны платить ежемесячные авансовые платежи по прошествии квартала с даты их государственной регистрации. Следовательно, при потере права на использование упрощенной системы налогообложения организация должна заплатить налог на прибыль, фактически полученную за тот квартал, в котором это право было утрачено. Сумму прибыли нужно рассчитывать на основании положений главы 25 Налогового кодекса РФ.

Авансовый платеж надо сделать не позднее 28-го числа месяца, следующего за этим кварталом.

ПРИМЕР

ООО «Жасмин» утратило право на применение упрощенной системы в третьем квартале 2006 года. Сопоставив доходы и расходы организации за этот период, бухгалтер выявил прибыль в размере 10 000 руб. До 30 октября 2006 года

(перенос с воскресенья 28 октября) ООО «Жасмин» должно перечислить в бюджет 2 400 руб. (10 000 руб. Ч 24 %) и сдать в налоговую инспекцию декларацию по налогу на прибыль.

В бухгалтерском учете организации это будет отражено проводками:

ДЕБЕТ 99

КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 2 400 руб. – начислен налог на прибыль за III квартал;

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 51

– 2 400 руб. – перечислен в бюджет налог на прибыль.

В дальнейшем авансовые платежи по налогу на прибыль надо перечислять по окончании отчетного периода. Отчетным периодом может быть либо квартал, либо месяц.

Ежеквартальные авансовые платежи по налогу на прибыль рассчитываются исходя из фактически полученной прибыли за текущий квартал. При этом доходы от реализации товаров, работ или услуг за предыдущие четыре квартала не должны превышать три миллиона рублей в квартал. Такое условие установлено пунктом 3 статьи 286 Налогового кодекса РФ. Аванс надо перечислять в бюджет не позднее 28-го числа после того, как квартал закончился.

Бухгалтер должен в каждом квартале отслеживать размер доходов, полученных организацией за последние 4 квартала. Как только сумма доходов за IV квартал подряд превысила установленный предел, нужно сразу же рассчитывать и уплачивать ежемесячные авансовые платежи.

Ежемесячные платежи можно определять двумя способами:

• исходя из фактически полученной прибыли;

• исходя из суммы налога на прибыль за предыдущий квартал.

В первом случае отчетным периодом является один месяц, два месяца, три и так далее. Аванс перечисляется не позднее 28-го числа месяца, следующего за отчетным периодом.

Во втором случае делать авансовые платежи нужно не позднее 28-го числа текущего месяца. Сумма аванса рассчитывается путем деления на три суммы налога на прибыль, начисленного за предыдущий квартал. После окончания квартала необходимо определить налог на прибыль за квартал и сравнить его с общей суммой перечисленных авансовых платежей. Полученную разницу нужно доплатить в бюджет в течение 28 дней после окончания квартала.

Метод учета доходов и расходов

Еще один немаловажный вопрос связан с методом учета доходов и расходов в целях налогового учета. Напомним, что при использовании упрощенной системы налогообложения организации должны отражать доходы и расходы кассовым методом.

После потери права на использование упрощенной системы налогообложения рассчитать сумму налога на прибыль организация сможет лишь при условии, что сумма выручки (без учета НДС) за предыдущие четыре квартала не превышала в среднем 1 млн руб. в квартал.

Если же это условие оказалось нарушенным, то после перехода на общий режим налогообложения организации придется учитывать доходы и расходы для расчета налога на прибыль методом начисления.

При переходе с упрощенной системы налогообложения на общий режим, когда кассовый метод учета доходов и расходов организации сменяется методом начисления, могут возникнуть сложные ситуации, например:

1. Организация получила аванс по договору в то время, когда применялась «упрощенка», то есть кассовый метод. Сумма аванса была включена в состав доходов организации, а в составе расходов были отражены соответствующие затраты организации. Отгружена же продукция была значительно позже, когда организация уже потеряла право на использование упрощенной системы налогообложения. Применяя метод начисления, организация вновь должна включить в состав доходов и расходов те же самые суммы второй раз.

2. В период применения «упрощенки» организация отгрузила товар покупателю или сдала выполненные работы заказчику. Оплата же за отгруженную продукцию или выполненные работы была получена позже, когда организация перешла на общий режим налогообложения и стала рассчитывать свои доходы и расходы методом начисления. Получается, что доходы и расходы от таких сделок не отразятся в налоговом учете организации ни разу.

На сегодняшний день официальных разъяснений о том, как платить налог на прибыль в этих ситуациях, нет.

В департаменте налогообложения прибыли МНС России считают, что, если доходы и расходы были учтены при расчете единого налога в период применения организацией упрощенной системы налогообложения, при переходе на общий режим налогообложения второй раз их учитывать не следует.

Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37

|

|