На наш взгляд, в графе 2 первого раздела Книги учета нужно указать номер и дату документа, на основании которого материалы были переданы в производство, а также номер и дату документа на оплату приобретенных материалов.

ПРИМЕР

ООО «Фитиль» выпускает мягкую мебель. С 1 января 2007 года организация перешла на упрощенную систему налогообложения.

В декабре 2006 года организация перечислила аванс ООО «Хлопок» в счет поставки обивочной ткани в размере 11 800 руб. (платежное поручение № 245 от 30.12.05 г.).

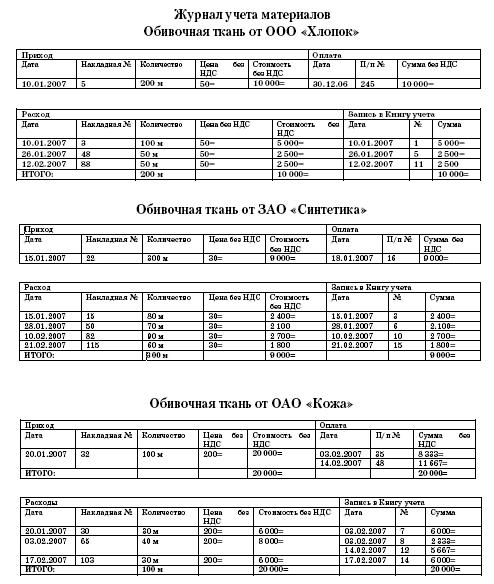

В январе 2007 года на склад ООО «Фитиль» поступила обивочная ткань всего на сумму 46 020 руб.:

– 200 метров от ООО «Хлопок» на сумму 11 800 руб., в том числе НДС – 1800 руб. (накладная и счет-фактура № 5 от 10.01.2007 г.);

– 300 метров от ЗАО «Синтетика» на сумму 10 620 руб., в том числе НДС – 1620 руб. (накладная и счет-фактура № 22 от 15.01.2007 г.);

– 100 метров от ОАО «Кожа» на сумму 23 600 руб., в том числе НДС – 3600 руб. (накладная и счет-фактура № 32 от 20.01.2007 г.).

18 января 2007 года была погашена задолженность перед ЗАО «Синтетика» за полученные материалы в размере 10 620 руб. (платежное поручение № 16 от 18.01.2007 г.).

В январе обивочная ткань была отпущена в производство – всего на сумму 18 000 руб.:

– по требованию № 3 от 10.01.2007 100 м ткани от ООО «Хлопок» на сумму 5000 руб. [(11 800 руб. – 1800 руб.): 200 м Ч 100 м];

– по требованию № 15 от 15.01.2007 80 м ткани от ЗАО «Синтетика» на сумму 2400 руб. [(10 620 руб. – 1620 руб.): 300 м Ч 80 м];

– по требованию № 30 от 20.01.2007 30 м ткани от ОАО «Кожа» на сумму 6000 руб. [(23 600 руб. – 3600 руб.): 100 м Ч 30 м];

– по требованию № 48 от 26.01.2007 50 м ткани от ООО «Хлопок» на сумму 2500 руб.;

– по требованию № 50 от 28.01.2007 70 м ткани от ЗАО «Синтетика» на сумму 2100 руб.

В феврале обивочная ткань была отпущена в производство – всего на сумму 21 000 руб.:

– по требованию № 65 от 03.02.2007 40 м ткани от ОАО «Кожа» на сумму 8000 руб.;

– по требованию № 82 от 10.02.2007 90 м ткани от ЗАО «Синтетика» на сумму 2700 руб.;

– по требованию № 88 от 12.02.2007 50 м ткани от ООО «Хлопок» на сумму 2500 руб.;

– по требованию № 103 от 17.02.2007 30 м ткани от ОАО «Кожа» на сумму 6000 руб.;

– по требованию № 115 от 21.02.2007 60 м ткани от ЗАО «Синтетика» на сумму 1800 руб.

В феврале 2006 года была погашена задолженность перед ОАО «Кожа» за полученные материалы:

– п/п № 35 от 03.02.2007 на сумму 6000 руб.

– п/п № 48 от 14.02.2007 на сумму 14 000 руб.

Для учета материалов бухгалтер ООО «Фитиль» ведет специальный журнал. В нем он отдельно отражает информацию о каждой партии материалов, поступившей на предприятие. Данные за январь-февраль 2007 года представ-

лены ниже.

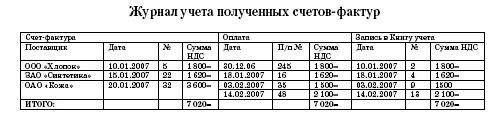

В отдельном журнале бухгалтер ООО «Фитиль» учитывает полученные счета-фактуры.

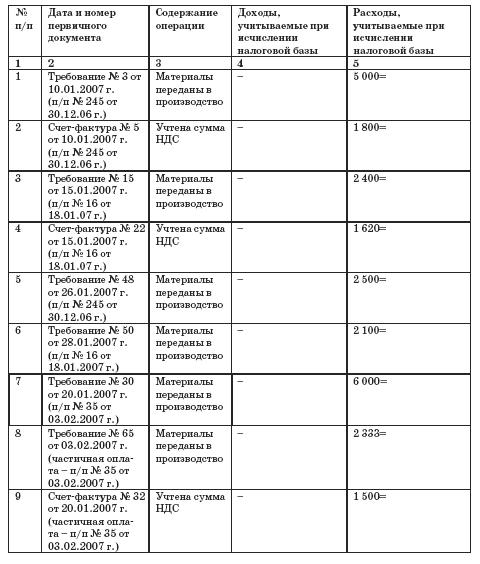

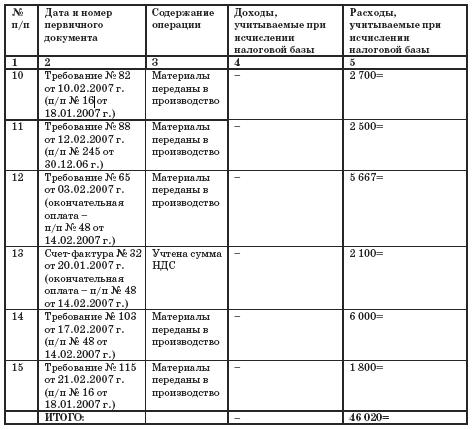

В I квартале 2007 года бухгалтер ООО «Фитиль» сделал в Книге учета такие записи:

Книга учета доходов и расходов за I квартал 2007 года

Оценка стоимости материалов, списанных в производство

Статья 254 Налогового кодекса РФ разрешает оценивать списанные материалы по:

– стоимости единицы запасов;

– средней стоимости;

– стоимости первых по времени приобретения (ФИФО);

– стоимости последних по времени приобретения (ЛИФО).

Теоретически организация, применяющая упрощенную систему налогообложения, может оценивать материалы, списанные в производство, любым из перечисленных способов.

Однако на практике организовать такой учет будет достаточно сложно.

Если организация в течение месяца приходует несколько партий однородных материалов, то целесообразно оценивать использованные материалы методом ФИФО. При этом, чтобы не запутаться, оплачивать материалы лучше в той последовательности, в которой они поступили на склад предприятия.

ПРИМЕР

ООО «Силуэт» занимается пошивом постельного белья. Основной поставщик предприятия – ткацкая фабрика ООО «Ивановские ситцы».

С 1 января 2007 года ООО «Силуэт» применяет упрощенную систему налогообложения.

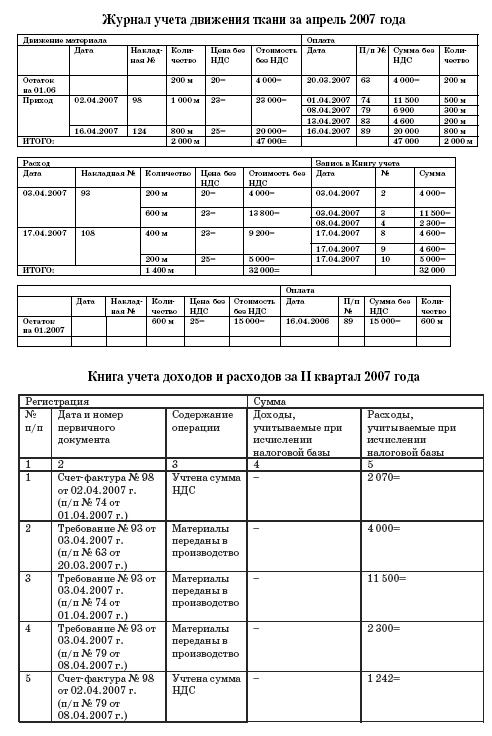

На начало второго квартала 2007 года на складе предприятия числилось 200 метров ткани по учетной стоимости 4000 руб. Они были оплачены 20 марта (п/п № 63).

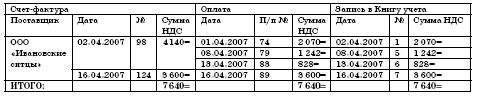

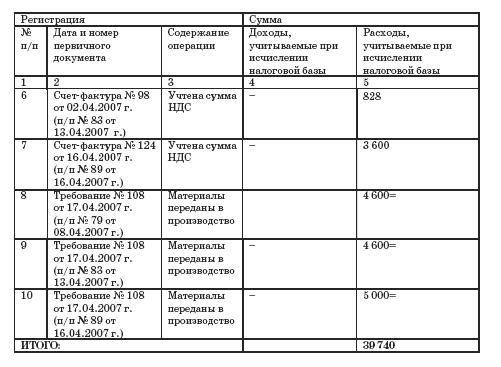

2 апреля 2007 года на склад поступило 1 000 м ткани по накладной и счету-фактуре № 98 на сумму 27 140 руб., в том числе НДС – 4140 руб.

Ткань была частично оплачена:

– 1 апреля – 500 м (п/п № 74 на сумму 13 570 руб., в том числе НДС – 2070 руб.);

– 8 апреля – 300 м (п/п № 79 на сумму 8142 руб., в том числе НДС – 1242 руб.);

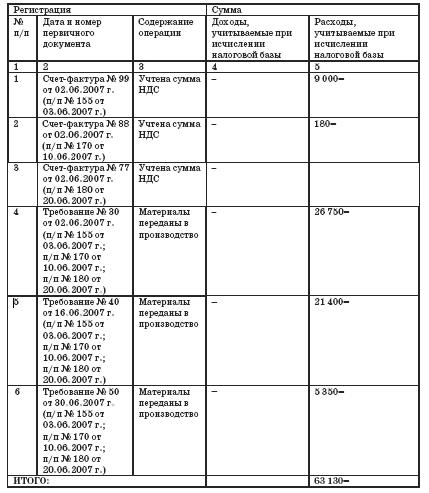

– 13 апреля – 200 м (п/п № 83 на сумму 5428 руб., в том числе НДС – 828 руб.).

16 апреля 2007 года на склад было оприходовано 800 м ткани по накладной и счету-фактуре № 124 на сумму 23 600 руб., в том числе НДС – 3600 руб. В этот же день ткань была оплачена (п/п № 89).

В течение месяца в производство было отпущено всего 1400 м:

– по требованию № 93 от 03.04.2007 г. – 800 м;

– по требованию № 108 от 17.04.2007 г. – 600 м.

Остаток ткани на складе на 1 мая 2007 года составил 600 метров.

Организация оценивает материалы, списанные в производство, методом ФИФО.

Всего поступило в апреле на склад 1800 м ткани на сумму 43 000 руб. (27 140 – 4 140 + 23 600 – 3600).

Журнал учета полученных счетов-фактур за апрель 2007 года

Согласно пункту 2 статьи 254 Налогового кодекса РФ в стоимость материалов помимо цены приобретения включаются также:

– комиссионные вознаграждения, уплаченные посредническим организациям;

– ввозные таможенные пошлины и сборы;

– расходы на транспортировку;

– другие затраты, связанные с приобретением материальных ценностей.

Для того чтобы эти затраты были признаны расходами в целях расчета единого налога, они должны быть оплачены. Таким образом, если в ходе приобретения материалов организация понесла дополнительные затраты, то стоимость материалов можно будет признавать в качестве расходов только при одновременном выполнении трех условий:

– стоимость материалов оплачена поставщику;

– материалы списаны в производство;

– затраты, связанные с приобретением материалов, оплачены.

ПРИМЕР

ООО «Навигатор» занимается остеклением балконов. С 1 января 2007 года организация применяет упрощенную систему налогообложения. Затраты, связанные с приобретением материалов, организация учитывает отдельно от стоимости материалов.

Для поиска поставщика материалов был заключен договор с ООО «Фигаро» на сумму 1180 руб., в том числе НДС – 180 руб. (счет-фактура № 88 от 02.06.2007 г.).

ООО «Навигатор» 2 июня 2007 года получило от ЗАО «Пихта» 1000 кв. м вагонки, которую организация использует для внутренней отделки балконов (накладная и счет-фактура № 99 от 02.06.2007 г.). Стоимость материалов составила 59 000 руб., в том числе НДС – 9000 руб.

Материалы были оплачены платежным поручением № 155 от 03.06.2007 г.

Доставку вагонки осуществлял ПБОЮЛ Курчатов А.А., стоимость услуг которого составила 2950 руб., в том числе НДС – 450 руб. (счет-фактура № 77 от 02.06.2007 г.).

Вагонка была списана в производство на основании требования:

– № 30 от 02.06.2007 г. – 500 м;

– № 40 от 16.06.2007 г. – 400 м;

– № 50 от 30.06.2007 г. – 100 м.

ООО «Навигатор» включает затраты на приобретение материалов в их стоимость.

Учет импортных материалов

При ввозе материалов на таможенную территорию РФ предприятие должно уплатить НДС, таможенную пошлину и сборы. Иначе товары не выпустят с таможенного терминала.

Сумму НДС, уплаченную на таможне, можно сразу списать на расходы предприятия. А вот таможенную пошлину и таможенные сборы нужно включить в стоимость приобретенных материалов.

Обратите внимание! Стоимость импортного товара, которая выражена в иностранной валюте, пересчитывается в рубли по курсу Банка России на дату оплаты, а не на дату оприходования товара.

ПРИМЕР

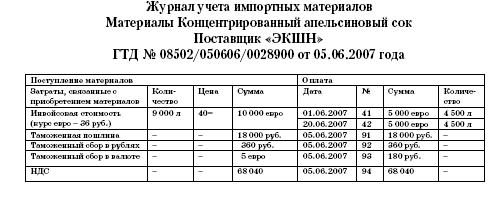

С 1 января 2007 года ЗАО «Метелица» использует упрощенную систему налогообложения.

Для производства газированных напитков было импортировано 9000 л концентрата апельсинового сока у зарубежного партнера – фирмы «Экшн». Таможенная стоимость материала равна его контрактной стоимости – 10 000 евро. Курс евро на дату оформления ГТД составил 36 руб.

5 июня 2007 года на основании ГТД № 08502/ 050606/0028900 с расчетного счета предприятия были перечислены следующие таможенные платежи:

– таможенная пошлина п/п № 91 на сумму 18 000 руб. (10 000 евро Ч Ч 36 руб./евро Ч 5 %);

– таможенный сбор за оформление товаров в рублях п/п № 92 на сумму 360 руб. (10 000 евро Ч 36 руб./евро Ч 0,1 %);

– таможенный сбор за оформление товаров в валюте п/п № 93 на сумму 180 руб. (10 000 евро Ч 36 руб./евро Ч 0,05 %);

– НДС п/п № 94 на сумму 68 040 руб. [(10 000 евро Ч 36 руб./евро + + 18 000 руб.) Ч 18 %].

Материалы были оприходованы 05.06.2007 г. в евро. Таможенную пошлину и таможенные сборы ЗАО «Метелица» включит в стоимость импортированных материалов.

В июне была погашена задолженность перед поставщиком:

– заявление на перевод № 11 от 01.06.2007 г. на сумму 5000 евро (курс 35,8 руб./евро);

– заявление на перевод № 12 от 20.06.2007 г. на сумму 5000 евро (курс 36,2 руб./евро).

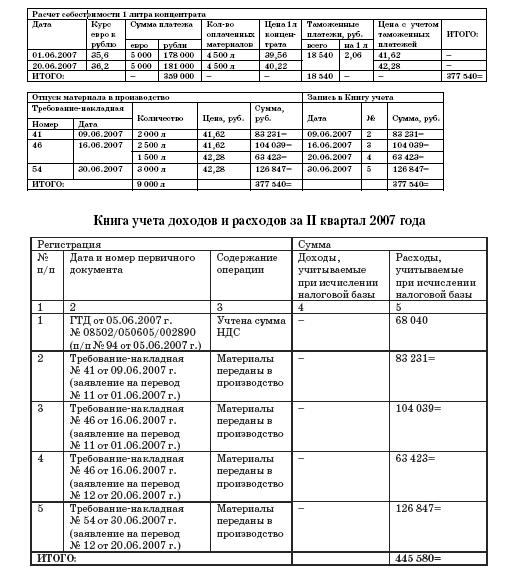

Концентрат апельсинового сока был списан в производство на основании требования-накладной № 41 от 09.06.2007 г. – 2000 л; № 46 от 16.06.2007 г. – 4000 л; № 54 от 30.06.2007 г. – 3000 л.

Предварительно бухгалтер рассчитал учетную стоимость концентрата

апельсинового сока.

4.8.2. Расходы на аренду

Организации, использующие в качестве объекта налогообложения величину доходов, уменьшенную на сумму расходов, могут уменьшить налоговую базу по единому налогу на сумму арендных (лизинговых платежей) за арендуемое (принятое в лизинг) имущество (подп. 4 п. 1 ст. 346.16 Налогового кодекса РФ).

Договор аренды на срок более года должен быть заключен в письменной форме. Если хотя бы одна из сторон договора является юридическим лицом, договор аренды должен быть заключен в письменной форме независимо от срока.

Договор аренды недвижимого имущества подлежит государственной регистрации (ст. 609 Гражданского кодекса РФ).

Если договор аренды недвижимости, заключенный на срок более года, не прошел государственной регистрации, такой договор может быть признан недействительным. Следовательно, арендные платежи в рамках такого договора в состав расходов, учитываемых при расчете единого налога, не включаются (письмо МНС России от 18 февраля 2004 г. № 22-2-14/272).

Чтобы избежать споров с налоговыми органами, лучше заключать договоры аренды недвижимости сроком на 11 месяцев, а затем продлевать их. В этом случае гражданское законодательство не требует государственной регистрации договора аренды. Поэтому все расходы на оплату аренды можно учесть при расчете единого налога.

Чтобы каждый раз не продлевать договор дополнительным соглашением, можно сразу оговорить, что договор автоматически пролонгируется на тот же срок, если стороны не возражают против этого.

Обратите внимание! Плата за оформление договора аренды земли не включается в состав расходов в целях налогообложения.

4.8.3. Коммунальные платежи

Что касается коммунальных платежей по аренде недвижимости, то такой вид расходов не упомянут в статье 346.16 Налогового кодекса РФ. Поэтому учесть в составе расходов эти платежи нельзя (письмо УМНС по г. Москве от 25 июня 2003 г. № 21–09/34209).

Однако, с нашей точки зрения, это не совсем так. Дело в том, что в упрощенной системе налогообложения материальные расходы учитываются по правилам статьи 254 Налогового кодекса РФ (подп. 5 п. 1, 2 ст. 346.16 Налогового кодекса РФ). Согласно подпункту 5 пункта 1 этой статьи в состав материальных расходов включаются расходы на приобретение топлива, воды и энергии всех видов, которые расходуются на технологические цели, выработку всех видов энергии и отопление зданий.

Тем не менее налоговики считают, что коммунальные платежи уменьшают единый налог только в том случае, если организация работает в собственном помещении. В этом случае расходы на оплату коммунальных платежей отражаются в Книге учета доходов и расходов на основании актов, которые выдает снабженческая организация, при условии, что эти расходы оплачены. При этом не имеет значения, какой деятельностью занимается организация или предприниматель – производственной, торговой либо иной – ведь без электроэнергии, отопления и водоснабжения невозможно вести никакую деятельность.

В случае аренды помещения, коммунальные платежи перечисляются арендодателю. Поэтому налоговики считают, что учесть указанные затраты в составе материальных расходов нельзя.

Чтобы избежать споров с налоговой инспекцией, при заключении договоров аренды здания или помещения лучше на стоимость коммунальных услуг увеличить арендную плату, которую полностью можно учесть при расчете единого налога (подп. 4 п. 1 ст. 346.16 Налогового кодекса РФ).

Другой выход для арендатора из создавшегося положения – заключить договоры на коммунальное обслуживание непосредственно со снабжающими организациями. В этом случае расходы на оплату «коммуналки» можно отнести к материальным расходам на основании подпункта 5 пункта 1 статьи 254 Налогового кодекса РФ.

4.8.4. Расходы на оплату работ и услуг сторонних организаций

Много споров вызывает вопрос о возможности включения в состав расходов затрат на оплату работ и услуг производственного характера, которые выполнены сторонними организациями.

Свое мнение по этому поводу налоговики высказали в письме УМНС по г. Москве от 16 января 2004 г. № 21–14/02785. Они считают, что организации, уплачивающие единый налог с разницы между доходами и расходами, могут учесть такие затраты в составе материальных расходов на основании подпункта 5 пункта 1 статьи 346.16 Налогового кодекса РФ.

Дело в том, что состав материальных расходов организаций, уплачивающих единый налог, должен быть точно таким же, как и у организаций, уплачивающих налог на прибыль. При общем же режиме налогообложения затраты на приобретение работ и услуг производственного характера, выполненных сторонними организациями или индивидуальными предпринимателями, учитываются в составе расходов организаций (подп. 5 п. 1 ст. 254 Налогового кодекса РФ).

Следовательно, организации, применяющие упрощенную систему налогообложения, могут уменьшить полученные доходы на стоимость работ и услуг производственного характера, выполненных сторонними организациями и предпринимателями.

4.8.5. Расходы на обслуживание ККТ

Расходы на обслуживание контрольно-кассовой техники статьей 346.16 Налогового кодекса РФ не предусмотрены.

В то же время организации, применяющие упрощенную систему налогообложения, обязаны вести кассовые операции в соответствии с установленным порядком и выполнять положения, предусмотренные Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении ККТ при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт».

Порядок ведения кассовых операций в РФ утвержден решением Совета Директоров Банка России от 22 сентября 1993 г. № 40.

Применение ККТ является обязанностью каждой организации (предпринимателя), использующей упрощенный режим налогообложения. Поэтому затраты, связанные с техническим обслуживанием кассовых аппаратов, можно считать расходами на приобретение работ и услуг производственного характера (письмо УМНС по г. Москве от 26 апреля 2004 г. № 21–08, 21–09/28428). Следовательно, эти затраты можно учесть при расчете единого налога в составе материальных расходов.

По мнению налоговиков, для этого необходимо одновременное выполнение сразу двух условий:

• расходы по договору с центром технического обслуживания (ЦТО) должны быть фактически оплачены;

• работы (услуги) по договору должны быть фактически выполнены. Такое утверждение несколько смущает бухгалтеров. Ведь договор с ЦТО

заключается на определенный период, в течение которого ЦТО обязуется установить ККТ, проводить планово-профилактические работы, гарантийный ремонт, доставлять расходные материалы и т. д. Поэтому непонятно, когда именно можно считать работы выполненными, а услуги оказанными, чтобы сумму оплаты по договору с ЦТО включить в состав расходов.

На наш взгляд, в этом случае следует поступать следующим образом.

ПРИМЕР

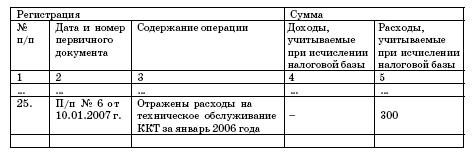

В январе 2007 года ООО «Факел» заключило договор с ЦТО на обслуживание нового кассового аппарата. В рамках этого договора 10 января были оплачены услуги центра по техническому обслуживанию ККТ за период январь-июнь 2007 года. Стоимость услуг составила 1800 руб. (платежное поручение № 6 от 10.01.2007 г.).

Ежемесячно бухгалтер может включать в состав расходов, учитываемых в целях налогообложения, часть общей суммы оплаты в размере 300 руб. (1800 руб.: 6 мес.).

Запись в Книге учета доходов и расходов на 31 января 2007 года будет выглядеть следующим образом:

Доходы и расходы

Благодаря поправкам, внесенным Федеральным законом № 58-ФЗ, пункт 1 статьи 346.16 Налогового кодекса РФ дополнится новым подпунктом 35. Согласно ему в расходы можно будет относить затраты на обслуживание контрольно-кассовой техники. То есть для таких расходов появится отдельная статья. Впрочем, как видите, проблем с их списанием нет и теперь.

4.8.6. Расходы на спецодежду

Перечень расходов, перечисленный в статье 346.16 Налогового кодекса РФ, является закрытым. Это значит, что организация, применяющая упрощенную систему налогообложения, может учесть при расчете единого налога только те расходы, которые указаны в этом списке.

Несмотря на то, что затраты на приобретение организацией специальной одежды прямо не указаны в перечне расходов, предусмотренных статьей 346.16 Налогового кодекса РФ, при расчете единого налога организация может включить в состав расходов стоимость спецодежды. Об этом говорится в письме Минфина России от 9 июня 2004 г. № 03-02-05/2/34.

Те организации, которые рассчитывают налог по ставке 15 процентов, уменьшают полученные доходы на сумму материальных расходов на основании подпункта 5 пункта 1 статьи 346.16 Налогового кодекса РФ. Размер полученных доходов определяется по правилам главы 25 Налогового кодекса РФ (п. 2 ст. 346.16 Налогового кодекса РФ). В подпункте 3 пункта 1 статьи 254 Налогового кодекса РФ говорится, что к материальным расходам организации относятся, в частности, затраты на приобретение спецодежды. Следовательно, организации, применяющие упрощенную систему налогообложения, могут включить ее стоимость в расходы по этой статье в момент передачи в эксплуатацию.

По мнению Минфина, необходимыми условиями признания расходов являются их обоснованность и документальное подтверждение (п. 1 ст. 252 Налогового кодекса РФ). Иными словами, расходы на приобретение спецодежды должны быть экономически оправданы. Кроме того, необходимость выдачи спецодежды работникам конкретной профессии должна быть предусмотрена законодательством РФ.

Речь в данном случае идет о Трудовом кодексе РФ. Согласно статье 221 Трудового кодекса РФ на работах с вредными или опасными условиями, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работодатель должен обеспечить работников средствами индивидуальной защиты.

В письме Минфина России от 9 июня 2004 г. № 03-02-05/2/34 указано, что выдача средств индивидуальной защиты работникам осуществляется в соответствии с Правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты.

Правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты утверждены постановлением Минтруда России от 18 декабря 1998 г. № 51.

Следовательно, при расчете единого налога организация не может учесть расходы на спецодежду, которая:

выдана работникам сверх норм, установленных законодательством РФ;

выдана работникам, профессии и должности которых не указаны в Типовых отраслевых нормах.

Этой же точки зрения придерживаются налоговые органы. Они считают, что списать на материальные расходы, уменьшающие налогооблагаемый доход, можно только те средства индивидуальной защиты, которые выдаются работникам по нормам, установленным законодательством.

На самом деле никаких ограничений по выдаче средств индивидуальной защиты Налоговым кодексом РФ не установлено. Расходами в целях расчета налога на прибыль признаются обоснованные и документально подтвержденные затраты. Поэтому при расчете единого налога можно учесть и защитные средства тех работников, чьи профессии не указаны в постановлениях Минтруда, но только при условии, что рабочие места таких сотрудников прошли специальную аттестацию в соответствии с пунктом 7 Правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты.

Аттестацию проводит специальная комиссия, которая создается по приказу руководителя организации. Обычно в нее входят представители службы охраны труда, руководители подразделений, ведущие специалисты, члены трудового коллектива и т. д.

Комиссия устанавливает, насколько вредны условия труда работника той или иной специальности. По окончании аттестации разрабатывается план улучшения этих условий, в котором указывается, что работникам данной специальности требуется спецодежда.

Таким образом, аттестация и будет подтверждать, что выдача защитных средств экономически оправдана: организация выполняет требования законодательства об охране труда.

Если же организация выдаст средства индивидуальной защиты сверх установленных норм без аттестации рабочих мест, то экономическую оправданность этих расходов организации придется, скорее всего, доказывать в судебном порядке.

4.8.7. Плата за загрязнение окружающей среды

Подпункт 7 пункта 1 статьи 254 Налогового кодекса РФ разрешает включать в состав материальных расходов платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду.

Это значит, что в состав материальных расходов организация может включить плату за загрязнение окружающей природной среды, размещение отходов и другие виды вредного воздействия на окружающую среду, которая установлена постановлением Правительства РФ от 28 августа 1992 г. № 632. Об этом говорится в письме Минфина России от 9 июля 2004 г. № 03-03-05/1/70.

Однако в составе расходов можно учесть платежи только в пределах установленных лимитов, которые утверждены постановлением Правительства РФ от 12 июня 2003 г. № 344.

Если у организации отсутствует разрешение на выброс, сброс загрязняющих веществ, размещение отходов, то лимит считается равным нулю и вся масса загрязняющих веществ учитывается как сверхлимитная.

Платежи за сверхлимитное загрязнение окружающей среды в состав расходов не включаются.

4.8.8. Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации

Стоимость товаров, принимаемая в расходы, должна быть уменьшена на сумму НДС, уплаченного при их приобретении (подп. 23 п. 1 ст. 346.16 Налогового кодекса РФ). Это связано с тем, что данный налог учитывается по отдельной статье расходов (подп. 8 п. 1 ст. 346.16 Налогового кодекса РФ).

Пункт 3 статьи 268 Налогового кодекса РФ определяет, что при реализации товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров, определяемую в следующем порядке. При реализации покупных товаров – на стоимость приобретения данных товаров, определяемую в соответствии с принятой организацией учетной политикой для целей налогообложения одним из следующих методов оценки покупных товаров:

– по стоимости первых по времени приобретения (ФИФО);

– по стоимости последних по времени приобретения (ЛИФО);

– по средней стоимости;

– по стоимости единицы товара.

Как указано в письме Минфина России от 13 мая 2005 г. № 03-03-02-02/70, расходы налогоплательщиков, применяющих упрощенную систему налогообложения, по оплате стоимости покупных товаров, приобретенных для дальнейшей реализации, признаются при определении налоговой базы по единому налогу в полной сумме после их фактической оплаты, независимо от времени реализации товаров.

В то же время при определении материальных расходов, согласно п. 5 статьи 254 Налогового кодекса Российской Федерации, не учитывается стоимость остатков товарно-материальных ценностей, переданных в производство, но не использованных в производстве на конец месяца.

При этом разъяснения, содержащиеся в пунктах 1 и 2 письма МНС России от 11 июня 2003 г. № СА-6-22/657, в части распространения на налогоплательщиков, применяющих упрощенную систему налогообложения, порядка учета доходов и расходов, предусмотренного статьей 273 Налогового кодекса РФ, были признаны не соответствующими действующему налоговому законодательству.

Расходы по приобретению товаров для дальнейшей реализации учитываются по мере их реализации.

Что касается расходов на доставку покупных товаров, то здесь следует обратить внимание на следующее.

В соответствии с подпунктом 23 пункта 1 статьи 346.16 Налогового кодекса РФ расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подпункте 8 настоящего пункта), включаются в расчет единого налога. При этом с 1 января 2006 года при реализации указанных товаров налогоплательщик вправе уменьшить доходы от этих операций на сумму расходов, непосредственно связанных с такой реализацией, в том числе на сумму расходов по хранению, обслуживанию и транспортировке реализуемых товаров.

До вступления в силу данных изменений.

По мнению налоговиков, торговые организации не имеют права включать расходы на доставку покупных товаров (транспортные расходы) в состав расходов при упрощенной системе налогообложения (письма МНС России от 15.09.2003 № 22-1-14/2021-АЖ397, от 07.2005.2004 № 22-1-14/853). Речь идет о такой ситуации, когда стоимость доставки не включена в цену приобретенных товаров.

При этом специалисты МНС ссылаются на то, что указанные расходы не предусмотрены статьей 346.16 Налогового кодекса РФ. Такого же мнения придерживается и Минфин РФ (письмо от 31.07.03 № 04-02-05/3/62).

В некоторых случаях суды поддерживают налогоплательщиков. Например, ФАС Западно-Сибирского округа указал на то, что торговая фирма может воспользоваться статьей 254 Налогового кодекса РФ и включить расходы на доставку покупных товаров в состав материальных расходов (постановление от 11.02.04 г. по делу № Ф04-596-60/А03-2004).

Однако, чтобы избежать судебных разбирательств, проще поступить следующим образом:

1) доставить товар от покупателя к себе на склад собственным автотранспортом. В этом случае зарплату водителя, грузчиков, расходы на бензин и т. д. можно учесть в составе расходов при расчете единого налога;

2) включить стоимость доставки в покупную стоимость товаров.

4.9. Расходы на оплату труда

Организации, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на сумму расходов, могут уменьшить налоговую базу по единому налогу на сумму зарплаты сотрудников (п. 6 ст. 346.16 Налогового кодекса РФ). Сделать это можно при условии, что данные расходы:

• экономически обоснованы;

• документально подтверждены;

• произведены для осуществления деятельности, которая направлена на получение дохода.

4.9.1. Какие выплаты включаются в состав расходов на оплату труда

Состав этих расходов определяется в соответствии со статьей 255 Налогового кодекса РФ (подп. 6 п. 1, п. 2 ст. 346.16 Налогового кодекса РФ).

Напомним, что глава 25 Налогового кодекса РФ разрешает включать в состав расходов на оплату труда:

– любые начисления работникам в денежной и натуральной форме, в том числе стимулирующие, компенсационные, поощрительные;

– расходы, которые связаны с содержанием работников.

Включение этих затрат в состав расходов разрешено при условии, что указанные начисления и расходы предусмотрены нормами законодательства РФ, трудовыми или коллективными договорами.

Кроме того, к расходам на оплату труда относятся платежи по договорам добровольного и обязательного страхования работников (негосударственное пенсионное страхование, добровольное медицинское страхование и т. п.). Учтите, что расходы на добровольное страхование работников можно учесть при расчете единого налога только в пределах норм, которые установлены пунктом 16 статьи 255 Налогового кодекса РФ.