Все о малом предпринимательстве. Полное практическое руководство

ModernLib.Net / Бизнес / Касьянов Антон / Все о малом предпринимательстве. Полное практическое руководство - Чтение

(стр. 14)

|

Автор:

|

Касьянов Антон |

|

Жанр:

|

Бизнес |

|

-

Читать книгу полностью

(2,00 Мб)

- Скачать в формате fb2

(5,00 Мб)

- Скачать в формате doc

(302 Кб)

- Скачать в формате txt

(234 Кб)

- Скачать в формате html

(5,00 Мб)

- Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37

|

|

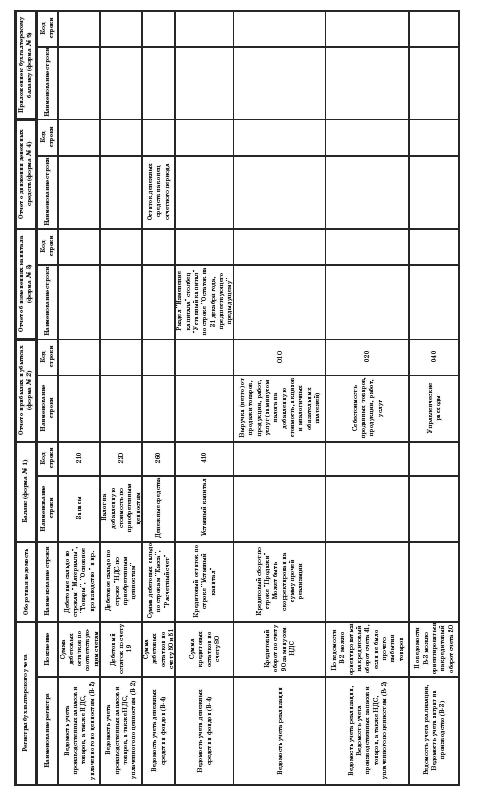

Одновременно производится расчет всех удержаний из начисленных сумм по оплате труда работников в разделе «Дебет (удержано)» в соответствии с действующим законодательством (подоходного налога, сумм выданных авансов, своевременно не возвращенных подотчетными лицами сумм, сумм по исполнительным листам в пользу различных организаций и других лиц) и определяется сумма, подлежащая выдаче на руки работникам. Ведомость является также платежным документом и предназначена для оформления выдачи заработной платы работникам малого предприятия. При наличии не выданных работникам малого предприятия сумм по оплате труда (по истечении 3-х рабочих дней со дня, установленного для ее выплаты) в графе этой ведомости «Расписка в получении» делается запись «Депонировано», и указанная сумма переносится по каждому работнику (записью позиционным способом) в ведомость следующего месяца в графу 4 «Остаток сумм на оплату труда на начало месяца». При наличии у предприятия работников (в том числе не состоящих в штате) в количестве более 10 человек рекомендуется вести учет начисленных сумм оплаты труда и удержаний из нее в расчетных ведомостях по типовым формам № Т-49 «Расчетно-платежная ведомость» и Т-51 «Расчетная ведомость». В этом случае свод операций по счету 70 «Расчеты по оплате труда» производится в ведомости по форме № В-8 на основании данных типовых ведомостей. В ведомости по форме № В-8 также определяются суммы отчислений на социальные нужды от сумм оплаты труда работников. На основании данной ведомости обороты по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются по графе «Кредит» ведомости № В-5 и по графе «Дебет» ведомости по форме № В-3 «Учет затрат на производство».

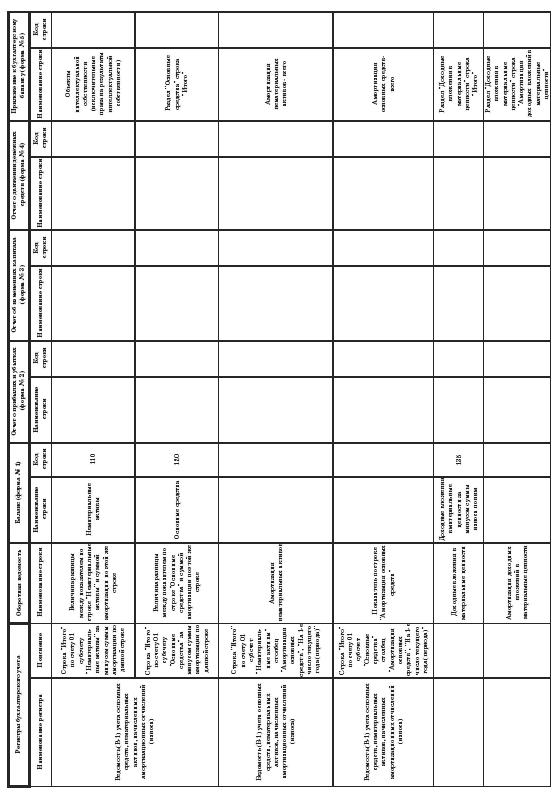

Ведомость (шахматная) (форма № В-9)

Учет хозяйственных операций на малом предприятии, применяющем форму учета, основанную на использовании регистров бухгалтерского учета имущества малого предприятия, завершается по истечении месяца подсчетом итогов по оборотам в применяемых ведомостях и обязательным переносом их в ведомость (шахматную) по форме № В-9. Ведомость по форме № В-9 является регистром синтетического учета и предназначена для обобщения данных текущего учета и взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. Ведомость открывается на каждый месяц и служит для записей данных по дебету и кредиту каждого счета в отдельности. В ведомости по вертикали располагаются счета в порядке их возрастания, а по горизонтали – в порядке возрастающих номеров ведомостей. Ведомость по форме № В-9 заполняется сначала путем переноса кредитовых оборотов из применяемых ведомостей (используются данные граф «Корреспондирующий счет») с разноской их в дебет соответствующих счетов. По завершении разноски подсчитывается сумма дебетового оборота по каждому счету, который должен быть равен дебетовому обороту, отраженному по данному счету в соответствующей ведомости. Выявленные суммы по дебету каждого счета суммируются, и их общий итог должен быть равен общей сумме оборотов по кредиту счетов. Дебетовые и кредитовые обороты по каждому применяемому счету переносятся в оборотную ведомость, в которой подсчитывается сальдо по каждому счету по состоянию на первое число месяца, следующего за отчетным.

Оборотная ведомость

Оборотная ведомость составляется на основании шахматной ведомости по форме № В-9 и имеет следующий вид:

На основании заполненной оборотной ведомости бухгалтер малого предприятия может составить бухгалтерский баланс.

2.7. Бухгалтерская отчетность малого предприятия

Состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и бюджетных организаций, устанавливает Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина России от 6 июля 1999 г. № 43н. Вообще бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемую на основе данных бухгалтерского учета по установленным формам. Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

ПРИМЕР

В соответствии со статьей 7 Закона № 119-ФЗ «Об аудиторской деятельности» обязательный аудит осуществляется, если организация имеет организационно-правовую форму открытого акционерного общества.

Следовательно, в состав бухгалтерской отчетности ОАО «Обувная фабрика» должно входить аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации.

При этом Минфином давно принята и традиционно поддерживается определенная нумерация форм. Так, бухгалтерский баланс считается формой № 1, Отчет о прибылях и убытках – формой № 2. Включаемые в состав приложений к бухгалтерскому балансу и отчету о прибылях и убытках бухгалтерской отчетности Отчет об изменениях капитала считается формой № 3, Отчет о движении денежных средств – формой № 4, Приложение к бухгалтерскому балансу – формой № 5, Отчет о целевом использовании полученных средств – формой № 6. И, встретив в специальной литературе, к примеру, фразу «Данный показатель отражается в форме № 1…», сразу можно понять, что речь идет об отражении конкретного показателя в бухгалтерском балансе. Форму бухгалтерской отчетности организации имеют право разрабатывать самостоятельно. Об этом сказано в пункте 1 Указаний о порядке составления и представления бухгалтерской отчетности (утверждены приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций»). Но это не очень целесообразно по ряду причин. Во-первых, все равно Минфин рекомендует при разработке форм бухгалтерской отчетности, представляемых в установленные адреса, учитывать образцы форм, приведенные в данном приказе. И поэтому при представлении в налоговые органы бухгалтерской отчетности по самостоятельно разработанным формам, сильно отличающимся от рекомендуемых, могут возникать ненужные трения. Во-вторых, понятно стремление добросовестных экономистов составить отчетность и привести все данные, подчеркивающие специфику конкретного предприятия. Но ведь это можно сделать и не придумывая заново велосипед. Можно просто ввести дополнительные соответствующие показатели и пояснения.

ПРИМЕР

Главный бухгалтер ООО «Зарница» посчитал важным внести в бухгалтерскую отчетность (форма № 1) следующее дополнение: к показателям, расшифровывающим состав кредиторской задолженности, добавить строку «Авансы полученные».

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. При формировании бухгалтерской отчетности организацией также должна быть обеспечена нейтральность информации, содержащейся в ней, т. е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года – отчетный и предшествующий отчетному. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

ПРИМЕР

Рост инфляции за отчетный период составил 20 %. Указание в отчетности данных за прошлый период без корректировки на индекс инфляции приведет к тому, что пользователь информации может сделать ошибочный вывод об увеличении эффективности работы предприятия.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Бухгалтерская отчетность должна быть составлена на русском языке и в валюте Российской Федерации. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером– специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет. Мы указали шесть форм, которые входят в состав бухгалтерской отчетности. Но малому предприятию не нужно составлять все формы. В соответствии с пунктом 3 Указаний об объеме форм бухгалтерской отчетности субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ, могут принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей Бухгалтерского баланса и статьям Отчета о прибылях и убытках без дополнительных расшифровок в указанных формах и имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5), пояснительную записку. Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5) при отсутствии соответствующих данных. Пунктом 85 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 19 июля 1998 г. № 34н, разрешается не представлять субъектам малого предпринимательства Отчет о движении денежных средств. Кроме того, субъекты малого предпринимательства имеют право не представлять приложение к бухгалтерскому балансу, иные приложения и пояснительную записку. Таким образом, двумя формами бухгалтерской отчетности, обязательными к представлению, являются форма № 1 «Бухгалтерский баланс» и форма № 2 «Отчет о прибылях и убытках». Отчетность составляется в тыс. руб. (код по ОКЕИ 384) или млн руб. (код по ОКЕИ 385). Однако в приводимом примере отчет о прибылях и убытках составлен в рублях для большей показательности примера. По требованию собственников предприятия бухгалтер также составила отчет о движении денежных средств (форма № 4). Чтобы избежать ошибок при составлении бухгалтерской отчетности, бухгалтер должен помнить о том, что некоторые показатели, отражаемые в одних формах, также отражаются и в других формах.

ПРИМЕР

В бухгалтерском балансе (форма № 1) по строке 470 указывается нераспределенная прибыль (убыток). При наличии нераспределенной прибыли (убытка) за прошлые отчетные периоды значение показателя по данной строке, конечно, не совпадет с показателем, полученным в отчете о прибылях и убытках (форма № 2) за отчетный период.

Но в рассматриваемом примере, когда предприятие образовано только в данном отчетном периоде и не имеет нераспределенной прибыли (убытка) за прошлые периоды, значение показателя по строке 470 (нераспределенная прибыль) – 6 тыс. руб. должно совпасть и совпадает со значением показателя по строке 190 отчета о прибылях и убытках (форма № 2), показывающего значение чистой прибыли предприятия и равного 6 245 руб.

Если вспомнить о правилах округления, которые применяются при составлении отчетности, то получим одинаковые показатели – 6 тыс. руб.

Таким образом, можно и обязательно нужно проверять взаимоувязку показателей. Любые расхождения, не имеющие обоснованного объяснения, свидетельствуют о неправильном составлении форм бухгалтерской отчетности.

ПРИМЕР

Предположим, что остаток денежных средств в кассе предприятия по данным баланса (строка 260) составляет 462 тыс. руб. Если остаток денежных средств в кассе по данным формы № 4 (отчет о движении денежных средств) отличается от указанного значения, то соответственно в отчетность закралась ошибка.

Взаимоувязку показателей можно проверить по данным следующей таблицы:

Глава 3

Учет доходов и расходов, налогообложение ПБОЮЛ

по общеустановленной системе

Напомним, что определение индивидуального предпринимателя приведено в статье 11 Налогового кодекса РФ. Индивидуальными предпринимателями являются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица.

Если физическое лицо осуществляет предпринимательскую деятельность без образования юридического лица, но при этом в нарушение требований гражданского законодательства Российской Федерации не произвело регистрацию в качестве индивидуального предпринимателя, то оно не вправе ссылаться на то, что оно не является индивидуальным предпринимателем.

ПРИМЕР

Гражданин Ларин Д.Г. решил реализовать через книжный магазин ненужные ему книги, принадлежащие ему на праве собственности.

Данная деятельность гражданина не будет являться предпринимательской, так как связана с реализацией принадлежащего ему имущества и не направлена на извлечение прибыли.

А вот если это лицо будет осуществлять закуп книг с целью их последующей реализации и получения прибыли, то, несмотря на отсутствие регистрации в качестве предпринимателя без образования юридического лица, такая деятельность будет являться предпринимательской.

Индивидуальные предприниматели обязаны производить учет доходов и расходов, а также хозяйственных операций.

Налогообложение предпринимателей, применяющих общеустановленную систему налогообложения, осуществляется в соответствии с требованиями главы 23 «Налог на доходы физических лиц».

Налогооблагаемой базой по налогу будет являться разница между суммой полученного дохода и понесенных расходов. Причем не все осуществленные затраты признаются расходами. Существует свой порядок отнесения сумм к доходам и расходам, с которым мы познакомимся далее.

3.1. Общие требования к ведению учета доходов, расходов и хозяйственных операций индивидуальными предпринимателями

С 2002 года совместным приказом от 13 августа 2002 г. Минфином России № 86н и МНС России № БГ-3-04/430 был введен в действие Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, далее по тексту – Порядок учета.

Порядок учета разработан в соответствии с пунктом 2 статьи 54 части первой Налогового кодекса РФ, в соответствии с которым индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России и МНС России.

Для исчисления налоговой базы необходимо обеспечить полноту, непрерывность и достоверность учета всех полученных доходов, произведенных расходов и хозяйственных операций при осуществлении предпринимательской деятельности.

ПРИМЕР

Неотражение индивидуальным предпринимателем в сумме доходов выручки от реализации продукции является налоговым правонарушением и приведет к штрафным санкциям со стороны налоговых органов.

Учет доходов и расходов, а также хозяйственных операций ведется в Книге учета доходов и расходов и хозяйственных операций, предназначенной для обобщения, систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах.

ПРИМЕР

Приложение

к Порядку учета доходов

и расходов и хозяйственных операций

для индивидуальных предпринимателей,

утвержденному Приказом Министерства

финансов Российской Федерации

и Министерства Российской Федерации

по налогам и сборам

от 13.08.2002 № 86н/БГ-3-04/430

КНИГА

УЧЕТА ДОХОДОВ И РАСХОДОВ

И ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ

№ ____________________ серия ____________________ том ____________________

СВЕДЕНИЯ

ОБ ИНДИВИДУАЛЬНОМ ПРЕДПРИНИМАТЕЛЕ

Фамилия, имя, отчество

Жаров Петр Савельевич

ИНН, когда присвоен

323202667570, 19.05.2001

Код и наименование налогового органа, в котором налогоплательщик

поставлен на учет

3255, МРИ № 15 по Брянской области

Свидетельство о предпринимательской деятельности

№ 51242

выдано

14.05.2001

года

на срок

бессрочное

Администрацией

г. Брянска

Виды предпринимательской деятельности

торгово-закупочная, коммерческо-посредническая

Лицензия на вид деятельности, когда, на какой срок и кем выдана:

не имеется

Номера счетов, используемых для занятия предпринимательской деятельностью

№ 40802810108020100399

Наименование банка, где открыты счета

Брянское ОСБ № 8605/147

Наличие контрольно-кассовых машин, их номера

АМС 100Ф № 31200728

Место осуществления деятельности

г. Брянск, Пр-т Ст. Димитрова, 57

Телефон:

57-57-57

домашний;

58-58-58

рабочий

Дополнительная информация о налогоплательщике ____________________

С формой и с общими требованиями к порядку заполнения Книги учета

ознакомлен: ____________________ Жаров ____________________

(подпись индивидуального предпринимателя)

«27» ноября 2007 года

Но если предприниматель применяет специальные режимы налогообложения (упрощенную систему налогообложения или уплачивает единый налог на вмененный доход, о которых будет подробно говориться на страницах данной книги далее, или единый сельскохозяйственный налог), то он не должен применять рассматриваемый Порядок учета доходов и расходов.

Это указано в Порядке учета доходов и расходов, а также в письме Минфина России от 11 марта 2004 г. № 04-04-06/40 «О порядке применения упрощенной системы налогообложения индивидуальными предпринимателями».

ПРИМЕР

Индивидуальный предприниматель работает по упрощенной системе налогообложения.

Исходя из этого, начиная с 2006 года, индивидуальный предприниматель производит учет доходов и расходов на основании требований главы 26.2 Налогового кодекса РФ.

Основные правила учета определены разделом II Порядка учета. В данном разделе сформулированы общие требования к ведению предпринимателями учета доходов и расходов и хозяйственных операций.

В соответствии с этими правилами учет доходов и расходов и хозяйственных операций ведется в валюте Российской Федерации – в рублях. Заполнение Книги учета производится на русском языке. А если первичные документы составлены на иностранном языке или иных языках народов Российской Федерации, то они должны иметь построчный перевод на русский язык.

ПРИМЕР

Индивидуальный предприниматель Королев Г.Д. производит закуп товаров, стоимость которых выражена в условных единицах. Для удобства учета записи в Книге учета он стал вести в условных единицах.

Такой порядок учета представляет собой нарушение методологии учета доходов и расходов.

Книга учета ведется на основании первичных документов позиционным способом и отражает имущественное положение индивидуального предпринимателя, а также результаты предпринимательской деятельности за налоговый период. Она может вестись как на бумажных носителях, так и в электронном виде. Но при ведении Книги учета в электронном виде индивидуальные предприниматели обязаны по окончании налогового периода вывести ее на бумажные носители.

Но ведь часто бывает так, что предприниматель осуществляет какие-то специфические операции, учет которых в Книге учета стандартной формы является неудобным, или он может быть освобожден от исполнения обязанностей налогоплательщика НДС. Тогда в этом случае по согласованию с налоговым органом он вправе разработать иную форму Книги учета, оставив в ней показатели, необходимые для исчисления налоговой базы и (или) включив в нее иные показатели, связанные со спецификой осуществляемой им деятельности.

Книга учета обязательно нумеруется, прошнуровывается, а на последней странице индивидуальным предпринимателем указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения.

Число содержащихся в Книге учета страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью, указывается и на последней странице пронумерованной и прошнурованной распечатанной Книги учета, ведущейся в электронном виде.

Каждый человек может допустить ошибку, главное ее вовремя обнаружить и исправить. В этом случае исправление ошибок в Книге учета должно быть обосновано и подтверждено подписью индивидуального предпринимателя с указанием даты исправления.

Но в кассовые и банковские документы вносить какие-либо исправления не допускается. И в остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц с указанием даты внесения исправлений.

ПРИМЕР

Предположим, что при заполнении Книги учета при указании места осуществления деятельности была допущена ошибка.

СВЕДЕНИЯ ОБ ИНДИВИДУАЛЬНОМ ПРЕДПРИНИМАТЕЛЕ

…

Номера счетов, используемых для занятия предпринимательской

деятельностью

№ 40802810108020100399

Наименование банка, где открыты счета

Брянское ОСБ № 8605/147

Наличие контрольно-кассовых машин, их номера ____________________

Место осуществления деятельности

г. Брянск, Пр-т Ст. Димитрова, 57 58 Исправлено.

Телефон:

57-57-57

домашний;

58-58-58

рабочий

ИП Жаров

27.11.07

Книга учета предназначена для обобщения, систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах. Поэтому хозяйственные операции, связанные с осуществлением предпринимательской деятельности, должны подтверждаться первичными учетными документами.

ПРИМЕР

Индивидуальный предприниматель уменьшил налогооблагаемые доходы на расходы в сумме 2 600 руб. Однако первичные документы, подтверждающие произведение данных расходов, отсутствуют.

На основании этого предприниматель будет привлечен к налоговой ответственности за занижение налоговой базы, повлекшее неуплату (неполную уплату) сумм налога.

Или же отсутствие оформленных по установленной форме первичных документов налоговые органы могут признать грубым нарушением правил учета доходов и расходов и в соответствии со статьей 120 Налогового кодекса РФ применить к предприятию штрафные санкции.

Но не всякая бумага может считаться первичным документом.

ПРИМЕР

Индивидуальный предприниматель производил закуп на рынках города Москва. В качестве документа, подтверждающего закуп, ему на листе ученической тетради был вручен перечень реализованного ему товара с указанием фамилии, имени, отчества реализатора. Других реквизитов указано не было.

Данная бумага не может считаться первичным документом.

Напомним, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных Государственным комитетом Российской Федерации по статистике по согласованию с Министерством финансов Российской Федерации и Министерством экономического развития и торговли Российской Федерации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

1) наименование документа (формы);

2) дату составления документа;

3) при оформлении документа от имени:

юридических лиц – наименование организации, от имени которой составлен документ, ее ИНН;

индивидуальных предпринимателей – фамилия, имя, отчество, номер и дата выдачи документа о государственной регистрации физического лица в качестве индивидуального предпринимателя, ИНН;

физических лиц – фамилия, имя, отчество, наименование и данные документа, удостоверяющего личность, адрес места жительства, ИНН, если он имеется;

4) содержание хозяйственной операции с измерителями в натуральном и денежном выражении;

5) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления (для юридических лиц);

6) личные подписи указанных лиц и их расшифровки, включая случаи создания документов с применением средств вычислительной техники.

ПРИМЕР

Приходный кассовый ордер (№ КО-1) и расходный кассовый ордер (№ КО-2) содержатся в альбомах унифицированных форм первичной учетной документации, утвержденных в установленном порядке.

Поэтому принятие предпринимателем к учету приходных кассовых документов организаций, составленных не по установленной форме, не допускается.

Следует заметить, что почти аналогичные требования к реквизитам первичных документов содержатся в статье 9 Закона «О бухгалтерском учете», обязательного к исполнению юридическими лицами.

Но в этом перечне обязательных реквизитов отсутствует требование о проставлении ИНН организации, от имени которой составлен документ.

Правда, пункт 5 статьи 169 Налогового кодекса РФ обязывает проставлять ИНН в счетах-фактурах, но ни при этом не говорит ничего о других документах.

Более того, во множестве унифицированных документов, например акте о приеме-передаче товарно-материальных ценностей на хранение (унифицированная форма № МХ-1), акте об установленном расхождении по количеству и качеству при приемке импортных товаров (форма № торг-3) и других первичных документах, и не предусмотрено проставление ИНН.

Таким образом, может сложиться ситуация, когда поставщик индивидуального предпринимателя, являющийся юридическим лицом и действующий в рамках закона, вполне обоснованно не укажет свой ИНН в каких-либо документах, не содержащихся в альбомах унифицированных форм первичной учетной документации.

Что же в этом случае делать индивидуальному предпринимателю? Ведь с виду несложное решение этой проблемы – проставление в документе ИНН предприятия-контрагента, не всегда в силу различных причин легко решаемо на практике.

Президиум ВАС РФ в своем постановлении от 2 июня 1998 г. № 842/98 указал, что наличие отдельных дефектов в оформлении документов само по себе не является основанием для исключения соответствующих затрат из себестоимости.

Аналогичное определение было вынесено Президиумом ВАС РФ от 24 ноября 1998 г. № 512/98.

Поэтому, по-нашему мнению, индивидуальный предприниматель должен постараться избежать конфликтных ситуаций с налоговыми органами и устранить возникшую проблему. При невозможности этого и будучи правым, доказывать свою позицию в суде.

А для того чтобы принять произведенные расходы к учету и доказать факт их оплаты, предприниматель должен иметь документ, подтверждающий факт оплаты товара, а именно: кассовый чек или квитанцию к приходному кассовому ордеру, или платежное поручение с отметкой банка об исполнении, или документ строгой отчетности, свидетельствующий о фактически произведенных расходах.

ПРИМЕР

Индивидуальный предприниматель Ванин Алексей Анатольевич произвел закуп товара в фирме ООО «Сфинкс» на сумму 51 000 руб. ООО «Сфинкс» работает по упрощенной системе налогообложения, не является плательщиком НДС и поэтому в приходных кассовых документах этот налог отдельной строкой не выделяет.

В качестве подтверждения оплаты индивидуальный предприниматель получил чек ККМ и квитанцию к приходному кассовому ордеру.

Порядок учета устанавливает к индивидуальному предпринимателю и ряд требований не только по принятию к учету внешних документов, но также и по документации, оформляемой самим индивидуальным предпринимателем.

Первичные учетные документы (за исключением кассового чека) должны быть подписаны индивидуальным предпринимателем.

Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37

|

|