|

|

Популярные авторы:: Раззаков Федор :: Азимов Айзек :: Говард Роберт Ирвин :: Горький Максим :: Борхес Хорхе Луис :: Чехов Антон Павлович :: Толстой Лев Николаевич :: Лесков Николай Семёнович :: Херберт Фрэнк :: Грин Александр Популярные книги:: Дюна (Книги 1-3) :: Война и мир. Том 1 :: Проклятый дар :: Боги нового тысячелетия :: The Boarding House :: Контора :: Предисловие к сборнику 'Солнце заходит в Дономаге' :: Скандал в высшем свете :: Принцесса :: Аз воздам |

Все о малом предпринимательстве. Полное практическое руководствоModernLib.Net / Бизнес / Касьянов Антон / Все о малом предпринимательстве. Полное практическое руководство - Чтение (стр. 10)

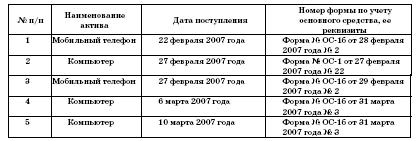

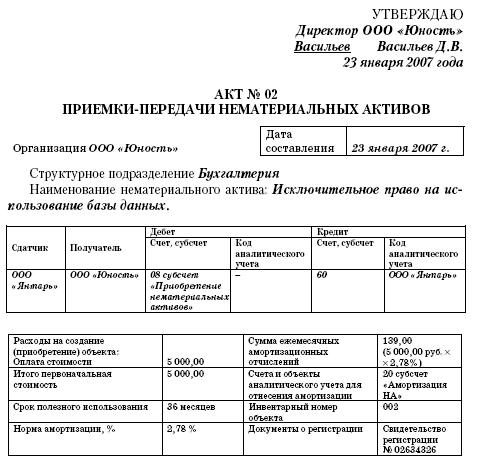

В учете малого предприятия приобретение автомашины было отражено следующим образом: ДЕБЕТ 08 КРЕДИТ 60 – 150 000 руб. – приобретена автомашина; ДЕБЕТ 19 субсчет «Налог на добавленную стоимость по приобретенным основным средствам» КРЕДИТ 60 – 27 000 руб. – учтен НДС по приобретенной автомашине; ДЕБЕТ 08 КРЕДИТ 60 – 400 руб. – отражены в учете расходы на перегон автомашины; ДЕБЕТ 60 КРЕДИТ 50 – 400 руб. – произведена оплата за перегон машины; ДЕБЕТ 01 субсчет «Основные средства» КРЕДИТ 08 – 150 400 руб. (150 000 + 400) – введена в эксплуатацию приобретенная автомашина; ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 субсчет «Налог на добавленную стоимость по приобретенным основным средствам» – 27 000 руб. – отнесен на вычет при расчетах с бюджетом НДС, оплаченный при приобретении машины; ДЕБЕТ 60 КРЕДИТ 51 – 187 000 руб. – произведена оплата поставщику за автомашину. Но, формируя первоначальную стоимость основных средств, нематериальных активов необходимо быть внимательным и не упустить требования налогового учета, которые зачастую могут быть отличны от требований формирования первоначальной стоимости таких активов в бухгалтерском учете. ПРИМЕР Предприятие приобрело компьютер стоимостью 16 000 руб. без учета НДС. При этом за доставку компьютера шоферу предприятия было начислено 500 руб., и с начисленных сумм ЕСН и взнос по обязательному страхованию от несчастных случаев общим размером 26 % от начисленной оплаты в сумме 130 руб. В бухгалтерском учете эти расходы формируют первоначальную стоимость актива. В налоговом учете дело обстоит по-другому. Там первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с Налоговым кодексом РФ. В соответствии же с пунктом 1 статьи 264 Налогового кодекса РФ невозмещаемые налоги, к которым относятся ЕСН и страховые взносы от несчастных случаев на производстве, учитываются в составе прочих расходов. В бухгалтерском учете предприятия сделаны следующие записи: ДЕБЕТ 08 КРЕДИТ 60 – 16 000 руб. – отражена стоимость компьютера; ДЕБЕТ 08 КРЕДИТ 70 – 500 руб. – начислена заработная плата водителю, осуществившему доставку компьютера; ДЕБЕТ 08 КРЕДИТ 69 – 130 руб. (500 руб. х 26 %) – начислен ЕСН с заработной платы водителя, осуществившего доставку компьютера; ДЕБЕТ 08 КРЕДИТ 69 – 1 руб. (500 руб. х 0,2 %) – начислен страховой взнос от несчастных случаев на производстве с заработной платы водителя, осуществившего сборку компьютера. Отражение возникновения актива в налоговом учете будет иметь следующий вид: Регистр налогового учета «Формирование стоимости объекта учета» за… 2007 года   Регистр налогового учета «Прочие расходы» за… 2007 года  Порядок учета фактических затрат по нематериальным активам и материально-производственным запасам хотя и имеет свои особенности, но в целом аналогичен порядку учета фактических затрат на приобретение основных средств. ПРИМЕР Для осуществления торговой деятельности малое предприятие ООО «Юность» в январе 2007 года приобрело компьютер стоимостью 15 000 руб. (в том числе НДС – 2 288,14 руб.), исключительное право на использование компьютерной базы данных стоимостью 5 900 руб. (в том числе НДС – 900 руб.). Срок полезного использования приобретенной базы данных – 3 года. При этом компьютер и исключительное право были оплачены по безналичному расчету (компьютер оплачен в полном размере, а исключительное право оплачено в сумме 3 000 руб.). Приобретенный нематериальный актив предполагается использовать в ходе торгово-производственной деятельности. Для упрощения примера предположим, что никаких дополнительных расходов, связанных с приобретением объектов, предприятие не имеет. В бухгалтерском учете ООО «Юность» сделаны следующие записи: ДЕБЕТ 08 КРЕДИТ 60 – 12 711,86 руб. (15 000 – 2 288,14) – приобретен компьютер; ДЕБЕТ 19 субсчет «Налог на добавленную стоимость по приобретенным основным средствам» КРЕДИТ 60 – 2 288,14 руб. – учтен НДС по приобретенному компьютеру на основании предоставленного поставщиком счета-фактуры; ДЕБЕТ 01 субсчет «Основные средства» КРЕДИТ 08 – 12 711,86 руб. – компьютер введен в эксплуатацию; ДЕБЕТ 08 КРЕДИТ 60 – 5000 руб. – приобретено исключительное право на использование компьютерной базы данных; ДЕБЕТ 19 субсчет «Налог на добавленную стоимость по приобретенным нематериальным активам» КРЕДИТ 60 – 900 руб. – учтен НДС по приобретенному исключительному праву на использование компьютерной базы данных на основании предоставленного поставщиком счета-фактуры; ДЕБЕТ 04 КРЕДИТ 08 – 5000 руб. – принят к учету нематериальный актив на основании документов, подтверждающих право на его использование; ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 субсчет «Налог на добавленную стоимость по приобретенным основным средствам» – 2 288,14 руб. – отнесен на вычет при расчетах с бюджетом оплаченный НДС по приобретенному компьютеру; ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 субсчет «Налог на добавленную стоимость по приобретенным нематериальным активам» – 457,63 руб. (3 000 руб. х (18 %: 118 %)) – отнесен на вычет при расчетах с бюджетом оплаченный НДС по приобретенному нематериальному активу; ДЕБЕТ 60 КРЕДИТ 51 – 15 000 руб. – оплачено поставщику за компьютер; ДЕБЕТ 60 КРЕДИТ 51 – 3000 руб. – произведена оплата поставщику за приобретенное исключительное право. Оформление поступления и учета объектов основных средств Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. В случае наличия у одного объекта нескольких частей сроки полезного использования существенно различаются, каждая такая часть учитывается как самостоятельный инвентарный объект. При постановке основных средств на учет на них открываются унифицированные формы первичных документов по учету основных средств. Формы первичных документов по учету основных средств утверждены постановлением Госкомстата России от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» (далее – Постановление Госкомстата № 7). ПРИМЕР В Приказе об учетной политике ООО «ТоргСервис» установлена следующая классификация объектов основных средств. 1. Группа автотранспортных средств. 2. Группа печатных устройств и копировально-множительной техники. 3. Группа средств связи и т. д. Кроме того, в названном приложении указано, что составление единого акта по форме № ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий и сооружений)» на группу объектов основных средств производится, если активы поступили в одном календарном месяце. В феврале – марте 2007 года на предприятие поступил ряд объектов основных средств. В соответствии с принятыми на предприятии правилами документооборота и технологии обработки учетной информации были составлены следующие документы:  Помимо документа, оформляющего передачу объектов основных средств в организации или между организациями, для учета наличия объекта основных средств также оформляются формы: – № ОС-6 «Инвентарная карточка учета объекта основных средств»; – № ОС-6а «Инвентарная карточка группового учета объектов основных средств»; – № ОС-6б «Инвентарная книга учета объектов основных средств». Как видно из названия форм, форма № ОС-6 открывается на каждый объект, а форма № ОС-6а – на группу объектов. Инвентарная же книга может открываться в организации, имеющей небольшое количество объектов основных средств. ПРИМЕР На учете ООО «Тракс» числится всего лишь пять объектов основных средств. Приказом руководителя предприятия установлено, что для учета объектов основных средств организации следует использовать Инвентарную книгу учета объектов основных средств. Инвентарная карточка (инвентарная книга) открывается в бухгалтерии в одном экземпляре на основании форм № ОС-1, ОС-1а и ОС-1б, технических паспортов и других документов на приобретение, сооружение, перемещение и списание объектов основных средств. В инвентарной карточке (инвентарной книге) должны быть отражены все данные, необходимые для осуществления бухгалтерского учета данного актива, а именно: наименование, инвентарный номер, реквизиты документа, по которому поступил объект, первоначальная стоимость, срок полезного использования, сумма начисленной амортизации (износа), остаточная стоимость, переоценка, внутреннее перемещение, выбытие (списание) объекта. (Пример Инвентарной карточки см. на стр. 146). Правильное заполнение реквизитов форм утвержденных первичных документов позволит организации осуществлять качественный аналитический и синтетический учет объектов основных средств. Оформление поступления и учета нематериальных активов Единицей бухгалтерского учета нематериальных активов также является инвентарный объект. Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т. п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо в использовании для управленческих нужд организации. При постановке нематериальных активов на учет на каждый объект открывается Карточка учета нематериальных активов (форма № НМА-1). Указанная форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (далее – Постановление № 71а). Постановлением № 71а не утверждены унифицированные формы первичной учетной документации по осуществлению операций с нематериальными активами (за исключением формы № НМА-1). Поэтому такие формы должны быть разработаны организацией самостоятельно. При этом следует учитывать требования пункта 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете), пункта 13 Положения по ведению бухгалтерского учета и других нормативных документов, в которых приведены обязательные реквизиты, которые должны содержаться в первичных документах. Например, согласно пункту 5.2.4 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина России от 30 декабря 1993 г. № 160, нематериальные активы по мере создания или поступления в организацию и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, следует зачислять в состав нематериальных активов на основании акта приемки. Разработанные и используемые на предприятии формы первичной учетной документации целесообразно закрепить в приказе об учетной политике организации.  Комиссия, назначенная на основании: приказа Директора от 23.01.2007 № 1, в составе: Председателя комиссии: Директора Васильева Д.В. Членов комиссии: Главного бухгалтера Димитровой Н.Л., бухгалтера Маркиной И.В. произвела ознакомление с работой вспомогательной базы данных для автоматизированной системы бухгалтерского учета, принимаемой в эксплуатацию от ООО «Янтарь» согласно договора купли-продажи № б/н от 23.01.07. В момент приемки объект находится: в ООО «Юность», 378012, г. Ленинск, ул. Печатников, д. 101, кв. 55. Краткая характеристика объекта: База данных представляет собой вспомогательную аналитическую программу, обобщающую в себе аналитические данные исследований конъюнктуры рынка региона, характеристику предприятий региона. Объект техническому заданию соответствует. Доработка не требуется. Результаты испытания объекта показали, что объект удовлетворяет всем необходимым параметрам и годен к эксплуатации. Заключение комиссии: Осуществить приемку объекта и ввести объект в эксплуатацию. Приложение. 1. Договор купли-продажи № б/н от 23.01.07. 2. Сопроводительная документация по базе данных. 3. Свидетельство о регистрации программы. Председатель комиссии: Васильев Директор Васильев Д.В. Члены комиссии: Главный бухгалтер Димитрова Димитрова Н.Л. Маркина Бухгалтер Маркина И.В. Объект нематериальных активов Сдал Иваньков менеджер ООО «Мир компьютеров» Иваньков Е.Е. М.п. Принял Маркина Бухгалтер Маркина И.В. М.п. Отметка бухгалтерии об открытии карточки по учету нематериального актива. Главный бухгалтер Димитрова Димитрова Н.Л. 23 января 2007 года Инвентарная карточка ведется в бухгалтерии на каждый объект и заполняется в одном экземпляре на основании документа на оприходование, акта приемки-передачи (перемещения) нематериальных активов и другой документации. Карточка по учету нематериальных активов заполняется во многом аналогично акту приемки-передачи, хотя имеет свои нюансы и особенности.  Оборотная сторона формы № НМА-1 Краткая характеристика объекта нематериальных активов База данных представляет собой вспомогательную аналитическую программу, обобщающую в себе аналитические данные исследований конъюнктуры рынка региона, характеристику более 5 000 предприятий региона. В характеристике предприятий региона помимо общей информации (название предприятия, Ф.И.О. ответственных работников предприятия, телефонов для связи и пр.) содержится информация и об сырьевых и товарных потребностях конкретного предприятия, масштабах закупа, предполагаемых условиях возможной работы. Карточку заполнил Маркинабухгалтер Маркина И.В. подпись должность расшифровка подписи 23 января 2007 года.

2.5.10. Поступление и учет материалов

|

|||||||