Как заработать первый миллион

ModernLib.Net / Менеджмент / Головин А. / Как заработать первый миллион - Чтение

(Ознакомительный отрывок)

(Весь текст)

Александр Головин

Как заработать первый миллион

Вместо предисловия

Ни слова о фэн-шуй

Россияне не должны думать: «Я бедный, потому что живу в России». Им нужно рассуждать так: «Именно потому, что я живу в России, я могу стать богатым».

Бодо Шефер

Если вы что-то слышали о книге с таким же названием, в которой начинающим миллионерам раскрываются секреты успеха на основе принципов фэн-шуй, то спешу предупредить: это не та книжка. Ту написала Лиллиан Ту. Ту – это фамилия, и я не пытаюсь каламбурить.

Данная же книга является в определенном смысле продолжением книги «Как стать миллионером в России». Если последнюю вам не довелось читать, то... ничего страшного – коротко я поясню, о чем в ней шла речь.

В нашей стране более ста тысяч человек являются долларовыми миллионерами, и уже само это число говорит о том, что заработать миллион – задача отнюдь не из области фантастики. Не на Марс слетать.

В то же время печальным фактом является бедность большинства россиян, а множество людей влачат буквально нищенское существование. Если подобное положение в странах Африки, с их низким уровнем культуры и образования, еще как-то объяснимо, то жителям «самой читающей страны мира» (и по совместительству «великой энергетической державы») быть бедными просто стыдно.

Доступным всем и каждому путем к богатству является частное инвестирование. Разумеется, для того чтобы инвестировать, необходим капитал. Но

абсолютно любой человек, каким бы малым ни был его текущий доход, может начать создавать этот капитал, откладывая со своего заработка 10 %. Более того, экономить 10 % от небольшого дохода психологически даже проще, чем от значительного. Какую сумму легче отложить: 200 рублей или 200 долларов? Не случайно детям частенько удается что-то экономить со своих крошечных карманных денег, чего, увы, не скажешь об их родителях.

В книге «Как стать миллионером в России» была описана довольно простая стратегия обретения финансовой свободы: необходимо неуклонно повышать свой доход, экономить его часть и преумножать сэкономленное. Чтобы реализовать эту стратегию, нужны определенные – вполне воспитуемые! – качества личности, а также некоторые знания. Азы требуемых знаний давались в предыдущей книге – в первую очередь в ней рассказывалось об эффекте сложных процентов. Если вы ничего о них не знаете, то я бы посоветовал прежде выяснить, что это такое, а лишь потом вернуться к чтению настоящей книги. Впрочем, вкратце о них рассказывается в первой главе.

Эта книга называется «Как заработать первый миллион». Все слышали, что первый миллион – он трудный самый. Однако еще Жан-Жак Руссо заметил, что «деньги – есть семя от денег, и первый франк порою получить труднее, чем второй миллион». На самом деле для российского инвестора критичной является сумма 100 тыс. долларов, так как при ее наличии открываются принципиально новые возможности для инвестирования и дальнейшего преумножения капитала. Это – во-первых. А во-вторых, начиная с этого уровня у вас появится возможность оплачивать услуги финансовых консультантов, юристов и других необходимых специалистов, которые поделятся своим опытом и знаниями, помогут избежать ошибок.

До этого же вам придется полагаться исключительно на собственные силы, ну и еще, быть может, окажутся полезными те сведения и практические советы, которые изложены в настоящей книге. В ней также намечены пути по достижению состояния в миллион долларов, по поводу которого еще Джон Джейкоб Астор, когда-то первый богач Америки, заметил, что «человек, имеющий миллион долларов, так же хорошо обеспечен, как если бы он был богат». Конечно, миллион в середине XIX в. и нынешний миллион – это две большие разницы, однако и сегодня обладание таким капиталом дает возможность наслаждаться истинной свободой в своих действиях. Например:

?миллион долларов позволяет – при желании – вовсе не работать и неплохо жить даже на минимальные проценты от самых консервативных вложений;

?миллион долларов позволяет не только не переживать, как это делает большинство соотечественников, по поводу невероятных темпов роста цен на недвижимость (до $4000 и более за кв. м – в Москве), но, напротив, еще и заработать на этом росте;

?миллион долларов позволяет дать своим детям любое образование – исключительно по собственному (и детей, разумеется) выбору, а не под давлением обстоятельств; миллион долларов позволяет наилучшим образом позаботиться о своем здоровье и здоровье своих близких, а в случае необходимости получить самый лучший медицинский уход; миллион долларов позволяет... ох, и много чего позволяет!

А может ли помочь в достижении такой свободы фэн-шуй? Понятия не имею. Я абсолютно ничего в этом не смыслю.

С искренними пожеланиями богатства и процветания,

Александр Головин

Основные тезисы книги

Деньги не делают тебя счастливым. Сейчас у меня 50 миллионов, но я так же счастлив, как и тогда, когда у меня было 48 миллионов.

Арнольд Шварценеггер

Не в деньгах счастье. С этим никто не спорит, все с этим согласны, и я в том числе. Так что этот вопрос на страницах книги обсуждаться не будет. Также здесь не будут обсуждаться следующие темы:

– Можно ли за деньги купить себе здоровье (и сколько)?

– Является ли любовь к деньгам извращением?

– Почему девушки предпочитают богатых?

Все же тем, кого ну очень волнует последний вопрос, расскажу такой анекдот. Журналист спрашивает кинозвезду:

– Почему вы любите только богатых мужчин?

– О! Вы ошибаетесь! Я люблю только веселых мужчин. И не моя вина, что таковых нет среди бедных.

Для тех, у кого нет времени и/или желания читать всю книгу, перечислю основные содержащиеся в ней тезисы.

?Миллионером может стать каждый.

?Самый доступный путь для этого – инвестирование.

?Любой человек может начать создавать себе инвестиционный капитал, экономя 10 % со своего дохода.

?Экономить – значить платить самому себе.

?Сложные проценты даже самый скромный капитал могут со временем превратить в огромное состояние.

?Чтобы гарантированно добиться успеха, необходимо повышать свой доход, регулярно экономить его часть и разумно вкладывать.

?Для инвесторов с небольшим капиталом лучшим способом вложения средств является покупка паев паевых инвестиционных фондов.

?И нищета, и богатство – детище веры. Верящий в успех всегда добьется его.

?Помимо желаний и веры, результаты человека определяются также привычками. Богатые люди привыкли экономить и инвестировать.

?Богатые люди экономят не только деньги, но и время, а инвестируют не только в акции или недвижимость, но в первую очередь в знания.

Эта книга не содержит каких-то ошеломляющих секретов, да таковых и не существует в принципе. Еще в Древнем Вавилоне люди научились понимать законы обретения богатства – например, такой:

чтобы стать богатым, нужно тратить меньше, чем зарабатываешь. Слишком очевидная мысль? Типа «Волга впадает в Каспийское море»? Да, только за пять тысяч лет ничего не изменилось, и люди как тратили больше, чем они получают, так и продолжают. Хорошо хоть долговое рабство отменили.

Так что автор не надеется, что именно ему удастся найти особенно убедительные слова, которые заставят людей вести себя разумно в финансовом отношении, да и вообще «могут сказать, что этот букет я составил из чужих цветов, а моя здесь только ленточка, которая связывает их» (Мишель Монтень).

Глава 1

Сначала ты работаешь за деньги, затем деньги работают за тебя

Бедные и средний класс работают ради денег. Богатые заставляют деньги работать на себя.

Роберт Кийосаки

В настоящее время в США примерно 100 миллионов семей, из которых 7 миллионов являются семьями миллионеров. Много это или мало? С одной стороны, семьи миллионеров составляют 7 % населения страны. Это – немаленькая часть. Для сравнения: в России получение 7 % голосов избирателей позволяет партии получить места в Государственной Думе. С другой стороны, по утверждению Дж. М. Триппона, аудитора и финансового консультанта, клиентами которого были более тысячи миллионеров, «в Америке практически любой человек со средним уровнем самодисциплины может стать миллионером». Почему же 93 % американцев так и не удается реализовать «великую американскую мечту»? В своих книгах Роберт Кийосаки хорошо описывает свои ощущения, когда уроки «богатого папы» вступали в решительное противоречие с советами его родного отца, а также всех окружающих. В первую очередь это касалось идеи, что богатые не работают за деньги, а, напротив, заставляют деньги работать на них. «Мудрость» же окружающих заключалась в том, чтобы «хорошо учиться и хорошо трудиться» – тогда только и получится у человека хорошо зарабатывать. И подобное отношение к деньгам – исключительно как к вознаграждению за труд – повсеместно распространено в такой цитадели капитализма, как Соединенные Штаты Америки! Что же тогда говорить о менталитете жителей нашей страны, в которой на протяжении многих поколений выражение

«нетрудовые доходы»означало нечто негативное и даже преступное! Мысль о том, что если много стараться и трудиться, то когда-нибудь обязательно последует вознаграждение, как-то очень близка людям. В той же христианской религии праведникам (и труженикам, разумеется, – ведь лень, вестимо, смертный грех!) всяческие блага обещают на том свете, в религии социализма – уже на этом: «Каждому – по труду!» А кроме того, кто не знает, что «труд сделал из обезьяны человека»?! Однако

человек, убежденный в том, что деньги зарабатываются тяжелым трудом и чем больше труда – тем больше денег, никогда не станет богатым. То, во что хочется верить и во что легко поверить, вовсе не обязательно должно являться правдой. На протяжении тысячелетий люди не сомневались, что Земля – плоская. Только фотография Земли, сделанная из космоса, заставила Ватикан реабилитировать Галилео Галилея – через три с лишним века после смерти великого ученого! Но в Ватикане хоть поздно, но признали свои заблуждения, а подавляющее большинство людей продолжают оставаться бедными, исповедуя свою «трудовую религию», в то время как все преуспевающие люди утверждают совершенно иное. «Они видя не видят, и слыша не слышат, и не разумеют», – слова Иисуса Христа в данном случае весьма уместны.

«Кто работает весь день, тому некогда зарабатывать деньги!»– эти слова приписываются Рокфеллеру, но кто бы их первым ни произнес в действительности, каждый успешный человек мог бы выбрать их в качестве своего девиза. Кто работает весь день, тому некогда зарабатывать деньги – потому что у такого человека не остается времени, чтобы

подумать. О чем именно следует думать, хорошо сказал в одном из интервью Бодо Шефер. Точнее сказать, он когда-то задал этот вопрос одному очень богатому нью-йоркскому бизнесмену и получил следующий ответ: «Узнай самого себя и выясни, что доставляет тебе удовольствие. А затем подумай, как этим можно зарабатывать деньги. Задавай себе этот вопрос каждый день и каждый день ищи наилучший ответ». Как видим, богатые люди в своих рекомендациях ничего не говорят о необходимости труда. Про то, что нужно думать – говорят, про получение удовольствия – говорят, а о труде – ни слова. На самом деле

самым ценным в этом мире являются изобретения и открытия – то есть идеи. Изобретение лука, приручение домашнего скота, земледелие и другие великие идеи позволили человечеству перейти от дикости к цивилизации. Именно идеи, а не труд по их реализации. Причем вовсе не обязательно быть автором идеи, чтобы пользоваться ею к своей вящей пользе. Никто не знает изобретателей колеса, конской упряжи или седла, но тысячелетиями эти изобретения помогают людям в их каждодневном труде. Не нужно только путать причину и следствие – это вам не задача о курице и яйце! Идея – она завсегда первична. «Величайшее математическое открытие всех времен» – так высказался Альберт Эйнштейн относительно сложных процентов. Вам кажется, что это громко сказано? Что ж, в таком случае уместно вспомнить легенду о том, как персидский падишах был так восхищен новой игрой – шахматами, – что пообещал исполнить любое желание их изобретателя. Умный математик попросил положить на первый квадрат шахматного поля одно хлебное зернышко, а на каждый последующий класть в два раза больше, чем на предыдущий. Вначале царь обрадовался скромности просьбы... Начисление сложных процентов можно рассчитать по формуле:

S = Vх

(1 + d / 100) n,

где S – итог,

V – размер первоначального вклада,

d – процентная ставка,

n – количество периодов начислений.

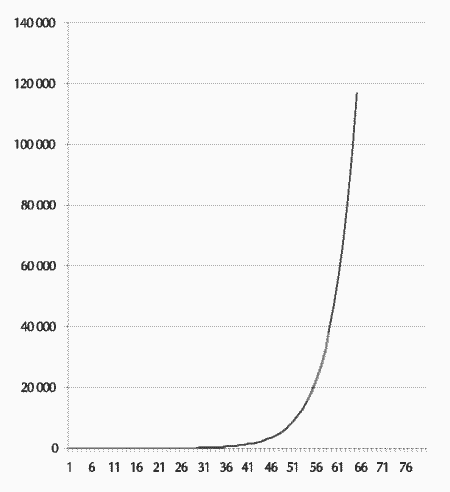

В нашем случае V = 1 (всего-то одно малюсенькое зернышко!), d = 100 % (удвоение на каждой последующей клетке), а n = 64 (количество клеток на шахматной доске). Расчет в Excel дает итоговое количество – 18 446 744 073 709 600 000 зерен! Понятно, почему потребовался Excel – у калькулятора дисплей маловат для отображения числа в 18 с половиной квинтиллионов! Если принять, что вес пшеничного зернышка равен 62,2 мг – это в аккурат вес русского аптекарского грана (от лат. granum – зерно), – то вес такого количества зерна составил бы 1 147 387 481 385 – более триллиона тонн! Для сравнения: в наши дни весь мировой урожай пшеницы составляет примерно 600 млн тонн в год. Чтобы удовлетворить показавшееся падишаху скромным желание, понадобилось бы почти 2000 нынешних мировых урожаев! По одной из версий легенды, когда падишах осознал истинное значение просьбы, он разгневался и приказал казнить этого умника. Это правильно. Как говорят в определенных кругах, жадность фраера сгубила. Еще в вавилонском кодексе Хаммурапи (XVIII в. до н. э.) оговаривались – помимо прочего – законы кредитных отношений. Проценты составляли 20 годовых по денежным займам и 33 – для займа зерном. Необходимость таких законодательных ограничений была вызвана заботой о не сведущих в области сложных процентов гражданах, которые, подобно падишаху, вполне могли счесть, что «одно зернышко – это не так уж и много», и в итоге попасть в кабалу к кредитору. А что было бы, если бы незадачливый математик попросил бы положить на первую клетку одну монету, а на каждую последующую – на 20 % больше, согласно кодексу Хаммурапи? В этом случае он бы оказался владельцем весьма неплохого капитальца в 116 тысяч 842 монеты, да еще бы и голову сберег!

Рис. 1. Рост накоплений при начислении сложных процентов и ставке 20 %

Рис. 1. Рост накоплений при начислении сложных процентов и ставке 20 %

Так что сложные проценты представляют собой действительно очень мощную идею, следуя которой, практически любой человек может стать миллионером. Если, разумеется, говорить о жителях цивилизованных стран. Зная и понимая суть этого явления, легко догадаться о смысле изречения: «Богатые заставляют деньги работать на себя». Внимательно посмотрев на представленный график (рис. 1), можно сделать очень важный вывод:

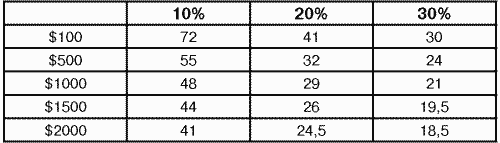

не играет роли размер первоначального капитала – по-настоящему значимым фактором является время. А также величина процентной ставки. Но даже если последняя не слишком велика, время, помноженное на силу сложных процентов, способно и самую ничтожную сумму превратить в солидный капитал. Сказанное хорошо иллюстрирует следующая таблица.

Таблица 1. Время (в годах), необходимое для накопления 1 млн долларов при разной величине ежегодного вклада и разных процентных ставках

Таблица 1. Время (в годах), необходимое для накопления 1 млн долларов при разной величине ежегодного вклада и разных процентных ставках

Обратите внимание, что если ежегодного вкладывать всего по 100 долларов, но под 30 % годовых, то за вполне разумное время можно стать миллионером! В то же время увеличение ежегодного вклада в 10 раз не ускоряет приобретение миллиона даже вдвое! Можно еще раз вспомнить слова Дж. М. Триппона, приведенные в начале главы: «в Америке практически любой человек со средним уровнем самодисциплины может стать миллионером». Ключевое слово здесь – самодисциплина. Все, что требуется для достижения со временем богатства, – это экономить разумную часть своих доходов и – опять-таки в соответствии со здравым смыслом – вкладывать свои сбережения под проценты. «Но мы-то не в Америке!» – возможно, возразит читатель и будет абсолютно прав. Мы в России, с ее низкими доходами, множеством проблем... и быстро растущей экономикой. Позволю себе процитировать Бодо Шефера: «Рост экономики в разных странах неодинаков. В Европе, например, мы наблюдаем весьма умеренный подъем приблизительно на 2 % в год, в то время как в Азии он составляет от 8 % до 9 %... Азия приводится здесь как пример. В Южной Америке и Восточной Европе есть столь же заманчивые рынки». А также Россия, можем добавить мы, где рост экономики составляет 6 % в год. Согласно рекомендациям г-на Шефера, повышение курса акций можно прогнозировать в соответствии со следующей формулой:

рост экономиких

3–5?

повышение курса

Таким образом, рост курса акций российских предприятий должен составлять порядка 18–30 % в год. Как будет показано в дальнейшем, такая оценка является весьма осторожной, но даже и в этом случае оказывается, что у россиян не меньше – если не больше! – возможностей для обретения богатства, чем у жителей США. Во всяком случае, с вложением денег под высокие проценты у нас обстоят дела гораздо лучше, чем в Америке и странах Западной Европы. И это касается не только акций. Кто-то из наших знаменитых фигуристов сказал: «Сначала мы десять лет работаем на имя, чтобы затем имя работало на нас». Что же касается обычных людей, то, по словам Джима Рона, они «переоценивают то, что могут сделать за год, и недооценивают то, что могут сделать за десять лет». Более 80 % американских миллионеров сами создали свое богатство. Как и все, они поначалу терпеливо работали за деньги – у кого-то на это уходило десять лет, у кого-то – и тридцать, – но всегда наставал такой момент, когда уже их деньги начинали работать за них.

Жизненный путь большинства богатых людей можно охарактеризовать следующим образом: сначала они работают за деньги, затем деньги работают за них.

Основные тезисы главы

Самым ценным в мире являются идеи. «Каждому – по труду» – это тоже идея. Идея обреченных на бедность людей. Все богатые люди следуют идее сложных процентов. При росте капитала благодаря начислению сложных процентов размер первоначального вклада и величина регулярных взносов не играют значительной роли – более важными факторами являются время и процентная ставка. Работайте за деньги! Но только затем, чтобы впоследствии заставить деньги работать за себя.

Глава 2

Подсчитали – прослезились, или Каково ваше текущее финансовое положение?

Любая формула, включенная в книгу, уменьшает число ее покупателей вдвое.

Стивен Хокинг

Как вы оцениваете вашу текущую финансовую ситуацию и ваше умение распоряжаться деньгами? Отлично? хорошо? посредственно? или плохо? Не спешите отвечать на этот вопрос – позвольте прежде рассказать одну байку! Как-то ко мне домой заглянул знакомый. Увидев на полу гирю, он подошел к ней и попытался поднять. На грудь-то он ее двумя руками взял, а вот выжать над головой – уже не смог. В гире той было 24 кг. Не шибко большой вес для здорового человека мужского пола. Не справившись с гирей, этот дистрофик возмущенно обратился ко мне: «Слушай, объясни мне, почему я эту гирю поднять не могу, а здоровые мужики от моего удара с ног валятся?!» Ну не знаю я, почему мужики валятся! И какие мужики. И валятся ли вообще. А вот то, что на гире циферками написано «24» – знаю точно. Поэтому я настоятельно советую вам сперва поднять «гирю», то есть ответить на нижеследующие вопросы, а уже после этого попытаться оценить свое истинное финансовое положение.

1. Ведете ли вы письменный учет своих доходов и расходов?

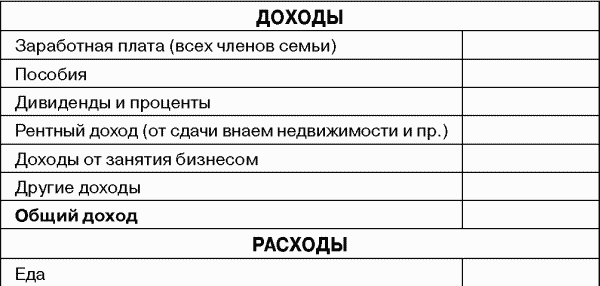

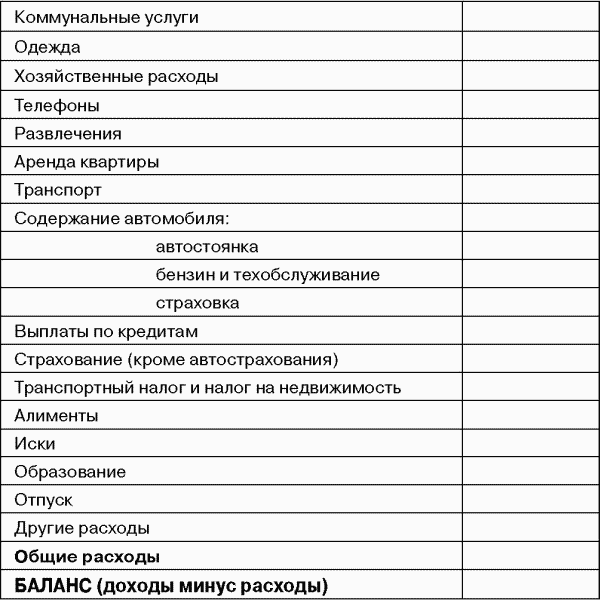

A. Да, регулярно. Б. Время от времени. B. Иногда пытаюсь. Г. Никогда. Независимо от вашего ответа на этот вопрос заполните следующую ведомость. Подсчитайте либо свой годовой бюджет, либо среднемесячный – как вам удобнее.

Таблица 2. Семейный бюджет

2. Баланс вашего семейного бюджета:

Таблица 2. Семейный бюджет

2. Баланс вашего семейного бюджета:

A. Положительный – доходы существенно превышают расходы. Б. Положительный – доходы незначительно превышают расходы. B. Нулевой. Г. Отрицательный. Заполните теперь ведомость учета ваших активов и пассивов.

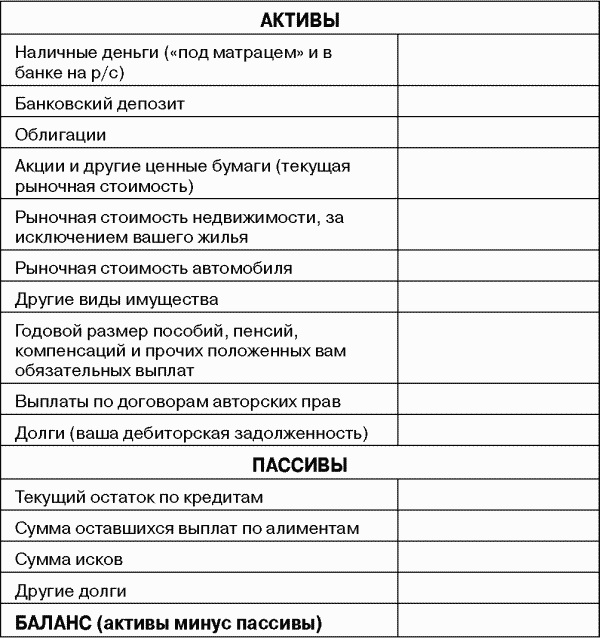

Таблица 3. Баланс активов и пассивов

3. Баланс ваших активов и пассивов:

Таблица 3. Баланс активов и пассивов

3. Баланс ваших активов и пассивов:

A. Положительный – активы существенно превышают пассивы. Б. Положительный – активы незначительно превышают пассивы. B. Нулевой. Г. Отрицательный.

4. Экономите ли вы не менее 10 % вашего дохода?

A. Да, регулярно. Б. Время от времени. B. Редко. Г. Никогда.

5. Как долго вы смогли бы прожить на имеющиеся у вас деньги при внезапном прекращении заработков?

A. Год и более. Б. До полугода. B. От 1 до 3 месяцев. Г. Меньше 2 недель.

6. Какая часть вашего дохода уходит на погашение потребительских кредитов (ипотека, автомобиль, бытовая техника и пр.)?

A. 0. Б. От 10 до 20 %. B. От 30 до 50 %. Г. Более половины.

7. Как часто вам приходится занимать деньги «до зарплаты»?

A. Никогда этого не делал(а). Б. Очень-очень редко. B. Несколько раз в год. Г. Регулярно.

8. У вас имеются:

A. Квартира (или иное жилье в собственности) и автомобиль. Б. Есть жилье, нет автомобиля. B. Есть автомобиль, но нет жилья (или еще нет, если до погашения ипотечного кредита осталось более 3-х лет). Г. Ни жилья, ни автомобиля.

9. Что вы сделаете, если вдруг вам достанется в наследство квартира (при наличии у вас собственного жилья)?

A. Сдам в аренду – при условии, что не смогу найти лучшего варианта для преумножения этого капитала. Б. Продам ее и свою собственную, чтобы приобрести жилье побольше. B. Продам и потрачу деньги на приобретение необходимых вещей – например, автомобиля. Г. Продам и расплачусь по долгам.

10. Думаете ли вы о своей пенсии?

A. Да, у меня имеется четкий пенсионный план. Б. Думаю, собираю информацию, но пока не предпринимал никаких действий. B. Нет, государство позаботится. Г. Зачем? Нужно наслаждаться жизнью, пока молод! Если вы ответили на все десять вопросов, то за каждый ответ А начислите себе 10 очков, а за каждый ответ Б – 5 очков. Ответы В и Г оцените в 2 очка и 0 соответственно. Я бы хотел оговориться, что в целом скептически отношусь к диагнозам на основе стандартных тестов. Но задача данного вопросника заключается вовсе не в том, чтобы каким-то образом классифицировать читателя и налепить ему определенный ярлык (как, например, в случае с тестом IQ: талант, посредственность или идиот), а в том, чтобы заставить его по-настоящему задуматься о своем положении. Итак, я вновь задаю вопрос, с которого начал эту главу: «Как вы оцениваете вашу текущую финансовую ситуацию и ваше умение распоряжаться деньгами?» Если итоговое количество ваших очков – более 80, то смело можете отвечать: «Отлично!» Если же итоговая сумма меньше – делайте соответствующие выводы. Нужно ли в обязательном порядке составлять письменный бюджет и вести учет своих расходов? Практически никто из обычных людей этого не делает. А из миллионеров, согласно некоторым опросам, письменный бюджет имеют... около 20 %. Но дело в том, что все богатые люди имеют настолько устоявшиеся привычки в расходовании денег, что у многих из них уже нет необходимости в тщательном планировании и учете. Я бы сказал, что

до тех пор, пока вы не обзаведетесь хорошим финансовым эйрбэгом, наличие письменного бюджета – обязательно. Да и после этого время от времени этим нужно заниматься. О том, что такое финансовый эйрбэг – читайте в следующей главе.

Основные тезисы главы

?Умение обращаться с деньгами невозможно выработать без письменного планирования и учета своего бюджета.

?Большинство миллионеров не имеют письменного бюджета, но свои расходы они знают досконально. Богатые люди тратят деньги в соответствии с укоренившимися привычками.

Глава 3

Финансовый эйрбэг, финансовая стабильность и финансовая свобода

Составлять сбалансированный бюджет – все равно что защищать свою добродетель: нужно научиться говорить «нет».

Рональд Рейган

Представьте, что все ваши источники дохода внезапно иссякли. Так ли уж это невероятно? Можно лишиться работы в результате банкротства компании-работодателя, массовых сокращений, вынужденной смены местожительства – причин для этого множество. А если ваш заработок зависит исключительно от проделанной вами работы? Если вы занимаетесь частным извозом, ремонтом квартир, репетиторством и тому подобным? Любая мало-мальски серьезная болезнь или несчастный случай – и вы лишитесь на время недомогания своего дохода. А ведь как гласит закон Мерфи,

если какая-нибудь неприятность может случиться, она случается.

Может произойти и так, что ваш доход будет оставаться на прежнем уровне, но внезапно резко возрастут расходы: кому-то из родственников – например, бабушке – понадобится круглосуточный уход или дорогостоящая операция, или на вас обрушатся обязательства по возмещению ущерба, которые не покрывает ваша страховка... Представьте, что эти новые неожиданные расходы будут соизмеримы с вашим доходом. Но так как

под давлением все ухудшается, согласно другому закону Мерфи, то вполне может случиться, что в этот трудный для вас момент еще и начнутся неприятности на работе, и ваш доход уменьшится или вовсе прекратится...

Страшноватая картина вырисовывается – такой этюд в багровых тонах. Но все-таки, если что-нибудь похожее на вышеописанное с вами – не дай Бог, конечно! – случится, как долго вы смогли бы прожить на имеющиеся у вас средства? Собственно, это повторение вопроса № 5 из предыдущей главы.

Хороший встречный вопрос звучит так: «А как долго нужно?» Универсального ответа на него не существует. Это зависит от множества факторов: вашего возраста и совокупности ваших знаний и умений (например, сможете ли вы найти себе новый источник дохода, если, допустим, проблемы со здоровьем не позволят вам заниматься прежним видом деятельности), а также вашего оптимизма. Как уже говорилось выше, большинство людей переоценивают то, что можно сделать за год, однако в данном случае ощущение, что «год – это много» позволяет тем, у кого имеются сбережения на 12 месяцев жизни, чувствовать себя защищенными.

Такого рода сбережения я называю подушкой безопасности – финансовым эйрбэгом.

У вас есть финансовый эйрбэг, если вы сможете сохранить минимально приемлемый для вас уровень жизни на протяжении 12 месяцев безо всяких дополнительных доходов.

Обратите внимание на формулировку «минимально приемлемый уровень жизни»! В книге «Как стать миллионером в России» я писал, что наши

настоящие потребностина деле невелики: жилье, еда, минимум одежды. Для обозначения расходов на эти потребности, величина которых меняется лишь с ростом потребительских цен, но в текущий момент постоянна и не зависит от размера дохода, принято использовать термин

автономное потребление. Но большинство из нас, говоря о своих потребностях, на самом деле имеют в виду не автономное потребление, а большое количество своих желаний. Уместно вспомнить старое изречение о том, что цивилизация – это не удовлетворение потребностей, а их умножение.

Обратитесь еще раз к расходной части своего семейного бюджета (см. табл. 2). Вычеркните все статьи, на которые у вас не будет средств в случае возникновения форс-мажорных обстоятельств. Уменьшите соответствующим образом расходы по оставшимся статьям. Таким способом вы определите минимально необходимую для вас сумму денег. Разумеется, у разных людей эта сумма будет различной – очевидно, что холостому молодому человеку денег требуется меньше, чем семье из пяти человек, – но в любом случае величина финансового эйрбэга окажется довольно значительной и, следовательно, возникнет вопрос: «А в каком виде следует хранить эти сбережения?»

Конец бесплатного ознакомительного фрагмента.

|

|