Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

ModernLib.Net / Феоктистов Иван / Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство - Чтение

(стр. 28)

|

Автор:

|

Феоктистов Иван |

|

Жанр:

|

|

|

-

Читать книгу полностью

(2,00 Мб)

- Скачать в формате fb2

(3,00 Мб)

- Скачать в формате doc

(359 Кб)

- Скачать в формате txt

(340 Кб)

- Скачать в формате html

(3,00 Мб)

- Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46

|

|

14.3. Затраты, не включаемые в состав расходов

Пункт 3 статьи 264 Налогового кодекса РФ определяет: расходами на подготовку и переподготовку кадров не признаются затраты, связанные с:

– организацией развлечения, отдыха или лечения;

– содержанием образовательных учреждений или оказанием им бесплатных услуг;

– оплатой обучения в высших и средних специальных учебных заведениях работников при получении ими высшего и среднего специального образования.

Особое внимание следует уделить последнему пункту. То есть если сотрудник получает высшее или среднее специальное образование и за него платит организация, то такие расходы затратами на подготовку кадров не считаются. Правда, в арбитражной практике встречаются интересные дела, когда суды иначе трактовали указанную норму. В качестве примера можно привести постановление ФАС Уральского округа от 27 июля 2006 г. по делу № Ф09-6575/06-С2. Налоговая инспекция посчитала, что фирма нарушила действующее налоговое законодательство, включив в расходы стоимость обучения сотрудников, получивших высшее и среднее специальное образование. В качестве аргумента налоговики привели норму абзаца шестого пункта 3 статьи 264 Налогового кодекса РФ. Однако судьи инспекторов не поддержали. Судьи рассуждали так.

Условия отнесения расходов на подготовку и переподготовку кадров на договорной основе с образовательными учреждениями к прочим расходам, связанным с производством и реализацией, учитываемым в целях определения налоговой базы по налогу на прибыль организаций, установлены подпунктом 23 пункта 1 и пунктом 3 статьи 264 Налогового кодекса. Указанные расходы включаются в состав прочих расходов, если соответствующие услуги оказываются российскими образовательными учреждениями, получившими государственную аккредитацию (имеющими соответствующую лицензию), либо иностранными образовательными учреждениями, имеющими соответствующий статус; подготовку (переподготовку) проходят работники налогоплательщика, состоящие в штате, а для эксплуатирующих организаций в соответствии с законодательством Российской Федерации, отвечающих за поддержание квалификации работников ядерных установок, работники этих установок; программа подготовки (переподготовки) способствует повышению квалификации, более эффективному использованию подготавливаемого или переподготавливаемого специалиста в этой организации в рамках деятельности налогоплательщика.

Из анализа вышеназванных норм Налогового кодекса следует, что в состав расходов, связанных с производством, включаются затраты предприятия по подготовке и переподготовке работников. При этом содержащееся в абзаце 1 пункта 3 статьи 264 Налогового кодекса положение о повышении квалификации кадров указывает на то, что оно является лишь одним из частных случаев подготовки и переподготовки кадров.

Работники общества, направленные на обучение, прошли обучение по программе повышения квалификации, а для применения подпункта 23 пункта 1 и пункта 3 статьи 264 Налогового кодекса правового значения не имеет вопрос о том, получили ли они при повышении квалификации среднее или высшее образование. При таких обстоятельствах выводы судов о правомерном отнесении обществом в состав расходов затрат, связанных с обучением своих работников, являются законными и обоснованными. Поэтому суд решение налоговиков отменил.

И еще, достаточно часто помимо платы за обучение устроителям перечисляют дополнительные взносы. Яркий пример – получение аттестата профессионального бухгалтера. Для этого необходимо уплатить единовременный взнос за сдачу экзамена.

Такой взнос относится к расходам, связанным с содержанием института профессиональных бухгалтеров. Если он уплачивается за счет средств организации, то данный расход не отвечает критериям, установленным статьей 252 Налогового кодекса РФ. Поэтому эта сумма не учитывается в расходах при налогообложении прибыли.

ГЛАВА15

Расходы на рекламу

15.1. Бухгалтерский учет расходов на рекламу

В соответствии с пунктом 5 ПБУ 10/99 расходы на рекламу учитываются я в составе затрат по обычным видам деятельности. Для целей бухгалтерского учета к расходам на рекламу относятся, в частности, расходы на:

– разработку, издание и распространение иллюстрированных прейскурантов, каталогов, брошюр, альбомов, проспектов, плакатов, рекламных открыток и т. д.;

– разработку, изготовление и распространение образцов оригинальных и фирменных пакетов, упаковки, рекламных сувениров, образцов выпускаемой продукции;

– объявления в печати, по радио и телевидению, то есть через средства массовой информации;

– световую и наружную рекламу;

– приобретение, изготовление, демонстрацию рекламных кино-, видео-, диафильмов и т. п.;

– изготовление рекламных щитов, указателей;

– участие в выставках, экспозициях, ярмарках;

– оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

– уценку товаров, которые полностью или частично потеряли свои первоначальные качества при экспонировании в витринах;

– приобретение (изготовление) и распространение призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний;

– проведение рекламных мероприятий, связанных с деятельностью организации;

– прочие расходы на рекламу.

Для признания расхода в бухгалтерском учете необходимо выполнение ряда условий, установленных п. 16 ПБУ 10/99.

Расходы на рекламу на основании пункта 18 ПБУ 10/99 признаются в бухгалтерском учете в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты. А согласно пункту 7 ПБУ 10/99 рекламные расходы представляют собой коммерческие расходы, так как они связаны непосредственно со сбытом продукции.

Коммерческие расходы отражаются организациями на отдельном субсчете к счету 44 «Расходы на продажу» в соответствии с Планом счетов бухгалтерского учета. Причем это справедливо как для торговых, так и для производственных организаций.

Для признания расходов на рекламу в качестве расходов по обычным видам деятельности необходимо иметь документы, подтверждающие выполнение рекламных работ и услуг:

– договор на оказание рекламных услуг;

– протокол согласования цен на рекламные услуги;

– свидетельство о праве размещения наружной рекламы;

– паспорт рекламного места;

– утвержденный дизайн-проект;

– акт сдачи-приемки выполненных работ (оказанных услуг);

– счета-фактуры от агентства рекламных услуг;

– документы, подтверждающие оплату рекламных услуг;

– требование-накладную и накладную на отпуск материалов на сторону;

– акт о списании товаров (готовой продукции);

– акт об уценке товаров.

15.2. Налоговый учет

15.2.1. Ненормируемые расходы

В пункте 4 статьи 264 Налогового кодекса РФ приведен закрытый перечень рекламных расходов, которые можно списать в уменьшение налогооблагаемой прибыли без каких-либо ограничений. К ненормиру-емым расходам организации на рекламу в целях налогообложения относятся:

– расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

– расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

– расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации. А также затраты на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Рекламный стенд

Надо сказать, что в отношении дорогостоящих рекламных стендов или образцов продукции, которые служат более одного года, налоговики придерживаются такой позиции. Формально такие стенды отвечают всем признакам основных средств. И, по мнению инспекторов, затраты на их покупку надо включать в состав рекламных расходов через амортизационные отчисления. Например, об этом заявлено в письме УМНС России по г. Москве от 17 мая 2004 г. № 26–12/33216, а также в письме Минфина России от 25 апреля 2003 г. № 04-02-05/3/35.

Для организации это невыгодно, поскольку рекламные расходы, будучи косвенными, полностью уменьшают прибыль текущего периода. Срок же полезного использования основного средства составляет несколько лет. Поэтому, если цена вопроса велика, с чиновниками стоит поспорить в суде. Тем более что в данном случае арбитражная практика складывается в пользу налогоплательщиков. Вот два примера: постановление ФАС Поволжского округа от 9 июня 2005 г. № А55-9804/04-43 и постановление ФАС Уральского округа от 14 января 2005 г. № Ф09-5757/04-АК. В обоих случаях судьи указали, что имущество, используемое для рекламы, не может считаться основным средством. И его стоимость подлежит единовременному списанию на рекламные расходы.

Раздача сувениров

Будучи довольно распространенной рекламной акцией, раздача сувениров создает проблемы при расчете налога на прибыль. При проверках налоговики часто пытаются выдать ту или иную рекламную акцию за безвозмездную передачу товаров. Цель инспекторов понятна: рекламные расходы полностью или частично уменьшают налогооблагаемую прибыль. Стоимость же безвозмездно переданных ценностей из налогооблагаемого дохода не исключается (п. 16 ст. 270 Налогового кодекса РФ).

Как же доказать налоговикам, а в случае судебного разбирательства – и судьям, что фирма, раздавая сувениры или, скажем, проводя дегустацию своей продукции, занималась именно рекламой? Основной критерий кроется в определении рекламы, которое дано в статье 3 Федерального закона от 13 марта 2006 г. № 38-ФЗ «О рекламе». Там сказано, что рекламой считается информация, распространяемая среди неопределенного круга лиц. А значит, раздача сувениров ограниченному списку участников презентации или закрытой для свободного посещения выставки – это не реклама. Также и дегустация, проведенная для определенной группы, рекламой не считается. Об этом Минфин России сообщил в письме от 16 августа 2005 г. № 03-04-11/205.

Оспорить данный вывод невозможно, поскольку другого определения рекламы в российском законодательстве нет. Но предпринять определенные шаги, позволяющие избежать проблемы с безвозмездной раздачей, можно.

Здесь все опять же упирается в оформление документов. Готовясь к проведению рекламной акции, позаботьтесь о том, чтобы ни в распоряжениях руководства, ни в пригласительных билетах не фигурировало упоминание, что мероприятие будет закрытым. В конце концов, приглашенным участникам можно сообщить об этом устно.

Зато в результате налоговики ничего не смогут возразить на то, что ваша фирма списала затраты на покупку сувениров в уменьшение налогооблагаемой прибыли. Другое дело, что сувениры, розданные в рамках рекламных кампаний, учитывают при налогообложении прибыли в пределах 1 процента от полученной выручки.

Впрочем, в арбитражной практике известны случаи, когда суды приходили к выводу, что распространение рекламы в такой форме, как вручение сувенирной продукции с логотипом налогоплательщика посетителям выставки, относится к рекламным расходам. В качестве примера можно привести постановление ФАС Северо-Западного округа от 28 октября 2005 г. № А66-13857/2004.

15.2.2. Нормируемые расходы

Затраты на рекламу, не упомянутые выше, списывают в уменьшение налогооблагаемого дохода в пределах норматива, который равен 1 проценту от выручки фирмы. Причем выручку надо считать по правилам статьи 249 Налогового кодекса РФ. То есть в расчет надо брать выручку от реализации товаров, работ, услуг или имущественных прав. Обычно в выручку входят НДС и акцизы. Само собой, рассчитывая норматив по рекламе, фирме выгоднее брать выручку с учетом этих налогов. Тогда предельный размер рекламных расходов, которые можно учесть при расчете налогооблагаемой прибыли, будет больше. Так вот чиновники настаивают, что при расчете лимита налоги из выручки надо исключить (письмо от 7 июня 2005 г. № 03-03-01-04/1/310). В письме сказано, что при определении норматива НДС и акцизы из выручки надо исключить. Аргументы такие. В главе 25 Налогового кодекса РФ понятие «выручка» используется только для того, чтобы определить размер налогооблагаемого дохода. А именно такой доход равен выручке. А в статье 248 Налогового кодекса РФ сказано, что при определении доходов из них надо исключить суммы налогов, которые продавец предъявляет покупателю. Как раз к таким налогам и относятся НДС и акцизы. Конечно, аргументация чиновников убедительна. Однако такое заявление более чем спорно. Ведь предписывая исключать НДС и акцизы из налогооблагаемого дохода, законодатель тем самым признал, что в выручку, определение которой дано в статье 249 Налогового кодекса РФ, эти налоги входят. А порядок расчета норматива по рекламным расходам увязан не с доходами, а именно с выручкой. И значит, в расчет ее надо брать полностью – с учетом НДС и акцизов. Правда доказывать это скорей всего придется в арбитражном суде. А кого поддержат судьи, предсказать сложно: подобной судебной практики пока нет. Поэтому, если суммы НДС и акцизов не повлияют на размер норматива значительно, лучше их из расчета исключить.

ПРИМЕР

Нормируемые рекламные расходы организации за 2006 год составили 70 000 руб. А выручка от реализации товаров, полученная в этом году, – 5 900 000 руб. (в том числе НДС – 900 000 руб.).

Рассмотрим два варианта.

Первый вариант. Бухгалтер организации решил не учитывать НДС при расчете норматива рекламных расходов. Поэтому в уменьшение налогооблагаемого дохода организации в 2006 году удалось списать только 50 000 руб. ((5 900 000 руб. – 900 000 руб.) x 1 %). Оставшаяся часть нормируемых рекламных расходов – 20 000 руб. (70 000 – 50 000) – при налогообложении прибыли в расчет не берется.

Второй вариант. При расчете норматива выручка берется с учетом НДС. В этом случае сумма рекламных расходов, укладывающихся в норматив, составляет 59 000 руб. (5 900 000 руб. x 1 %). Расходы же

на рекламу, которые нельзя учесть при налогообложении, равны 11 000 руб. (70 000 – 59 000).

Таким образом, если бухгалтер организации последует разъяснениям чиновников и рассчитает норматив без учета НДС, фирма завысит свою налогооблагаемую прибыль на 9000 руб. (59 000 – 50 000).

15.2.3. «Спорные» рекламные расходы

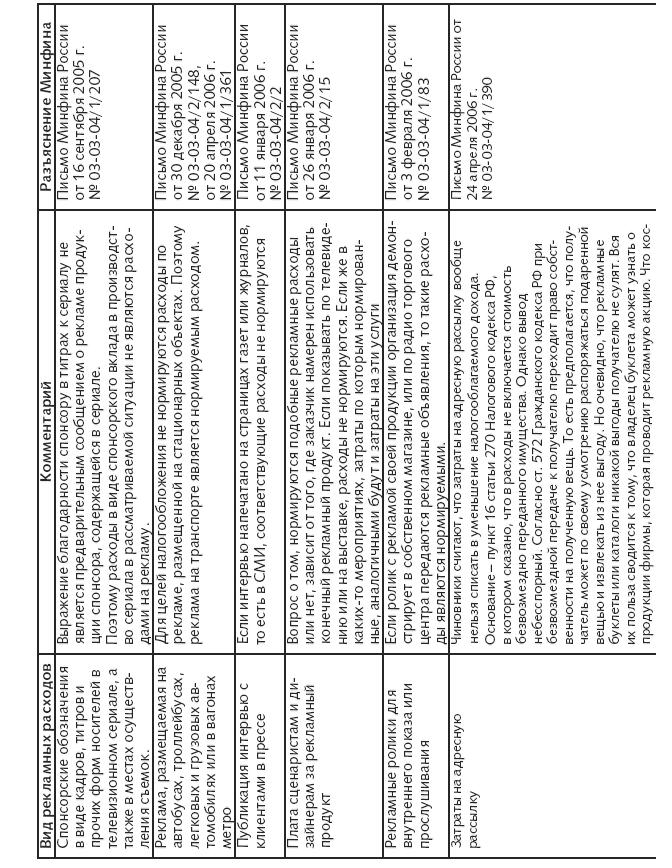

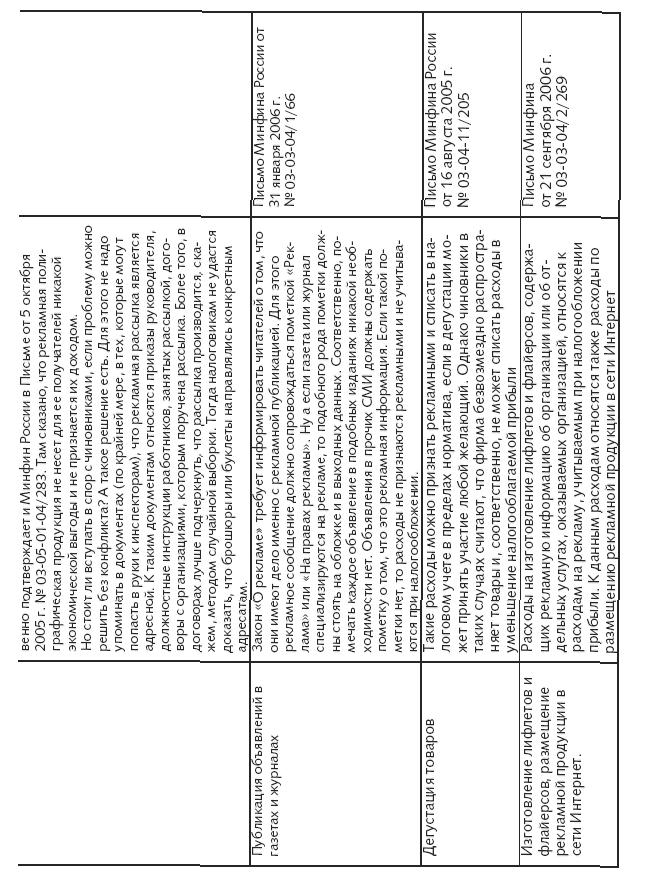

Надо сказать, что иногда трудно отнести какой-то конкретный вид рекламных расходов к нормируемым или ненормируемым. Тут следует поступать так: если ваши траты можно отнести к расходам, которые указаны в абзаце первом пункта 4 статьи 264 Налогового кодекса РФ, то они учитываются в составе расходов в полном объеме. Все остальные расходы рекламного характера надо учитывать строго в рамках норматива. Для удобства мы сформировали указанные расходы в таблицу (см. с. 408–409).

ГЛАВА16

Приобретение акций (долей)

Порядок признания доходов, которые образуются при размещении (приобретении) акций акционерных обществ, долей в уставном капитале обществ с ограниченной ответственностью и паев в кооперативах, определяет статья 277 Налогового кодекса РФ. При размещении эмитированных акций (долей, паев) доходы и расходы налогоплательщика-эмитента и доходы и расходы налогоплательщика, приобретающего такие акции (доли, паи) (далее в настоящей статье – акционер (участник, пайщик)), определяются с учетом следующих особенностей: 1) у налогоплательщика-эмитента не возникает прибыли (убытка) при получении имущества (имущественных прав) в качестве оплаты за размещаемые им акции (доли, паи); 2) у налогоплательщика-акционера (участника, пайщика) не возникает прибыли (убытка) при передаче имущества (имущественных прав) в качестве оплаты размещаемых акций (долей, паев). Акционеры (участники, пайщики) признают стоимость приобретенных акций (долей, паев) равной стоимости имущества или имущественных прав, переданных в обмен на эти акции (доли, паи). Для неденежных вкладов такая стоимость определяется на основании решения акционеров (участников, пайщиков). В некоторых случаях их должен оценивать независимый оценщик. Определенная таким образом стоимость акций (долей, паев) может быть увеличена на сумму расходов, которые были произведены при получении (передаче) имущества.

ПРИМЕР

ЗАО «Вектор» является соучредителем ООО «Магнолия». Доля ЗАО «Вектор» в уставном капитале ООО «Магнолия» равна 500 000 руб. В качестве вклада в уставной капитал общества ЗАО «Вектор» передало металлорежущий станок. Независимый оценщик оценил стоимость станка в 400 000 руб. Монтаж станка произвело ЗАО «Вектор». При этом его расходы составили 10 000 руб.

В данном случае доля ЗАО «Вектор» в уставном капитале ООО «Магнолия» будет равна 410 000 руб. (400 000 + 10 000). Налоговая база по налогу на прибыль отсутствует и у ЗАО «Вектор» и у ООО «Магнолия».

При ликвидации организации ее имущество распределяется между акционерами (участниками, пайщиками). Согласно пункту 2 статьи 277 Налогового кодекса РФ налогом на прибыль при этом облагается только разница между рыночной стоимостью такого имущества и стоимостью акций (долей, паев), которые были оплачены акционерами (участниками, пайщиками).

ПРИМЕР

Воспользуемся условиями предыдущего примера.

При ликвидации ООО «Магнолия» его учредитель – ЗАО «Вектор» получило металлорежущий станок. Рыночная стоимость станка в момент получения составила 300 000 руб.

Налоговая база по налогу на прибыль у ЗАО «Вектор» будет равна разнице между оплаченной стоимостью его доли в уставном капитале ООО «Магнолия» и рыночной стоимостью станка:

410 000 руб. – 300 000 руб. = 110 000 руб.

Добавим, что пункт 3 комментируемой статьи указывает, что доход (убыток), который акционеры (участники, пайщики) организации получили при ее реорганизации, для целей налогообложения не учитывается.

16.1. Как оценить акции и доли,

полученные учредителями новых фирм?

Прежде всего напомним, что при реорганизации у учредителей налогооблагаемой прибыли не возникает. Такое правило прописано в пункте 3 статьи 277 Налогового кодекса РФ. В пункте 3 статьи 251 Налогового кодекса РФ уточнено, что в доходы организаций – правопреемников не включается стоимость имущества, имущественных и неимущественных прав, а также обязательств, которые были приобретены до завершения реорганизации.

В расходы реорганизованная фирма может включить стоимость имущества, прав и обязательств, которые были получены в порядке правопреемства. Оценивать полученное имущество, права и обязательства надо по данным налогового учета реорганизуемой фирмы на дату завершения реорганизации. Если получающая сторона не сможет документально подтвердить стоимость вносимого имущества (или его части), то она принимается равной нулю.

Также вновь созданная компания вправе исключить из налогооблагаемой прибыли все те расходы, которые были понесены до реорганизации, но при этом не были учтены в налоговой базе реорганизованной фирмы. Это прописано в новом пункте 2.1 статьи 252 Налогового кодекса РФ. Само собой, стоимость, скажем, основных средств относится на расходы по мере начисления амортизации, а стоимость материалов – по мере реализации продукции. При этом срок полезного использования полученных при реорганизации основных средств правопреемник может уменьшить на срок их службы у предыдущего собственника. Об этом сказано в пункте 14 новой редакции статьи 259 Налогового кодекса РФ.

16.2. Оценка акций и долей у учредителей реорганизованных фирм

Такая оценка необходима, так как акции (доли) при их последующей продаже будут включаться в расходы по стоимости, рассчитанной после реорганизации (п. 2 ст. 280 Налогового кодекса РФ). Однако до сих пор в Налоговом кодексе РФ не было правил, по которым надо оценивать акции и доли, полученные учредителями новых фирм. Теперь эти правила прописаны в новых пунктах 4–6 статьи 277 Налогового кодекса РФ. Оценка акций и долей зависит от формы реорганизации.

16.2.1. Слияние, присоединение, преобразование

Оценить акции или доли, полученные при слиянии, присоединении или преобразовании, несложно. Их стоимость равна стоимости конвертируемых акций или обмененных долей реорганизованных фирм (п. 4 ст. 277 Налогового кодекса РФ). Этот показатель берется из налогового учета учредителя на дату завершения реорганизации.

ПРИМЕР

ЗАО «Парус» присоединяется к ЗАО «Штиль». Единственным учредителем ЗАО «Парус» является ООО «Ресурс». Оно владеет 1000 акций по номинальной стоимости 100 руб. каждая. После присоединения ООО «Ресурс» получило 500 акций реорганизованной фирмы. Их общая стоимость для целей налогообложения равна 100 000 руб. (1000 шт. x 100 руб.). А стоимость одной акции реорганизованного ЗАО «Штиль» числится в налоговом учете ООО «Ресурс» по стоимости 200 руб. (100 000 руб.: 500 шт.).

16.2.2. Выделение и разделение

Оценить акции и доли при выделении и разделении сложнее. Порядок такой оценки зависит от величины чистых активов реорганизованных фирм. Стоимость чистых активов, которая используется при оценке, берут из разделительного баланса. Как определить величину чистых активов в акционерных обществах, сказано в совместном приказе Минфина России № 10н и ФКЦБ России № 03-6/пз от 29 января 2003 года. А вот порядок расчета стоимости чистых активов в ООО не установлен. Однако ее можно рассчитать по аналогии с правилами, установленными для акционерных обществ. Напомним, что чистые активы – это сумма I и II разделов баланса за вычетом IV и V разделов баланса. При этом из расчета нужно исключить: – средства, истраченные на выкуп собственных акций у акционеров для их последующей перепродажи или аннулирования; – задолженность учредителей по взносам в уставный капитал; – доходы будущих периодов. Обратите внимание: пункт 6 статьи 277 Налогового кодекса РФ требует, чтобы реорганизуемая фирма сообщила о размере своих чистых активов в специальном издании, которое предназначено для публикации данных о государственной регистрации юридических лиц. Таким изданием является журнал «Вестник государственной регистрации» (приказ МНС России от 29 сентября 2004 г. № САЭ-3-09/508@). Однако на практике налоговые органы в регионах не возражают, когда подобная информация публикуется в изданиях муниципальных и местных органов государственной власти. Здесь, правда, следует также отметить, что приказ этот утрачивает силу в связи с изданием приказа ФНС России от 14 августа 2006 г. № ММ-3-09/523@. Сведения о чистых активах нужно опубликовать в течение 45 дней, считая с того дня, когда учредители решили провести реорганизацию. Кроме того, информацию о чистых активах необходимо предоставлять учредителям по их письменным запросам (п. 6 ст. 277 Налогового кодекса РФ). Учредители фирм, образовавшихся при выделении или разделении, должны оценивать полученные акции или доли по следующей формуле:

Ан = Ас x ЧАн: ЧАс,

где Ан – стоимость акций (долей) вновь созданной организации; Ас – стоимость акций (долей) реорганизуемой фирмы; ЧАн – чистые активы вновь созданной фирмы; ЧАс – чистые активы реорганизуемой компании.

ПРИМЕР

1. Из ООО «Полюс» выделено ООО «Экватор». ООО «Полюс» владеют две фирмы: ЗАО «Снег» и ЗАО «Дождь».

Доля ЗАО «Снег» в уставном капитале ООО «Полюс» равна 250 000 руб. Доля же ЗАО «Дождь» в уставном капитале ООО «Полюс» составляет 150 000 руб.

Стоимость чистых активов ООО «Полюс» до реорганизации равна 500 000 руб., а чистые активы ООО «Экватор» составляют 40 000 руб.

Налоговая стоимость доли ЗАО «Снег» в уставном капитале ООО «Экватор» равна:

250 000 руб. x 40 000 руб.: 500 000 руб. = = 20 000 руб.

А доля ЗАО «Дождь» в уставном капитале ООО «Экватор» для целей налогообложения составляет:

150 000 руб. x 40 000 руб.: 500 000 руб. = = 12 000 руб.

Стоимость всех акций (долей), которыми будет владеть учредитель после реорганизации, должна быть равна стоимости принадлежащих ему акций (долей) реорганизуемой фирмы. Поэтому стоимость акций (долей) реорганизуемой фирмы после реорганизации надо рассчитать по такой формуле:

Ар = Ас – Ан,

где Ар – стоимость акций (долей) в реорганизованной компании; Ас – налоговая стоимость акций (долей) в реорганизуемой фирме; Ан – стоимость акций (долей) во вновь созданной фирме.

2. Доля ЗАО «Снег» в уставном капитале ООО «Полюс» после выделения из него ООО «Экватор» составила:

250 000 руб. – 20 000 руб. = 230 000 руб.

А доля ЗАО «Дождь» в уставном капитале ООО «Полюс» после реорганизации равна:

150 000 руб. – 12 000 руб. = 138 000 руб.

Стоимость чистых активов одной из фирм, образовавшихся после реорганизации, может оказаться отрицательной. В этом случае стоимость акций (долей), принадлежащих учредителю в каждой из компаний, надо рассчитывать по такой формуле:

Ан = Ас x УКн: УКс,

где Ан – стоимость принадлежащих учредителю акций (долей) фирмы, созданной в результате реорганизации; Ас – стоимость принадлежащих учредителю акций (долей) в реорганизуемой фирме; УКн – уставный капитал фирмы, созданной в результате реорганизации; УКс – уставный капитал реорганизуемой фирмы на последнюю отчетную дату.

3. Из ЗАО «Альфа» выделено ЗАО «Бета». Уставный капитал ЗАО «Альфа» до реорганизации равен 500 000 руб. После реорганизации он составил 400 000 руб. А уставный капитал ЗАО «Бета» равен 300 000 руб. Собственниками обеих фирм являются ООО «Юг» и ООО «Север». При этом ООО «Юг» владеет 70 процентами, а ООО «Север» – 30 процентами акций фирм, как до, так и после реорганизации.

Стоимость чистых активов ЗАО «Бета» является отрицательной величиной. Бухгалтер ООО «Юг» рассчитал стоимость акций ЗАО «Альфа» после реорганизации. У него получился такой результат:

500 000 руб. x 70 % x 400 000 руб.: 500 000 руб. = 280 000 руб.

Стоимость акций ЗАО «Бета», принадлежащих ООО «Юг», составила:

500 000 руб. x 70 % x 300 000 руб.: 500 000 руб. = 210 000 руб.

В свою очередь бухгалтер ООО «Север», рассчитав стоимость акций ЗАО «Альфа» после реорганизации, получил такую величину:

500 000 руб. x 30 % x 400 000 руб.: 500 000 руб. = = 120 000 руб.

Стоимость же акций ЗАО «Бета», которые принадлежат ООО «Север», составляет:

500 000 руб. x 30 % x 300 000 руб.: 500 000 руб. = = 90 000 руб.

Иногда при реорганизации в форме выделения акции (доли) новой фирмы приобретает реорганизуемая компания. Стоимость полученных ею акций (долей) признается равной чистым активам выделенного предприятия. Причем размер чистых активов берут на дату госрегистрации новой фирмы.

ГЛАВА17

Уступка права требования

Статья 279 Налогового кодекса РФ устанавливает особенности определения налоговой базы при уступке (переуступке) права требования. При переуступке долга по договорам реализации товаров, работ или услуг установлены следующие правила расчета НДС. Прежде всего, переуступить имущественное право требовать долг могут: – сам продавец (подрядчик), реализовавший товары (работы, услуги), по которым образовалась задолженность; – новый кредитор. Если право требования уступает продавец товаров или фирма, выполнившая работы (оказавшая услуги), то налогооблагаемая прибыль равна разнице между выручкой от продажи имущественного права и задолженностью по реализованным товарам, работам или услугам. Но чаще всего такая задолженность превышает выручку от уступки, и фирма получает убыток, который надо включить во внереализационные расходы. Но тут есть следующие нюансы. Если долг уступили до того, как истек срок, установленный покупателю для оплаты товаров (работ, услуг), то согласно пункту 1 статьи 279 Налогового кодекса РФ максимальную сумму убытка, которую можно исключить из налогооблагаемой прибыли, рассчитывают так:

У = В x СР x 1,1 x К: 365 (366),

где У – максимальная сумма убытка, учитываемая в целях налогообложения; В – выручка от уступки имущественного права; СР – ставка рефинансирования Центрального банка РФ, которая действовала в день уступки; К – количество дней, прошедших от даты уступки до даты погашения долга, указанной в договоре реализации; 365 (366) – количество дней в календарном году. А если должник будет оплачивать товары (работы, услуги) в иностранной валюте, формула для расчета убытка будет такой:

У = В x 15 % x К: 365 (366).

ПРИМЕР

22 декабря 2006 года организация продала фирме партию товара за 118 000 руб. (в том числе НДС – 18 000 руб.).

А 17 января 2007 года организация уступила другой компании право требования долга по договору с фирмой. Выручка от переуступки составила 90 000 руб.

В договоре реализации указано, что фирма должна оплатить товар до 26 января 2007 года включительно. Право требования по этому договору уступлено на 9 дней раньше – 17 января. Поэтому бухгалтер организации рассчитал максимальный размер убытка, который можно исключить из налогооблагаемого дохода. Этот максимум составил (при условии, что ставка рефинансирования Центрального банка РФ на 17 января 2006 года составляет 13 %):

Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46

|

|