|

|

Популярные авторы:: Азимов Айзек :: Борхес Хорхе Луис :: Горький Максим :: Грин Александр :: Чехов Антон Павлович :: де Мопассан Ги :: Андреев Леонид Николаевич :: Раззаков Федор :: Лесков Николай Семёнович :: Толстой Лев Николаевич Популярные книги:: Дюна (Книги 1-3) :: Проклятый дар :: Боги нового тысячелетия :: Контора :: Принцесса :: Аз воздам :: Кот без дураков :: Война и мир. Том 1 :: Молодость :: Рассказы в духе барокко |

Стратегическое управлениеModernLib.Net / Деловая литература / Ансофф Игорь / Стратегическое управление - Чтение (стр. 25)

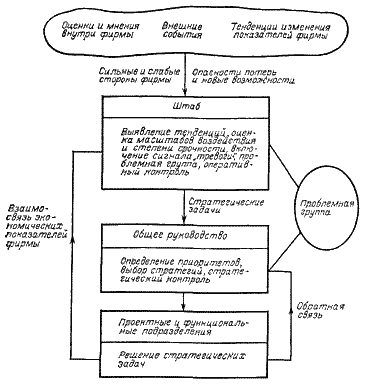

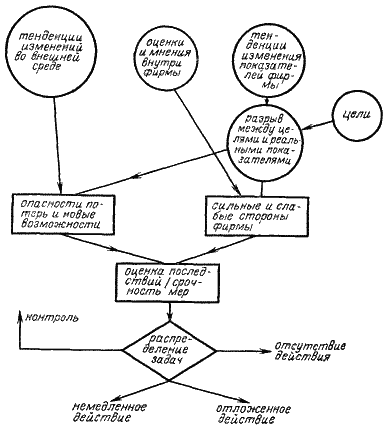

И тот и другой обращены в будущее. Стратегический тип мышления подразумевает признание и критическое преломление прошлого опыта. Руководители, обладающие стратегическим мышлением, чутко воспринимают основные тенденции, в результате развития которых будущее становится отличным от прошлого. Руководители, для которых характерен творческий тип мышления, по-новому сопоставляют прошлые тенденции и создают новые идеи. И тот и другой тип мышления опирается на новые, непривычные изменения. Руководитель, обладающий стратегическим мышлением, не отличается ни эмоциональной, ни интеллектуальной привязанностью ни к прошлому, ни к будущему. Точку зрения такого руководителя блестяще определил А. Слоун (А. Р. Sloan, Jr., 1965; 7—II): «…Стратегическая цель предприятия заключается в том, чтобы приносить достаточно большую прибыль на инвестированный капитал; если же прибыль недостаточно велика …средства следует разместить по-иному». Таким образом, руководитель, обладающий стратегическим мышлением, не испытывает сентиментальной привязанности к «нашим рынкам», «нашим изделиям» и «нашим покупателям», столь характерной для рыночного типа мышления. Руководители, обладающие творческим складом мышления, одним из примеров которых является Э. Ланд, сосредоточивают внимание на новизне. Когда Ланда спросили о том, кто его конкуренты, он сказал: «У нас нет конкурентов. Мы сами — свои собственные конкуренты». Руководители, обладающие стратегическим мышлением, отличаются от тех, для кого характерен творческий тип мышления, своей готовностью признать, что взгляды и ценности других имеют право на существование и могут внести важный вклад в успех фирмы. Руководители, для которых характерен творческий тип мышления, напротив, как правило, не могут позволить себе роскошь «объять весь мир», если они рассчитывают обеспечить максимальную возможность признания их собственных неортодоксальных взглядов. Что касается ключевых факторов успеха, руководители со стратегическим мышлением могут выявить в непривычной и сложной задаче лишь небольшое число переменных, имеющих решающее значение для достижения успеха. Руководители же с творческим складом мышления придумывают новые факторы успеха и новые переменные. Руководителями, обладающими как стратегическим, так и творческим мышлением, движут предпринимательские устремления: видения нового будущего фирмы. И те и другие — «игроки». Руководители со стратегическим мышлением пускаются в «игру» лишь в том случае, если она максимально выгодна для фирмы. Руководители же с творческим складом мышления могут пойти на риск ради волнующего ощущения новизны. Руководители, обладающие как стратегическим, так и творческим мышлением, терпимы к неудаче в ситуациях, когда на риск идут «с открытыми глазами», полностью сознавая, что впереди возможны всяческие неожиданности. Однако они нетерпимы к тем, кто избегает риска либо идёт на риск «с закрытыми глазами». И те и другие не считают одиночную неудачу основанием для того, чтобы отказаться от повторных попыток идти на риск. Удачная характеристика преуспевающих руководителей со стратегическим и творческим типами мышления была сформулирована в компании «Шелл». Такие руководители должны уметь правильно обобщать, видеть проблему «с высоты птичьего полёта», уметь подняться в воображении над сложностью задач со многими переменными, какие обычно ставит новизна ситуации, и увидеть те несколько переменных и зависимостей, которые определяют успешность реакции на эту новизну. Как уже говорилось, дискретные изменения во внешней среде нередко имеют серьёзные последствия для руководителей внутри фирмы. Так, при переходе от ориентации на производство к ориентации на сбыт главенствующее положение, которое до тех пор занимали производственные отделы, перешло к отделам сбыта. Происходящий в настоящее время сдвиг в сторону стратегической ориентации увеличивает вес руководящего аппарата (см. гл. 4.3), отдела исследований и разработок и планового отдела. Поэтому вполне естественно, что те руководители и отделы, положение которых может пострадать в результате дискретных изменений во внешней среде, стремятся преуменьшить или вовсе отказываются признать воздействие этих изменений на фирму. Довольно часто такой отказ — недобросовестная попытка с их стороны во что бы то ни стало сохранить своё главенствующее положение. Обычно они являются также представителями того типа мышления, который в прошлом приносил успех фирме. Поэтому нередки случаи, когда они создают препятствия на пути новых типов мышления, уверенные, что действуют на благо фирмы. Весьма вероятно, что фирму, неоднократно проигнорировавшую признаки изменений во внешней среде, угрожавшие её благополучию, ожидают кризис и банкротство, если старый тип мышления займёт господствующее положение и если не повлиять на сложившееся в ней положение извне и не ввести в действие дополнительные ресурсы. Если представители нового типа мышления обладают достаточным весом для того, чтобы начать подрыв авторитета господствующего на фирме типа мышления, и если угрожающие симптомы развиваются достаточно медленно, продолжительная «борьба за власть» между теми и другими может вызвать сдвиг в соотношении сил по мере того, как сторонники старого типа мышления и старой культуры раз за разом будут терпеть поражение в попытках приостановить ухудшение экономических показателей фирмы при помощи испытанных в прошлом методов. Таким образом, существует третий фильтр, который может задерживать и затруднять восприятие новых непривычных сигналов внешней среды. Назовём его фильтром власти на фирме. Новая информация не будет формировать реакцию на изменения во внешней среде, если руководители со стратегическим и творческим мышлением не будут обладать достаточным весом, чтобы обеспечить признание актуальности этой информации. Например, многие прогрессивные фирмы уделяют большое внимание повышению квалификации руководителей среднего и низшего звена. Как правило, при прохождении курса повышения квалификации как в рамках фирмы, так и за её пределами у таких руководителей изменяется тип мышления, в то время как их собственные руководители, направляющие их на учёбу, продолжают придерживаться прежнего типа мышления, ставшего для них привычным. Когда же руководители среднего звена возвращаются к своей работе, их новое мышление встречает враждебное отношение со стороны коллег, занимающих равное с ними положение, и безразличие либо неприятие со стороны начальства. Было отмечено три типа реакции на подобное отношение. Одни остаются верными старому типу мышления, забывая «книжное учение». Другие уходят из фирмы. Третьи начинают «бороться с системой», однако не достигают успеха, не имея достаточной власти и квалификации, чтобы добиться изменений в управлении. В западной социологии часто исследуют производственные организации как систему власти и влияния руководителей, специалистов, заинтересованных групп на фирме, состоящую не только из их должностных обязанностей, утверждённых в организационной структуре, но и неформального статуса. В дальнейшем по тексту термин «власть» (power) употребляется именно в этом значении применительно к отдельным организациям, а не обществу в целом. Сигналы и данные о будущих тенденциях и возможностях поступают в фирму в ходе изучения внешней среды, прогнозирования и анализа её состояния. Поступающие в фирму данные проходят через фильтр, в роли которого выступает процесс изучения внешней среды; характеристики этого фильтра определяются тем, какие методы прогнозирования и анализа использует фирма. Чтобы получить достоверное отражение окружающей реальности, необходимо использовать метод, позволяющий охватить существенно важные элементы этой реальности. Чем сложнее реальность, тем более всеобъемлющим должен быть метод её изучения. Данные, поступающие в фирму, становятся информацией, на основе которой принимаются решения лишь после того, как они пройдут ещё через два фильтра. Первый из них — психологический фильтр, в основе которого лежит мысленная модель успешности действий, используемая руководителями для выявления той части данных, которая в их представлении является актуальной. Руководители строят свои личные модели успешности действий на основе собственного опыта, проб и ошибок, успехов и неудач. Когда внешняя среда претерпевает дискретное изменение, старая модель успешности теряет смысл и становится препятствием на пути вновь ставших актуальными данных. Таким образом, усвоение ведущими руководителями фирмы того типа мышления, который позволит реагировать на будущую изменчивость среды, является важнейшим компонентом решения проблемы стратегической информации. В настоящее время существуют методы, позволяющие установить, какой тип мышления необходим руководителям данной фирмы и помогающие им усвоить этот тип. Третий фильтр на пути данных ставит внутрифирменная руководящая иерархия. Если у ведущих руководителей отсутствует необходимый тип мышления, они будут настойчиво препятствовать тому, чтобы существенно важные новые сигналы влияли на принятие решений. Этим объясняется рассмотренное в предыдущей главе явление запаздывания. 5.3. Управление стратегическими задачами Перейдём теперь от описания неожиданных изменений к рассмотрению шагов, которые можно предпринять в отношении этих изменений. В настоящей главе приводится описание системы выявления и анализа неожиданных изменений и реакции на них. Эта система, практическое применение которой было начато в 70-е годы, привлекает в настоящее время всё возрастающее внимание фирм. Стратегическая задача — это предстоящее событие либо внутри организации, либо за её пределами, которое может существенным образом повлиять на её способность достигать свои цели. Решение этой задачи может быть желательным и отражать возникшую во внешней среде возможность, которой следует воспользоваться, или сильную сторону самой фирмы, которую она может использовать с выгодой. Эта задача может быть следствием внешней угрозы либо слабой стороны фирмы, ставящих под удар её дальнейший успех или даже само существование. Нередко внешние угрозы, сигнализирующие о существенных дискретных изменениях во внешней среде, могут быть преобразованы в возможности посредством активного и основанного на предприимчивости управления. Надо сказать, что способность преобразовывать проблемы в возможности всегда была одной из наиболее высоко ценимых черт в истории управления бизнесом в США. Понятие стратегической задачи было сформировано в процессе развития стратегического планирования. Когда впервые появилось стратегическое планирование, ожидалось, что стратегии будут подвергаться ежегодному пересмотру. Однако опыт быстро показал, что это одновременно и непрактично, и излишне. Непрактично, потому что пересмотр стратегии требует значительных затрат и сил и времени, и ежегодное его проведение перегружает управленческий персонал. Излишне, потому что стратегия представляет собой долгосрочное решение, осуществление которого занимает несколько лет. Ежегодный пересмотр стратегий, вместо их улучшения, ведёт к нерешительности в поведении руководителей и исключает возможность объективной проверки эффективности стратегий. По мере осознания этого факта коммерческие фирмы стали проводить комплексный пересмотр стратегий раз в несколько лет. При рассмотрении итогов предыдущего года на начальном этапе планирования в текущем году внимание сосредоточивается на тех областях хозяйственной деятельности, в которых выявлялись существенно важные стратегические задачи. Комплексный анализ тенденций и перспектив, наблюдаемых во внешней среде, позволяет выявить дополнительные стратегические задачи. Разрешение проблем, возникающих в связи с применением тех или иных стратегий и изучением внешней среды, становится главным в процессе годового планирования. Таким образом, анализ стратегий (определение мер, направленных на будущее развитие предприятия) был дополнен анализом стратегических задач (анализом воздействия существенных событий на предприятие и его реакции на них). В начале 80-х годов два соображения сделали желательным отделение анализа стратегических задач от годового стратегического планирования. Во-первых, у некоторых предприятий либо нет возможности, либо нет необходимости обращаться к обременительным процедурам годового стратегического планирования. Первое наблюдается среди мелких предприятий, которые должны противостоять изменчивости внешней среды, но не имеют ни достаточно мощного управленческого аппарата, ни достаточных ресурсов для того, чтобы осуществлять комплексное планирование. Второе характерно для предприятий, основные стратегические устремления которых ясны и относительно устойчивы, а внешняя среда, в условиях которой они существуют, характеризуется изменчивостью. Распространению второго фактора способствовали описанные в предыдущей главе неожиданные изменения. Это — события, имеющие неожиданные источники и быстро воздействующие на экономические показатели предприятия. Сочетание быстроты возникновения и новизны подобных проблем может приводить к тому, что они окажутся слишком скоростными, чтобы иметь возможность своевременно распознавать их и реагировать на них в рамках системы годового планирования. Некоторые из этих проблем, возникающие в промежутках между периодами планирования, могут оказывать слишком быстрое воздействие; их разрешение нельзя откладывать до следующего планового периода. Другие же, возникающие в течение планового периода, могут оказать воздействие на фирму до того, как этот плановый период закончится. При наличии одного или обоих этих факторов желательно отделить решение стратегических задач от годового планирования. Система управления стратегическими задачами (СУСЗ) представляет собой систематическую методику раннего выявления неожиданных изменений как внутри, так и вне предприятия и быстрого реагирования на них. Раннего выявления изменений можно добиться следующей системой мер. 1. В отличие от систем управления, долгосрочного планирования и стратегического планирования, которые предусматривают рассмотрение стратегических задач в течение периода годового планирования, СУСЗ действует в реальном масштабе времени. Решение стратегических задач происходит непрерывно, на протяжении всего года. На практике это означает периодический (например, ежемесячный) пересмотр и корректировку перечня ключевых стратегических задач. 2. Это также подразумевает непрерывное слежение за появлением экстренных проблем как внутри, так и вне предприятия в интервалах между корректировками. При появлении таких проблем «красный сигнал» предупреждает руководство фирмы о необходимости срочно обратить внимание на них. Быстрое реагирование на изменение тенденций можно обеспечить следующими взаимно дополняющими способами. 1. Обязанности по управлению системой принимает на себя группа высшего руководства фирмы, располагающая необходимыми ресурсами и полномочиями для того, чтобы можно было без задержек приступить к оперативным действиям. 2. В случае необходимости СУСЗ может действовать вразрез с обычными принципами иерархической организации. Высшее руководство фирмы поручает решение конкретных стратегических задач непосредственно тем подразделениям, которые наилучшим образом готовы к работе, даже если это означает необходимость взаимодействовать с такими подразделениями, минуя некоторые иерархические уровни. Если же, как это нередко бывает, какая-либо проблема не укладывается в рамки деятельности того или иного подразделения, образуют целевую группу из экспертов, к которым эта проблема имеет непосредственное отношение. Такая группа получает в своё распоряжение необходимые ресурсы и подчиняется непосредственно высшему руководству фирмы. 3. Эти новые обязанности подразумевают не планирование реакции, а решение стратегической задачи. Таким образом, СУСЗ представляет собой систему управления действиями (а не только планированием). Когда действует несколько целевых групп и непрерывно производятся корректировки и пересмотр перечня стратегических задач; тогда планирование и осуществление действий при использовании СУСЗ осуществляются одновременно.  Рис. 5.3.1. Распределение обязанностей при решении стратегических задач фирмы Существует ряд способов распределения обязанностей в рамках системы. Один из таких способов, показанный на рис. 5.3.1, предполагает разделение обязанностей между тремя группами. «Штабной» называется группа, в обязанности которой входит выявление тенденций, оценка масштабов их воздействий и развития, расчёт времени, необходимого для ответа на них, и предупреждение принимающих решения руководителей о внезапно возникающих важных стратегических задачах. Эта группа также отвечает за ведение центрального поста — регулярно корректируемого перечня ключевых стратегических задач, их приоритетов и состояния разработок, выполняемых целевыми группами. «Штабная» группа контролирует ход выполнения заданий, порученных этим целевым группам. Слово «штаб» заключено в кавычки, поскольку эта группа, занятая изучением динамики внешней среды, интерпретацией полученных данных и их оценкой, осуществляет свои функции в различных условиях по-разному. На крупном предприятии анализ стратегических задач поручают специальному «штабному» отделу, который может быть частью более крупного планового отдела. В небольшой же фирме два-три высших руководителя периодически выполняют роль «штабников» с целью систематизации стратегических задач, частично привлекая к этой работе одного или нескольких помощников. Вторая группа — группа общего руководства (в небольших фирмах её функции может взять на себя «штабная» группа) — занимается оценкой относительной важности стратегических задач, составлением их перечня, разработкой методов их рассмотрения и распределением обязанностей, связанных с их решением. Третью группу составляют исполнители — подразделения или целевые группы, которым было поручено решение соответствующих стратегических задач. Время от времени — в тех случаях, когда стратегия реакции на ту или иную проблему неясна, — таким группам могут предлагать представить рекомендации о будущих действиях. Однако применение СУСЗ может быть успешным лишь при условии, что целевые группы будут заниматься решением стратегических задач, а не планированием. Опыт показывает, что при отсутствии достаточной чёткости в разграничении этих функций применение СУСЗ может привести к «параличу» в результате многократного анализа. Целевые группы для работы над требующими срочного решения стратегическими задачами нередко образуются прежде, чем становятся до конца понятны их масштабы и последствия. На ранних этапах проясняются стратегические характеристики этих задач, масштабы их воздействия и степень срочности их решения. По мере продвижения работы внимание всё больше сосредоточивается на оперативных результатах. Следовательно, как показано на рис. 5.3.1, важно контролировать не только оперативные результаты деятельности целевых групп, но и их успехи в прояснении последствий стратегического плана. Опыт свидетельствует о том, что, если группа общего руководства оказывается не в состоянии осуществлять контроль, целевые группы нередко приобретают самостоятельный статус и продолжают существование, даже если становится ясно, что их влияние на фирму весьма незначительно. Основные этапы анализа стратегических задач показаны на рис. 5.3.2. Первым из этих этапов является их выявление.  Рис. 5.3.2. Анализ стратегических задач Как показано на рис. 5.3.2, существуют три возможных источника информации о назревающих стратегических задачах: тенденции изменений во внешней среде, тенденции развития внутри самого предприятия и тенденции изменения его показателей. В табл. 5.3.1, 5.3.2 и 5.3.3 представлены «исходные перечни» соответствующих тенденций. В табл. 5.3.1 приведён перечень тенденций изменений во внешней среде, которые сегодня имеют важное значение для большинства промышленных фирм развитых капиталистических стран. В табл. 5.3.2 представлен перечень внутренних характеристик, которые изменяются во времени и обычно вызывают появление стратегических задач. Табл. 5.3.3 представляет собой подробный перечень характеристик деятельности (целей), по которым предприятия измеряют свои успехи и неудачи. Все предприятия — ориентированные и не ориентированные на извлечение прибыли, — оказываясь в условиях сложной быстро меняющейся внешней среды, должны выявлять основные тенденции её изменений, в особенности возможные существенные дискретные изменения (технологические прорывы), которые, как ожидается, могут оказать значительное воздействие на данное предприятие. Табл. 5.3.1 представляет собой отправную точку в выявлении стратегических задач. Следует вычеркнуть позиции, не имеющие отношения к данной фирме, и вписать в неё другие, выявленные в ходе изучения внешней среды. Таблица 5.3.1. Тенденции изменений во внешней среде фирмы 1. Тенденции мирового рынка (протекционизм и свободная торговля) 2. Возрастание роли правительства в качестве заказчика 3. Развитие «Общего рынка» 4. Деловые связи с социалистическими странами 5. Экономические и политические тенденции в развивающихся странах 6. Валютные тенденции 7. Инфляционные тенденции 8. Появление транснациональных корпораций 9. Технология как средство конкуренции 10. Размер фирмы как средство конкуренции 11. Достижение пределов роста 12. Появление новых отраслей промышленности 13. Технологические прорывы 14. Рост сектора услуг 15. Наличие богатых потребителей 16. Изменения возрастного состава потребителей 17. Сбыт продукции неподатливым потребителям 18. Социальные установки в отношении бизнеса 19. Государственный контроль 20. Давление со стороны потребителей 21. Отношения с профсоюзами 22. Влияние требований охраны окружающей среды 23. Влияние деятельности сторонников нулевого роста 24. Сокращение жизненного цикла изделий 25. Внутриевропейский национализм 26. Столкновение интересов транснациональных корпораций с национальными интересами 27. Недоверие к бизнесу 28. Сужение горизонтов прогнозирования 29. Неожиданности стратегического характера 30. Конкуренция со стороны развивающихся стран 31. Дефицит стратегических ресурсов 32. Изменение соотношения сил внутри фирмы 33. Изменение отношения к работе 34. Требование поддержания уровня занятости Таблица 5.3.2. Внутренние оценки и связи 1. Величина 2. Сложность 3. Структура 4. Внутрифирменные системы 5. Связь 6. Иерархия 7. Распределение ролей 8. Централизация (децентрализация) 9. Ценности и нормы 10. Стиль руководства 11. Компетентность руководства 12. Компетентность персонала 13. Капиталоёмкость 14. Наукоемкость 15. Диверсификация производства 16. Диверсификация рынка 17. Диверсификация технологии 18. Прочие Таблица 5.3.3. Перечень целей 1. Рост 2. Рентабельность 3. Устойчивость к экономическим циклам 4. Гибкость 5. Неуязвимость к неожиданным изменениям во внешней среде 6. Платёжеспособность 7. Превышение средств фирмы над её обязательствами 8. Устойчивость к слияниям с другой фирмой 9. Конкурентоспособное руководство 10. Склонность к нововведениям 11. Доля рынка 12. Внутренний климат 13. Чуткость к внешним социальным явлениям 14. Гражданственность 15. Удовлетворённость работой 16. Учёт интересов различных групп работников (Перечислить соответствующие группы и их стремления): а) б) в) 17. Учёт интересов групп, составляющих окружение: а) б) в) 18. Прочие В крупных, имеющих сложную структуру фирмах изучение внешней среды следует дополнять выявлением важнейших оценок и мнений внутри фирмы, которые, как можно ожидать, окажут существенное влияние на результаты деятельности. Это необходимо потому, что, когда та или иная организация перерастает определённые рамки (по величине или сложности структуры), её высшее руководство теряет возможность следить за текущими изменениями в культуре производства, составе руководителей, структуре фирмы, системе управления и производственных возможностях. Это может оказывать как положительное, так и отрицательное воздействие на эффективность деятельности фирмы, а также на её способность реагировать на изменения во внешней среде. Выявление оценок и мнений внутри фирмы приобретает особую важность в быстро растущих мелких и средних фирмах. Как показывает опыт, при разрастании фирмы до определённой величины её способность справляться с новыми сложностями, вызываемыми её ростом, значительно ослабевает. Например, переход от малой к средней величине обычно сопровождается частичной потерей контроля и истинного представления о её состоянии. В табл. 5.3.2 представлен примерный перечень возможных оценок и мнений внутри фирмы. Перечень целей, представленный в табл. 5.3.3, может быть использован для получения важной дополнительной информации о стратегических задачах. Первый этап заключается в выявлении при помощи табл. 5.3.3 целей, которые преследует фирма, и в определении приоритетов этих целей. Длинный перечень, показанный в табл. 5.3.3, обычно сокращается до четырёх-пяти строк. После того как цели будут выявлены (так, они уже бывают выявлены в фирмах, имеющих годовой период планирования), их можно сопоставить с тенденциями изменения показателей фирмы. В фирмах, имеющих годовой период планирования, эти тенденции часто выявлены заранее и представлены в виде прогнозов. Сопоставление целей с прогнозами составит для таких фирм часть годового цикла планирования. Такое сопоставление позволяет выявить то, что на рис. 5.3.2 названо «разрывом между целями и реальными показателями». Для установления причин этих разрывов обычно проводят диагностический анализ. Многие из причин, как правило, оказываются связанными с недостатками в деятельности фирмы или с неэффективностью её стратегии. Поэтому проводится соответствующая корректировка годовых планов. Однако в некоторых случаях устанавливается возможность финансовых потерь (разрушающее влияние инфляции) или недостатки самой фирмы (отсутствие эффективного механизма прогнозирования социально-политических изменений на рынках фирмы). Подобные возможные источники потерь и слабые стороны фирмы добавляются к перечню стратегических задач, причём рассматривают их вне процесса разработки и выполнения годовых планов (но параллельно с ними). В общем опасность потерь и будущие сильные и слабые стороны фирмы могут быть выявлены среди трёх источников, показанных в верхней части рис. 5.3.2. Анализ тенденций изменения показателей фирмы можно проводить во время регулярных проверок результатов её деятельности. Однако за тенденциями изменений во внешней среде и внутри фирмы необходимо наблюдать непрерывно на протяжении года и обеспечить своевременное выявление внезапных, быстротечных и потенциально неожиданных изменений. Как показано на рис. 5.3.2, следующий этап анализа стратегических задач заключается в оценке влияния потенциальных будущих последствий изменений внешней среды на будущие результаты деятельности предприятия. Идеальный подход состоит в том, чтобы оценить влияние изменений среды на достижение целей фирмы, представленных в табл. 5.3.3. Однако часто необходимой информации может и не быть либо может оказаться неясен метод её оценки. На практике вместо этого можно определить последствия каждой тенденции по балльной шкале (скажем, от +10 Д° —10), присваивая определённый балл на основании экспертной оценки. Такую оценку даёт группа экспертов, в число которых входят руководители фирмы и специалисты со стороны, обладающие соответствующими знаниями и опытом. Помимо самих последствий, необходимо также оценить вероятность и время их появления. Последствия могут быть положительными (сильные и слабые стороны фирмы, либо отрицательными (опасности потерь), либо и теми и другими. Последний случай свидетельствует о некоторой неопределённости оценки или о том, что какие-либо последствия могут оказаться одновременно как полезными (способствующие достижению некоторых целей), так и вредными (приводящие к ухудшению результатов в достижении прочих целей) для предприятия. Табл. 5.3.4 представляет собой простую форму записи результатов этого анализа. Как видно из этой формы, далее следует оценка времени ответной реакции на каждое возможное развитие событий. Такую оценку получают, сравнивая вероятное время воздействия события с временем, необходимым фирме для своевременной реакции. (Методика определения времени реакции описана в следующей главе.) Для классификации событий по времени реакции можно использовать следующие оценки: 1. Если фирма должна немедленно реагировать на события, скорость реакции на такое событие считают высокой. 2. Если ответную реакцию можно отложить до следующего цикла планирования (но не более того), скорость реакции на это событие считают средней. 3. Если по имеющимся оценкам ответную реакцию можно отложить на неопределённо долгий срок — до тех пор, пока не будет получена более точная оценка вероятных последствий, — скорость реакции на это событие считают низкой. 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32 |

|||||||