|

|

Популярные авторы:: Азимов Айзек :: Борхес Хорхе Луис :: Горький Максим :: Грин Александр :: Чехов Антон Павлович :: де Мопассан Ги :: Раззаков Федор :: Андреев Леонид Николаевич :: Херберт Фрэнк :: Толстой Лев Николаевич Популярные книги:: Дюна (Книги 1-3) :: Проклятый дар :: Боги нового тысячелетия :: Контора :: Принцесса :: Аз воздам :: Кот без дураков :: Война и мир. Том 1 :: The Boarding House :: Молодость |

Стратегическое управлениеModernLib.Net / Деловая литература / Ансофф Игорь / Стратегическое управление - Чтение (стр. 1)

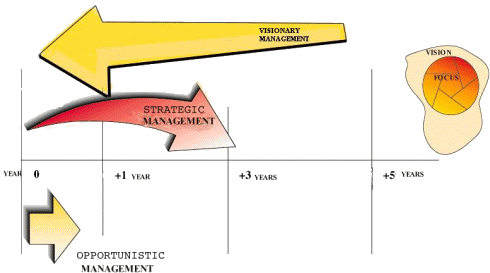

Стратегическое управление Вступительная статья  Коренная перестройка управления экономикой нашей страны требует революционных перемен во всех аспектах хозяйственного механизма. Необходим отвечающий современным требованиям решительный и последовательный переход от административно-командной модели управления социалистическим народным хозяйством к модели экономической, основанной на реальных экономических интересах участников социалистического производства. Это немыслимо без действительной хозяйственной самостоятельности основного звена собственно процесса производства — государственной или кооперативного предприятия (объединения). Полный хозрасчёт выдвигает на первый план экономические критерии оценки всей деятельности основного хозяйственного звена, что, несомненно, приведёт к серьёзному изменению содержания, направленности, методов и организации осуществления всех функций производственно-хозяйственной и управленческой деятельности на предприятии, работающем в условиях нового хозяйственного механизма. Особенно глубокие изменения по сравнению с ранее действовавшей системой произойдут в области планирования. На уровне всего народного хозяйства должна усилиться политическая, «задающая» функция государственного планирования, формирующая структуру и пропорции, направления и темпы развития социалистической экономики и её крупных звеньев в долгосрочной перспективе. Верхнему эшелону управления народнохозяйственной системы следует сосредоточить внимание на решении наиболее важных задач народнохозяйственного, отраслевого, регионального развития. Однако одновременно с усилением этой стратегической направленности народнохозяйственного планирования должно происходить существенное ослабление, а в большинстве сфер и постепенное сведение на нет его директивно-командной функции. Государству необходимо учиться управлять предприятиями и объединениями в основном косвенно, через систему экономических нормативов, индикативных (имеющих рекомендательный характер) планов, ориентирующих контрольных цифр, а также немногочисленных лимитов. Система директивных государственных заказов призвана обеспечить удовлетворение лишь наиболее насущных и важных общегосударственных и других потребностей. Следует резко повысить регулирующую роль социалистического рынка, всё более открывающегося для внешнеэкономической конкуренции. Очевидно, что в новых условиях иной характер приобретает функция планирования непосредственно в объединениях и на предприятиях. Как указано в «Основных положениях коренной перестройки управления экономикой», предприятие должно самостоятельно составлять и утверждать свои пятилетние и годовые планы, исходя из общественных потребностей на основе заказов государства, прямых заказов предприятий и организаций, спроса потребителей. Самостоятельность предприятий в области планирования приобретёт особую важность в процессе развёртывания экономического соревнования между ними, когда будет достигнуто определённое равновесие между спросом и предложением на товары промышленного и потребительского назначения, между финансовой и материально-вещественной сторонами производства, возникнет реальная основа для ориентации всей производственно-хозяйственной деятельности на удовлетворение конечных народнохозяйственных потребностей, конкретизируемых в договорах и заказах организаций, запросах потребителей. В этой ситуации к планированию будут предъявляться требования, существенно иные, чем сейчас. Должны быть в значительной степени пересмотрены сами принципы и подходы к разработке и реализации планов на социалистическом предприятии. Если до настоящего времени план являлся прежде всего инструментом распределения ресурсов для реализации жёстко заданных сверху целей, средством контроля и оценки деятельности основного звена и его подразделений, а выполнение и перевыполнение плана служило основой для стимулирования труда на предприятиях, то уже завтра эти функции должны отойти на второй план. Они неизбежно всё больше будут уступать место предвидению, выработке долгосрочного курса действий, поиску наиболее выгодных для народного хозяйства и потребителей, рентабельных для предприятия сфер приложения усилий. Должны быть созданы условия для доведения долгосрочных и среднесрочных стратегических установок плана предприятия до реального внедрения, обеспечена реализация наиболее качественной и экономичной продукции на внутреннем или внешнем рынке, гарантировано получение прибыли производителем и высокого эффекта потребителем. Переход к новой методологии формирования и реализации планов на предприятиях и в объединениях требует творческого подхода, широкого поиска, научных исследований и разработок, смелых экспериментов. Немаловажную роль в этом процессе может сыграть и творческое изучение зарубежного опыта управления. Внутрифирменное планирование в корпорациях ведущих капиталистических стран, среди которых американские фирмы по масштабам, разнообразию, оригинальности методов планирования занимают первое место, прошло за последние три десятилетия долгий и противоречивый путь развития. Его задача состояла в содействии приспособляемости капиталистических фирм к специфическим особенностям изменения экономической конъюнктуры, условиям научно-технического прогресса, ресурсно-сырьевой и кредитно-финансовой ситуациям, новым требованиям к труду и т. п. Конечно, характер перемен вытекал из закономерностей развития современного капитализма, так же как и проблемы, с которыми сталкивались фирмы разных стран, разных отраслей в те или иные периоды времени. Стихийность, внутренний антагонизм экономических отношений капитализма не могли быть устранены никакими управленческими усовершенствованиями. Поэтому прямые аналогии между характером задач и путями их решений в процессе развития планирования на крупных предприятиях в условиях капиталистического и социалистического хозяйств (корпораций в одном случае и производственных либо научно-производственных объединений — в другом), конечно, неуместны. В этой связи наибольший интерес представляют два момента. Во-первых, в процессе поисков отрабатывались системы, формы, методы планирования, относящиеся к арсеналу передовой науки и практики управления и в известной мере независимые от социально-экономической природы экономических отношений, в условиях которых они впервые появились. Во-вторых, сам процесс адаптации систем планирования и управления крупных производственно-хозяйственных комплексов к внешней среде, которая становилась всё более динамичной, сложной, слабопредсказуемой, имеет большое значение для выявления закономерностей построения и функционирования систем управления в современных условиях. Это определяет необходимость самого тщательного, глубокого изучения практики, да и теории управления капиталистическим предприятием, и в частности планирования его производственно-хозяйственной деятельности. Предлагаемая читателю книга принадлежит перу известного американского специалиста по вопросам управления промышленными корпорациями Игоря Ансоффа[1] — почётного профессора международного университета в Сан-Диего, имеющего опыт практической работы в ведущих корпорациях, весьма известного и плодовитого автора по проблемам стратегического планирования. И. Ансофф опубликовал ряд фундаментальных работ в данной области: «Стратегия корпораций» (Нью-Йорк, 1965), «От стратегического планирования к стратегическому управлению» (Нью-Йорк, 1976), «Основы стратегического управления» (Нью-Йорк, 1979), десятки посвящённых названной проблеме статей в ведущих американских журналах. Данная книга занимает особое место среди этих публикаций. Она является не только наиболее комплексной, охватывающей исторические и современные, теоретические и прикладные аспекты стратегического управления, но и самой конкретной, раскрывающей саму суть методики и организации этой функции на современном предприятии. Личность автора, его мировоззрение, профессиональные интересы и опыт наложили большой отпечаток на содержание книги. Являясь, безусловно, одним из наиболее ярких представителей прикладной науки управления в США, он демонстрирует не только современность и широту взглядов на проблемы внутрифирменного планирования, но и большую ясность в постановке этих проблем, в раскрытии путей и методов их решения Причём И. Ансофф в отличие от ряда других теоретиков американского менеджмента придерживается почти инженерной конкретности, что соответствует и его первоначальному образованию. Примечательно, что он стоит на чётко определённых позициях сторонника корпоративного планирования как совершенно необходимой части управления крупным предприятием в современных условиях. Дело в том, что ряд американских учёных вообще отрицает целесообразность такого планирования как особого вида управленческой деятельности, осуществляемой профессионалами. Имеется немало высказываний о якобы бесполезности этого «дорогостоящего удовольствия» в условиях непредсказуемости, изменчивости мира современных корпораций, о нецелесообразности сдерживания предпринимательского духа в корпорациях посредством плановых заданий, о подмене функции планирования непосредственным воздействием рыночных сил на каждую из производственно-хозяйственных ячеек корпоративных структур (заводов, сбытовых контор, исследовательских лабораторий, размеры которых становятся всё меньше). Такие взгляды, характерные для представителей консервативного направления в буржуазной экономической мысли, в целом несостоятельны с научной точки зрения, да и противоречат магистральным путям развития практики крупных производственно-хозяйственных комплексов в экономике США и других стран Процессы концентрации производства, формирования структуры отраслей промышленности, изменения внутреннего строения отдельных корпораций-гигантов являются очень сложными. Они ведут к сочетанию крупных, средних, мелких предприятий, которые выполняют в экономике в целом и в отдельных производственно-хозяйственных комплексах разнообразные функции, не только конкурируя между собой по законам капиталистического производства, но и дополняя друг друга. В США 80-х годов на 200 крупнейших корпораций обрабатывающей промышленности приходится 1/2 объёма продаж (общее число фирм — 356 тыс.); 96% всех расходов на исследования и разработки осваиваются крупными компаниями. Однако даже в этой высокомонополизированной отрасли не менее 1/5 объёма производства приходится на мелкий бизнес (всего же мелкие предприятия создают 43% валового национального продукта страны). Внутри корпораций увеличивается число небольших самостоятельных отделений, находящихся на полном внутрифирменном коммерческом расчёте, а средний размер предприятий уменьшается: если на построенных до 1970 г. заводах было в среднем занято 644 чел. то на строящихся предприятиях в 80-е годы — лишь 210 чел. Сегодня крупная корпорация — это, как правило, двух— или трехзвенная система, имеющая в высшем звене штаб-квартиру (часто немногочисленную по составу), в низшем — производственно-хозяйственные отделения (в которые входят один или несколько заводов и других структурных единиц), а на среднем уровне нередко ещё и группу — совокупность отделений, объединённых по какому-либо признаку (отраслевой однородности производимой продукции, общности региона расположения и т п.). Естественно, что подчинение производственно-хозяйственной деятельности всех этих звеньев и структурных единиц достижению конечного результата — повышению курса акций (выпускаемых только для корпорации в целом) на бирже и выплате дивидендов на акцию — весьма сложная управленческая проблема. Анализ опыта ведущих американских (да и японских, западно-европейских) корпораций показывает, что в их практике внутрифирменное планирование является общепринятым, и эта функция, реализуемая на уровне корпорации в целом, а также отделений, их групп, заводов и других организационных подразделений, накладывает отпечаток на все стороны организации и деятельности современной фирмы. Однако так было не всегда. Внутрифирменное планирование в зарубежных компаниях претерпело весьма значительную эволюцию не только своих конкретных форм, но и определяющих принципов, заложенных в его основу. Стратегическое управление (strategic management), о котором идёт речь в данной книге, — наиболее современная модификация корпоративного планирования, характерная прежде всего для американской практики 80-х годов. Согласно проведённым обследованиям, не менее ста из 500 крупнейших американских корпораций применяют в настоящее время эту систему в развёрнутом виде, в то время как её отдельные элементы характерны для 3/4 этих компаний. Суть комплексных систем стратегического управления состоит в том, что на фирмах, с одной стороны, существует чёткое выделенное и организованное, так называемое «формальное» (воплощаемое в специальных документах), стратегическое планирование, с другой стороны, структура управления корпораций, системы и механизмы взаимодействия её отдельных звеньев построены так, чтобы обеспечить выработку долгосрочной стратегии для победы в конкуренции и создать управленческий инструментарий для превращения этих стратегий в текущие производственно-хозяйственные планы, подлежащие реализации на практике. Разработка и применение методологии и конкретных форм стратегического управления не есть результат лишь внутринаучной эволюции теории и методики управления. Их возникновение вызвано глубокими объективными причинами, вытекающими из изменения характера среды деятельности промышленных корпораций. Стратегическое управление порождено объективными потребностями и сформировалось далеко не сразу. В развитии внутрифирменного планирования в зарубежных корпорациях можно выделить несколько этапов. Идея о том, что предвидение как прообраз функции планирования в более современном понимании является исходным моментом любого управления, восходит ещё к классикам буржуазной науки управления (А. Файолю, Л. Гьюлику, Л. Урвику и др.), т. е. к эпохе формирования гигантских корпораций в период до второй мировой войны. В это же время в крупных фирмах начал появляться штаб, обычно в составе финансовых служб, регулярно занимающийся текущим планированием производственно-хозяйственной деятельности. Однако специальных служб планирования, особенно среднесрочного и тем более долгосрочного, в то время не создавалось. Разумеется, высшие руководители корпораций регулярно обсуждали и намечали перспективы развития своего бизнеса, однако формальное планирование, связанное с регулярным заполнением плановых форм, расчётами соответствующих показателей и т. п., ограничивалось лишь составлением ежегодных финансовых смет по статьям расходов на разные цели. Эта функция, получившая название «разработка бюджетов» — budgeting (в годовом, а иногда и в квартальном, даже месячном, разрезах) стала привычной для многих крупных корпораций и до настоящего времени занимает важное место в управлении частнокапиталистическими фирмами любого размера. В 40—50-е годы такого рода финансовые планы или внутрифирменные сметы-бюджеты стали составляться, во-первых, по каждой из крупных производственно-хозяйственных функций в отдельности: по производству, маркетингу, научно-исследовательским и опытно-конструкторским работам, международным операциям, капитальному строительству и т. п., во-вторых, по отдельным структурным единицам в рамках корпорации: отделениям, заводам и т. п. Аналогичные планы и сегодня служат основным инструментом распределения внутрикорпоративных ресурсов, а также внутрифирменного (преимущественно финансового) контроля за текущей производственно-хозяйственной деятельностью структурных подразделений корпорации. На американских фирмах существует ряд модификаций текущего планирования такого рода, основанных на двух различных подходах. Первый из них предусматривает неизменность планов смет в течение года или по крайней мере по отдельным кварталам. В этом случае любой пересмотр лимитов финансирования по функциям или подразделениям сопряжён с обращением в штаб-квартиру корпорации и принятием дополнительных решений её руководством. Второй подход — это гибкое планирование, когда планы-сметы в течение года в принципе могут быть пересмотрены, если это диктуется хозяйственной обстановкой. Однако любое перераспределение, сделанное в оперативном порядке главным управляющим отделения или руководителем функциональной службы, должно быть затем обосновано перед штаб-квартирой приростом прибыли или предотвращением потерь в результате изменения объективных обстоятельств. Первый из этих подходов в настоящее время становится для американских компаний всё менее характерным, хотя, например, в японской практике он доминирует. Второй же подход применяется в тех или иных модификациях достаточно широко. Этот вид внутрифирменного планирования практикуется на уровне корпораций в целом, а часто ещё и внутри отделений или их групп, однако такое планирование не является технико-экономическим, оно практически не охватывает показатели развития фирмы в натуральном выражении и основано на использовании финансовых нормативов. Собственно технико-экономическое планирование с подробной проработкой натуральных показателей используется обычно лишь на уровне заводов, которые не имеют хозяйственной самостоятельности. Здесь оно тесно смыкается с оперативным планированием, задающим ритм производства, сбыта продукции, ориентирующим деятельность на экономию ресурсов, снижение издержек, обновление оборудования, внедрение конкретных технологических новшеств и т. п. Высшие звенья современных корпораций (штаб-квартиры и группы) этим, как правило, вообще не занимаются, им хватает своих дел, направленных на внешнюю среду фирмы. Следует подчеркнуть, что и в рамках текущего финансового планирования в последние годы появляется немало интересных новшеств, таких, например, как «программное бюджетирование» (зародившееся в 60-е годы в министерстве обороны США), когда финансовые планы разрабатываются для достижения конечных результатов на программно-целевой основе, или же «разработка бюджета на нулевой основе» (пионер в этом деле — фирма «Тексас Инструментс»), когда каждый из видов деятельности, осуществляемых в рамках той или иной функции или же структурного подразделения, в начале годового цикла планирования должен доказать своё право на дальнейшее существование путём обоснования будущей экономической эффективности выделяемых средств. Однако для всех этих модификаций годового (или же среднесрочного) внутрифирменного планирования характерны традиционные методологические принципы — оно обращено внутрь фирмы (основано на рассмотрении предприятия как «закрытой» системы) и служит прежде всего инструментом распределения внутрифирменных ресурсов, а также рациональной организации, координации, контроля деятельности внутрикорпоративных подразделений. Кардинальные изменения в развитии функции внутрифирменного планирования произошли в американских, а вслед за этим во многих европейских корпорациях в 60—70-е годы. Этот период часто называют «бумом стратегического планирования», когда фирмы начали создавать у себя новую функцию — планирование, направленное не внутрь предприятия, а вовне его, т. е. в экономическое, научно-техническое, социально-политическое окружение-среду фирмы (концепция предприятия как «открытой» системы. Следует учитывать, что в американской практике, в отличие, скажем, от японской или французской, на общегосударственном уровне не существует даже элементов общенационального прогнозирования или индикативного планирования экономики. Попытки ввести такого рода функцию, предпринятые в 1973…1974 гг. рядом её сторонников, полностью провалились, поэтому никаких внешних ориентиров в производственно-хозяйственной деятельности, кроме аналитических разработок, которые делают специализированные прогностические или консультационные фирмы, американские корпорации не имеют. В условиях прошлого, характеризуемого относительной стабильностью рынков, медленными изменениями техники и технологии производства, довольно слабой международной конкуренцией, фирмам-гигантам как-то удавалось строить свою деятельность без специальной проработки и обоснования, ясной формулировки своих долгосрочных и среднесрочных стратегий. Однако послевоенный мир сильно изменился, и невнимание к более динамичной, сложной, неопределённой среде, в которой оказались крупные корпорации, многим из них могло стоить не только крупных финансовых потерь или же утраченных возможностей, но и самого экономического существования. Первоначально функция общекорпоративного планирования развития фирмы во внешней среде приняла форму долгосрочного планирования (long-range planning). Его распространение 50-е — начале 60-х годов совпало по времени с бурным применением экономико-математических методов в планировании и управлении возможно поэтому, а также в связи с относительно медленным нарастанием характеристик изменчивости внешней среды методы долгосрочного планирования основывались преимущественно на экстраполяции сложившихся в прошлом структурных характеристик и тенденций развития фирмы при внесении в экстраполяционные модели некоторых оценок будущего. Так, например, согласно обследованиям, в период 1958…1964 гг. доля крупных компаний, регулярно использующих методы прогнозирования, повысилась с 57 до 73%, модели распределения бюджетных средств в корпорации — с 11 до 39%. Среди всех количественных методов на первом месте стояли корреляционный анализ и методы статистического прогнозирования (70% фирм), на втором-статистические и вероятностные методы (66%), в то время как другие типы количественных методов применяли менее половины обследованных корпораций[2]. Весьма популярным в тот период было применение моделей прогнозирования рынка, а наиболее крупные достижения связывались с разработками комплексных финансовых моделей деятельности корпораций. В 60-е годы сложились и некоторые плодотворные, принятые до сих пор принципы формирования долгосрочных планов корпораций, в частности принцип скользящего планирования, когда планы (обычно десятилетние) составлялись по принципу (1 + 9 лет), т. е. к перспективному периоду планирования в каждом годовом цикле прибавлялся один год, так что корпорация постоянно имела прогностическую проработку своего развития на десять лет вперёд. Вместе с тем выявились и серьёзные недостатки такого рода первоначальной трактовки функции долгосрочного планирования в корпорациях. Главный из них состоял в попытках перенесения прошлых закономерностей и структурных характеристик на будущее. На практике участились случаи резких расхождений между установками долгосрочных корпоративных планов и реальностью, с которыми корпорации сталкивались уже в первые годы их реализации. Выявилось, что некоторые дорогостоящие системы долгосрочного планирования (стоимость разработки финансовой модели корпорации доходила до 1 млн. долл.) оказались не чем иным, как «игрушками для аналитиков», не приносящими мыльной пользы в процессе принятия корпоративных решений. Их экстраполяционный характер мешал творческой разработке общекорпоративных стратегии. Для того чтобы сориентироваться в условиях капиталистической стихии, необходимо было поменять сам исходный принцип в составлении общекорпоративных планов — идти от будущего к настоящему, а не от прошлого к будущему. Во многих случаях события, представлявшиеся случайными, маловероятными, имели решающий характер. «Нефтяные шоки» (как это было в 1973…1974 и в 1979…1980 гг.), изменение внутриполитической обстановки в ближневосточном регионе, вторжение японских конкурентов на международные рынки электроники, автомобилей резкие изменения ставок ссудного процента на капитал, курса доллара по отношению к другим валютам, наконец, крупнейшие технологические прорывы (в элементной базе электронной индустрии, конструкционных материалах, биотехнологии, высокотемпературной сверхпроводимости) ставят целые отрасли промышленности, не говоря уже об отдельных фирмах, перед необходимостью резкой переориентации деятельности в областях, которые ещё вчера были «дойными коровами» с точки зрения получения прибылей. Именно поэтому выработка и реализация корпоративных стратегий стала так важна для американских и других компаний. Первоначально дело сводилось лишь к изменению методологии корпоративного планирования, его превращению из долгосрочного в стратегическое планирование (strategic planning). К новым методам, используемым в рамках стратегического планирования, относилось построение сценариев, применение моделей для анализа портфеля капиталовложений, разработка планов на ситуационной основе (т. е. применительно к разным гипотезам о будущем), использование суждений опытных экспертов, построение матриц оценки различных вариантов хозяйственного поведения и др. Они стали входить в практику деятельности общекорпоративных плановых служб. На рубеже 70-х годов из 282 обследованных крупных американских компаний 63% заявили, что они формируют свою стратегию, базируясь на соответствующих моделях. В 70-е годы большинство крупных фирм имели специальные подразделения общекорпоративного стратегического планирования, подчинённые в 3/4 случаев президенту либо председателю совета директоров компании, в 1/4 случаев — вице-президенту по финансам либо другой важной функции. Однако внутрифирменное общекорпоративное планирование вновь столкнулось с трудностями, которые проистекали из выявившегося разрыва между штабными подразделениями общекорпоративного планирования и операционными структурными единицами корпорации — заводами, сбытовыми конторами, научно-исследовательскими лабораториями и конструкторскими бюро, т. е. теми, кто непосредственно проводит планы в жизнь. Во многих случаях оказывалось, что после создания и развёртывания планово-штабных подразделений не наблюдалось сколько-нибудь серьёзного повышения уровня прибыли в корпорациях и, следовательно, с точки зрения этого конечного критерия оценки деятельности они себя не окупали, требуя, однако, значительных затрат на своё содержание. 1.1. Эволюция задач Появление приёмов стратегического управления и их внедрение в практику работы фирмы легче всего понять в историческом контексте. В гл. 1.1 мы проследим за эволюцией задач, встававших перед деловым предприятием в Соединённых Штатах Америки на протяжении XIX и XX столетий. Аналогичные задачи решались и в других развитых капиталистических странах, но в различные сроки. Так, беспокойство по поводу снижения темпов роста в связи с насыщением спроса, пробудившее в 50-х годах интерес к стратегическому планированию в Соединённых Штатах, в ФРГ возникло совсем недавно, а в Японии только начинает проявляться. История современного предпринимательства в США берёт начало примерно в 20—30-х годах XIX века. Первый импульс к экономическому объединению страны был дан постройкой системы каналов, второй — созданием общенациональной сети железных дорог. Техническая база для быстрого индустриального старта была обеспечена появлением таких изобретений, как паровая и хлопкоочистительная машины, бессемеровский процесс выплавки стали, вулканизация резины и т. д. Технические изобретения осуществлялись одновременно с выработкой в обществе одной из самых исторически удачных и действенных форм социальной организации — делового предприятия, или фирмы. К 80—90-м годам XIX века инфраструктура для развития промышленности уже сформировалась. Она объединила страну, создав общеамериканский рынок. Фирма явилась на свет как основное средство продвижения по пути социального прогресса Период примерно с 1820 до 1900 г., получивший название промышленного переворота, отличался необычайной динамичностью хозяйственных стратегий. Вся энергия организаторов промышленных предприятий направлялась на то, чтобы создать новую промышленную технологию, обеспечить соответствующую организацию производства и сделать заявку на свою долю рынка. Концепции конкуренции в её современном понимании до 1880 г. не существовало. Согласно ранним представлениям, конкурировать — это значит добиваться подавления или поглощения соперника, но никак не соперничать с ним на рынке на равных правах. Таким образом, до появления современного маркетинга было ещё далеко. Начало XX века ознаменовало переход к развитию и консолидации производственной структуры, созданной в период промышленного переворота. Эта новая полоса, продолжавшаяся до 30-х годов, получила название эпохи массового производства. Как следует из этого названия, главные задачи предпринимательской деятельности состояли в разработке и усовершенствовании механизма массового производства, снижавшего издержки выпуска продукции. Понятие маркетинга было тогда бесхитростным и простым фирма, предложившая стандартный продукт по самой низкой цене, должна была непременно выиграть. Этот принцип был коротко выражен фразой, произнесённой Г. Фордом I, который в ответ на предложение сбытовых агентов дифференцировать продукцию сказал: «Дайте им её (модель „Т“) любого цвета только пусть она будет чёрная». Проблем тогда было много, но стратегических сложности в области долгосрочного развития не существовало. Отрасли были чётко разграничены и большей частью имели хорошие перспективы роста. Соблазну перейти границы отрасли и заняться новыми видами деятельности поддавались только самые предприимчивые фирмы. Большинство удовлетворялось собственными перспективами роста. Было очевидно, что металлургические компании относятся к металлургии, автомобильные — к автомобильной промышленности и т. д. В результате всё внимание управляющих сосредоточивалось на эффективной работе производственного механизма. Так выработался тот набор управленческих представлений, подходов и предпочтительных решений, который позже получил название производственный стереотип. Предпринимательский сектор надёжно ограждался от вмешательства извне, т. е. со стороны общества Политический и социальный контроль был минимальным. Государство редко вмешивалось в дела свободного предпринимательства. От него ждали при необходимости мер экономического протекционизма. В тех случаях, когда предприятия шли на скандальные нарушения общественных норм, государство отвечало ограничениями свободы действий предпринимателей такими мерами, как законодательное запрещение соглашений и сговоров между предприятиями. Но такие случаи были редкостью, обычно внешние границы предпринимательского сектора не нарушались. Бизнес считался в стране серьёзным делом Президент «Дженерал Моторз» Уилсон (Чарли-движок) заявивший: «Что хорошо для „Дженерал Моторз“ то хорошо для страны», — руководствовался именно этим сознанием высокого значения предпринимательского сектора. 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32 |

|||||||