|

|

Популярные авторы:: Чехов Антон Павлович :: Борхес Хорхе Луис :: Азимов Айзек :: Горький Максим :: Раззаков Федор :: Лондон Джек :: Толстой Лев Николаевич :: Андреев Леонид Николаевич :: Эллисон Харлан :: Вудхауз Пэлем Гринвел Популярные книги:: Справочник по реестру Windows XP :: Отречение :: По ту сторону любви :: True Names :: 1-е МАРТА 1917 года :: 64 килобайта о Фидо :: Бурый волк :: Выбор Наместницы :: Тень стройной женщины :: Сердобольные стервятники |

Экспортные контрактыModernLib.Net / Нормативные акты и документы / Корнийчук Галина / Экспортные контракты - Чтение (Ознакомительный отрывок) (стр. 2)

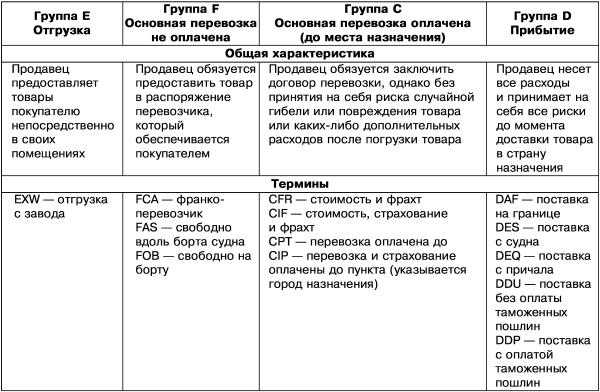

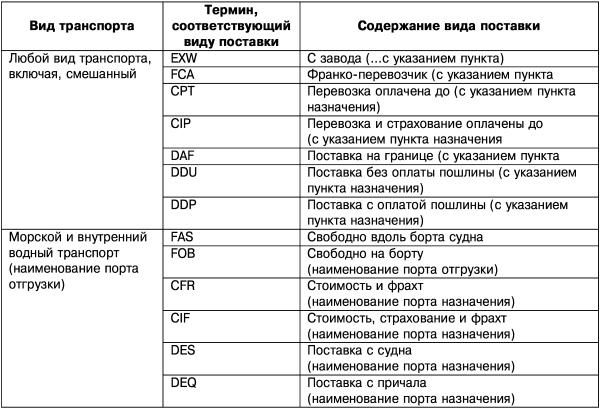

В соответствии с п. 6 ст. 1211 ГК РФ в случае, если в договоре использованы принятые в международном обороте торговые термины, то при отсутствии в договоре иных указаний считается, что сторонами согласовано применение к их отношениям обычаев делового оборота, обозначаемых соответствующими торговыми терминами. Это положение, в частности, означает, что стороны могут по собственному усмотрению определить, какие термины и в каком объеме применяются к заключенному сторонами договору. Для этого сторонам необходимо отразить в договоре согласие сторон на применение Инкотермс в редакции от 1990 г. Правом некоторых стран (например, Украины, Испании) предусмотрена обязательность применения Инкотермс. В некоторых странах (например, в Польше) применение Инкотермс исключается лишь в случае прямого указания в договоре. Все термины, предусмотренные данным документом, разделены на четыре группы и приведены в таблице 1. Для каждого из терминов предусмотрена совокупность корреспондирующих прав и обязанностей сторон. Сторонам достаточно указать в договоре на соответствующий термин и сферу его применения. Таблица 1. Группы терминов, предусмотренные Инкотермс Так, например, в Инкотермс предусмотрено: если продавец готов поставить товар на условиях, соответствующих торговому термину DEQ, который помимо прочего включает оплату таможенных пошлин, однако не желает платить таможенные пошлины (но при этом будет платить остальные налоги и сборы), то сторонам нет необходимости отказываться от применения термина DEQ. Им достаточно сослаться на этот термин с оговоркой – «без оплаты пошлин». При составлении экспортного контракта необходимо учесть, что каждому способу транспортировки соответствуют определенные термины Инкотермс. Соответствие видов транспорта торговым терминам приведено в таблице 2. Таблица 2. Соответствие видов транспорта торговым терминам Инкотермс В этом случае достаточно в контракте определить способ поставки товара как «FCA – франко-перевозчик (с указанием места сдачи товара продавцом перевозчику – г. Москва), включая страхование». Применение данного термина будет достаточным для разрешения в договоре многочисленных вопросов, связанные с толкованием договора (например, что означает «силами покупателя») или с описанием особенностей, связанных с передачей товара, переходом рисков, распределением иных расходов между сторонам в заключаемом ими договоре. Единственное, что нужно подробно оговорить в договоре, – это условия страхования станков. Это обусловлено тем, что, согласно термину FCA, в обязанности продавца не входит страхование товара. Тем не менее, как уже отмечалось ранее, стороны применительно к сложившимся между ними взаимоотношениям могут откорректировать те или иные условия термина FCA. Еще один пример. Между российской и английской компаниями планируется заключение экспортного контракта купли-продажи, по которому российская компания поставит иностранной свою продукцию морем. При этом стороны груз не страхуют, а обязанности продавца по доставке ограничиваются заключением с перевозчиком договора и сдачей ему для перевозки предмета договора не позднее определенного срока. В данном случае сторонам достаточно указать, что они заключают договор в соответствии с Инкотермс-90 на условиях «CFR Лондон с отгрузкой не позднее чем…». В соответствии с Инкотермс Приказом Федеральной таможенной службы РФ от 8 августа 2006 г. № 743 «О классификаторах и перечнях нормативно-справочной информации, используемых для таможенных целей» утвержден в том числе и Классификатор условий поставки, который в настоящее время используется для таможенных целей как таможенными органами, так и участниками внешнеэкономической деятельности. Налогоплательщики зачастую сталкивались с отказом налоговых органов в возмещении НДС, если в экспортном контракте были предусмотрены условия поставки, по которым товар передается или может быть передан покупателю на территории России и задекларирован для экспорта непосредственно покупателем (например, условия поставки EXW, FAS, FCA, DAF). Однако необходимо учитывать, что термины Инкотермс используются только для определения условий поставки товара, то есть взаимоотношений продавца и покупателя в сфере гражданского оборота. Поэтому вне зависимости от условий поставки товара за пределы территории Российской Федерации, предусмотренных в экспортном контракте, и времени перехода права собственности на поставляемый товар, он признается экспортируемым, если факт его экспорта подтвержден в установленном порядке. Упомянутый порядок установлен подп. 2 п. 1 ст. 164 НК РФ, в соответствии с которым налогообложение производится по налоговой ставке 0 процентов при реализации работ (услуг), непосредственно связанных с производством и реализацией товаров, помещенных под таможенный режим экспорта, при условии их фактического вывоза за пределы таможенной территории Российской Федерации и представления в налоговые органы документов, предусмотренных статьей 165 Налогового кодекса Российской Федерации. Законодательно установленный порядок подтверждения факта вывоза товаров (работ и услуг) за пределы таможенной территории обуславливает и существующую судебную практику (Обобщение практики рассмотрения дел о возмещении экспортного НДС за первое полугодие 2003 г., рассмотренных административной коллегией Арбитражного суда Удмуртской Республики, Постановление Федерального арбитражного суда Северо-Кавказского округа от 8 мая 2007 г. № Ф08-2488/07-1025А).

1.7. Ошибки, допускаемые при заключении внешнеэкономических сделок

|

|||||||