Битва за рубль. Взгляд участника событий

ModernLib.Net / Бизнес / Алексашенко Сергей / Битва за рубль. Взгляд участника событий - Чтение

(Ознакомительный отрывок)

(Весь текст)

Сергей Алексашенко

Битва за рубль

Взгляд участника событий

предисловие ко второму изданию

Прошло целых десять лет. Сказать, что они пролетели как одно мгновение, нельзя: слишком много разного случилось за это время. Но и сказать, что события, описанные в этой книге, удалились в далекое прошлое, тоже невозможно. Множество раз за эти годы приходилось отвечать на вопрос: а могло ли все пойти по-другому, можно ли было принять другие решения? И каждый раз события августа 1998-го настолько ясно вставали в моей памяти, как будто все это произошло совсем недавно.

Кризис 98-го стал тяжелейшим испытанием для России, для ее экономики, для ее граждан. Цена, заплаченная за ошибки и нерешительность властей, огромна. Боль от понесенных потерь до сих пор не может успокоиться у сотен тысяч людей. Не случайно первый вопрос, который и сейчас задают при малейших признаках финансовой нестабильности, звучит так: «А нового дефолта не будет?»

Десять лет – это, безусловно, повод поговорить об уроках и выводах августа 1998-го. Что я и попробую сделать.

Самым важным для меня как для участника «кризисной команды» стало то, что практически все наши прогнозы относительно последствий принятых решений оправдались. И это стало свидетельством правильности наших действий, подготовленных и принятых в тот момент в крайне ограниченные сроки. Отказ Минфина от исполнения своих обязательств по обслуживанию и погашению государственного долга, кратная девальвация рубля и последовавший за этим всплеск инфляции, безусловно, нанесли серьезный удар и по населению, и по российским компаниям. Вместе с тем, уже в октябре 1998-го после резкого скачка к уровню в 20 рублей курс доллара «успокоился» в районе 12 рублей, и будь денежная политика в конце 1998-го – начале 1999-го пожестче, вполне вероятно, что этого было бы и достаточно для восстановления сбалансированности валютного рынка. Уже в декабре многие сектора российской промышленности, безуспешно пытавшиеся конкурировать с импортом в первой половине 98-го, показали двузначные темпы роста, а с начала 1999-го этот рост стал практически повсеместным. Особенно быстро восстанавливалась автомобильная промышленность, в первую очередь АвтоВАЗ, который в мае 1998-го сократил объемы производства более чем на четверть. В дальнейшем, пользуясь защитными свойствами низкого курса рубля, российские компании смогли резко расширить свой бизнес, многие смогли стартовать с нуля и добиться ощутимых результатов в весьма короткое время.

Дальнейшие события в России (а в последние месяцы – и в развитых странах) подтвердили правильность принятых Центральным банком в разгар кризиса решений по спасению средств вкладчиков, размещенных в крупнейших банках, которые фактически обанкротились. Хочу в этой связи отдать должное Андрею Козлову, который предложил и реализовал решение по переводу вкладов в Сбербанк. Честно говоря, когда я впервые услышал от него это предложение, оно мне не очень понравилось. Мне казалось, что еще слишком рано (а это был самый конец августа) принимать столь решительные меры, что у банков есть ресурсы и желание выбраться из создавшегося положения. Но чем больше мы обсуждали эту идею, тем более очевидной становилась мне правота Андрея – ресурсы-то у банков, возможно, и были, но вот желания спасать вкладчиков не было точно. Это решение позволило в определенной мере снизить накал банковского кризиса (хотя именно банковская система оказалась наиболее пострадавшей десять лет назад), но, самое главное, оно стало хорошим уроком для надзорного блока Банка России.

Банковские кризисы в разных странах мира наглядно демонстрируют, что их преодоление невозможно без той или иной степени вовлеченности государства – будь то Россия и Корея или США и Великобритания. И чем быстрее государство вырабатывает и принимает решение, тем менее болезненными оказываются последствия кризисных ситуаций. Наученные опытом Инкомбанка и СБС, в 2004-м российские власти практически мгновенно приняли необходимое решение по ГУТА-банку. Примечательно, что оно оказалось до боли похожим на решение, принятое ФРС США в отношении банка Bear Stearns весной 2008 года. И одновременно, как бы для контраста, история позволила нам наблюдать многомесячные мучения английских регуляторов с банком Northern Rock, которые завершились национализацией банка, а промежуточные затраты на поддержание его бизнеса оказались в разы больше.

Извлекли ли необходимый опыт из кризиса десятилетней давности российские банки? Трудно сказать. «Иных уж нет, а те далече…» Многие действующие лица, казавшиеся опорой и титанами банковского сектора, не смогли выдержать полученных ударов и удалились со сцены. Пришли новые игроки. И что же, им суждено повторить уже не раз совершенные другими ошибки?..

Я с тревогой наблюдаю, как с неимоверной скоростью нарастает внешний долг российских банковского и корпоративного секторов. Краткосрочная мотивация абсолютно понятна – внешние займы существенно дешевле и долго-срочнее, а на фоне укрепляющегося рубля от них тяжело отказаться. Но достаточно вспомнить печальный опыт Таиланда и Кореи в 1997 году, которые были в точно такой же ситуации и которые в одночасье столкнулись с невозможностью получения новых займов, чтобы понять рискованность такой мотивации. Наши банки и компании оказались в такой же ситуации в начале осени 2007-го и в первом квартале 2008 года. Меня тревожило даже не то, что Центральный банк немедленно принимал решения по поддержке отдельных банков, а то, что во главе просящих стояли крупные банки, контролируемые государством. Это означает, что и менеджмент банков, и надзорный блок не смогли адекватно оценить риски.

Пугает, что в этой ситуации наши руководители часто говорят о том, что Россия является «спокойной гаванью», «островком стабильности» в современном мире (такие же фразы звучали в начале 1998 г.). В ответ на это новые и новые десятки миллиардов долларов продолжают вливаться в российскую финансовую систему, что, с одной стороны, конечно, решает проблему нехватки ликвидности в банковской системе, но, с другой, делает экономику России все более хрупкой, ведь ее устойчивость все больше зависит от настроений инвесторов, от того, что сегодня происходит на финансовых рынках других стран.

Оглядываясь назад, нужно отдать должное правительству Примакова, которое неожиданно для многих проводило весьма и весьма жесткую бюджетную политику пытаясь «жить по средствам». Конечно, можно сказать «да кто же дал бы ему в долг?», и в этом была бы своя правда: занять средства ни на внутреннем, ни на внешнем рынках российское правительство в то время не могло. Но, с другой стороны, правительство не слишком давило на Центральный банк, получив от него относительно небольшую эмиссионную поддержку. Такая политика позволила быстро погасить всплеск инфляции и удержать в целом макроэкономическую стабильность в стране.

Надо сказать, что кризис 1998-го сформировал несколько идеологических парадигм в финансовой политике, как тех, с которыми трудно спорить (о вреде раздувания бюджетного дефицита), так и тех, к которым нельзя относиться без иронии (дефолт по ГКО/ОФЗ сделал практически запретными эти инструменты в глазах многих российских политиков). Память о дефолте помогла Минфину в начале 2000-х годов выстроить конструкцию Стабилизационного фонда. В тот момент, когда цены на нефть только начали расти и еще даже не достигли 30 долларов за баррель, воспоминания о кризисе были весьма свежи и мало кто сопротивлялся предложению о создании резерва на «черный день».

Однако жизнь пока не дала нам возможности проверить, насколько хорошо российская власть выучила уроки 1998 года – скачкообразный рост цен на нефть и иные сырьевые товары привел к тому, что все проблемы со сбором налогов, жесткой бюджетной дисциплиной, контролем за эффективностью бюджетной политики отошли на задний план. Власти получили возможность тратить столько денег, сколько они считают необходимым. Серьезный анализ бюджетных предложений правительства стал в последние годы немыслимым. И даже очевидные ошибки, измеряемые десятками миллиардов рублей (как в случае с монетизацией льгот), не могли заставить чиновников прислушиваться к позиции оппонентов.

Наиболее печальным последствием кризиса 98-го, с моей точки зрения, стало фактическое разрушение Центрального банка как самостоятельного и независимого института в России. Российским политическим элитам, по всей видимости, было удобно заменить реальный анализ причин кризиса и сделанных ошибок простым и понятным всем решением – «назначить» виновных. Виновным был признан Банк России, против руководителей которого возбуждены десятки уголовных дел по всевозможным поводам. Например, одно из обвинений базировалось на том, что не было найдено таможенной декларации о ввозе 4 млрд долларов, полученных от МВФ в виде кредита; в рамках еще одного дела предполагалось вынести обвинение за то, что Центральный банк перешел на использование банковских карт при командировках сотрудников за границу для оплаты билетов и гостиниц; наконец, делалась попытка предъявить обвинение за подписанную инструкцию о формировании фонда обязательных резервов, что «привело к массированному изъятию денежных средств у банковских учреждений», – сегодня все это выглядит смешно, но в 1998—1999 годах было не до смеха. ЦБ сделали виновным частично для того, чтобы попытаться доказать чей-то злой умысел во всем произошедшем, частично для того, чтобы новые руководители Центрального банка занимали более гибкую позицию при обсуждении тех или иных потребностей бюджета или интересов правительственных учреждений. Сегодня никто не может сказать, что у Банка России есть своя, отличная от позиции Минфина, точка зрения. Но платой за это стала неспособность денежных властей добиться победы над инфляцией.

Обдумывая в то время название своей книги, я хотел сказать, что крепкая и устойчивая национальная валюта является атрибутом и непременным условием сильного и успешного государства. С точки зрения экономики добиться внутренней устойчивости рубля, то есть низкой инфляции, не менее, а может быть и более важно, чем стабильности внешней. В конце концов, если будет достигнута внутренняя стабильность рубля, то его внешняя стабильность и, возможно, превращение сначала в региональную, а затем и в глобальную валюту неизбежно случится. Высокая же инфляция, которую уже не удается скрывать статистическими ухищрениями, подтачивает основы экономической системы, ее влияние на экономику сродни коррозионным процессам, которые не видны до поры до времени, но последствия которых могут быть катастрофичными, если эти процессы зайдут слишком далеко. К сожалению, это именно тот урок, который российские власти не извлекли для себя. На протяжении всего посткризисного периода многие российские финансовые чиновники говорили о том, что с инфляцией бороться не надо, что она и сама по себе будет постепенно снижаться, что экономика будет нормально себя чувствовать и при двузначном темпе роста цен. Однако события последнего года показали, что не зря во всем мире сегодня стандартом «нормальной» инфляции считается уровень в 3% – едва коснувшись 10-процентной отметки, российская инфляция начала ускоряться и быстро продвинулась к 15-процентному уровню.

Связанным с инфляционной темой является и еще один не выученный, на мой взгляд, российскими властями урок: события десятилетней давности убедили меня в том, что в нормальных условиях валютный курс является не инструментом, а результатом экономической политики (под ненормальными условиями я понимаю, например, вывод экономики из состояния гиперинфляции). Любые попытки властей осуществлять манипулирование валютным курсом в ту или иную сторону рано или поздно приведут к возникновению серьезнейших диспропорций в экономике, преодолеть которые можно будет только ценой кризиса.

В этой связи поистине маниакальная политика укрепления реального курса российского рубля, проводящаяся на протяжении последних шести лет, мне представляется явно ошибочной. Самое «смешное» состоит в том, что эта политика подавалась как единственно возможный инструмент борьбы с инфляцией, хотя никто не смог объяснить механизмов его работы. В результате инфляцию победить не удалось, но вот запустить хорошо знакомый еще по советским временам механизм «проедания» нефтяных доходов получилось. И вот снова список товаров, которые выгоднее завозить из-за границы, нежели производить в стране, растет, а перечень экспортируемой продукции, отличной от сырья, явственно сокращается.

На всеобщее счастье галопирующие нефтяные цены позволяют сквозь пальцы смотреть на все эти проблемы и даже говорить об «иммунитете от голландской болезни», но в долгосрочной перспективе превращение России в страну, чье текущее благополучие и будущее зависят исключительно от конъюнктуры мировых цен на сырье, становится все более неизбежным. А ведь для того, чтобы рубль стал реально конвертируемым, а Москва оказалась «международным финансовым центром», чего так хотят российские власти, экономика должна начать производить что-то такое, что пользовалось бы спросом за ее пределами, и желательно, чтобы это «что-то» не было исключительно сырьем. Именно для этого российской экономике нужна низкая инфляция, и именно поэтому мы вправе требовать от Центрального банка одержать победу в нелегкой битве за рубль.

Июнь 2008 года

предисловие к первому изданию

Я часто сам себе задаю вопрос: почему все так произошло? Почему и как получилось, что за несколько недель экономический шторм перечеркнул усилия и результаты работы последних лет? Была ли сделана нами, людьми, связавшими свое имя с борьбой за устойчивость российского рубля, ошибка, которая способствовала столь неблагоприятному развитию ситуации в стране? И если да, то в чем и когда?

По роду своей деятельности я участвовал в разработке и реализации российской экономической политики в течение последних пяти лет. С мая 1993-го по март 1995 года я работал заместителем Министра финансов России и отвечал за вопросы бюджетного планирования, макроэкономической и налоговой политики. С декабря 1995 по сентябрь 1998 года являлся первым заместителем Председателя Центрального банка Российской Федерации, отвечавшим за выработку и проведение денежной и валютной политики. События, описанные в этой книге, прошли при моем непосредственном участии, принятие многих решений происходило по моей инициативе или с моим участием. Именно поэтому я считаю себя вправе изложить свое видение и понимание ситуации, постараться объяснить логику, которая двигала моими коллегами и мною при принятии тех или иных решений, изложить проблемы, с которыми нам пришлось столкнуться и решение которых рано или поздно придется находить.

Осенью 1994 года после трех лет жизни в условиях высокой, порой неконтролируемой инфляции Правительство приняло решение о том, что главной задачей экономической политики для него отныне является снижение темпа роста цен и обеспечение стабильности национальной валюты. Осознание того факта, что эмиссия позволяет решать отдельные проблемы, но ухудшает жизнь всей страны, привело к принятию ключевого решения, определившего развитие событий в последующие годы.

Я пытаюсь показать читателю, какой длинный путь прошла наша страна за последние пять лет: от бушующей инфляции и постоянного падения рубля, хаоса в бюджетной и денежной политике в 1992—1993 годах, до страны, которая в начале 1998 года могла гордиться самыми низкими темпами инфляции в Восточной Европе, чья национальная валюта была одной из самых устойчивых среди стран с переходной экономикой, чей финансовый рынок стал привлекательным для крупнейших международных финансовых институтов. Вместе с тем, за эти пять лет наша страна так и не смогла справиться с младенческой болезнью, первые симптомы которой проявились еще на заре реформ, в 1992 году – страна не научилась платить и собирать налоги.

Можно вести длительные дискуссии о тяжести налогового бремени в России, о невозможности для производителя платить все установленные налоги, но это делу не поможет. Наша недавняя история наглядно продемонстрировала, что не может нормально существовать государство, которое не в состоянии собрать налоги, чтобы профинансировать расходы на свое существование. Налоги возникли вместе с государством, и исчезнуть они могут только вместе с ним. Есть страны без армии, есть страны без собственной национальной валюты, есть страны, не имеющие своего радио и телевидения. Но стран без налогов не существует.

Россия попробовала в течение четырех лет жить в долг, не собирая те налоги, которые позволили бы ей вовремя платить зарплату и пенсии, оплачивать государственные закупки и финансировать развитие промышленности или сельского хозяйства. Оказалось, что взятое в долг приходится возвращать, что вечно жить в долг невозможно. Сегодня нашей стране больше в долг не дают, поэтому нужно искать пути выхода из создавшегося положения. Можно попытаться решить все проблемы государства за счет печатного станка – печатать столько новых рублей, сколько будет записано в очередном плане или законе. Что за этим последует – хорошо известно: постоянный рост цен и падение курса рубля. Можно сколько угодно слушать псевдоспециалистов, обещающих за счет эмиссионных рублей решить все структурные проблемы экономики и поднять уровень жизни населения, но почему-то не хочется следовать их советам. Может, потому, что нет таких стран, которые строят свою политику, опираясь на аналогичные рецепты? Может, потому, что слишком свежи еще воспоминания о недалеком прошлом, когда цены на прилавках магазинов росли чуть ли не ежедневно? В моем понимании попытка эмиссионного решения российских проблем совершенно бесперспективна и лишь оттянет момент реального оздоровления российской экономики. Я абсолютно уверен, что единственный путь, который может оздоровить российскую экономику – это следование хорошо знакомому лозунгу «жить по средствам». Государство и все мы должны четко понимать, что в ближайшие годы можно тратить только то, что можно собрать.

Эта книга не затрагивает многие аспекты событий последних лет. Не претендует она и на исчерпывающую глубину экономического анализа, на всестороннее рассмотрение всех событий и фактов, порой не является изложением в календарной последовательности всех событий. Ни в коем случае, написанное ниже нельзя воспринимать как оправдание или покаяние. Мы были уверены в правильности своих действий, в том, что только таким путем можно решать стоящие перед страной проблемы. Мы не были «мальчиками в розовых штанишках» и с самого начала понимали, что борьба за крепкий рубль будет тяжелой и нелегкой, но отдавали себе отчет в своих силах и верили, что общими усилиями сможем добиться поставленной цели. Приводимые в тексте отрывки из официальной переписки показывают, что мы хорошо предвидели все препятствия, которые могли встретиться на нашем пути, пытались заранее их определить и найти способы их преодоления.

Эта книга – субъективная позиция участника и очевидца тех событий, попытка ответить по горячим следам на те вопросы, которые мучают меня самого. Я не сомневаюсь в том, что что-то осталось за рамками повествования, готов согласиться с тем, что иные участники описываемых событий имеют другую точку зрения относительно происшедшего. Вместе с тем, эта книга – моя благодарность всем тем коллегам по работе, которые были рядом со мной, всем тем, кто верил, что единственной валютой в России должен быть рубль.

Прошу специалистов простить меня за то, что порой приходится пояснять «азбучные» истины и понятия, надеюсь, что читать написанное будут не только они. Прошу неспециалистов простить меня за то, что может быть не все термины в этой книге окажутся понятными, но не все происходящее в нашей жизни можно объяснить простыми словами.

Я благодарю Н. Дионисиади, С. Виноградова, А. Дмитриева и Е. Алексашенко за высказанные комментарии и замечания. Я благодарен всем, кто на разных стадиях оказывал мне помощь в подготовке этой книги.

1999

КАК ПРИНИМАЛОСЬ «ГЛАВНОЕ» РЕШЕНИЕ?

Накануне К концу лета 1994 года руководство Минфина, в то время ключевого ведомства, отвечавшего за макроэкономическую политику в Правительстве

, окончательно осознало необходимость радикального изменения макроэкономической политики в стране. Инфляция устойчиво превышала уровень 10% в месяц (ее несколько более низкий уровень в летние месяцы со всей очевидностью объясняется сезонными факторами). Попытки существенно ее снизить, используя мягкие методы (количественные ограничения на объем кредитов Банка России, предоставляемых на финансирование дефицита бюджета), не давали ощутимых результатов.

Из записки Минфина России В. С. Черномырдину

(16 июня 1994)

Некоторая стабилизация экономической ситуации в стране к середине 1994 года не должна «убаюкивать» Правительство. В очередной раз ему предстоит делать выбор между различными стратегиями поведения. Теперь речь идет уже о 1995 годе.

В самое ближайшее время Министерство финансов России должно начать работу над составлением проекта Федерального бюджета на 1995 год, в основу которого можно положить один из следующих сценариев экономической политики:

1) Правительство пытается удерживать инфляцию на сегодняшнем уровне (7—9 процентов в месяц), не допуская при этом существенного роста безработицы, вызванного остановкой предприятий. Одновременно, Правительство будет пытаться искусственно стимулировать спрос на продукцию отдельных секторов экономики (через оборонный заказ, через пониженные тарифы на электроэнергию и транспорт, через прямые бюджетные вливания) за счет остальных секторов экономики или бюджета. По нашему мнению, такая политика нежизнеспособна в среднесрочной перспективе и ее потенциал окажется исчерпанным не позднее середины 1995 года. Основной причиной для такого прогноза является неизбежное резкое обострение бюджетного кризиса: доходы и допустимый по макроэкономическим соображениям дефицит бюджета (как доля ВВП) будут сокращаться, что будет требовать непременного сокращения расходов бюджета, что сделать будет практически невозможно. Следовательно, должно будет последовать изменение стратегической линии на ограничение заимствований у Центрального банка, рост эмиссионного финансирования расходов бюджета и, как неизбежное следствие, ускорение инфляции, хотя, может быть, и за пределами 1995 года.

2) Правительство целенаправленно пытается снизить уровень инфляции до 3—5 процентов в месяц к концу 1995 года, резко сокращая объем всевозможных дотаций предприятиям, высвобождая финансовые ресурсы для решения стратегических задач. Ситуация с бюджетом будет напряженной, но отказ от предоставления финансовой помощи по разовым решениям позволит более эффективно расходовать имеющиеся ресурсы.

3) Правительство «из двух зол выбирает меньшее», борьба со спадом производства становится более значимым приоритетом, нежели борьба с инфляцией. Реализуется известная схема: проводится взаимозачет задолженности предприятий за счет кредитов Центробанка, выдается кредит на пополнение оборотных средств, который автоматически увеличивается ежеквартально и т. д. Неизбежной расплатой за такое решение будет скачок инфляции, высота которого будет определяться смелостью принимаемых решений.

Объем промышленного производства при реализации первого или второго сценария макроэкономической политики сократится на 6—8 процентов к уровню 1994 года, в то же время уровень ВВП прекратит снижаться, а во втором сценарии – возможен даже некоторый его рост во второй половине 1995 года. В третьем сценарии при сверхмощной эмиссионной поддержке экономики возможна стабилизация производства в первые три-четыре месяца после этого шага, но затем спад ускорится по причине общей дезорганизации хозяйственной жизни.

Важность выбора, который предстоит сделать, определяется еще двумя факторами: внутренним и внешним. С одной стороны, 1995 год – год реального начала предвыборной гонки, и оттого, каким будет экономический фон гонки, во многом зависит ее исход…

Учитывая, что на разработку бюджета в Минфине и согласование его в Правительстве потребуется не менее 4 месяцев, решение о стратегической линии развития экономики в 1995 году следует принимать сейчас.

Перспективы развития ситуации становились все более очевидными и для Международного валютного фонда (МВФ), чья позиция была исключительно важна для России, поскольку шли переговоры о реструктуризации внешнего долга. Каждый раз решение о предоставлении России отсрочки платежей по внешнему долгу принималось в зависимости от того, достигнуто ли согласие с МВФ относительно направления реформ и конкретных действий, предпринимаемых властями по восстановлению макроэкономической стабильности. Однако, несмотря на все усилия Минфина, решение о будущей макроэкономической политике в начале лета 1994 года принять не удалось. Более того, в конце июля – начале августа под давлением отраслевых лобби Правительство настояло на получении бюджетом от Центрального банка не только «планового» финансирования всего третьего квартала, но и части средств, которые должны были быть использованы в четвертом. Аргументация для принятия такого решения хорошо знакома по тем временам: необходимость финансирования «северного завоза» и уборочной кампании. В результате, к концу августа денежная база (показатель, характеризующий изменение объема денег, выпущенных Центральным банком, то есть его эмиссионную активность) увеличилась примерно на 50% по сравнению с уровнем начала июля. Узнав об эмиссионных результатах лета 1994 года, руководство МВФ заняло чрезвычайно жесткую позицию в дальнейших переговорах с Россией по предоставлению резервного кредита (stand-by). Было заявлено, что такая политика не может быть поддержана ресурсами МВФ и что те цели, которые ставила перед собой Россия, становятся недостижимыми для нее. Разрыв отношений с МВФ, прекращение внешнего финансирования для федерального бюджета и кризис в переговорах по внешнему долгу могли стать реальностью. Становилось все более понятно, что продолжение политики 1992—1994 годов не может привести ни к чему иному, кроме нового всплеска инфляции, дестабилизации экономической ситуации и неизбежных политических осложнений, связанных с надвигающимися выборами в Думу в декабре 1995 года и с перспективой президентских выборов летом 1996 года. Инерционность экономических процессов в России была столь очевидной для всех, что такой далекий (по российским понятиям) прогноз развития ситуации не подвергался сомнению. Между тем Правительство делало чрезвычайно мало для укрепления бюджета, скорее наоборот. Именно в это время были приняты решения о предоставлении льгот по уплате таможенных пошлин Национальному фонду спорта и Союзу ветеранов Афганистана, которые впоследствии обернулись для бюджета потерей 4—5 млрд долларов.

Из служебной записки автора Министру финансов

(18 августа 1994)

…Собираемость налогов в любой стране есть показатель политической воли Правительства. Номинальные налоговые ставки, существующие в России, должны были бы давать гораздо более существенные поступления в бюджет, однако рядом своих решений руководство страны сделало недостижимыми даже те скромные цели по повышению объема налоговых поступлений, которые ставились в бюджете. Приведем несколько примеров:

– массированное освобождение предприятий и организаций от уплаты таможенных платежей при импорте товаров в Россию;

– снижение акцизов на легковые автомобили для каждого отдельного завода под давлением директоров;

– принятие постановления об особенностях исчисления затрат в газовой промышленности (его цена для бюджета оказалась равной примерно 500 млрд руб.);

– поощрение существования внебюджетных отраслевых фондов, формирующихся за счет начислений на себестоимость продукции, т. е. за счет уменьшения прибыли. Никакого контроля за сбором и расходованием этих средств наладить не удалось, выполнение положения Указа 1004 об ограничении размеров этих фондов и их консолидации в бюджете оказалось очень быстро заблокировано;

– предоставление налоговых отсрочек и налоговых кредитов «влиятельным» директорам на сотни миллиардов рублей по решениям Президента и Правительства.

Такие примеры можно продолжать и дальше…

Самым простым и привычным решением для российского Правительства в последние годы в таких ситуациях было увеличение заимствований в Центробанке. Однако сегодня ситуация в экономике качественно изменилась:

…Весь прирост денежной массы, а следовательно, и уровень инфляции сегодня определяются теми суммами, которые Правительство получает у Центробанка. Казалось, в последнее время Правительство добилось успехов в подавлении инфляции и инфляционных ожиданий: даже существенное повышение темпов роста денежной массы во втором квартале с. г. не привело к соответствующему повышению темпов инфляции в третьем квартале (со сдвигом в три месяца, как это бывало раньше). Однако события последнего времени показывают, что своеобразный кредит доверия Правительству близок к исчерпанию.

Оказалось достаточным использовать квартальный кредит ЦБ на финансирование дефицита бюджета за 40 дней, как на рынке образовался относительный избыток рублевой массы, и, как следствие, ускорилось обесценение рубля по отношению к доллару, резко сократился спрос на шестимесячные государственные обязательства и вырос спрос на трехмесячные. Очевидно, что в этой ситуации достаточно еще одной капли, и может повториться сценарий осени 1992 года. Конечно, можно надеяться, что, не проводя эмиссионный взаимозачет и позаимствовав у ЦБ дополнительно всего лишь 8—10 трлн руб. до конца года, можно будет удержать инфляцию в пределах 12—15 процентов в месяц в первом квартале 1995 года; однако последствия могут стать более серьезными с психологической и политической точек зрения.

Поняв, что Правительство приняло курс на инфляционный подогрев экономики, население и частный бизнес утратят к нему доверие и станут спасать себя, рублевые сбережения перестанут расти, возобновится бегство от рубля, рубль, обесцениваясь, будет подхлестывать инфляцию, капитал снова потечет за рубеж, в стране прекратится инвестиционная активность частного капитала. После такого «холодного душа» потребуется очень много времени и проведение гораздо более жесткой политики для того, чтобы вернуть веру в Правительство и его намерения.

Политически такой откат будет означать полное поражение нынешнего руководства России. Не говоря уже о том, что более половины экс-советских республик добились снижения инфляции до уровня ниже 2 процентов в месяц, международное сообщество перестанет связывать с нынешним руководством России надежды на экономическую и политическую стабильность. Допустив повышение инфляции до 12—15 процентов в месяц, Правительство сделает невозможным достижение экономического подъема ранее начала 1997 года (полгода на подавление инфляции и год на оживление экономики), т. е. на выборы придется идти, в лучшем случае, в условиях стагнации, а лавры победителя экономического кризиса достанутся тому, кто победит на выборах. В худшем случае, при высокой инфляции, ни один политик из сегодняшнего руководства страны не может рассчитывать на успех.

9 октября 1994 года – день «X» В начале сентября 1994 года в Минфине окончательно была сформулирована идея о возможности и необходимости резкой радикализации усилий по достижению макроэкономической стабильности, что могло существенно продвинуть вперед экономические реформы. Наступил момент, когда следовало отказаться от того, что являлось главным препятствием на пути стабилизации экономики – от получения кредитов Центрального банка на финансирование расходов бюджета. Одновременно предлагалось перейти к использованию фиксированного курса рубля, что могло бы служить сильным противоинфляционным якорем

. Сама по себе такая постановка вопроса была не нова, никому не нужно было доказывать историческую необходимость принять решение о прекращении кредитования бюджета со стороны Центрального банка. Опыт экономических преобразований в странах Восточной Европы наглядно убеждал в том, что это – обязательное решение на пути экономической реформы. Но каждый раз при планировании бюджета страны на очередной финансовый период (год или квартал) Минфин сталкивался с невозможностью балансирования бюджета без получения существенной эмиссионной поддержки. Этот разрыв был столь значителен, а сопротивление государственных структур сокращению расходов бюджета – настолько велико, что при принятии окончательных бюджетных решений речь шла о величине такого финансирования, а не о целесообразности его использования в принципе. Прогнозировавшаяся на четвертый квартал 1994 года ситуация складывалась достаточно благоприятно. Из-за того, что в конце каждого года поступление доходов в бюджет оказывается несколько больше, чем в среднем в течение года, денежная программа 1994 года предусматривала сильное сокращение кредита Центрального банка в четвертом квартале по сравнению с третьим. Кроме того, существенная часть этого кредита уже была использована летом, и остававшаяся неиспользованной часть эмиссионного кредита была не очень велика. Получение же крупного кредита МВФ (до 4—5 млрд долларов) позволило бы одновременно перейти к фиксированному курсу рубля. Перед руководством Правительства стоял выбор: или прекратить отношения с МВФ, заморозив в непонятном состоянии переговоры по внешнему долгу, и, окончательно отказавшись от политики, направленной на достижение стабильности в экономике, перейти в режим гиперинфляционного развития, или же попытаться принять радикальное политическое решение об отказе от кредитов Центрального банка и, опираясь на финансовую поддержку МВФ, попытаться достичь той стабилизации, о которой шла речь многие месяцы и в возможность которой многие политики и экономисты уже перестали верить. Соответствующие предложения были направлены в Правительство.

Из письма Минфина России В. С. Черномырдину

(21 сентября 1994)

О ФИНАНСОВОЙ ПОЛИТИКЕ И БЮДЖЕТЕ 1995 ГОДА

Успехи в снижении инфляции в первой половине 1994 года не являются результатом реального ужесточения бюджетной политики Правительства, а фактически представляют собой кредит доверия граждан под обещания правительства навести порядок в финансах. В основном, снижение уровня инфляции было вызвано прекращением раздачи дешевых денег в виде кредитов Центрального банка и сокращением, на этой основе, темпов роста денежной массы во второй половине прошлого – начале этого года. Однако, уже с марта среднемесячные темпы роста денежного предложения (15 процентов) вышли на уровень весны 1993 года. Поэтому в целом проводимую в последнее время финансовую политику нельзя назвать умеренно жесткой. Фактически правительство пытается балансировать на грани минимально возможной высокой инфляции, никоим образом не стремясь к ее существенному снижению до уровня, создающего предпосылки экономического роста (1,5—2 процента в месяц).

Такое балансирование влечет за собой существенные негативные последствия: укрепляются устойчивые инфляционные ожидания и стереотипы поведения, подрываются стимулы к резкому росту сбережений, а следовательно, к созданию финансовой базы для долгосрочных инвестиций, исчезают стратегические интересы экономических агентов, заменяясь поиском сиюминутной выгоды, постепенно сужается доходная база бюджета, обрекая на сокращение реальные государственные расходы до уровня ниже критического, государственные средства не направляются на поддержку передовых, растущих секторов экономики, а переливаются в депрессивные отрасли в виде субсидий.

Есть все признаки считать, что позитивный потенциал политики, проводившейся на протяжении последних 12 месяцев, исчерпан, ситуация может начать существенно изменяться уже с октября-ноября текущего года. Первый, наиболее серьезный сигнал этого – дестабилизация валютного рынка. По существу, рост курса доллара вышел на уровень 9—10% за месяц, что является предвестником неизбежного повышения уровня инфляции до, как минимум, такого же уровня к зиме. (За первые две недели сентября рост цен составил 3 процента против 4 процентов за весь август).

Продолжение политики балансирования стратегически абсолютно бесперспективно, поскольку не позволит решить какие-либо проблемы, а будет лишь обострять их. Более того, можно суверенностью говорить о том, что экономическая, а вместе с тем и политическая, дестабилизация будет нарастать. Отсутствие видимого экономического подъема и сужение финансовых возможностей бюджета будет увеличивать количество недовольных правительственной политикой, внутри правительства будет нарастать давление в пользу увеличения расходов бюджета, а поскольку получить существенную внешнюю финансовую поддержку при такой политике будет невозможно, то единственным источником пополнения доходов бюджета останется денежная эмиссия.

Сегодня, когда заканчивается подготовка проекта бюджета 1995 года, правительству важно четко сформировать свою стратегическую позицию, четко осознать: готово ли оно довести до логического конца борьбу с инфляцией или оставит эту работу своим последователям?

Минфин России однозначно высказывается в пользу усиления степени жесткости политики уже в ближайшее время с целью достижения на этой основе того, что можно назвать макроэкономической стабилизацией, уже в первой половине 1995 году. Такая позиция обуславливается двумя аргументами:

(а) стала очевидной глубина заблуждения некоторых политиков относительно того, что мягкая денежная политика – залог политической стабильности. Наоборот, слабость бюджетной политики сегодня цементирует базу политической дестабилизации в ближайшем будущем. Чем мягче и беспомощней будет бюджетная политика сегодня, тем сильнее придется обрезать реальные расходы правительства завтра.

(б) спасительное для российской экономики оживление инвестиционной деятельности, приток зарубежного капитала, репатриация вывезенного российского капитала возможны только в условиях финансовой стабильности, при достаточно низких, предсказуемых процентных ставках, низкой инфляции, фиксированном или предсказуемом обменном курсе. Все попытки оживить инвестиционную деятельность за счет государственных вложений, базирующихся на кредитах Центрального банка правительству будут не только безуспешны, но и вредны. Прошедшие годы только подтвердили теоретическую истину, что государство, в котором дефицит бюджета, финансируемый за счет эмиссии Центробанка, превышает номинальную сумму внутренних инвестиций, имеет отрицательное национальное накопление и проедает свой экономический потенциал. Именно это происходило в России на рубеже 80—90-х годов.

Сегодня сформировалась реальная альтернатива политике балансирования, в основе которой лежит необходимость отказаться от использования кредита Центрального банка для финансирования расходов государственного бюджета. Кредиты правительству остаются сегодня единственным монетарным источником инфляции

в экономике, и сохранение их на сегодняшнем уровне не только не позволит добиться большего в борьбе с инфляцией, но и станет основой ее повышения. Реальным инструментом для реализации политики стабилизации должна стать стабилизация курса рубля.

Этот инструмент является классическим во многих стабилизационных программах в разных странах мира. Его использование до сего времени остается практически невозможным в России в силу незначительности валютных ресурсов Центробанка – фиксация курса в этих условиях возможна только при очень существенной девальвации рубля (в два-три раза по отношению к сегодняшнему уровню). Однако, учитывая готовность Международного валютного фонда пойти на резкое увеличение объемов кредитования России в случае проведения серьезных стабилизационных мероприятий, представляется возможным отчетливо определить стратегию новой линии экономической политики.

Ее логика такова. Правительство объявляет о своей решимости подавить инфляцию в кратчайшие сроки и о прекращении заимствований у Центрального банка. Центробанк объявляет о введении фиксированного обменного курса рубля с одновременной некоторой его девальвацией (на 20—50 процентов). Это означает, что Центробанк берет на себя обязательство покупать и продавать валюту по установленному курсу. В первое время, однако, основным продавцом валюты на рынке должно стать правительство

(продавая кредит МВФ), и поэтому девальвация рубля не может быть слишком сильной, иначе у рынка отобьется охота покупать эту валюту. Некоторая часть валютных запасов правительства может быть продана и Центробанку. Очевидно, что после этого доходность сбережений в валюте резко падает, инфляционные ожидания в части, ориентированной на изменение курса доллара, сводятся к нулю. В этой ситуации, финансовые ресурсы неизбежно перетекают в «рублевую» часть рынка, что приводит к возможности резкого роста заимствований правительства через выпуск ценных бумаг и вместе с тем к снижению процентных ставок по банковским кредитам.

На этой основе становится возможным быстрое снижение учетной ставки ЦБ до уровня менее 50% в год, соответствующее удешевлению кредитов коммерческих банков, и снижение инфляции до уровня ниже 2 процентов в месяц.

Такое развитие событий становится основой реального роста сбережений населения и предприятий, гарантированных от инфляционного обесценения, увеличения капиталовложений в промышленное производство, притока иностранных инвестиций, начала роста производства ориентированного на внутреннее потребление, существенного роста реальных доходов населения, получения долговременных отсрочек по уплате внешнего долга бывшего СССР.

Вместе с тем нельзя не указать на «тяжелые» стороны такой политики:

– невозможность прибегнуть к кредитам ЦБ ни для пополнения бюджетных доходов, ни для централизованного кредитования предприятий, включая досрочный завоз в районы Крайнего Севера и сельское хозяйство;

– снижение доходов от валютного демпинга для экспортных отраслей промышленности, правда, после существенного их взлета в первый момент;

– постепенное увеличение импорта и конкурентного давления на отечественные производства;

– необходимость сохранения таможенной защиты в виде высоких тарифов;

– быстрое увеличение государственного внутреннего долга и расходов по его обслуживанию

;

– ужесточение спросовых ограничений для отечественного производства и возможное банкротство ряда предприятий;

– усиление неравномерности экономического положения между регионами и выявление ярко выраженных депрессивных районов. Необходимо потребовать от Всемирного банка предоставления дополнительных кредитов для помощи в перестройке угольной промышленности, переселения из районов Крайнего Севера и других региональных программ;

– предоставление государственных гарантий инвестиционным проектам на четко сформулированных условиях;

– поощрение выпуска внутренних займов администрациями субъектов Федерации;

– реорганизация деятельности социальных фондов (пенсионного, занятости, социального страхования, медицинского) для объединения их ресурсов и их гибкого использования (требует законодательного решения).

Минфин России считает, что правительство должно уже в ближайшие недели четко определить свою позицию, надо принять во внимание, что до окончательного исчерпания кредита доверия денежной политики правительства остались считанные дни. Спасти положение сегодня и сохранить доверие могут не только реальные шаги по сокращению монетарного финансирования дефицита

.

Минфин настаивал на принятии второго варианта – только он мог обеспечить политически благоприятные перспективы на 1995—1996 годы. Следует прямо сказать, что и ярко выраженных оппонентов у этой линии в Правительстве не было: никто не хотел брать на себя ответственность за сваливание страны в гиперинфляцию. Опыт 1992—1993 годов достаточно наглядно показал, что политических лавров такая политика не приносит, да и никаких проблем страны решить она не помогает. Но и союзников у Минфина тоже не было: изменение принципов макроэкономической политики со всей неизбежностью требовало принятия адекватных решений и в других сферах

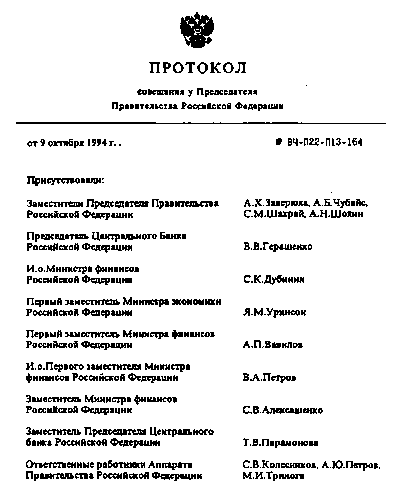

. (Из приведенного письма на имя В. Черномырдина видно, что все наиболее болезненные проблемы российской экономики, которые проявились в последующие годы, были четко обозначены. Нет никаких сомнений в том, что Правительство могло и обязано сделать все возможное для того, чтобы не дать этим проблемам развиться до такого масштаба, когда они сделали проблематичным дальнейшее продвижение вперед. Но, увы, «хотели как лучше, а получилось как всегда!») Многочисленные консультации и переговоры по формулированию новой стратегии экономической политики, проводившиеся в сентябре в Москве, завершились ставшим уже известным совещанием 9 октября 1994 года в Сочи у В. Черномырдина, который находился там в отпуске. Руководители Минфина вылетели туда вечером в пятницу 7 октября и в течение двух ночей и дня 8 октября осуществляли свод всех позиций, готовили расчеты источников финансирования бюджета четвертого квартала и ориентиры бюджета 1995 года. Через несколько часов им предстояло окончательно убедить руководителей Правительства и Центрального банка в необходимости и возможности принятия этого решения.

Из записки,

подготовленной к совещанию 9 октября 1994 года

О РЕЗКОМ УСКОРЕНИИ РЕФОРМ И ФИНАНСОВОЙ ПОЛИТИКЕ НА 1995 ГОД

…Текущая ситуация. Логика стабилизационных действий такова, что они не терпят остановки, перерыва в движении. Базой для постоянной инфляции остается кредитование Центральным Банком дефицита бюджета. Однако на уровень инфляции влияют и другие факторы – в первую очередь, инфляционные ожидания. Мы живем в ситуации, когда любая паника, политические баталии, непродуманные заявления могут породить высокие инфляционные ожидания, которые приводят к переводу рублевых сбережений в долларовые и, в результате, резкому падению курса рубля. Это, в свою очередь, подстегивает инфляцию, колебания которой при стабильном размере заимствования в Центральном Банке могут составлять от 5% до 12—14%.

Падение курса рубля в сентябре наглядно показало это. Инфляция выросла с 4% в августе до 7,5% в сентябре, хотя размер заимствования в Центральном Банке был в сентябре даже ниже, чем в августе.

Сейчас очень удобный момент для ликвидации основной причины инфляции – кредитования Центральным Банком дефицита бюджета. Это будет мощный завершающий этап стабилизационной программы, за которым начнется процесс экономического роста.

4. Механизм реализации. В нынешних условиях роста сбережений и развития рынка ценных бумаг замена кредитования Центральным Банком дефицита бюджета на другие способы может быть реализована достаточно быстро. Пути уменьшения инфляционного воздействия дефицита бюджета могут быть следующими:

– резкое развитие рынка ценных бумаг.

(…) Вместе с тем придется решить и ряд проблем, которые уже существуют в нашей экономике, но при реализации политики фиксированного курса и отказа от кредитов ЦБ их придется решать в более ускоренном и жестком режиме.

Выводы.Мы стоим перед политическим выбором – ускорить реализацию антиинфляционной программы и создать условия для подъема экономики во второй половине 1995 года или продолжать оставаться в нынешней, достаточно неплохой по сравнению с 1992 годом ситуации, но весьма нестабильной. Стабилизация в экономике создаст условия для стабилизации в политической сфере. При неустойчивой экономической ситуации политическая сфера будет оказывать достаточно сильное дестабилизирующее влияние на экономику.

Осень 1994 года – очень удобная ситуация для принятия таких важнейших политических решений: с одной стороны, внутреннее развитие экономики создает именно сейчас благоприятные предпосылки для их успеха. С другой стороны, членство в международных финансовых организациях дает нам возможность получить достаточно большие валютные ресурсы в 1995 году. Поэтому необходимую организационную работу требуется провести осенью текущего года. Такая ситуация может не повториться в ближайшем будущем. Поэтому лучше принять такое решение сейчас.

В этих целях целесообразно предпринять следующие шаги.

1. Утвердить на Правительстве и внести на рассмотрение Государственной Думы жесткий проект федерального бюджета на 1995 г., обеспечивающий макроэкономические цели подавления инфляции до уровня 5% в месяц в 1-м квартале 1995 г. и до 1% во 2—4 кварталах 1995 г.

2. Объявление о резком сокращении размеров использования кредитов Центрального Банка в текущем году в качестве метода покрытия дефицита бюджета и полном прекращении такого заимствования в ноябре-декабре 1994 года.

3. Перейти в 1994 году (не позднее 1 ноября) к фиксированному курсу рубля к доллару с допустимыми колебаниями в размере 10%.

Первоочередные мероприятия по введению фиксированного курса рубля и проведению новой финансовой политики в 1994—1995 годах

Введение фиксированного курса рубля и отказ от финансирования дефицита бюджета за счет кредитов Центрального Банка требует выполнения ряда мероприятий в соответствии с жестким графиком, отсутствие любого из которых приведет к неудаче.

Наиболее подходящим моментом для введения фиксированного курса могло стать принятие решений о финансовой поддержке международными финансовыми организациями. Однако, исходя из результатов мадридских встреч, это решение может быть принято не раньше середины января 1995 года. Но за оставшиеся до этого времени три месяца может произойти резкое ускорение инфляции, потенциал для которой заложен последними падениями курса рубля, вызванными рядом причин, в том числе и немонетарного характера. По этой причине благоприятные условия, сложившиеся к началу сентября, могут быть в существенной степени потеряны.

С другой стороны, вероятность заключения в ближайшее время соглашений с МВФ о финансовой поддержке российских реформ достаточно высока. Исходя из сказанного, представляется необходимым перейти к новой финансовой политике в кратчайшие сроки. В настоящее время эта дата не может быть отнесена далее 1 ноября 1994 г. Процедура могла бы быть следующей.

ОКТЯБРЬ

1. Заявление Правительства о переходе к новой финансовой политике, ориентированной на радикальное снижение инфляции уже к концу первого квартала 1995 г., и об отказе от кредитования дефицита федерального бюджета Центральным Банком в ноябре-декабре с. г.

2. Проведение двусторонних консультаций с руководством стран «семерки».

3. Проведение переговоров России с миссией МВФ.

О концепции финансовой политики на 1995 год

(Алексашенко, Парамонова, В.Петров, Вавилов, Уринсон, Дубинин, Геращенко, Заверюха, Чубайс, Шахрай, Шохин, Черномырдин)

1. Одобрить в основном подготовленные Минфином России и Минэкономики России предложения по данному вопросу, направленные на усиление финансовой стабилизации и снижение инфляции.

2. Минфину России (А.П.Вавилову), Минэкономики России (Я.М.Уринсону) совместно с Банком России (В.В.Геращенко) подготовить сводную записку об основных направлениях экономической и бюджетной политики в 1995 году с необходимыми расчетами и обоснованиями последствий предлагаемых мер для российской экономики.

Указанные материалы представить в Правительство Российской Федерации до 12 октября 1994 г. с проектом записки Президенту Российской Федерации по данному вопросу.

3. Признать целесообразным рассмотреть на двух ближайших заседаниях Правительства Российской Федерации проекты федеральных законов о совершенствовании налогового законодательства (13 октября 1994 г.), а также о федеральном бюджете на 1995 год (20 октября 1994 г.).

Минфину России при подготовке материалов к указанным заседаниям Правительства Российской Федерации учесть высказанные на совещании замечания и предложения, и в частности:

а) о дополнительных мерах по сокращению расходов и увеличению доходной базы федерального бюджета и в первую очередь за счет доходов от государственной собственности и усиления контроля за сбором налоговых платежей;

б) о резком сокращении эмиссионного финансирования дефицита федерального бюджета за счет кредитов Банка России с одновременным увеличением заимствований на рынке ценных бумаг и внешних заимствований в международных финансовых организациях;

в) об уточнении объема расходов на национальную оборону, сельское хозяйство и проведение ряда других общегосударственных мероприятий с обязательным представлением сводной таблицы по уровням всех бюджетных расходов на эти цели в сопоставлении с 1994 годом;

г) о совершенствовании механизма финансирования завоза продукции в районы Крайнего Севера, а также формирования региональных продовольственных фондов.

4. Внесение проектов законов о бюджетной классификации и об изменениях в налогообложении на рассмотрение Федерального Собрания.

5. Накопление валютных резервов Правительства и Центрального Банка для обеспечения интервенций для поддержания курса рубля.

НОЯБРЬ

1. Внесение в Федеральное Собрание проекта федерального бюджета, обеспечивающего подавление инфляции до уровня ниже 5% в месяц в первом квартале 1995 г. и до 1% в месяц во 2—4 кварталах 1995 г.

2. Объявление о введении фиксированного курса рубля по отношению к твердым валютам с допустимыми колебаниями в размере 10% в отношении к доллару США.

3. Объявление о моратории на уплату внешнего долга бывшего СССР вплоть до завершения переговоров с МВФ и получения стабилизационного фонда для поддержания курса рубля.

4. Расширение продажи государственных ценных бумаг – ГКО, КО.

5. Погашение задолженности по заработной плате в бюджетных учреждениях и денежному довольствию и заработной плате в Вооруженных силах.

6. Отказ от индексации минимальной заработной платы и пенсий в 4-м квартале 1994 г. (Индексация пенсий возможна не ранее 1 апреля 1995 года и только при наличии собственных средств у Пенсионного фонда.)

ДЕКАБРЬ

1. Заключение соглашений с МВФ по экономической программе на 1995 год.

2. Проведение переговоров с Парижским и Лондонским клубами по многолетней отсрочке выплаты долгов бывшего СССР и о моратории на их уплату в первом полугодии 1995 года.

3. Принятие федерального бюджета Федеральным Собранием.

4. Активизация работы по мобилизации валютных ресурсов в резерв Правительства путем продажи активов (долгов по отношению к России).

5. Расширение продажи ГКО в регионах путем создания новых торговых площадок.

6. В случае снижения темпа инфляции и ставки на межбанковском рынке рассмотреть вопрос о снижении учетной ставки Центрального Банка.

Само совещание 9 октября было достаточно непродолжительным. Изложение позиции Минфина, представление расчетов и ответы на вопросы заняли немногим более двух часов. Отсутствие иных внятных вариантов экономической политики, ощущавшаяся всеми поддержка премьером плана действий Минфина привели к тому, что главные решения были приняты, а собравшимся предложили их реализовывать на практике. Если бы все собравшиеся знали, что им уготовано пережить через два дня! 11 октября 1994 года вошел в российскую экономическую историю как «черный вторник» – за один день курс российского рубля упал по отношению к доллару США на 27%. В памяти большинства людей этот момент так и остался единственным воспоминанием об экономических событиях осени 1994 года, хотя ситуация с курсом рубля в недели, предшествовавшие этому памятному дню, развивалась гораздо более драматично. Валютный рынок накануне «черного вторника» На протяжении 1992—1998 годов Центральный банк, проводя политику «сглаживания» колебаний рыночного курса рубля, объективно выступал в роли главного (и, пожалуй, единственного) «маркет-мейкера», а значит, и продавца-покупателя иностранной валюты последней инстанции. То есть Банк России, стремясь не допустить резких скачков курса рубля в одну или другую сторону и обеспечивая конвертируемость рубля, предоставлял всем агентам экономики возможность в любой момент продать имеющиеся у них рубли или иностранную валюту. Это предъявляло повышенные требования к адекватности прогнозов Банка России относительно развития экономики страны, динамики платежного баланса, влияния сезонных факторов. В конечном счете, среднесрочное изменение уровня валютных резервов Банка России и служило отражением правильности или ошибочности его действий по регулированию курса рубля. При проведении Центральным банком активной политики на валютном рынке первостепенное значение имеет своевременность и полнота получения информации лицами, принимающими решения относительно курсовой политики, об изменениях в денежной политике. Самым печальным фактом того времени явилось то, что результаты эмиссионной политики Центрального банка были неизвестны сотрудникам Банка России, отвечавшим за проведение курсовой политики. Это в полной мере касалось и событий июля-августа 1994 года. Следовательно, столь мощное давление на рубль, которое проявилось в сентябре 1994 года, оказалось для них абсолютно неожиданным, и, видимо, по этой причине не все решения, принимавшиеся тогда, полностью соответствовали ситуации. Традиционно на российском валютном рынке спрос на иностранную валюту повышается в январе и августе-сентябре, в то время как предложение валюты растет в апреле-мае и декабре. Поэтому ничего удивительного в появившемся в конце августа спросе на валюту отмечено не было, и Банк России начал продавать доллары, одновременно сдерживая движение курса. Но незнание реального положения дел привело к тому, что потери в валютных резервах росли каждый день (резервы снизились до 3,8 млрд долларов к 10 октября против 6,5 млрд долларов на 1 июля), а давление на рубль не прекращалось, несмотря на его быструю девальвацию. После эмиссионной накачки экономики во второй половине лета и под воздействием (опять-таки!) сезонного спроса на иностранную валюту снижение курса рубля начало постепенно набирать скорость. Если в августе рубль упал на 6,6%, а за первые две декады сентября – еще на 6,3%, то за третью декаду месяца – на 12,8%. Первая неделя октября добавила к падению рубля еще 16,8%. В отдельные дни курс рубля снижался на 5—6%. Но это не могло успокоить участников рынка, в азарте продолжавших «давить» на рубль. И рубль рухнул! Черный вторник В этой ситуации абсолютно неизбежным стало решение о кратковременном отказе Банке России от воздействия на курс рубля и предоставлении свободы рыночным силам для поиска равновесного курса. Это решение было реализовано 11 октября. Скачок курса был настолько силен, что уже в этот день стало понятно – его обратное движение неизбежно. «Бычья» игра валютных дилеров, предоставленных самим себе

, привела их к неизбежной ошибке в оценке реального положения дел. Остановить падение курса рубля на торгах могло только вмешательство Центрального банка, что и было сделано. На следующий день курс рубля пошел вверх, но головы руководителей Минфина и Центрального банка полетели. Этот печальный эпизод на деле лишний раз подтвердил правоту диагноза, поставленного в сентябре, – промедление с отказом от прежних принципов экономической политики и с принятием решения 9 октября могло ввергнуть страну в экономический хаос. Надо отдать должное В. Черномырдину: несмотря на столь печальный поворот событий и последовавший за этим период политических «заморозков» (работа комиссии О. Лобова по анализу событий «черного вторника», начало бесславной Чеченской войны и тяжелейшая ситуация на валютном рынке в январе 1995 года, о чем будет сказано ниже), он не отказался от ранее принятых стратегических экономических решений, и работа по их реализации пошла полным ходом. Ключевое значение в этой деятельности заняла разработка бюджета 1995 года. Впервые предстояло сформировать бюджет, в котором источников финансирования расходов будет достаточно без использования кредита Центрального банка. Одновременно Правительству предстояло убедить всех оппонентов в Государственной Думе в том, что такое возможно, что следует ожидать снижения инфляции и, следовательно, закладывать в проект бюджета чрезвычайно консервативные прогнозы по его доходам. В дополнение к этому Минфин должен был провести такое согласование расходов различных ведомств, которое позволило бы реально приступить к сокращению излишних расходных статей. Такой бюджет общими усилиями Правительства и Думы удалось составить

, и за первые годы независимой России бюджет 1995 года оставался единственным, который был выполнен по уровню доходов и по общему объему расходов в соответствии с законом. Более того, в конце года удалось принять поправки к закону о федеральном бюджете, в котором распределялись дополнительно полученные доходы

.

отступление первое:

КАК ГОТОВИТСЯ БЮДЖЕТ?

Процесс составления и исполнения бюджета играет определяющую роль в проведении налогово-бюджетной политики. Анализ разработки бюджета начиная с 1990 года показывает прежде всего, что ни один год не был похож на другой. Каждый год в бюджетный процесс вносились существенные коррективы, связанные с изменением экономических и политических условий. В данном случае описываются составляющие бюджетного процесса, использовавшиеся при подготовке бюджетов 1994—1997 годов, когда бюджетный процесс стал в основном формализованным, то есть основные этапы его подготовки и временные рамки рассмотрения проекта стали закрепляться законами и правительственными документами.

Министерство финансов играет основную роль в координации всего бюджетного процесса. Работа над бюджетом следующего года начинается с принятия правительственного постановления о подготовке бюджета с указанием различных сроков представления Министерству финансов информации, необходимой для разработки бюджета, всеми бюджетными министерствами и ведомствами (далее именуемыми «бюджетными организациями»). Министерство экономики готовит базовый макроэкономический сценарий, который составит основу бюджетных расчетов. Подготовка такого сценария в основном включает определение целевого показателя инфляции на бюджетный год вместе с квартальным прогнозом инфляции, а также «коэффициентов заработной платы», используемых для поквартального фонда заработной платы в течение года. После принятия этого постановления обычно проводится краткое обсуждение обоснованности целевых показателей, используемых в сценарии Министерства экономики, с участием сотрудников Министерства финансов и Министерства экономики; затем данные оценки направляются всем бюджетным организациям, которые должны представить Министерству финансов заявки на осуществление расходов. В последние годы Правительству удавалось обеспечить заблаговременное начало подготовки бюджета, с тем чтобы не допускать повторения ситуации, имевшей место до 1994 года, когда окончательный вариант бюджета на текущий год утверждался только в июне, вследствие чего бюджетные организации не знали, какой уровень ассигнований будет утвержден, и потому не могли эффективно планировать свою деятельность или распределять ресурсы.

Министерство финансов просит бюджетные организации представить ему прогнозы исполнения их бюджетов до конца года, а также перечень их запросов на следующий год с целью подготовки базового сценария при «неизменной политике» на текущий год, который будет использован для составления прогнозов на год, по которому ведется подготовка бюджета.

При подготовке индивидуальных прогнозов на текущий год бюджетные организации могут также представить запросы на чрезвычайные или непредвиденные расходы, связанные, например, с решениями исполнительной власти относительно расходов, которые, по мнению данных бюджетных организаций, они должны будут финансировать, и с утвержденным законодательством, которое может повлиять на динамику расходов отдельных единиц в предстоящий период (например, в случае непредвиденных корректировок коэффициентов заработной платы за предыдущий год), или в целом на новые расходы, которые они считают необходимыми для исполнения своих установленных функций.

По получении этой информации Министерство финансов дает бюджетным организациям указания относительно того, какие статьи расходов надлежит исключить из прогнозируемой базы, и уведомляет их об областях, по которым более вероятно выделение финансирования; цель при этом состоит в использовании максимально реалистичной базы расходов на текущий год. Конец бесплатного ознакомительного фрагмента.

Страницы:

1, 2, 3

|

|